IOSG : L'ère des applications arrive, les développeurs asiatiques entrent dans leur âge d'or

TechFlow SélectionTechFlow Sélection

IOSG : L'ère des applications arrive, les développeurs asiatiques entrent dans leur âge d'or

Les applications de trading, d'émission d'actifs et les applications financières restent celles qui ont le meilleur ajustement produit-marché (PMF) et sont presque les seules à pouvoir traverser les marchés haussiers et baissiers.

Rédaction : Jiawei, IOSG

Durant la seconde moitié des années 1990, l'investissement dans Internet se concentrait principalement sur les infrastructures. À l'époque, le marché des capitaux misait presque entièrement sur les réseaux en fibre optique, les fournisseurs d'accès Internet (FAI), les CDN ainsi que les fabricants de serveurs et de routeurs. Le cours de l'action Cisco a grimpé en flèche, dépassant une capitalisation boursière de 500 milliards de dollars en 2000, devenant ainsi l'une des entreprises les plus valorisées au monde ; les fabricants d'équipements en fibre comme Nortel ou Lucent sont également devenus extrêmement populaires, attirant des centaines de milliards de dollars de financements.

Lors de cet engouement, les États-Unis ont ajouté plusieurs millions de kilomètres de câbles en fibre entre 1996 et 2001, construisant à une échelle largement supérieure aux besoins réels de l'époque. Le résultat fut un excès massif de capacité vers l'an 2000 : le prix de la bande passante intercontinentale a chuté de plus de 90 % en quelques années seulement, tandis que le coût marginal d'accès à Internet tendait quasiment vers zéro.

Bien que cette vague d'infrastructures ait permis à des entreprises telles que Google et Facebook de s'épanouir par la suite grâce à un réseau bon marché et omniprésent, elle a toutefois causé des difficultés aux investisseurs frénétiques de l'époque : la bulle spéculative autour des infrastructures a rapidement éclaté, entraînant une chute de plus de 70 % de la capitalisation boursière de sociétés vedettes comme Cisco au cours de quelques années.

Cela vous rappelle-t-il quelque chose ? Ne pensez-vous pas à la crypto des deux dernières années ?

1. L'ère des infrastructures serait-elle provisoirement terminée ?

L'espace bloc passe de rareté à abondance

L'élargissement de l'espace bloc et l'exploration du « triangle impossible » des blockchains ont globalement dominé le thème du développement précoce de l'industrie cryptographique pendant plusieurs années, ce qui en fait un élément symbolique pertinent à mentionner ici.

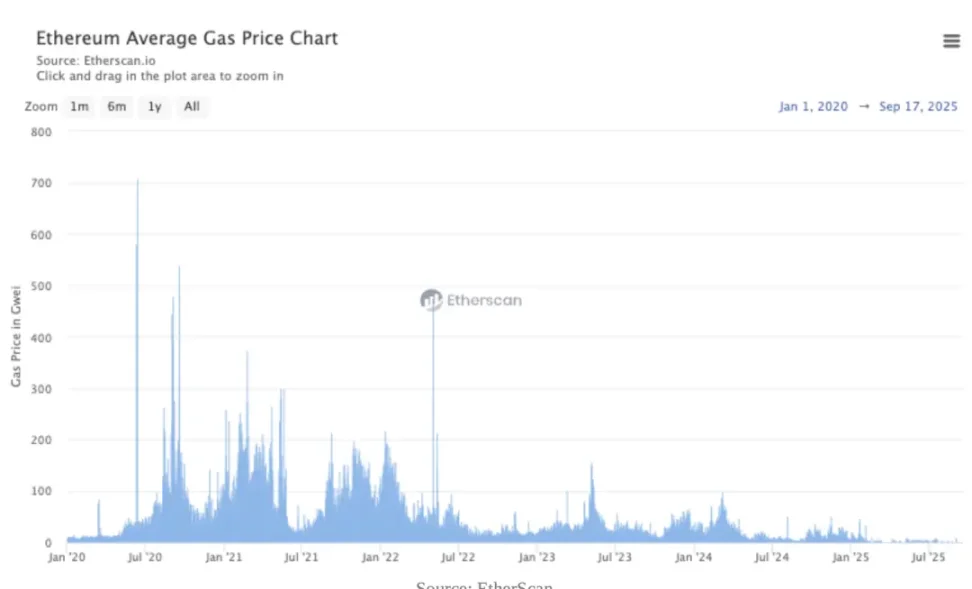

▲Source: EtherScan

Au début, le débit des blockchains publiques était extrêmement limité, et l'espace bloc constituait une ressource rare. Prenons l'exemple d'Ethereum : durant la période DeFi Summer, avec l'accumulation de diverses activités on-chain, le coût d'une transaction DEX atteignait souvent 20 à 50 dollars, voire plusieurs centaines de dollars en cas de congestion extrême. Lors de l'essor des NFT, la demande de solutions de mise à l'échelle a atteint son paroxysme.

La composable d'Ethereum est l'un de ses principaux atouts, mais elle augmente aussi globalement la complexité et la consommation de gas par appel. La capacité limitée du bloc est donc prioritairement occupée par les transactions à haute valeur. En tant qu'investisseurs, nous parlions souvent des frais et du mécanisme de brûlage des L1, utilisant cela comme ancrage pour leur valorisation. Pendant cette période, le marché attribuait une forte valorisation aux infrastructures, adhérant à la théorie selon laquelle les protocoles captent la majeure partie de la valeur — la thèse du « protocole gras, application maigre ». Cela a déclenché un boom, voire une bulle, dans le développement de solutions de mise à l'échelle.

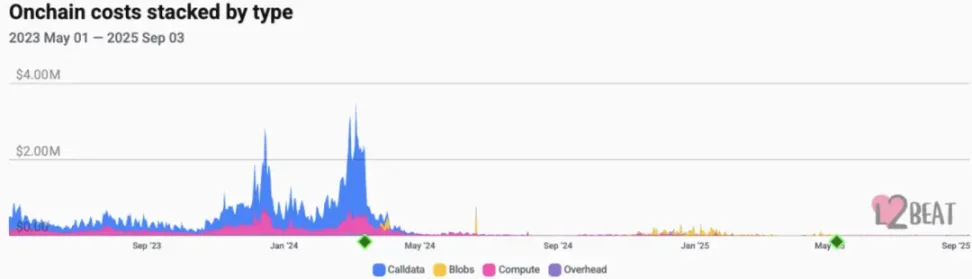

▲Source: L2Beats

En termes de résultats, les mises à jour clés d'Ethereum (comme EIP-4844) ont transféré la disponibilité des données des L2 depuis le calldata coûteux vers les blobs moins chers, réduisant significativement le coût unitaire des L2. Les frais de transaction des principaux L2 sont généralement tombés à quelques centimes. L'apparition de solutions modulaires et de Rollup-as-a-Service a également considérablement abaissé le coût marginal de l'espace bloc. Divers Alt-L1 prenant en charge différentes machines virtuelles ont également fait leur apparition. Résultat : l'espace bloc est passé d’un actif unique et rare à une marchandise hautement substituable.

Le graphique ci-dessus illustre l’évolution des coûts de mise à l’échelle pour divers L2 au cours des dernières années. On observe qu’entre 2023 et le début de 2024, le calldata représentait la majeure partie du coût, atteignant près de 4 millions de dollars par jour. Puis, à partir du milieu de l’année 2024, l’introduction de l’EIP-4844 a progressivement fait des blobs le principal poste de coût, entraînant une baisse marquée du coût global des opérations on-chain. En 2025, les dépenses totales se stabilisent à un niveau faible.

Ainsi, de plus en plus d’applications peuvent désormais intégrer directement leur logique principale sur la chaîne, sans recourir à des architectures complexes combinant traitement hors chaîne et enregistrement on-chain.

À partir de ce moment, nous constatons que la capture de valeur commence à migrer des infrastructures sous-jacentes vers les applications et les couches de distribution capables d’accueillir directement le trafic, d’améliorer la conversion et de former une boucle de flux de trésorerie fermée.

Évolution au niveau des revenus

Poursuivant le raisonnement du dernier paragraphe du chapitre précédent, nous pouvons vérifier intuitivement ce point au niveau des revenus. Pendant les cycles dominés par la narration infrastructurelle, la valorisation des protocoles L1/L2 reposait principalement sur leurs capacités techniques, leur potentiel écologique et les anticipations d’effets de réseau, autrement dit la « prime de protocole ». Les modèles de capture de valeur des jetons étaient souvent indirects (par exemple via le staking, les droits de gouvernance ou des attentes vagues sur les frais).

La capture de valeur par les applications est en revanche plus directe : elle génère des revenus vérifiables sur la chaîne via des frais de transaction, des abonnements ou des frais de service. Ces revenus peuvent être directement utilisés pour racheter et brûler des jetons, verser des dividendes ou réinvestir dans la croissance, créant ainsi une boucle de rétroaction étroite. Les sources de revenus des applications deviennent solides — davantage basées sur des taux de service effectifs plutôt que sur des incitations en jetons ou des récits de marché.

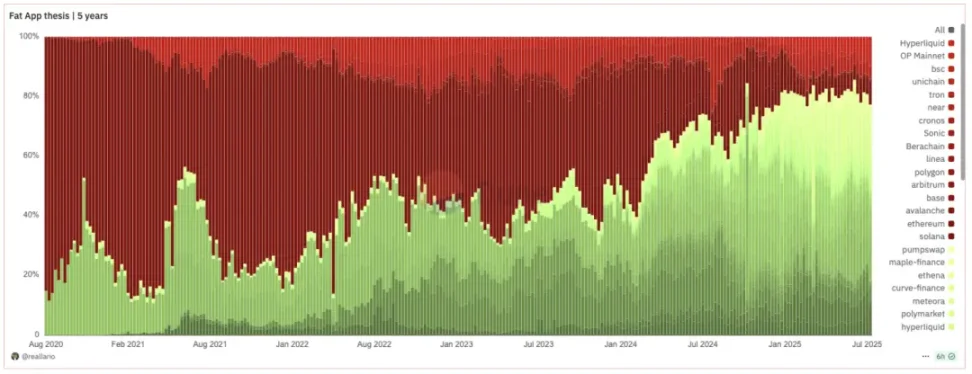

▲Source: Dune@reallario

Le graphique ci-dessus présente une comparaison approximative des revenus des protocoles (rouge) et des applications (vert) entre 2020 et aujourd'hui. On observe que la valeur capturée par les applications augmente progressivement, atteignant environ 80 % cette année. Le tableau ci-dessous liste le classement des revenus des protocoles sur 30 jours selon TokenTerminal : parmi les 20 projets, les L1/L2 ne représentent que 20 %. Sont particulièrement remarquables les applications comme les stablecoins, la DeFi, les portefeuilles et les outils de trading.

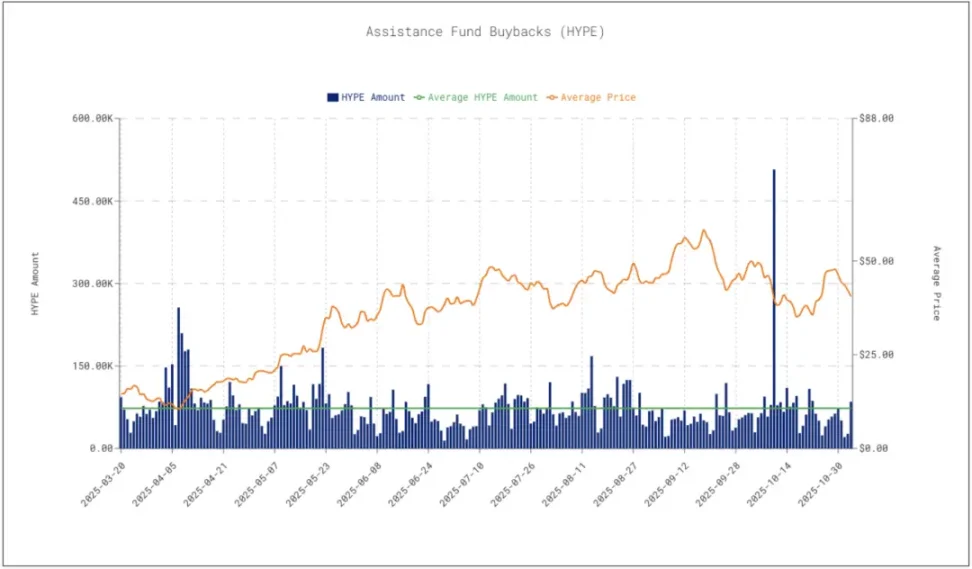

▲Source: ASXN

De plus, en raison de la réaction du marché aux rachats, la corrélation entre la performance des jetons d'applications et leurs données de revenus s'intensifie progressivement.

Hyperliquid rachète quotidiennement environ 4 millions de dollars de jetons, offrant un soutien visible au prix. Ces rachats sont considérés comme l'un des facteurs clés du rebond des prix. Cela indique que le marché commence à associer directement les revenus des protocoles et les actions de rachat à la valeur du jeton, et non plus uniquement aux émotions ou aux récits. Et l'auteur prévoit que cette tendance va encore s'amplifier.

2. Adopter le cycle axé sur les applications

L'âge d'or des développeurs asiatiques

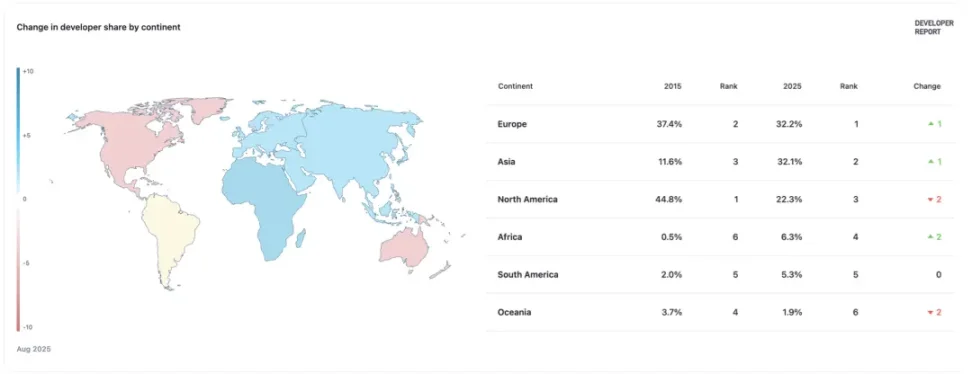

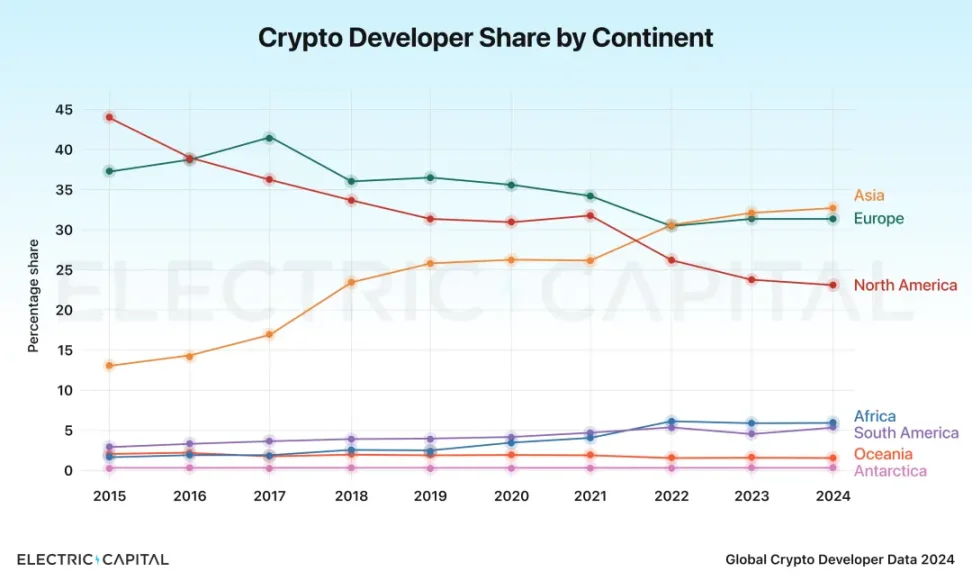

▲Source: Electric Capital

▲Source: Electric Capital

Le rapport 2024 des développeurs d’Electric Capital montre que la part des développeurs blockchain en Asie atteint pour la première fois 32 %, dépassant l’Amérique du Nord pour devenir la plus grande concentration mondiale de développeurs.

Au cours des dix dernières années, des produits mondiaux comme TikTok, Temu ou DeepSeek ont déjà démontré les compétences exceptionnelles des équipes chinoises en ingénierie, produit, croissance et opérations. Les équipes asiatiques, notamment chinoises, possèdent un rythme itératif très rapide, capables de valider rapidement les besoins et d’assurer une expansion internationale par des stratégies locales et de croissance. La crypto correspond parfaitement à ces caractéristiques : elle nécessite des itérations rapides et des ajustements continus pour s’adapter aux changements du marché, tout en servant simultanément des utilisateurs mondiaux, des communautés multilingues et des réglementations variées.

Par conséquent, les développeurs asiatiques, en particulier les équipes chinoises, disposent d’un avantage structurel dans le cycle des applications crypto : ils allient fortes compétences techniques, sensibilité aux cycles spéculatifs du marché et exécution extrêmement efficace.

Dans ce contexte, les développeurs asiatiques ont un avantage naturel pour livrer rapidement des applications crypto compétitives à l’échelle mondiale. Ce cycle voit déjà des projets comme Rabby Wallet, gmgn.ai ou Pendle émerger comme des représentants des équipes asiatiques sur la scène mondiale.

Nous assisterons probablement prochainement à un changement de cap : la dynamique du marché passera d’une domination historique par les récits américains à une nouvelle trajectoire où les produits asiatiques prennent les devants localement, puis s’étendent progressivement vers les marchés occidentaux. Les équipes et marchés asiatiques occuperont ainsi une place plus importante dans le discours pendant ce cycle applicatif.

Investissement en capital-risque durant le cycle des applications

Voici quelques points de vue sur l'investissement en capital-risque :

Les applications liées au trading, à l'émission d'actifs et aux services financiers continuent d'offrir le meilleur PMF (Product-Market Fit) et sont presque les seules capables de traverser les cycles haussiers et baissiers. Il s'agit respectivement de plateformes comme Hyperliquid (perp), Pump.fun (Launchpad) ou encore Ethena. Cette dernière transforme l'arbitrage des taux de financement en un produit accessible et compréhensible par un public beaucoup plus large.

Si l'incertitude est élevée concernant un secteur spécifique, il peut être judicieux d'investir dans le « beta » du secteur, en réfléchissant à quels projets bénéficieront du développement de ce domaine. Un exemple typique est celui des marchés prédictifs : environ 97 projets de marchés prédictifs sont publiquement disponibles, dont Polymarket et Kalshi se démarquent clairement comme gagnants. Dans ce contexte, la probabilité qu'un projet de niche rattrape les leaders est très faible. En revanche, investir dans des outils pour les marchés prédictifs — tels que des agrégateurs ou des outils d'analyse de jetons — offre plus de certitude, permettant de profiter des retombées du développement du secteur, transformant ainsi une question difficile à choix multiples en une simple question à choix unique.

Une fois le produit développé, la prochaine étape cruciale consiste à amener ces applications vers le grand public. Outre des entrées courantes comme Social Login proposées par Privy, l’auteur pense que les interfaces de trading agrégatives et les applications mobiles sont également très importantes. Pendant un cycle d'applications, que ce soit pour les perps ou les marchés prédictifs, le mobile constitue le canal d'accès le plus naturel pour les utilisateurs, que ce soit pour leur premier dépôt ou leurs opérations fréquentes, l'expérience y étant bien plus fluide.

La valeur des interfaces agrégatives réside dans la distribution du trafic. Le canal de distribution détermine directement l'efficacité de conversion des utilisateurs et les flux de trésorerie des projets.

Le portefeuille joue également un rôle central dans cette logique.

L’auteur considère que le portefeuille n’est plus simplement un outil de gestion d’actifs, mais occupe désormais une position similaire à celle d’un navigateur Web2. Le portefeuille capture directement le flux d’ordres, les redistribue aux constructeurs de blocs et aux searchers, monétisant ainsi le trafic ; en même temps, c’est un canal de distribution, intégrant des ponts cross-chain, des DEX intégrés, des services tiers comme le staking, devenant ainsi une porte d’entrée directe vers d’autres applications. En ce sens, le portefeuille détient le contrôle du flux d’ordres et de la distribution du trafic, constituant la première interface de la relation utilisateur.

Pour l’ensemble des infrastructures de ce cycle, l’auteur pense que certaines blockchains créées artificiellement ont perdu leur pertinence ; en revanche, les infrastructures centrées sur les services de base pour les applications peuvent encore capturer de la valeur. Voici quelques exemples précis :

-

Infrastructures fournissant des déploiements multi-chaînes personnalisés et la construction de chaînes dédiées aux applications, comme VOID ;

-

Sociétés offrant des services d’onboarding utilisateur (incluant connexion, portefeuille, dépôts/retraits, entrées/sorties en monnaie fiduciaire), comme Privy, Fun.xyz ; cela inclut également la couche portefeuille et paiement (rampes fiduciaires, SDK, custody MPC, etc.)

-

Ponts cross-chain : à mesure que le monde multi-chaînes devient une réalité, l'afflux de trafic des applications exigera des ponts cross-chain sûrs et conformes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News