La naissance d'une super-application DeFi

TechFlow SélectionTechFlow Sélection

La naissance d'une super-application DeFi

Cet article décrira comment les cycles de désintégration et de réintégration dans SaaS et la technologie financière se déroulent dans DeFi et les applications cryptographiques.

Rédaction : Lorenzo Valente

A mesure que le marché des cryptomonnaies mûrit, les investisseurs cherchent dans les précédentes bulles technologiques des indices pour anticiper la prochaine grande tendance ou inflexion.

Historiquement, il a été difficile de comparer simplement l’évolution des actifs numériques à celle des cycles technologiques antérieurs, ce qui rendait complexe pour utilisateurs, développeurs et investisseurs de prédire leur trajectoire à long terme. Cette dynamique est en train de changer.

Selon nos recherches, la « couche applicative » du secteur crypto évolue de manière similaire aux cycles de désintégration (unbundling) et de réintégration (rebundling) observés par les plateformes SaaS (logiciel en tant que service) et fintech.

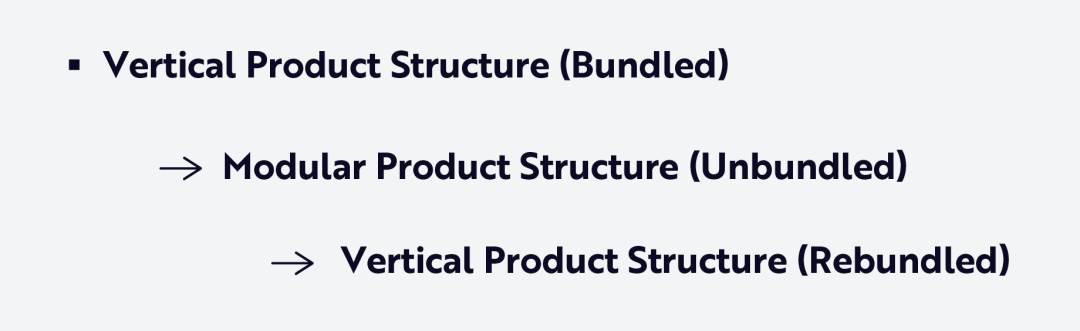

Dans cet article, je décrirai comment les cycles de désintégration et réintégration propres au SaaS et à la fintech se reproduisent dans le DeFi (finance décentralisée) et les applications crypto. L’évolution suit ce schéma :

Le concept de « composable » (composabilité) est essentiel pour comprendre les cycles de désintégration et de réintégration.

Il s’agit d’un terme analytique utilisé par les communautés fintech et crypto, désignant la capacité des applications ou services financiers – particulièrement au niveau applicatif – à interagir, s’intégrer et se construire mutuellement comme des briques Lego. Autour de ce concept, nous décrivons ci-dessous l’évolution structurelle des produits.

De la verticalité à la modularité : la Grande Désintégration (The Great Unbundling)

En 2010, Andrew Parker de Spark Capital a publié un billet de blog illustrant comment des dizaines de startups ont profité de la désintégration de Craigslist. Craigslist était alors un marché internet « horizontal », offrant une multitude de services allant des appartements, petits boulots jusqu’à la vente de biens, comme montré ci-dessous.

Source : Parker 2010. À titre explicatif uniquement, ne doit pas être considéré comme un conseil d'investissement ou une recommandation d'achat, vente ou détention de titres spécifiques.

Parker concluait que nombre de sociétés à succès — Airbnb, Uber, GitHub, Lyft — avaient démarré en se concentrant verticalement sur une petite fonctionnalité parmi celles largement proposées par Craigslist, tout en l'améliorant radicalement.

Cette tendance a lancé la première phase majeure de « désintégration du marché », durant laquelle le modèle global et polyvalent de Craigslist a cédé la place à des applications mono-usages. Les nouveaux entrants n’ont pas seulement amélioré l’expérience utilisateur (UX) de Craigslist — ils l’ont redéfinie. Autrement dit, la « désintégration » a fragmenté une plateforme généraliste en domaines verticaux étroits et autonomes, bouleversant Craigslist en répondant aux utilisateurs de façon inédite.

Qu’est-ce qui a rendu cette vague de désintégration possible ? Un changement fondamental de l’infrastructure technologique, incluant les API (interfaces de programmation), le cloud computing, l’expérience mobile et les paiements intégrés, a abaissé les barrières à l’entrée pour créer des applications spécialisées dotées d’une UX mondiale.

La même désintégration s’est produite dans le secteur bancaire. Pendant des décennies, les banques ont offert un ensemble de services financiers groupés sous une seule marque et application — épargne, crédit, assurance, etc. Toutefois, au cours de la dernière décennie, des startups fintech ont précisément désassemblé ce package, chacune se concentrant sur un domaine vertical spécifique.

Le package bancaire traditionnel comprenait :

-

Paiements et virements

-

Comptes courants et d'épargne

-

Produits à intérêts

-

Budget et planification financière

-

Crédit et emprunts

-

Investissements et gestion de patrimoine

-

Assurance

-

Cartes de crédit et cartes de débit

Au cours de la dernière décennie, ce package bancaire a été systématiquement décomposé en une série d’entreprises fintech financées par des capitaux-risqueurs, dont beaucoup sont désormais des licornes, des décacornes ou proches des hectocornes :

-

Paiements et virements : PayPal, Venmo, Revolut, Stripe

-

Comptes bancaires : Chime, N26, Monzo, SoFi

-

Épargne et rendement : Marcus, Ally Bank

-

Gestion personnelle et budget : Mint, Truebill, Plum

-

Crédit et prêt : Klarna, Upstart, Cash App, Affirm

-

Investissement et gestion de patrimoine : Robinhood, eToro, Coinbase

-

Assurance : Lemonade, Root, Hippo

-

Cartes et gestion des dépenses : Brex, Ramp, Marqeta

Chaque entreprise s’est concentrée sur un service qu’elle pouvait affiner et fournir mieux que les acteurs existants, combinant son expertise avec de nouveaux leviers technologiques et modèles de distribution afin d’offrir des services financiers niche orientés croissance, de manière modulaire. Dans les secteurs SaaS et fintech, la désintégration a non seulement bouleversé les entreprises établies, mais a aussi créé de nouvelles catégories, élargissant ainsi le marché adressable total (TAM).

De la modularité vers la réintégration : la Grande Réintégration (The Great Rebundling)

Récemment, Airbnb a lancé de nouveaux « Services & Expériences » et repensé son application. Les utilisateurs peuvent désormais non seulement réserver un logement, mais aussi explorer et acheter des services annexes tels que visites de musées, tours gastronomiques, expériences culinaires, promenades en galerie, cours de fitness et soins esthétiques.

Autrefois un simple marché d’hébergement pair-à-pair, Airbnb évolue vers une super-application (superapp) de vacances — regroupant voyages, mode de vie et services locaux en une plateforme unique et cohérente. De plus, au cours des deux dernières années, l’entreprise a étendu sa gamme de produits au-delà de la location immobilière, intégrant désormais des paiements, assurances voyage, guides locaux, outils de conciergerie et expériences sélectionnées à son service central de réservation.

Robinhood connaît une transformation similaire. Initialement disruptif dans le secteur du courtage grâce à ses échanges sans commission, l’entreprise s’étend activement en plateforme financière complète, réintégrant plusieurs des segments verticaux auparavant désintégrés par les startups fintech.

Au cours des deux dernières années, Robinhood a entrepris les actions suivantes :

-

Lancement de fonctions de paiement et de gestion de trésorerie (Robinhood Cash Card)

-

Ajout des échanges de cryptomonnaies

-

Lancement de comptes retraite

-

Offre d’investissements avec effet de levier et de cartes de crédit

-

Acquisition de Pluto (plateforme d’analyse et de conseil en richesse pilotée par IA)

Ces initiatives montrent que Robinhood, comme Airbnb, regroupe des services autrefois fragmentés pour construire une super-application financière complète.

En contrôlant davantage de couches du système financier — épargne, investissement, paiements, crédit, conseil — Robinhood se transforme d’un simple courtier en une plateforme financière grand public complète.

Nos recherches indiquent que cette dynamique de désintégration/réintégration influence aujourd’hui le secteur crypto. Dans la suite de cet article, nous présentons deux études de cas : Uniswap et Aave.

Le cycle de désintégration et réintégration dans le DeFi : deux études de cas

Étude de cas 1 : Uniswap — Du AMM monolithique aux briques liquides, puis retour vers une super-application de trading

En 2018, Uniswap a été lancé sur Ethereum comme un market-maker automatisé (AMM) simple mais révolutionnaire. Dans ses débuts, Uniswap était une application verticalement intégrée : un petit code de contrat intelligent géré par son équipe via une interface web officielle. La fonction centrale de l’AMM — l’échange de jetons ERC-20 via des pools à produit constant — reposait sur un seul protocole blockchain. Les utilisateurs y accédaient principalement via l’interface web d’Uniswap. Ce design s’est avéré très efficace : à mi-2023, le volume cumulé des transactions on-chain d’Uniswap avait explosé à plus de 1,5 billion de dollars. Grâce à une pile technologique strictement contrôlée, Uniswap offrait une excellente expérience utilisateur pour l’échange de jetons, stimulant ainsi le développement initial du DeFi.

À l’époque, Uniswap v1/v2 gérait toute la logique des échanges on-chain, sans besoin d’oracle externe ou de carnet d’ordres off-chain. Le protocole déterminait les prix internes via les réserves de liquidité de ses pools (formule x*y=k), dans un système fermé. L’équipe Uniswap développait l’interface principale (app.uniswap.org), interagissant directement avec les contrats. La majorité des utilisateurs accédaient alors à Uniswap via cette interface dédiée, similaire à un portail d’échange propriétaire. Hormis Ethereum lui-même, Uniswap ne dépendait d’aucune autre infrastructure. Les fournisseurs de liquidité et traders interagissaient directement avec les contrats, sans flux de données externes ni points d’extension intégrés. Le système était simple, mais isolé.

Avec l’expansion du DeFi, Uniswap s’est transformé en une « brique Lego » de liquidité composable plutôt qu’une application autonome. Sa nature ouverte et sans permission signifie que d’autres projets peuvent intégrer ses pools et y ajouter des couches. Uniswap Labs a progressivement abandonné une partie du contrôle sur sa pile, permettant à l’infrastructure externe et aux fonctionnalités communautaires de jouer un rôle accru :

-

Aggrégateurs de DEX et intégrations portefeuille : Une grande partie du volume d’Uniswap commence à transiter via des aggrégateurs externes (ex : 0x API, 1inch), plutôt que via l’interface d’Uniswap. Fin 2022, environ 85 % des swaps Uniswap étaient routés via des aggrégateurs comme 1inch, les utilisateurs recherchant les meilleurs prix multi-exchanges. Des portefeuilles comme MetaMask ont intégré la liquidité Uniswap dans leurs fonctions d’échange, permettant aux utilisateurs de trader directement depuis leur appli. Ce routage externe réduit la dépendance à l’interface native d’Uniswap, rendant l’AMM plus proche d’un module plug-and-play dans la pile DeFi.

-

Oracles et indexeurs de données : Bien que les contrats Uniswap n’aient jamais exigé d’oracle pour les transactions, l’écosystème autour en a besoin. D’autres protocoles utilisent les prix des pools Uniswap comme oracles on-chain, tandis que l’interface elle-même dépend de services d’indexation externes. Par exemple, l’interface Uniswap utilise les sous-graphes (subgraphs) de The Graph pour interroger hors chaîne les données des pools, améliorant ainsi l’expérience UI. Plutôt que de construire ses propres nœuds d’indexation, Uniswap s’appuie sur une infrastructure de données communautaire — une approche modulaire déléguant les requêtes complexes à des indexeurs spécialisés.

-

Déploiement multi-chaînes : Durant cette phase modulaire, Uniswap s’est étendu à de nombreuses blockchains et rollups au-delà d’Ethereum : Polygon, Arbitrum, BSC, Optimism, etc. La gouvernance d’Uniswap autorise le déploiement de son protocole sur ces réseaux, traitant chaque blockchain comme un plugin de base pour sa liquidité. Cette stratégie multi-chaînes souligne la composable : le protocole peut exister sur toute chaîne compatible EVM, sans lier son destin à un environnement verticalement intégré.

Récemment, Uniswap revient vers une intégration verticale, cherchant à capturer davantage le parcours utilisateur et optimiser sa pile pour ses cas d’usage. Les principales évolutions de réintégration incluent :

-

Portefeuille mobile natif : En 2023, Uniswap a lancé Uniswap Wallet — une application mobile auto-détenue — suivie d’une extension navigateur, où les utilisateurs peuvent stocker des jetons et interagir directement avec les produits Uniswap. Le lancement d’un portefeuille constitue une étape clé vers le contrôle de la couche interface, au lieu de la laisser à des portefeuilles comme MetaMask. Avec son propre portefeuille, Uniswap intègre maintenant verticalement l’accès utilisateur, garantissant que les échanges, la navigation NFT et autres activités se déroulent dans un environnement contrôlé, potentiellement dirigé vers sa liquidité.

-

Aggrégation intégrée (Uniswap X) : Uniswap a introduit Uniswap X, une couche intégrée d’aggrégation et d’exécution des transactions, remplaçant la dépendance aux aggrégateurs tiers pour trouver les meilleurs prix. Uniswap X utilise un réseau ouvert de « fillers » hors chaîne qui tirent la liquidité de divers AMM et market-makers privés, puis règlent les transactions on-chain. Ainsi, Uniswap transforme son interface en une passerelle transactionnelle tout-en-un, agrégeant pour l’utilisateur des sources de liquidité — similaire aux services de 1inch ou Paraswap. En exécutant son propre protocole d’aggrégation, Uniswap Labs réintègre cette fonctionnalité, gardant l’utilisateur en interne tout en garantissant le meilleur prix. Notamment, UniswapX est intégré directement dans l’application web Uniswap — et potentiellement dans le portefeuille à l’avenir — si bien que l’utilisateur n’a plus besoin de quitter Uniswap pour un aggrégateur.

-

Chaîne dédiée à l’application (Unichain) : En 2024, Uniswap a annoncé sa propre blockchain de niveau 2 — appelée « Unichain » — dans le cadre d’Optimism Superchain. Portant l’intégration verticale au niveau de l’infrastructure, Unichain est un rollup personnalisé conçu pour les échanges Uniswap et DeFi, visant à réduire les frais utilisateurs d’environ 95 % et la latence à environ 250 ms. Uniswap contrôlera l’environnement blockchain sur lequel ses contrats s’exécutent, au lieu d’être juste une application sur une autre chaîne. En opérant Unichain, Uniswap pourra optimiser tout, des coûts en gas à l’atténuation de la valeur maximale extractible (MEV), et introduire un partage natif des frais aux détenteurs de UNI. Cette transformation circulaire complète fait passer Uniswap d’une dApp décentralisée dépendante d’Ethereum à une plateforme verticalement intégrée dotée d’une UI propriétaire, d’une couche d’exécution et d’une blockchain dédiée.

Étude de cas 2 : Aave — Du marché de prêt P2P au déploiement multi-chaînes, puis retour vers une super-application de crédit

Les origines d’Aave remontent à 2017 avec ETHLend, une application de prêt autonome, remplacée en 2018 par un marché de prêt décentralisé renommé Aave. L’équipe a développé des contrats intelligents pour le prêt et fourni une interface web officielle. À ce stade, ETHLEND/Aave appariait prêteurs et emprunteurs via un carnet d’ordres, gérant tout de la logique des taux d’intérêt à l’appariement des prêts.

En évoluant vers un modèle de prêt par pool similaire à Compound, Aave a procédé à une intégration verticale. Les contrats Aave v1 et v2 sur Ethereum incluaient des innovations telles que les prêts flash (flash loans) — une fonctionnalité protocolaire permettant d’emprunter sans garantie à condition de rembourser dans la même transaction — ainsi que des algorithmes de taux d’intérêt. Les utilisateurs accédaient principalement au protocole via le tableau de bord web d’Aave. Le protocole gérait en interne des fonctions clés telles que l’accumulation d’intérêts et les liquidations, dépendant peu de services tiers. En résumé, la conception initiale d’Aave était un marché monétaire monolithique : une dApp avec son interface, gérant dépôts, prêts et liquidations en un seul endroit.

Aave faisait partie dès le départ d’un écosystème DeFi interconnecté, intégrant le stablecoin DAI de MakerDAO comme actif de garantie et de prêt principal. En réalité, sous sa forme ETHLend, Aave a lancé simultanément avec Maker et supporté immédiatement DAI, reflétant un couplage étroit entre pionniers verticalement intégrés, signalant dès le début qu’aucun protocole n’est une île. Même à son stade « vertical », Aave bénéficiait d’un produit d’un autre protocole — un stablecoin — pour fonctionner.

Avec l’évolution du DeFi, Aave s’est désintégré et adopté une architecture modulaire, externalisant certaines parties de son infrastructure et encourageant d’autres à construire sur sa plateforme. Plusieurs évolutions illustrent cette avancée vers la composable et la dépendance externe :

-

Réseaux d’oracles externes : Aave n’exécute pas exclusivement ses propres flux de prix, mais adopte les oracles décentralisés de Chainlink pour fournir des prix fiables aux actifs garantis. Les oracles sont cruciaux pour tout protocole de prêt, car ils déterminent quand un prêt est sous-garanti. La gouvernance d’Aave choisit Chainlink Price Feeds comme source principale d’oracle pour la plupart des actifs sur aave.com, externalisant ainsi l’infrastructure de tarification à un réseau tiers spécialisé. Cette approche modulaire améliore la sécurité — par exemple, Chainlink agrège de multiples sources — mais signifie aussi que la stabilité d’Aave dépend de services externes.

-

Intégrations portefeuille et application : Les pools d’emprunt d’Aave sont devenus des briques pour de nombreuses autres dApps. Des gestionnaires de portefeuille comme Zapper et Zerion, des outils d’automatisation DeFi comme DeFi Saver, et des optimiseurs de rendement accèdent aux contrats d’Aave via son SDK ouvert. Les utilisateurs peuvent déposer ou emprunter via des interfaces tierces, mais l’interface officielle d’Aave n’est plus qu’un point d’accès parmi d’autres. Même les aggrégateurs de DEX exploitent indirectement les prêts flash d’Aave pour exécuter des transactions complexes multi-étapes, comme sur 1inch. En open-sourçant sa conception, Aave permet la composable : d’autres protocoles peuvent intégrer ses fonctionnalités — par exemple, utiliser un prêt flash d’Aave dans un bot d’arbitrage Uniswap — le tout coordonné par des aggrégateurs externes. En tant que module de liquidité plutôt qu’application isolée, sa composable étend son influence dans l’écosystème DeFi.

-

Déploiement multi-chaînes et modes isolés : Comme Uniswap, Aave s’est déployé sur plusieurs réseaux — Polygon, Avalanche, Arbitrum, Optimism — incarnant une modularité inter-chaînes. Aave v3 a introduit des marchés isolés pour certains actifs — une architecture modulaire — créant différents paramètres de risque par marché, parfois exécutés séparément du pool principal. Il a aussi lancé des variantes permises, comme « Aave Arc » pour les utilisateurs institutionnels « KYC », qui sont conceptuellement des « instances modules » indépendantes d’Aave.

Ces exemples montrent la flexibilité d’Aave à opérer dans divers environnements, pas seulement un environnement intégré. À cette phase de désintégration, Aave dépend d’une pile d’infrastructure plus large : oracles Chainlink pour les données, The Graph pour l’indexation, portefeuilles et tableaux pour l’accès utilisateur, et jetons d’autres protocoles — comme DAI de Maker ou stETH de Lido — comme garanties. L’approche modulaire augmente la composable d’Aave et réduit le besoin de « réinventer la roue ». L’inconvénient est qu’Aave perd partiellement le contrôle sur ces composants, exposé aux risques liés aux dépendances externes.

Récemment, Aave montre des signes de retour vers l’intégration verticale, en développant en interne des composants clés auparavant externalisés. Par exemple, en 2023, Aave a lancé son propre stablecoin GHO. Historiquement, Aave facilitait l’emprunt de divers actifs, notamment le stablecoin DAI de MakerDAO, fortement utilisé sur Aave. Avec GHO, Aave dispose désormais d’un stablecoin natif sur sa plateforme, servant de canal de distribution pour les stablecoins d’autres protocoles. Comme DAI, GHO est un stablecoin décentralisé, sur-garanti et indexé sur le dollar. Les utilisateurs peuvent frapper GHO contre leurs dépôts sur Aave V3, permettant à Aave de récupérer une partie verticale auparavant externalisée — l’émission de stablecoin. Ainsi :

-

Aave devient émetteur d’un actif stable — et pas seulement un lieu d’emprunt de stablecoins existants — et contrôle directement les paramètres et revenus du stablecoin. GHO concurrence DAI, donc Aave peut désormais récupérer les paiements d’intérêts dans son propre écosystème ; les intérêts GHO peuvent bénéficier aux stakers de AAVE, plutôt que d’augmenter indirectement les frais de MakerDAO.

-

L’introduction de GHO nécessite aussi une infrastructure dédiée. Aave compte des « facilitateurs » — y compris les principaux pools Aave — capables de frapper et brûler GHO et de définir des politiques de gouvernance. En contrôlant cette nouvelle couche fonctionnelle, Aave construit une version interne d’un produit MakerDAO pour servir sa propre communauté.

Dans une autre initiative notable, Aave exploite la Smart Value Routing (SVR) de Chainlink ou des mécanismes similaires pour récupérer la MEV (Maximum Extractable Value, comparable aux paiements pour flux d’ordres en bourse) au profit des utilisateurs d’Aave. Un couplage plus étroit avec la couche oracle pour rediriger les profits d’arbitrage vers le protocole brouille les frontières entre la plateforme Aave et les mécanismes blockchain sous-jacents. Cela indique qu’Aave souhaite personnaliser, voire des infrastructures de niveau inférieur comme le comportement des oracles ou la capture de MEV, pour son propre bénéfice.

Bien qu’Aave n’ait pas encore lancé son propre portefeuille ou chaîne comme Uniswap ou d’autres, les autres projets de son fondateur révèlent son ambition de construire un écosystème autosuffisant. Par exemple, Lens Protocol, dédié aux réseaux sociaux, pourrait s’intégrer à Aave pour des services financiers basés sur la réputation sociale. Architecturalement, Aave progresse vers l’offre de toutes les primitives financières clés : prêt, stablecoin (GHO), et potentiellement identité sociale décentralisée (Lens), sans dépendre de protocoles externes. Selon moi, la stratégie produit vise à approfondir la plateforme : en possédant stablecoin, prêts et autres services, la rétention utilisateur et les revenus du protocole devraient en bénéficier.

En résumé, Aave est passé d’une dApp de prêt fermée à une brique Lego ouverte intégrée au DeFi et dépendante d’acteurs comme Chainlink et Maker, puis revient vers une suite financière verticalement intégrée plus étendue. En particulier, le lancement de GHO souligne l’intention d’Aave de réintégrer la couche stablecoin qu’il avait externalisée à MakerDAO.

Nos recherches montrent que les parcours d’Uniswap, Aave, MakerDAO, Jito et d’autres protocoles reflètent un modèle cyclique plus large dans le secteur crypto. Au début, l’intégration verticale — construire un produit monolithique à usage très spécifique — était nécessaire pour innover dans des domaines comme les échanges automatisés, le prêt décentralisé, les stablecoins ou la capture MEV. Ces conceptions autonomes permettaient une itération rapide et un contrôle qualité dans un marché émergent. Avec la maturité du secteur, modularité et composable sont devenues prioritaires : les protocoles ont désintégré des parties de leur pile pour lancer de nouvelles fonctionnalités ou apporter plus de valeur aux parties prenantes externes, s’appuyant sur les forces d’autres protocoles pour devenir des « briques monétaires ».

Toutefois, le succès de la modularité et de la composable entraîne de nouveaux défis. Dépendre de modules externes introduit des risques de dépendance et limite la capacité à capturer la valeur créée ailleurs. Aujourd’hui, les principaux acteurs et protocoles ayant une forte adéquation produit-marché (PMF) et des flux de revenus solides inversent leur stratégie vers l’intégration verticale. Sans renoncer à la décentralisation ou à la composable, ces projets réintègrent stratégiquement des composants clés : lançant leur propre chaîne, portefeuille, stablecoin, interface et autres infrastructures. Leur objectif est d’offrir une expérience utilisateur plus fluide, capturer de nouveaux flux de revenus et se prémunir contre la dépendance à des concurrents. Uniswap construit un portefeuille et une chaîne, Aave émet GHO, MakerDAO fork Solana pour construire NewChain, Jito fusionne mise en jeu / re-mise en jeu et MEV. Nous pensons que toute application DeFi suffisamment importante finira par chercher sa propre solution verticalement intégrée.

Conclusion

L’histoire ne se répète pas, mais elle rime souvent. Le monde crypto fredonne une mélodie familière. Comme la révolution SaaS et des marchés de la dernière décennie, le DeFi et les protocoles applicatifs avancent le long d’un axe de désintégration et réintégration, guidés par de nouvelles primitives technologiques, des attentes utilisateurs changeantes et un désir accru de capture de valeur.

Dans les années 2010, des startups spécialisées dans une niche du vaste marché Craigslist ont effectivement atomisé celui-ci en entreprises distinctes. Cette désintégration a enfanté des géants — Airbnb, Uber, Robinhood, Coinbase — qui ont tous entamé leur propre processus de réintégration, regroupant de nouveaux segments verticaux et services en plateformes cohérentes et addictives.

Le secteur crypto suit le même chemin à une vitesse révolutionnaire.

Initialement des expériences verticales étroites — Uniswap comme AMM, Aave comme marché monétaire, Maker comme coffre-fort de stablecoin —, puis modularisés en briques Lego sans permission, ouvrant la liquidité, externalisant des fonctions clés et laissant la composable s’épanouir. Aujourd’hui, à mesure que l’échelle s’élargit et que le marché se fragmente, le balancier commence à revenir.

Aujourd’hui, Uniswap devient une super-application de trading dotée de son propre portefeuille, chaîne, standard inter-chaînes et logique de routage. Aave émet son propre stablecoin et regroupe prêt, gouvernance et primitives de crédit. Maker construit une nouvelle chaîne pour améliorer la gouvernance de son écosystème monétaire. Jito unifie mise en jeu, MEV et logique de validateur en un protocole full-stack. Hyperliquid fusionne bourse, infrastructure L1 et EVM en un système d’exploitation financier on-chain fluide.

Dans le crypto, les primitives sont par conception désintégrées, mais la meilleure expérience utilisateur — et l’affaire la plus défendable — devient de plus en plus une question de réintégration. Ce n’est pas une trahison de la composable, mais sa réalisation : construire les meilleures briques Lego, puis s’en servir pour bâtir le meilleur château.

Les super-applications DeFi s’étendent rapidement en temps réel. Nous pensons que les gagnants ne seront pas les protocoles à la pile la plus modulaire, mais ceux qui savent exactement quelles parties de la pile posséder, lesquelles partager, et quand basculer entre les deux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News