Cette semaine, tout le monde aide l’IA à ouvrir un compte bancaire.

TechFlow SélectionTechFlow Sélection

Cette semaine, tout le monde aide l’IA à ouvrir un compte bancaire.

L’IA n’a pas encore appris à dépenser de l’argent, mais les personnes chargées de construire sa banque sont déjà toutes réunies.

Auteur : David, TechFlow

Le 18 mars, une nouvelle blockchain a été lancée en production.

Elle s’appelle Tempo, et ses principaux soutiens sont Stripe et Paradigm. Stripe est l’une des plus grandes sociétés mondiales de paiement en ligne, ayant traité l’an dernier des transactions d’un montant total de 1 900 milliards de dollars américains ; Paradigm est l’un des plus importants fonds de capital-risque du secteur crypto. Ensemble, ces deux acteurs ont investi 500 millions de dollars américains dans Tempo l’année dernière, valorisant le projet à :

5 milliards de dollars américains.

Une blockchain valorisée à 5 milliards de dollars américains, qui ne spéculera pas sur les jetons, ne développera ni DeFi ni mèmes. Le produit le plus médiatisé lancé par Tempo le jour de la mise en service de sa chaîne principale était :

Permettre aux machines de payer d’autres machines.

Cette formulation peut sembler abstraite. Vous pouvez la comprendre ainsi : chaque étape accomplie par une IA coûte aujourd’hui de l’argent. Interroger une API coûte de l’argent, acheter de la puissance de calcul coûte de l’argent, extraire un lot de données depuis une base de données coûte également de l’argent…

Mais les systèmes de paiement existants ont tous été conçus pour les humains : ouvrir un compte bancaire exige une pièce d’identité, souscrire une carte de crédit implique une reconnaissance faciale, valider un paiement via Alipay nécessite un code SMS envoyé sur votre téléphone mobile.

Aucun de ces processus n’est accessible à une IA.

Elle peut vous accompagner tout au long d’un flux de travail complet, mais elle doit impérativement s’arrêter à l’étape du paiement, attendant que l’humain appuie manuellement sur « confirmer ».

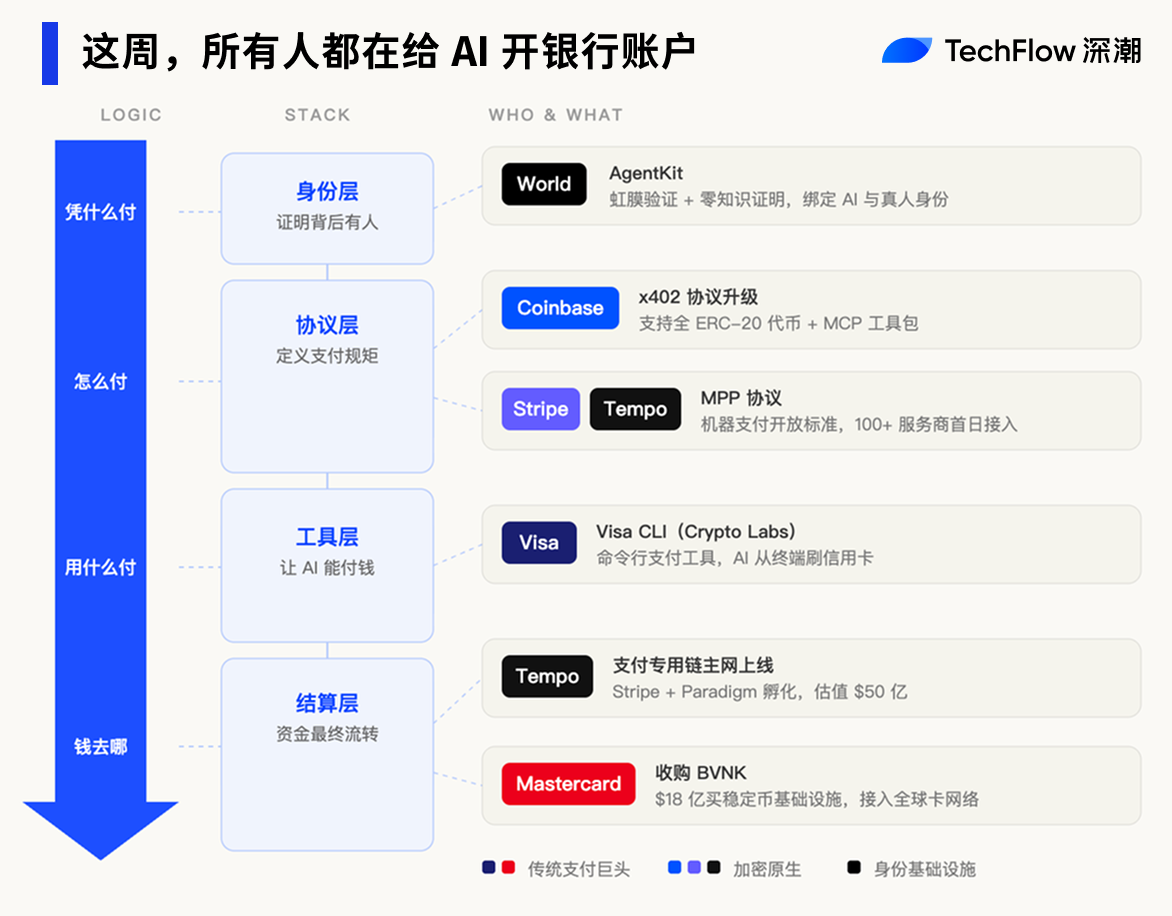

C’est pourquoi, en parallèle du lancement de la chaîne principale, un protocole ouvert appelé MPP (Machine Payments Protocol) — rédigé conjointement par Stripe — a également été mis en service.

En bref, ce protocole établit un cadre réglementaire pour les transactions entre machines, définissant notamment comment demander un paiement, comment l’autoriser et comment procéder au règlement.

Dans le scénario envisagé, une IA pourrait dépenser de l’argent de façon autonome, dans une fourchette préalablement définie, sans avoir besoin de l’accord humain pour chaque transaction. Dès le premier jour de lancement, plus de 100 prestataires de services étaient déjà intégrés, notamment OpenAI, Anthropic et Shopify.

Toutefois, Tempo n’est pas la seule entreprise à se lancer dans cette voie cette semaine.

En l’espace de cinq jours, Visa a créé un nouveau département et lancé un outil de paiement dédié à l’IA, le protocole de paiement de Coinbase a bénéficié d’une mise à niveau majeure, Mastercard a acquis pour 1,8 milliard de dollars américains une société spécialisée dans les stablecoins, tandis que World, fondée par Sam Altman, a publié un kit d’outils spécifiquement conçu pour l’authentification des identités des IA.

Cinq géants se sont précipités dans la même porte en une semaine, pressés d’ouvrir des comptes bancaires aux IA.

Deux chemins, une seule porte

Tempo se concentre sur le règlement des paiements effectués par les IA. Or, le règlement n’est qu’un seul maillon d’un système de paiement complet. Pour dépenser réellement de l’argent de façon autonome, un agent IA a également besoin d’outils de paiement, de canaux financiers et d’un mécanisme d’identification.

Dans ce domaine, les entreprises traditionnelles de paiement et les acteurs natifs du secteur crypto rivalisent chacun à leur manière, tirant parti de leurs compétences spécifiques.

Le 18 mars, le même jour que le lancement de la chaîne principale de Tempo, le géant des paiements Visa a lui aussi bougé. Son nouveau département, Crypto Labs, a présenté son premier produit : Visa CLI, un outil permettant à un agent IA d’initier directement, depuis un terminal, un paiement par carte de crédit.

Aucune clé API n’est requise, aucune inscription préalable n’est nécessaire : dès lors qu’un agent IA a besoin d’acheter un service dans le cadre de son exécution, il suffit d’entrer une simple commande pour effectuer le paiement. Visa désigne ce concept sous le terme de « commerce en ligne de commande ».

Le réseau mondial de cartes Visa relie plusieurs milliards de cartes et plusieurs millions de commerçants. Si les paiements des IA peuvent circuler sur ce réseau déjà existant, il n’est alors plus nécessaire d’attendre la maturation d’infrastructures entièrement nouvelles.

Visa étend donc une voie déjà tracée. Son concurrent Mastercard, quant à lui, a choisi une autre approche : acheter directement une voie.

Le 17 mars, Mastercard a annoncé l’acquisition, pour 1,8 milliard de dollars américains, de BVNK, une société londonienne spécialisée dans l’infrastructure des stablecoins. Il s’agit de la plus importante acquisition jamais réalisée dans le domaine des stablecoins au sein de l’écosystème crypto.

L’objectif de cette acquisition est limpide : si les paiements des IA doivent transiter par des stablecoins, alors ces stablecoins passeront par ses propres infrastructures.

Les entreprises natives du secteur crypto agissent elles aussi avec une intensité similaire.

Le protocole x402 de Coinbase vient de faire l’objet d’une mise à niveau majeure, étendant sa couverture des paiements à l’ensemble des jetons ERC-20 (et non plus seulement à quelques stablecoins), tout en lançant un kit d’outils baptisé MCP, permettant aux développeurs d’intégrer immédiatement leurs applications IA dans un réseau de paiement.

À première vue, les motivations diffèrent, mais les actions entreprises convergent vers un même objectif : les entreprises traditionnelles de paiement adoptent la technologie crypto, tandis que les entreprises natives du secteur crypto adoptent l’IA. En définitive, l’infrastructure crypto devient progressivement le canal technique sous-jacent des paiements IA.

Il ne reste plus qu’un dernier maillon à compléter. Une IA peut désormais dépenser de l’argent, mais comment un commerçant peut-il savoir si l’IA qui paie est effectivement responsable, ou si elle agit au nom d’un être humain ?

Le 17 mars, World, la société cofondée par Sam Altman, a lancé AgentKit, intégrant le protocole x402 de Coinbase. Ce kit ne remplit qu’une seule fonction : permettre à une IA, au moment où elle effectue un paiement, de prouver qu’elle est associée à une personne physique vérifiée. Ainsi, le commerçant peut s’assurer qu’un être humain assume la responsabilité de la transaction, sans pour autant connaître son identité.

En cinq jours, cinq entreprises ont pris position sur chacun des maillons essentiels : règlement, canaux, outils, protocoles et identification.

Le gâteau IA est partagé, il ne reste plus que la caisse

Au cours des trois dernières années, presque toutes les places disponibles dans la chaîne de valeur de l’IA ont trouvé preneur.

La couche des modèles est dominée par OpenAI, Anthropic, Google et une multitude d’entreprises chinoises ; la puissance de calcul est verrouillée par NVIDIA ; la couche applicative — des assistants de programmation aux moteurs de recherche — est devenue un champ de bataille saturé…

Chaque niveau est bondé d’acteurs, et les barrières à l’entrée ne cessent de s’élever.

Mais ce niveau du paiement demeure relativement vide.

Non pas que personne n’y ait pensé, mais le moment n’était pas encore venu. Le paiement par un agent IA repose sur une condition préalable : l’IA doit d’abord être capable d’exécuter de façon autonome une chaîne complète de tâches. Si elle ne fait que converser, sans avoir besoin d’appeler des API, d’acheter de la puissance de calcul ou de solliciter d’autres agents, le paiement n’est pas une nécessité absolue.

Au cours de la dernière année, cette condition préalable commence progressivement à se concrétiser.

OpenClaw permet aux IA d’interagir directement avec un ordinateur ; le protocole MCP permet aux IA de se connecter à des services externes ; les capacités d’agents des grands modèles ont connu une percée collective au second semestre 2025. L’IA passe ainsi du statut d’« outil conversationnel » à celui d’« outil opérationnel », et tout outil opérationnel a besoin d’argent…

Le besoin de dépenser est désormais là, mais les infrastructures permettant de le faire n’existent pas encore.

C’est précisément pourquoi Stripe, Visa, Mastercard et Coinbase interviennent simultanément. Pour les entreprises traditionnelles de paiement, il s’agit de leur première opportunité, dans toute la vague IA, de jouer à domicile. Elles ne savent pas concevoir de modèles, ni fabriquer de puces, mais le paiement, c’est leur métier depuis des décennies.

Le réseau mondial de cartes Visa relie plusieurs milliards de cartes et plusieurs millions de commerçants ; Mastercard couvre plus de 200 pays ; Stripe a traité l’an dernier des transactions d’un montant total de 1 900 milliards de dollars américains. Si chaque dépense effectuée par une IA transite par ces canaux, plus l’IA sera performante, plus ces entreprises réaliseront de bénéfices.

Pour les entreprises crypto, la logique est différente.

Brian Armstrong, PDG de Coinbase, a récemment formulé très clairement cette idée : « Une IA peut posséder un portefeuille crypto, mais ne peut pas ouvrir un compte bancaire ».

Chaque étape du système financier traditionnel vise à confirmer « qui vous êtes » : ouvrir un compte bancaire exige une pièce d’identité, obtenir une carte de crédit implique une reconnaissance faciale, chaque transaction demande un code SMS. Or, une IA est un logiciel, pas une personne — elle ne peut franchir aucun de ces obstacles.

Mais un portefeuille crypto n’exige rien de tel. Une clé privée constitue en soi un compte, et pour un agent IA, le paiement sur chaîne représente le chemin offrant la moindre résistance.

Qu’il s’agisse ou non de crypto, les paiements IA formeront un nouveau marché d’infrastructure. La seule différence réside dans la question de savoir quel canal convient le mieux aux machines.

La route est construite, mais la voiture n’est pas encore arrivée

Jusqu’ici, l’histoire semble parfaite : tout est prêt, les cinq géants sont en place.

Mais un chiffre mérite d’être souligné.

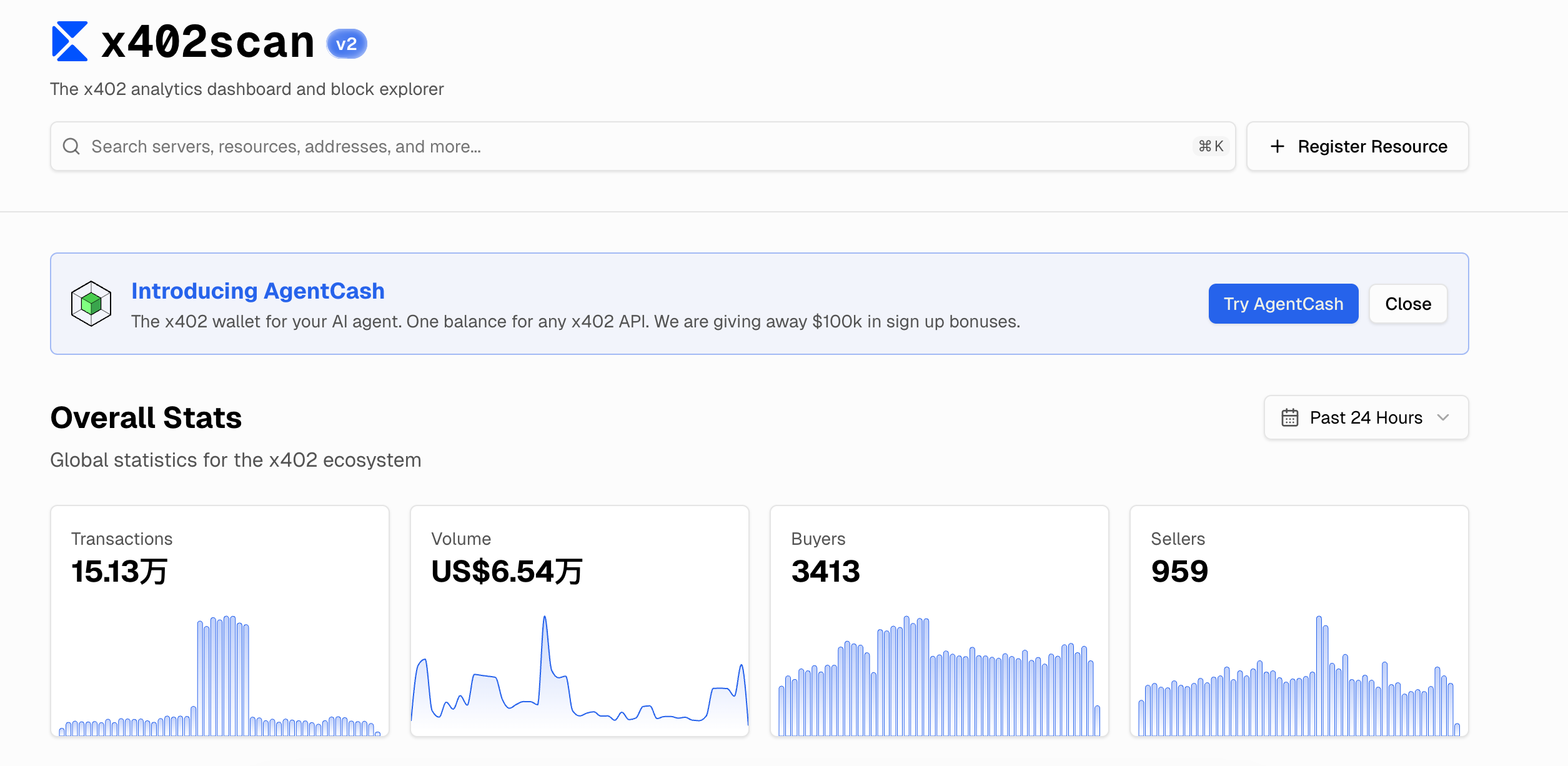

Le protocole x402 de Coinbase est, à ce jour, le protocole de paiement IA le plus avancé en termes de déploiement réel et d’adoption écosystémique. Selon les données fournies par x402scan, le montant total des transactions sur l’ensemble de l’écosystème au cours des dernières 24 heures s’élève à 65 400 dollars américains. Soit 150 000 transactions, pour un montant moyen inférieur à 0,5 dollar américain.

Quelle infrastructure accompagne ce chiffre ? Tempo valorisé à 5 milliards de dollars américains, Mastercard ayant dépensé 1,8 milliard de dollars américains pour acquérir BVNK, Visa ayant créé un nouveau département dédié, Stripe ayant personnellement rédigé un protocole.

Des infrastructures valorisées à plusieurs milliards de dollars américains desservent un marché dont le volume quotidien de transactions est comparable à celui d’un petit kiosque à boissons fraîches.

Tous les marchés liés à l’infrastructure suivent apparemment ce schéma classique.

À la veille de la bulle internet de 2000, les entreprises de télécommunications ont posé des millions de kilomètres de fibre optique sous-marine. Une fois achevé, ce réseau n’était utilisé que pour 5 % de sa capacité totale par le trafic mondial d’internet. La plupart de ces entreprises ont fait faillite, mais la fibre, elle, est restée.

Dix ans plus tard, le streaming vidéo et l’internet mobile ont rempli ces canaux. Ceux qui avaient construit les routes n’ont pas gagné d’argent, mais les routes, elles, existent bel et bien.

Les paiements IA se trouvent aujourd’hui à ce stade précis. La logique de la demande est valide : les agents IA deviennent effectivement de plus en plus capables, ils ont effectivement besoin de pouvoir dépenser de l’argent de façon autonome, et ils ont effectivement besoin d’une nouvelle infrastructure financière.

Tous les acteurs sont alignés sur la ligne de départ, mais lorsque le signal de départ retentit, ils découvrent que, pour l’instant, la piste est vide — il n’y a que leur propre ombre.

Quant à savoir qui finira par tracer la voie gagnante, ou quand la première véritable transaction autonome d’un agent IA aura lieu dans votre vie quotidienne, cela pourrait arriver plus vite — ou plus lentement — que prévu par tous.

La seule certitude est que la bataille a déjà commencé, et que vos portefeuilles seront probablement les derniers à l’apprendre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News