Chaîne publique pour stablecoins : au nom des institutions et de la confidentialité, mise en œuvre de distribution et de rendement

TechFlow SélectionTechFlow Sélection

Chaîne publique pour stablecoins : au nom des institutions et de la confidentialité, mise en œuvre de distribution et de rendement

Le monde entier s'attaque à Visa et Mastercard.

Rédaction : Zuo Ye

Les logiciels dévorent le monde, les stablecoins dévorent la blockchain.

Cette fois, il ne s'agit plus de Base de Coinbase ou d'une L2 de Robinhood. Circle et Stripe choisissent presque simultanément de construire leur propre couche Layer 1 pour stablecoin, se libérant complètement des contraintes des blockchains publiques existantes, en reconstruisant tout depuis les mécanismes fondamentaux jusqu’au jeton Gas, entièrement centré sur le stablecoin.

La banque a perdu sa biche, tous les stablecoins la poursuivent.

En apparence, Arc de Circle et Tempo de Stripe sont en concurrence directe avec Tron et Ethereum. En réalité, ils visent le pouvoir de compensation mondiale du système post-bancaire central – bancaire, car le système Visa et SWIFT, conçu pour les monnaies fiduciaires, ne peut plus répondre aux besoins de circulation mondiale des stablecoins.

Crise transversale : les réseaux de paiement cèdent la place aux blockchains de stablecoins

L'alliance Wintel a dominé le marché des PC personnels pendant près de 30 ans, jusqu'à ce que l'architecture ARM émerge sur le mobile, affaiblissant Intel malgré l'absence d'erreurs stratégiques.

Les cartes bancaires et les réseaux de paiement ne sont pas nés ensemble. En 1950, le premier réseau Diners Club créa un système de crédit comptable pour les restaurants et leurs « fans », posant les bases des systèmes de fidélité et de points. Ce n'est qu'aux années 60 qu'il s'est intégré au secteur bancaire, permettant aux banques régionales américaines de franchir les frontières étatiques, nationales, puis de conquérir le monde via la carte de crédit.

Contrairement aux banques qui doivent osciller périodiquement autour du levier sous la direction de la Réserve fédérale, les réseaux comme Visa/MasterCard mènent une activité rentable indépendamment des conditions économiques. À titre d'exemple, en 2024, Capital One a acquis Discover pour 353 milliards de dollars, devenant ainsi une organisation géante combinant émission de cartes et réseau de paiement.

L'intégration verticale des banques traditionnelles préfigure celle des émetteurs de stablecoins souhaitant construire leur propre blockchain. Seule une structure intégrée permet de contrôler tous les canaux d'émission, de distribution et de rachat.

Depuis la loi Genius Act, la logique de fonctionnement du dollar a changé radicalement. Bien que les banques commerciales traditionnelles assument encore la création de crédit et l'émission monétaire (M0/M1/M2), les positions en obligations américaines de Tether et Circle dépassent désormais celles de nombreux États.

Les stablecoins étant directement adossés aux obligations souveraines, les banques peuvent encore émettre des stablecoins pour survivre, mais les réseaux de paiement et les canaux transfrontaliers font face à une crise existentielle.

• Banques → Émetteurs de stablecoins USDT, USDC

• Réseaux de paiement / SWIFT / PSP → Stablecoin L1

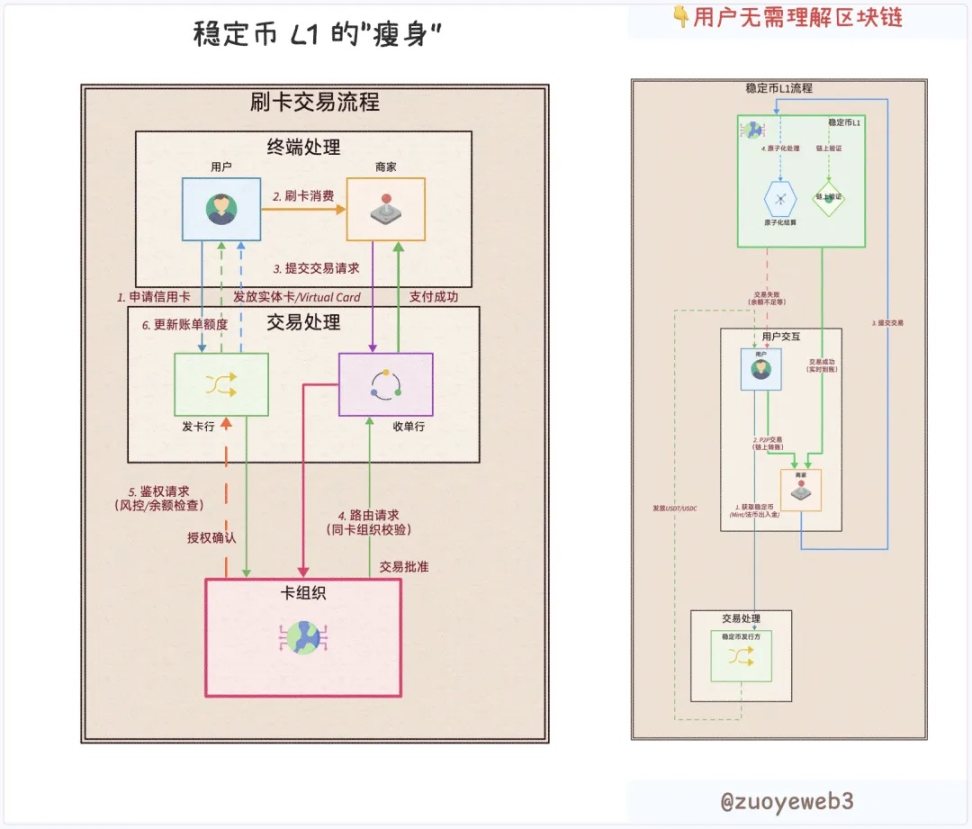

Dans le flux transactionnel traditionnel, utilisateur, marchand, émetteur, acquéreur et réseau de paiement sont des acteurs distincts. La programmabilité de la blockchain change tout : chaque rôle peut être réduit à celui d’un simple « utilisateur ». Que ce soit la confidentialité des coffres-forts et transferts confidentiels pour les institutions, ou la simplicité pour les particuliers, seule la différence de code fait la distinction.

Une stablecoin L1 va plus loin encore : elle supprime toute nécessité d'institutions intermédiaires non-utilisateurs. Avec seulement l'utilisateur, le stablecoin et la L1, tous les rôles et fonctions deviennent interchangeables et superposables, y compris les contrôles de conformité des régulateurs.

Légende : Innovation dans le flux transactionnel

Source : @zuoyeweb3

Bien sûr, cela ne signifie pas que les prestataires techniques et émetteurs spécialisés disparaîtront. Mais sous l’angle du code couplable, les fournisseurs deviennent vérifiables et sélectionnables. Prenons la carte U : les profits des cartes virtuelles sont captés par les fournisseurs en amont, tandis que l’émetteur lui-même ne fait qu’attirer du trafic à perte.

L’innovation technologique précède toujours les transformations organisationnelles.

Pourquoi ne pas créer un nouveau Visa ? Garder tous les profits pour soi et les redistribuer aux utilisateurs.

Tout comme Capital One, avant d'acquérir Discover, devait verser 1,5 % de frais à Visa/MasterCard, USDT/USDC doivent payer des frais de gaz à Tron ou Ethereum.

Au moment où Circle lance Arc, Coinbase Commerce s’intègre directement à Shopify, et Circle choisit Binance comme partenaire pour son stablecoin rémunéré USYC.

Tether a affirmé générer 40 % des frais de transaction sur les blockchains, et Circle a même versé un « subside » supplémentaire de 300 millions de dollars à Coinbase sur un seul trimestre. Il est donc logique d’éliminer les intermédiaires actuels et de construire ses propres canaux de distribution et réseau terminal.

Cependant, Circle choisit de construire en interne, tandis que Tether mise sur Plasma et Stable via une course externe.

Stripe est le cas unique : bien qu’il manque encore de stablecoin, il contrôle déjà le réseau d’utilisateurs finaux. Après avoir acquis Bridge et Privy, il a bouclé sa chaîne technologique. Prévision audacieuse : Stripe finira par émettre ou « promouvoir » son propre stablecoin.

Résumons : émission, canaux de distribution et réseaux terminaux construisent chacun leur boucle fermée :

• Émetteurs de stablecoins : Arc de Circle, Plasma et Stable de Tether, Converge de USDe

• Canaux de distribution : Bourse comme Coinbase, Binance ; blockchains existantes comme Ethereum et Tron

• Réseaux terminaux : Tempo, construit en interne par Stripe

La liberté des Français n’est pas celle des Britanniques, la L1 de USDT n’est pas le refuge de USDC. Quand plus personne ne veut faire de compromis, la concurrence entre blockchains existantes et réseaux de paiement s’élance comme un fleuve impétueux, impossible à arrêter.

Diffusion technologique : construire une blockchain est facile, conquérir les clients institutionnels est difficile

Défendre extrêmement la liberté n’est pas commettre un mal, chercher modérément la justice n’est pas une vertu.

La confidentialité n’est plus une préoccupation des utilisateurs ordinaires. Tout comme QUBIC avalant Monero attire moins l’attention que la stratégie du Trésor, les transactions privées, vues sous l’angle libéral, ne sont qu’un « privilège payant » pour les institutions. Les utilisateurs ordinaires se soucient vraiment des frais de transaction.

Avant de lancer Arc, la gamme de produits de Circle était déjà très diversifiée, voire trop complexe. Ce n’est qu’avec l’unification apportée par Arc que ces produits peuvent agir de concert, permettant à USDC de sortir de son statut embarrassant de simple accessoire de Coinbase.

Légende : Architecture logique des produits Circle après la naissance d’Arc

Source : @zuoyeweb3

À travers Arc, on peut entrevoir l’architecture technique future d’une blockchain de stablecoin. Précisons que ce qui suit reflète une interprétation personnelle et ne représente pas nécessairement la réalité (clause de non-responsabilité cosmique).

1. Description des produits

• USDC/EURC/USYC : Trois principales lignes de stablecoins de Circle. USDC est adossé au dollar et conforme à Genius Act, EURC est adossé à l’euro et conforme à MiCA, USYC est un stablecoin rémunéré, développé en partenariat avec Binance.

• CPN (Circle Payment Network) : Réseau de compensation internationale lancé par Circle, basé sur USDC, similaire à SWIFT.

• Mint : Permet aux utilisateurs de frapper des stablecoins comme USDC.

• Circle Wallet : Permet aux utilisateurs individuels et institutionnels de gérer de manière centralisée leurs différents stablecoins Circle.

• Contracts : Contrats intelligents de Circle pour les stablecoins comme USDC.

• CCTP : Norme technique de transfert inter-chaînes pour USDC.

• Gateway : Couche d’abstraction pour USDC, permettant aux utilisateurs d’interagir directement avec USDC sans connaître les détails techniques de la blockchain sous-jacente.

• Paymaster : Permet d’utiliser n’importe quel jeton comme jeton de gaz.

• Arc : Blockchain Layer 1 lancée par Circle, avec USDC comme jeton de gaz natif.

2. Empilement logique

• Partie principale : de haut en bas : USDC/EURC/USYC → Gateway → CCTP/CPN en parallèle (CCTP utilisé principalement sur blockchain, CPN destiné à la promotion auprès des institutions financières traditionnelles) → Arc.

• En considérant cette partie comme un tout : Mint est l’entrée de recharge, Wallet est l’entrée de consolidation des fonds, Contracts est l’entrée de programmation, Paymaster est une fonction flexible permettant d’utiliser n’importe quel jeton comme jeton de gaz.

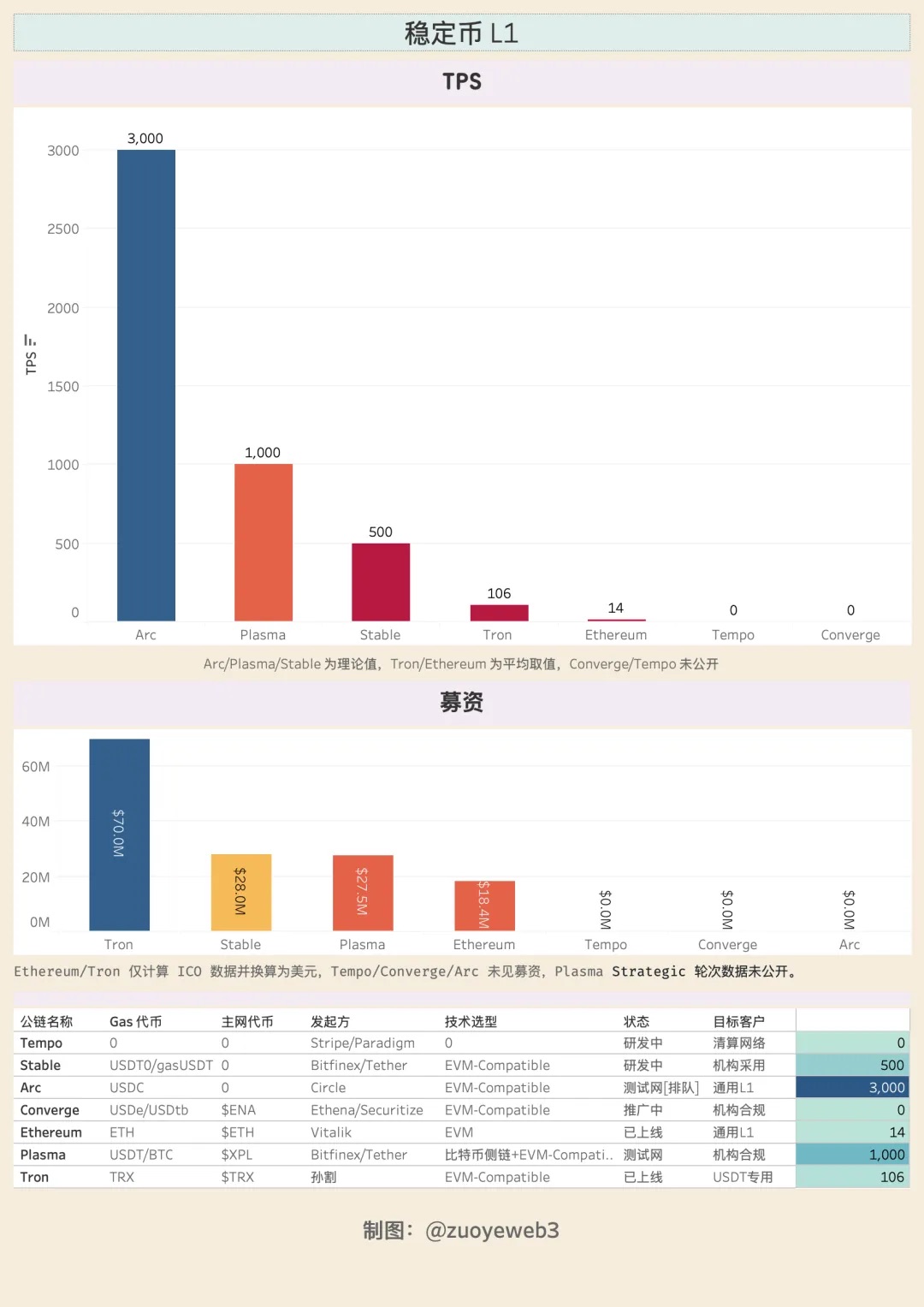

Sous un mécanisme nommé PoS mais fonctionnant en réalité comme un DPOS, Arc, avec un maximum de 20 nœuds, atteint théoriquement 3 000 TPS, un temps de confirmation inférieur à la seconde, et des frais de gaz pouvant descendre en dessous de 1U. Des modes de transfert privé et de coffre-fort sont proposés pour les institutions, prêtes à accueillir le dépôt massif de capitaux d’entreprise sur la blockchain. C’est probablement aussi pour cela que Circle construit sa propre L1 : au-delà des transferts de stablecoins, la gestion d’actifs institutionnels est un enjeu clé.

L’architecture générale de la L1 prévoit également des interfaces et une architecture complète pour intégrer davantage d’actifs comme les RWA. Malachite, dérivé de CometBFT développé par Informal Systems (racheté par Circle), offre théoriquement un potentiel de 50 000 TPS.

Vient ensuite la compatibilité EVM, la protection contre le MEV, un moteur FX (change) et des optimisations transactionnelles. Grâce à Cosmos, lancer un produit au niveau de Hyperliquid est techniquement sans obstacle. Le déploiement d'une L2 serait même plus simple que de déployer une instance Docker.

Dans le plan d’Arc, les technologies cryptographiques TEE, ZK, FHE et MPC seront intégrées. Aujourd’hui, la diffusion technologique rend le coût de démarrage d’une blockchain proche d’une constante. Le véritable défi réside dans l’expansion de l’écosystème : construire des canaux de distribution et des réseaux terminaux. Visa a mis 50 ans, l’alliance USDT/Tron 8 ans, et Tether existe depuis déjà 11 ans.

Le temps est l’ennemi numéro un des stablecoins L1. C’est pourquoi ils adoptent une stratégie de séparation entre action et discours :

• Action : Utilisateurs particuliers → Canal de distribution → Adoption par les institutions

• Discours : Conformité institutionnelle → Popularisation grand public

Tant Tempo que Converge ciblent l’adoption institutionnelle. Arc met surtout l’accent sur la conformité mondiale. Conformité + institutions constitue la stratégie GTM des stablecoins L1. Mais ce n’est pas toute l’histoire : les stablecoins L1 utiliseront aussi des méthodes plus « Crypto » pour leur promotion.

Plasma et Converge collaboreront tous deux avec Pendle. Circle promeut discrètement l’échange 24/7 entre le stablecoin rémunéré USYC et USDC. Tempo est dirigé par Matt Huang, cofondateur de Paradigm, dont l’objectif principal est d’être plus blockchain que fintech.

L’adoption par les institutions n’est souvent qu’un moyen de conformité. Comme Meta prétend protéger la vie privée, mais dans la réalité commerciale, il faut d’abord des utilisateurs pour inciter les institutions à suivre. N’oublions pas que les premiers et plus grands utilisateurs de USDT ont longtemps été les populations ordinaires d’Afrique, d’Asie et d’Amérique latine, qui sont aujourd’hui entrés dans le champ de vision des institutions.

Les canaux de distribution n’ont jamais été le domaine de prédilection des institutions. Les armées de terrain constituent la base d’Internet.

Légende : Comparaison des stablecoin L1

Source : @zuoyeweb3

Les nouvelles stablecoin L1 disposent soit de financements importants, soit reposent sur de puissants soutiens. Sous les régulations Genius Act et MiCA, elles ne peuvent essentiellement pas verser d’intérêts aux utilisateurs, encore moins attirer des clients ainsi. Pourtant, USDe a franchi la barre des 10 milliards de dollars en volume émis en un mois grâce à un prêt circulaire.

Entre la distribution de revenus sur la chaîne et la conversion des utilisateurs, un espace de marché s’ouvre pour les stablecoins rémunérés. USDe gère la chaîne, USDtb devient un stablecoin conforme au cadre Genius Act grâce à Anchorage.

La rémunération stimule fortement l’adoption par les utilisateurs : une tentation mortelle. Hors des limites fixées par les règles, chacun peut déployer son talent.

Conclusion

Avant les stablecoin L1, le réseau TRC-20 USDT constituait de facto le réseau mondial de compensation de USDT. USDT était alors le seul stablecoin doté d’utilisateurs réels. Tether n’avait donc aucun besoin de partager ses profits avec les exchanges. USDC n’était qu’un substitut de conformité, tout comme Coinbase est le reflet de Binance sur le Nasdaq.

Les stablecoin L1 défient Visa et Ethereum. Le système mondial de circulation monétaire est en train d’être profondément remodelé. Alors que l’adoption du dollar diminue progressivement, les stablecoin L1 visent déjà le marché des changes. Le marché a toujours raison : les stablecoins veulent faire plus.

Plus de dix ans après la naissance de la blockchain, voir encore des innovations dans le domaine des blockchains publiques est déjà une grande joie. Peut-être ce qui réjouit le plus, c’est que Web3 n’est pas simplement Fintech 2.0, que DeFi transforme aussi CeFi|TradiFi, et que les stablecoins transforment les banques (dépôts, paiements transfrontaliers).

On espère que les stablecoin L1 resteront les héritiers des principes fondamentaux de la blockchain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News