Si Upbit et Bithumb lançaient leur propre chaîne publique, que se passerait-il ?

TechFlow SélectionTechFlow Sélection

Si Upbit et Bithumb lançaient leur propre chaîne publique, que se passerait-il ?

Les plateformes d'échange de cryptomonnaies commencent officiellement à entrer en concurrence pour l'infrastructure blockchain.

Rédaction : Tiger Research

Traduction : AididiaoJP, Foresight News

-

Les principales bourses mondiales lancent progressivement leurs propres blockchains publiques afin d'ouvrir de nouvelles sources de revenus, et Upbit ainsi que Bithumb pourraient également rejoindre cette compétition.

-

Quatre scénarios sont envisageables : une couche 2 basée sur OP Stack, une infrastructure de stablecoin en won coréen, l'exploitation des caractéristiques de liquidité du marché sud-coréen, et la tokenisation d'actions non cotées. Chacun pourrait constituer une approche différenciée reflétant l'environnement unique du marché coréen.

-

Bien entendu, les contraintes réglementaires et la complexité technique restent des obstacles majeurs. Une réalisation à court terme n'est pas aisée. Toutefois, face à la baisse des volumes et à l'intensification de la concurrence mondiale, il est clair que ces deux bourses doivent trouver de nouveaux moteurs de croissance.

Le début de la compétition autour des blockchains d’échanges

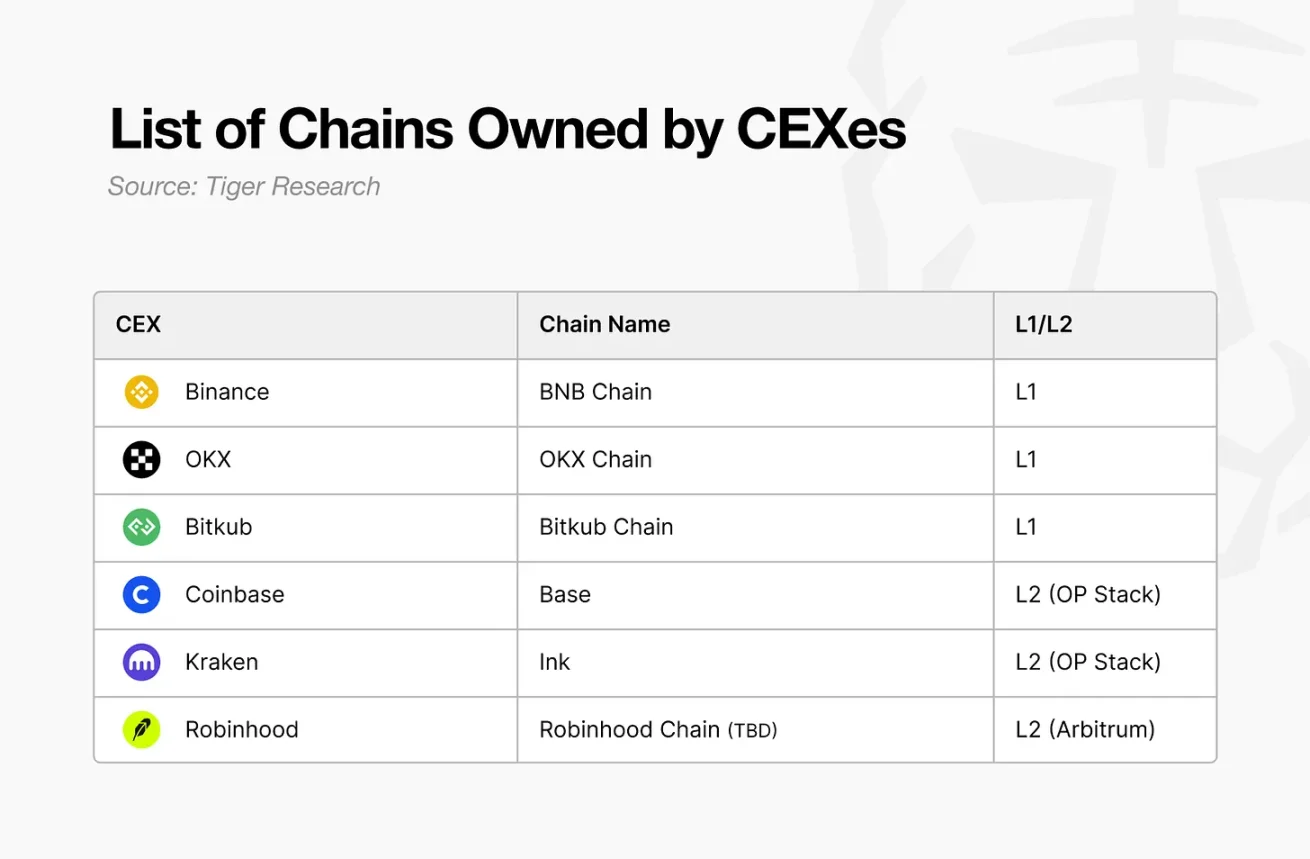

Les plateformes de cryptomonnaies entrent officiellement dans la course à l’infrastructure blockchain. Avec l’arrivée de Base par Coinbase, Ink par Kraken, et plus récemment Robinhood, le paysage concurrentiel devient de plus en plus serré.

Derrière cette intensification de la concurrence se trouve la limite structurelle du modèle économique traditionnel basé sur les frais de transaction. Bien que ce modèle soit la source de revenus la plus stable et éprouvée dans l’industrie des cryptomonnaies, sa forte dépendance aux conditions du marché impose une diversification. Par ailleurs, alors que les bourses étaient auparavant en concurrence dans des zones géographiques limitées, la scène s’est désormais étendue au niveau mondial. En outre, les exchanges décentralisés (DEX), qui détiennent plus de 25 % des parts de marché, remettent progressivement en question la position dominante des exchanges centralisés.

Parallèlement, avec l’intégration accélérée des cryptomonnaies dans le système financier traditionnel, de nouvelles opportunités commerciales dérivées de l’infrastructure blockchain s’ouvrent rapidement aux bourses, bien au-delà du simple rôle d’intermédiaire. Tous ces facteurs combinés ne feront qu’accélérer davantage la compétition autour des blockchains d’échanges.

Et si Upbit et Bithumb lançaient leur propre blockchain ?

Dans ce contexte où les grandes bourses mondiales se lancent dans leurs propres blockchains, une question naturelle émerge : « Est-ce possible pour les bourses sud-coréennes Upbit et Bithumb ? ». Pour y répondre, il convient d’examiner leur situation actuelle ainsi que leurs tentatives passées.

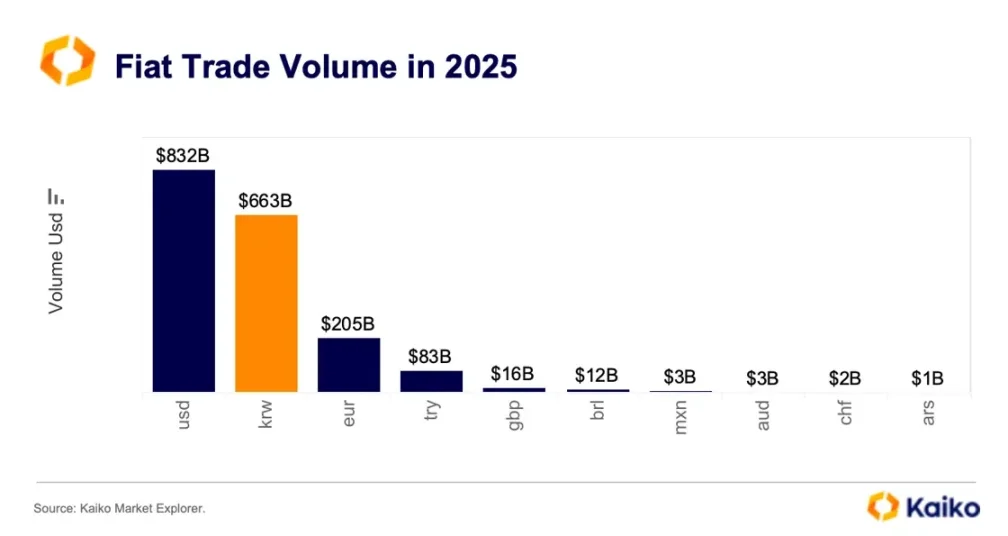

La Corée occupe une place singulière sur le marché mondial des cryptomonnaies. En volume de transactions en monnaie fiduciaire, le won coréen (KRW) arrive au deuxième rang mondial après le dollar américain (USD), voire dépasse parfois ce dernier. Il est extrêmement rare qu’un seul pays génère un tel volume de trading. Grâce à cet environnement, Upbit et Bithumb sont devenues des entreprises de premier plan, avec des actifs dépassant les 5 000 milliards de wons.

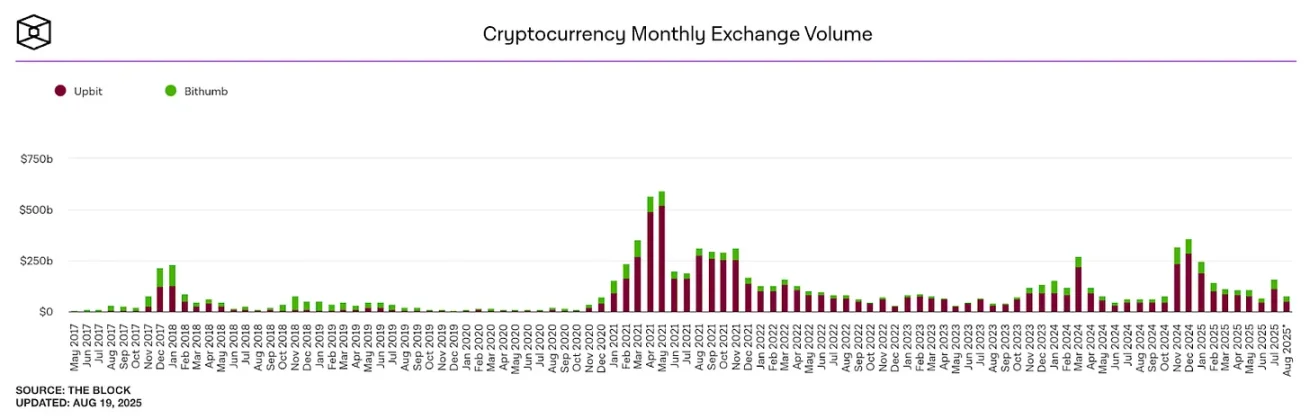

Source : The Block

Cependant, cette structure apparemment solide est en train d’évoluer. Depuis le pic historique atteint en 2021, les volumes de transaction des deux plateformes ont tendance à diminuer. Les utilisateurs locaux migrent vers des bourses mondiales comme Binance ou Bybit, ou vers des DEX. Cela signifie que les bourses nationales ne peuvent plus compter uniquement sur les particularités de liquidité du marché coréen.

Les plateformes ont perçu ce changement. Upbit et Bithumb ont toutes deux tenté de conquérir le marché international via des filiales à l’étranger et la diversification de leurs activités. Toutefois, la marque « bourse coréenne » seule peine à offrir un avantage concurrentiel à l’international. De plus, bien que plusieurs initiatives aient été lancées dans le cadre d’une stratégie multiplateforme, elles s’éloignaient largement des atouts initiaux des bourses et n’ont pas porté leurs fruits. Sans oublier que les sanctions réglementaires ont pu limiter ces efforts de diversification.

Mais un vent de changement souffle désormais. La politique favorable aux cryptomonnaies du second mandat de Trump améliore l’environnement réglementaire mondial, permettant aux bourses de chercher activement de nouvelles stratégies de croissance. Dans ce contexte, le lancement d’une blockchain par Upbit ou Bithumb devient une option tout à fait envisageable.

Si elles franchissent le pas, les résultats pourraient être différents des précédentes tentatives. Elles pourraient en effet exploiter directement leurs avantages structurels : une base utilisateur massive et une liquidité abondante. Surtout, en combinant cela avec les spécificités du marché coréen, elles pourraient créer une valeur différenciée.

Scénario 1 : Construction d'une couche 2 basée sur OP Stack

Si ces bourses construisent leur propre chaîne, le choix d’une couche 2 semble plus probable qu’une couche 1.

La principale raison réside dans la complexité du développement et l’ampleur des ressources nécessaires. Le développement et l’exploitation d’une couche 1 exigent des investissements colossaux. Même pour les solutions Rollup, dont le seuil d’entrée est plus bas, une expertise technique importante est requise : le projet Ink de Kraken, par exemple, mobilise environ 40 développeurs. Du point de vue d’une bourse, construire et gérer une telle infrastructure en interne serait excessivement coûteux. De plus, leur objectif principal est de développer une plateforme d’activités dérivées de l’infrastructure, et non de concevoir une infrastructure haute performance en elle-même.

S’y ajoute le risque réglementaire. Une couche 1 implique l’émission d’un jeton natif, or dans le cadre réglementaire sud-coréen, cela est pratiquement impossible et expose fortement à des sanctions. Ainsi, le modèle de couche 2, comme celui adopté par Coinbase, qui permet une exploitation sans émettre de jeton natif, représente l’option la plus réaliste.

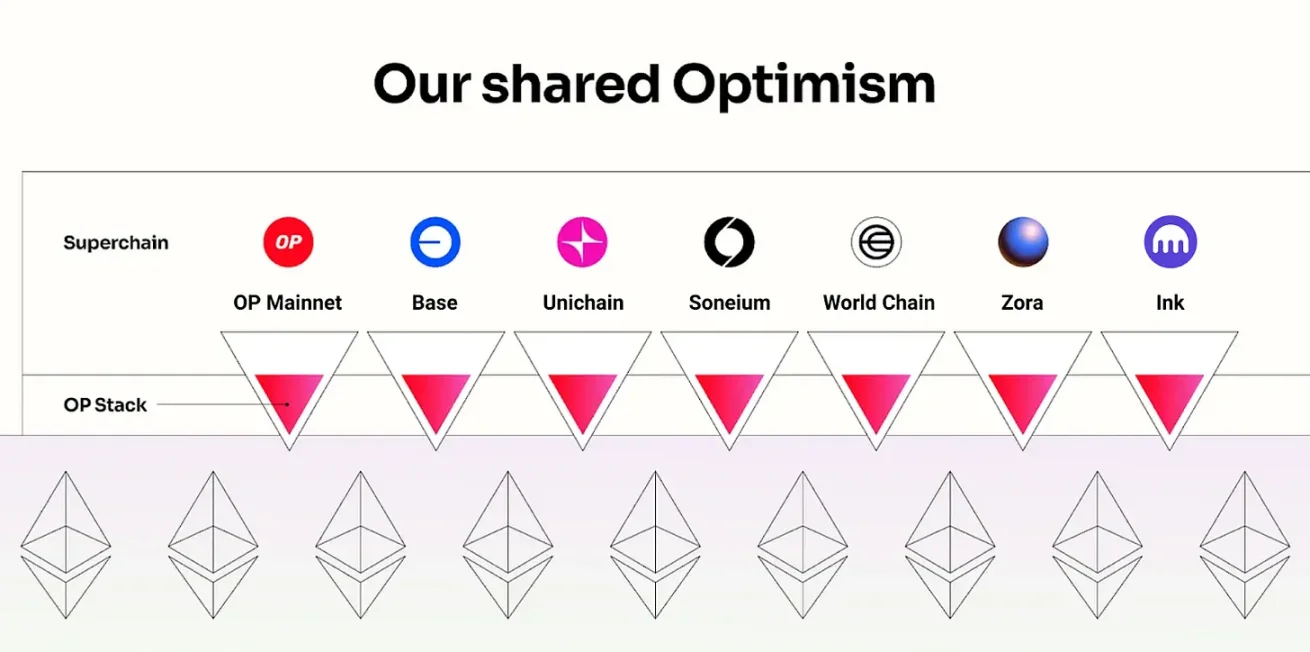

Source : Optimism, Tiger Research

Bien que plusieurs stacks soient disponibles pour développer une couche 2, c’est actuellement celui d’Optimism (OP) qui s’impose presque comme une norme mondiale. Base de Coinbase et Ink de Kraken reposent tous deux dessus, devenant ainsi des modèles de référence pour les bourses. L’exception est Robinhood, qui a choisi Arbitrum, en raison d’un objectif stratégique différent : tandis que Coinbase et Kraken visent une expansion écologique large fondée sur l’interopérabilité, Robinhood privilégie la flexibilité de personnalisation pour intégrer ses services financiers à la blockchain.

Upbit et Bithumb partagent des objectifs similaires à ceux de Coinbase. Elles doivent toutes deux dépasser les limites de leur modèle centré sur les frais de transaction, et étendre leurs services on-chain grâce à leur vaste base utilisateur, créant ainsi de nouvelles sources de revenus. L’ouverture et l’interopérabilité sont donc essentielles. Par conséquent, si Upbit et Bithumb lancent leur propre chaîne, le choix le plus probable serait une couche 2 publique basée sur OP Stack.

Scénario 2 : Infrastructure dédiée au stablecoin en won coréen

Un autre scénario envisageable pour Upbit et Bithumb est la création d’une infrastructure spécialisée autour d’un stablecoin en won coréen.

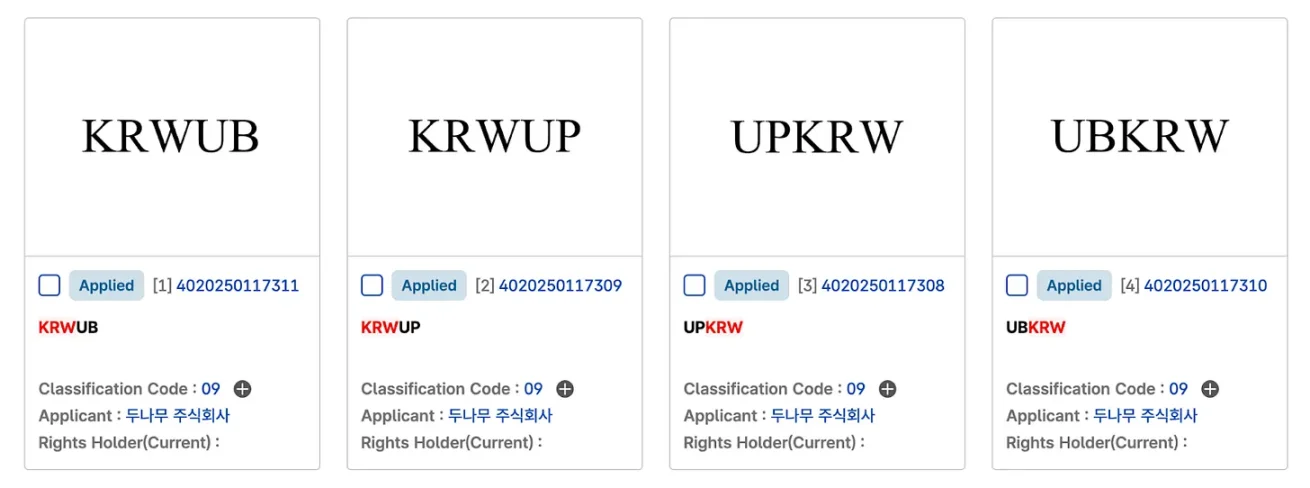

Marque déposée du stablecoin KRW d'Upbit, Source : KIPRIS

En réalité, les deux bourses montrent un intérêt marqué pour le marché des stablecoins. Upbit et Bithumb ont déposé des marques liées aux stablecoins. Notamment, Upbit a annoncé officiellement son intention d’entrer sur le marché du stablecoin en won coréen en partenariat avec Naver Pay, le leader sud-coréen des paiements mobiles. Le scénario le plus réaliste, centré sur Upbit, serait que Naver Pay émette le stablecoin adossé au won, tandis qu’Upbit fournirait l’infrastructure blockchain. Cette séparation s’explique par la loi sud-coréenne sur la protection des utilisateurs d’actifs virtuels, qui interdit aux bourses de négocier des actifs émis par elles-mêmes ou par des entités liées.

Source : Circle

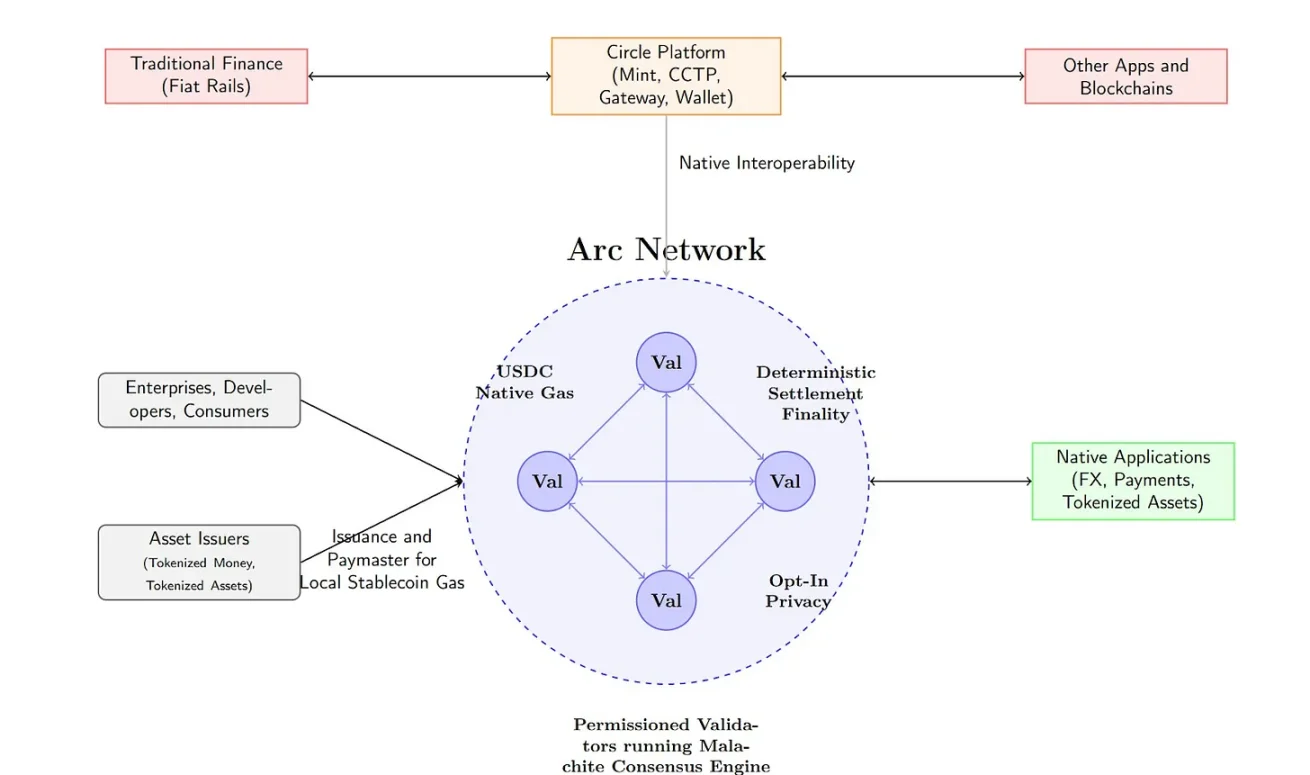

Dans ce cas, l’enjeu serait de construire une infrastructure optimisée spécifiquement pour le stablecoin. On pourrait y intégrer des fonctionnalités différenciantes comme les paiements quotidiens ou la protection de la vie privée, et concevoir un système où les frais de réseau (Gas) sont payés en stablecoin KRW. Ce modèle, similaire à Arc Network de USDC, vise à créer un écosystème où toutes les transactions gravitent autour du stablecoin. Cette structure offre aux utilisateurs une stabilité des coûts, tout en générant une demande réelle pour le stablecoin en won, assurant ainsi son usage durable.

Toutefois, des limites techniques existent. Par défaut, Optimism utilise l’Ethereum comme moyen de paiement des frais de gaz et ne prend pas en charge les jetons personnalisés pour ce rôle. Ainsi, dans ce scénario, une couche 2 basée sur Arbitrum — plus personnalisable — ou même une couche 1 dont le jeton natif serait le stablecoin en won, pourrait être une alternative plus adaptée.

Scénario 3 : Stratégie fondée sur les caractéristiques de liquidité coréennes

Une autre stratégie envisageable pour Upbit et Bithumb est d’exploiter les spécificités de liquidité du marché coréen. Actuellement, la Corée dispose d’une liquidité massive, au deuxième rang mondial en termes de monnaie fiduciaire, mais cette liquidité reste confinée aux systèmes internes des bourses.

Source : LlamaRisk

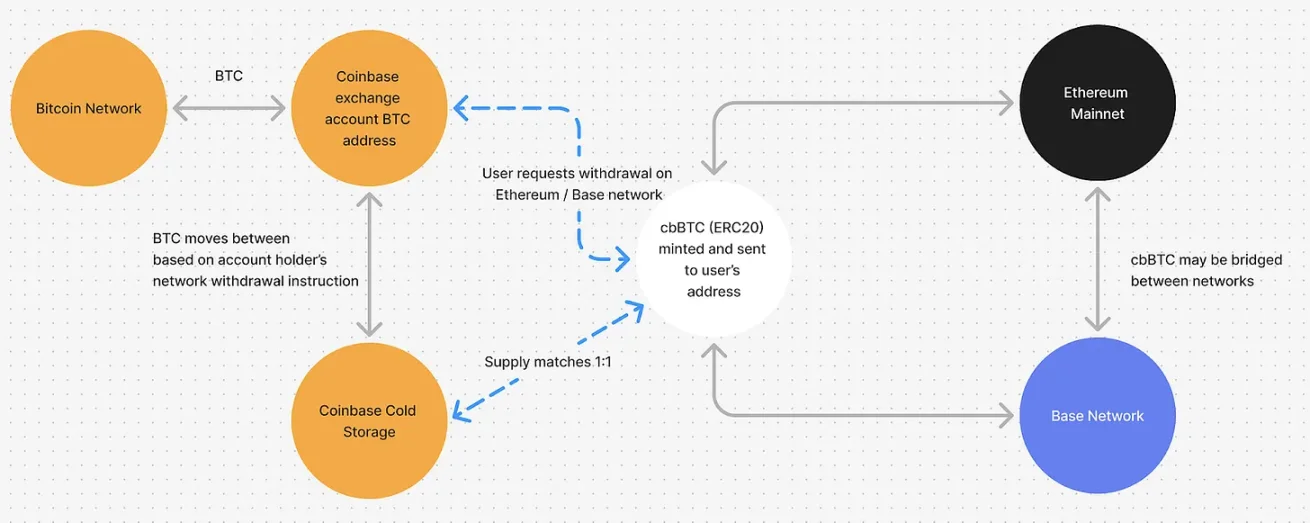

Les bourses pourraient émettre des jetons synthétiques, tels que upBTC ou bbBTC, adossés aux actifs détenus en custody. cbBTC de Coinbase en est un exemple emblématique. Bien que ces jetons puissent être utilisés sur d’autres blockchains, si la bourse propose des fonctionnalités pratiques comme le lien instantané entre applications, les utilisateurs auront tendance à rester dans l’écosystème de la chaîne qu’elle contrôle. Dans ce cas, les projets souhaitant tirer parti de cette liquidité riche auront un motif concret pour choisir cette chaîne, relançant ainsi l’écosystème et générant des revenus issus de l’infrastructure. À plus long terme, la bourse pourrait même expérimenter des modèles commerciaux complémentaires comme le prêt ou l’emprunt via ces jetons.

Scénario 4 : Pénétration du marché de la tokenisation d’actions non cotées (pré-IPO)

Une autre stratégie possible serait d’entrer sur le marché de la tokenisation d’actions non cotées. Dunamu, opérateur d’Upbit, gère déjà depuis longtemps une plateforme de trading d’actions pré-IPO via Securities Plus, accumulant ainsi une expérience. Toutefois, ce modèle reste limité à une simple mise en relation P2P, avec un taux de réussite des transactions faible et une liquidité limitée.

Source : Ustockplus

La situation changerait radicalement avec la tokenisation sur une blockchain propre. Les actions tokenisées pourraient être échangées en temps réel via des pools de liquidité ou des market makers, et les transferts de propriété seraient traités automatiquement et de manière transparente par des contrats intelligents. Au-delà d’une simple amélioration de l’efficacité des transactions, la blockchain permettrait de mettre en œuvre des fonctions inaccessibles aux systèmes traditionnels : distribution automatique de dividendes, transactions conditionnelles, exercice programmable des droits d’actionnaire, etc., rendant possibles de nouveaux produits financiers innovants.

Il est également notable que Naver envisage actuellement d’acquérir la division pré-IPO de Dunamu. Un modèle de collaboration pourrait alors émerger : Upbit fournissant l’infrastructure blockchain, et Naver assurant l’exploitation de la plateforme et la gestion des titres physiques. Cette séparation des rôles — infrastructure de trading d’un côté, gestion des valeurs mobilières de l’autre — pourrait constituer une solution réaliste dans le cadre réglementaire actuel, permettant de réduire les risques institutionnels et de pallier les limites des services existants.

Synthèse

Nous avons examiné divers scénarios concernant le lancement d’une blockchain par Upbit et Bithumb. Pourtant, la réalité présente de nombreux défis. Le principal obstacle est réglementaire. La Corée adopte une régulation stricte, rendant difficile l’introduction de services non explicitement encadrés par la loi. Ces deux bourses étant désignées comme entreprises de groupe, elles subissent une pression réglementaire accrue. L’absence de leaders natifs Web3, tels que Jesse Pollak chez Base, constitue également une limitation. Enfin, la complexité technique et la faible probabilité de voir une blockchain autonome devenir réalité à court terme demeurent des freins sérieux.

Pourtant, l’espace d’expérimentation reste grand. Les volumes domestiques baissent depuis leur pic en 2021, et la concurrence mondiale s’intensifie. Le modèle tarifaire actuel montre des limites évidentes en matière de croissance, et les tentatives antérieures de diversification n’ont pas eu d’impact significatif. Une croissance durable exige de nouveaux leviers, et une initiative audacieuse comme le développement d’une blockchain pourrait justement jouer ce rôle. Cela représenterait peut-être la stratégie de diversification la plus réaliste, exploitant pleinement les avantages concurrentiels uniques de ces deux bourses : leur base d’utilisateurs et leur liquidité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News