Pourquoi la prime de MSTR a-t-elle soudainement bondi, alors que la stratégie « émettre des obligations pour acheter des bitcoins » n’a pas changé ?

TechFlow SélectionTechFlow Sélection

Pourquoi la prime de MSTR a-t-elle soudainement bondi, alors que la stratégie « émettre des obligations pour acheter des bitcoins » n’a pas changé ?

Émission d'actions à prime, « de plus en plus cher à mesure qu'on vend », le code truqué de MSTR.

Rédaction : CMed

Ces derniers jours, le marché boursier américain et celui des cryptomonnaies ont été éblouis par MSTR. Lors du dernier mouvement haussier du bitcoin, MSTR n’a pas seulement ouvert la marche, mais a également maintenu pendant un certain temps une prime croissante par rapport au bitcoin, passant de 120 dollars il y a une à deux semaines à 247 dollars actuellement.

Concernant cette envolée de MSTR, la plupart des interprétations sur le marché restent ancrées sur l’idée du « levier sur le bitcoin ». Pourtant, cela ne suffit pas à expliquer pourquoi la prime de MSTR a soudainement explosé alors que sa stratégie fondamentale de « lever des dettes pour acheter du bitcoin » n’a pas changé. Après tout, MicroStrategy achète du bitcoin depuis des années, et jamais auparavant on n’avait vu une telle hausse de prime.

En réalité, outre la stratégie de « lever des dettes pour acheter du bitcoin », la récente explosion de la prime de MSTR est aussi due à une autre arme secrète de MicroStrategy. Cette dernière a non seulement profondément transformé les fondamentaux de MSTR, mais est également qualifiée par de nombreux analystes de « machine à imprimer de l’argent à l’infini », permettant à MSTR de devenir « plus précieux en vendant davantage ».

Un levier sur le bitcoin ? Rien de nouveau sous le soleil

MicroStrategy, entreprise spécialisée dans les logiciels d’intelligence commerciale, a adopté dès 2020 une stratégie radicale : lever des fonds via l’émission d’obligations pour acheter du bitcoin. Cette stratégie a débuté en août 2020, lorsque l’entreprise a annoncé convertir 250 millions de dollars de ses réserves financières en bitcoin. Cette décision s’inscrit dans un contexte de baisse du rendement des liquidités, de dépréciation du dollar et d’autres facteurs macroéconomiques mondiaux.

Pour agrandir davantage son exposition au bitcoin, MicroStrategy a recouru ces dernières années au financement par obligations à long terme sur les marchés des capitaux. Ces obligations ont généralement des échéances lointaines, majoritairement entre 2027 et 2028, certaines étant même des obligations zéro coupon. Cela permet à l’entreprise de maintenir un coût de financement bas sur plusieurs années, puis d’utiliser rapidement ces fonds pour acheter du bitcoin, ajouté directement au bilan comptable.

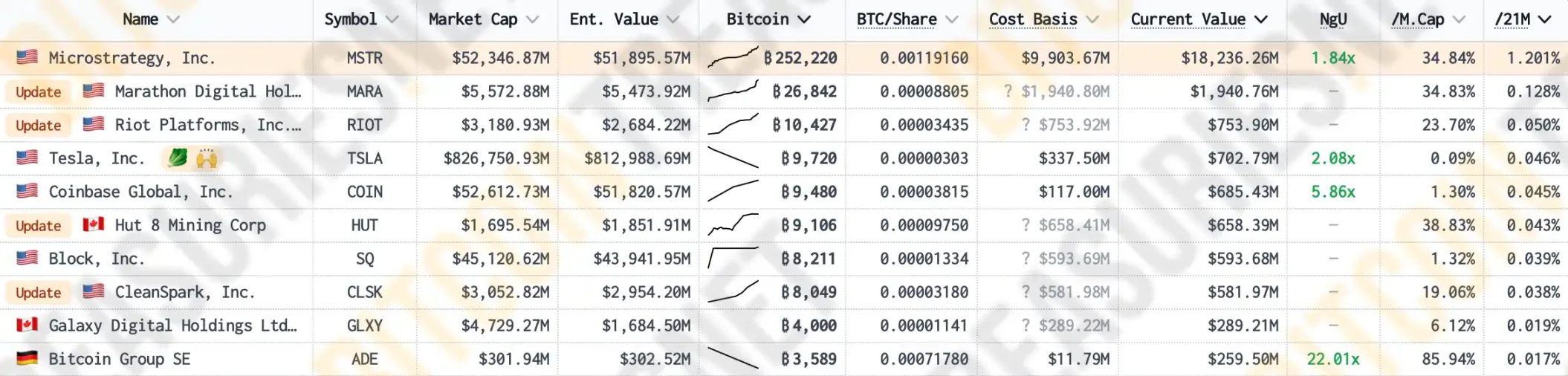

Selon les données de Bitcoin Treasuries, MicroStrategy détient aujourd’hui environ 1,2 % de l’offre totale de bitcoins en circulation, ce qui en fait la société cotée détenant le plus grand nombre de bitcoins au monde, surpassant largement des entreprises comme Marathon, Riot (miniers de bitcoin) ou encore Coinbase (plateforme majeure d’échanges cryptos), pourtant bien plus « natives » dans l’univers crypto.

Grâce au financement obligataire, MSTR continue d’augmenter continuellement ses réserves de bitcoin. Ce comportement accroît non seulement la quantité de bitcoin figurant dans son bilan, mais exerce également une pression clairement haussière sur le prix du bitcoin. À mesure que la part du bitcoin augmente dans le portefeuille d’actifs de MSTR, la corrélation positive entre le cours de l’action et le prix du bitcoin devient de plus en plus forte. Selon MSTR Tracker, le coefficient de corrélation entre le cours de MSTR et le prix du bitcoin a récemment atteint un record historique de 0,365.

Cette corrélation pousse les investisseurs, optimistes sur le bitcoin, à acquérir aussi des actions MSTR, renforçant ainsi davantage la capitalisation boursière de l’entreprise. Bien sûr, après quatre ans de test sur le marché, l’effet de « levier sur le bitcoin » de MSTR est devenu un sujet rebattu. Chaque fois que le cours de MSTR monte, on entend toujours le même argument : « ils émettent des dettes pour acheter du bitcoin ».

Toutefois, lors de la récente flambée du bitcoin, le cours de MSTR a non seulement devancé celle du bitcoin, mais a ensuite maintenu pendant un certain temps une prime croissante par rapport au bitcoin. De nombreux investisseurs sont donc perplexes : pourquoi la prime a-t-elle soudainement explosé alors que les fondamentaux n’ont pas changé ?

Émission à prime : « plus on vend, plus on vaut cher », le code tricheur de MSTR

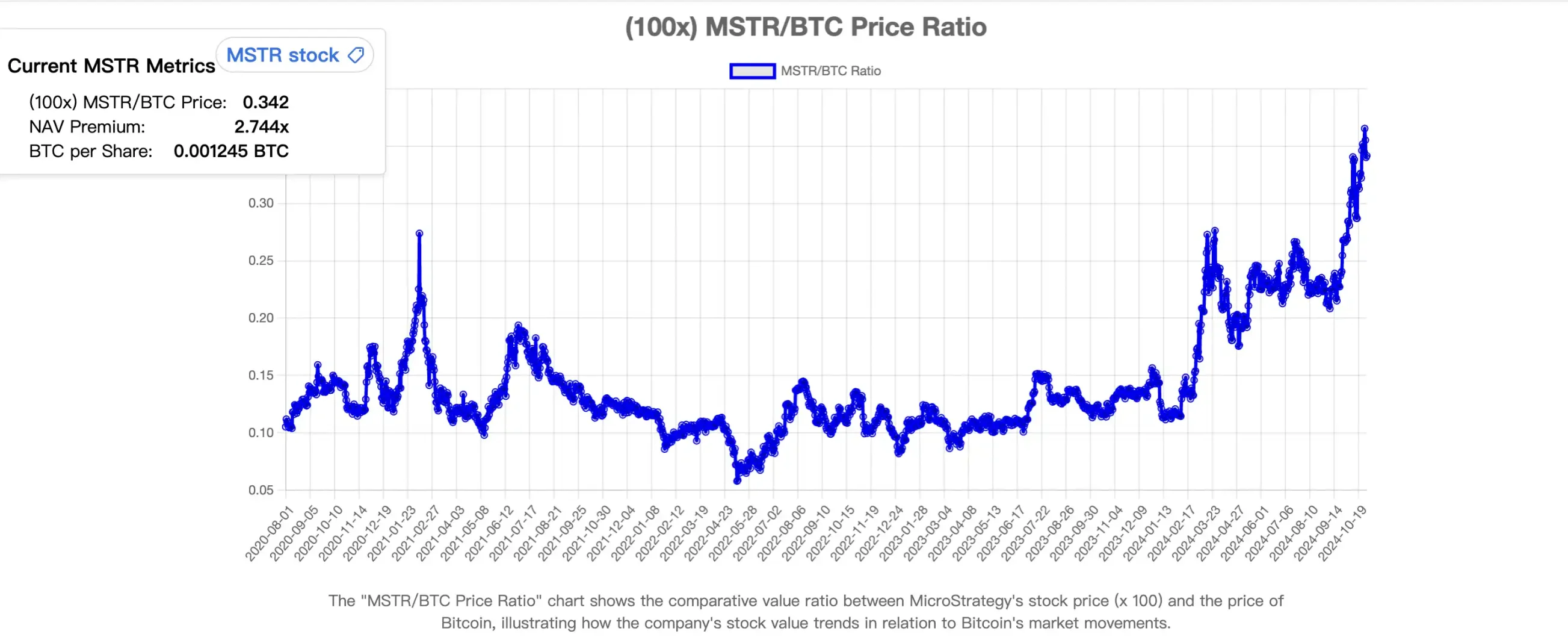

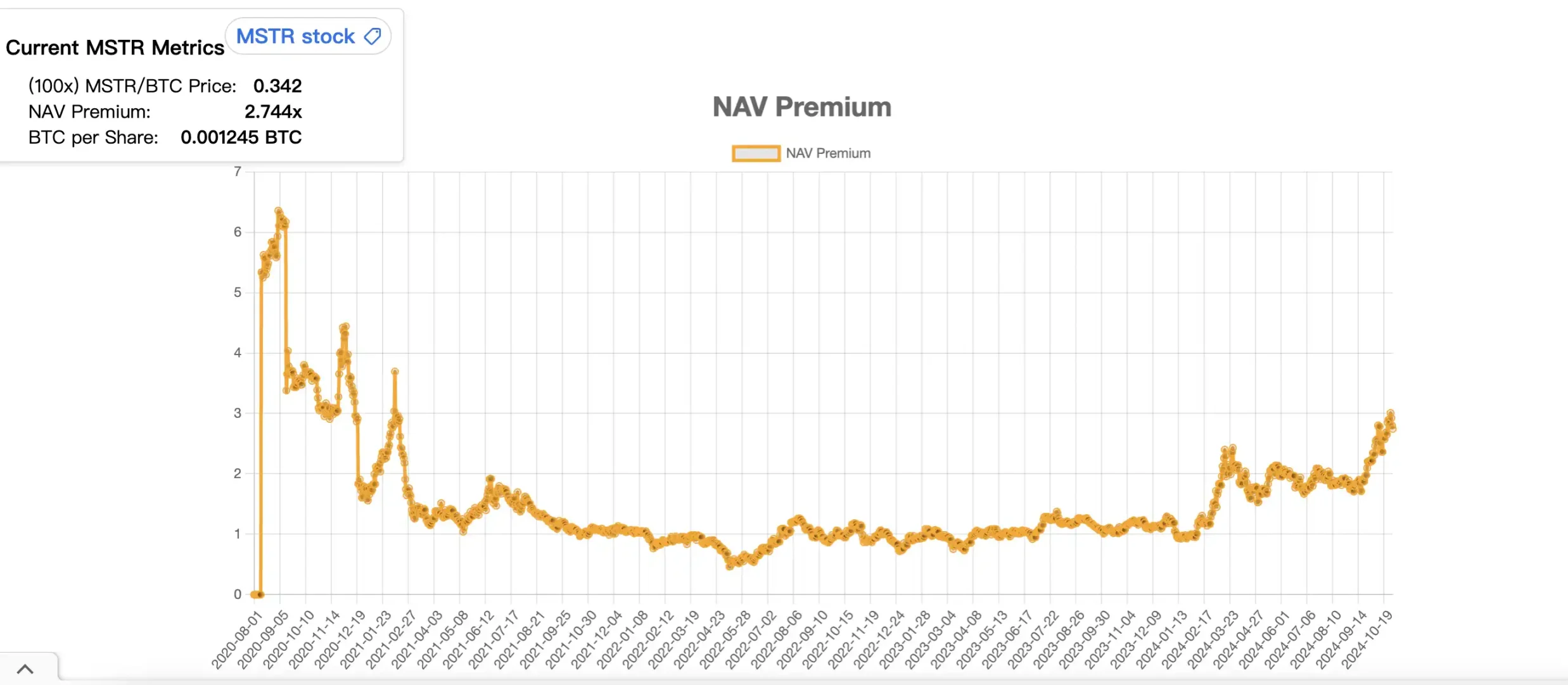

Examinons d’abord à quel point la prime de MSTR est devenue extrême récemment. D’après MSTR Tracker, la prime de MSTR par rapport au bitcoin avait déjà connu une première poussée explosive entre février et mars de cette année, passant rapidement de 0,95 à 2,43 avant de redescendre vers 1,65. Une deuxième hausse rapide a commencé juste avant la récente remontée du bitcoin, passant de 1,84 à un sommet de 3,04, et se stabilise actuellement autour de 2,8.

On constate que, bien que MicroStrategy accumule du bitcoin depuis quatre ans, sa prime par rapport à la valeur nette d’actif (NAV) n’a pas augmenté de manière significative, restant longtemps proche du ratio 1:1.

Qu’est-ce donc qui explique cette soudaine explosion de la prime ? La stratégie fondamentale de MicroStrategy a-t-elle changé ?

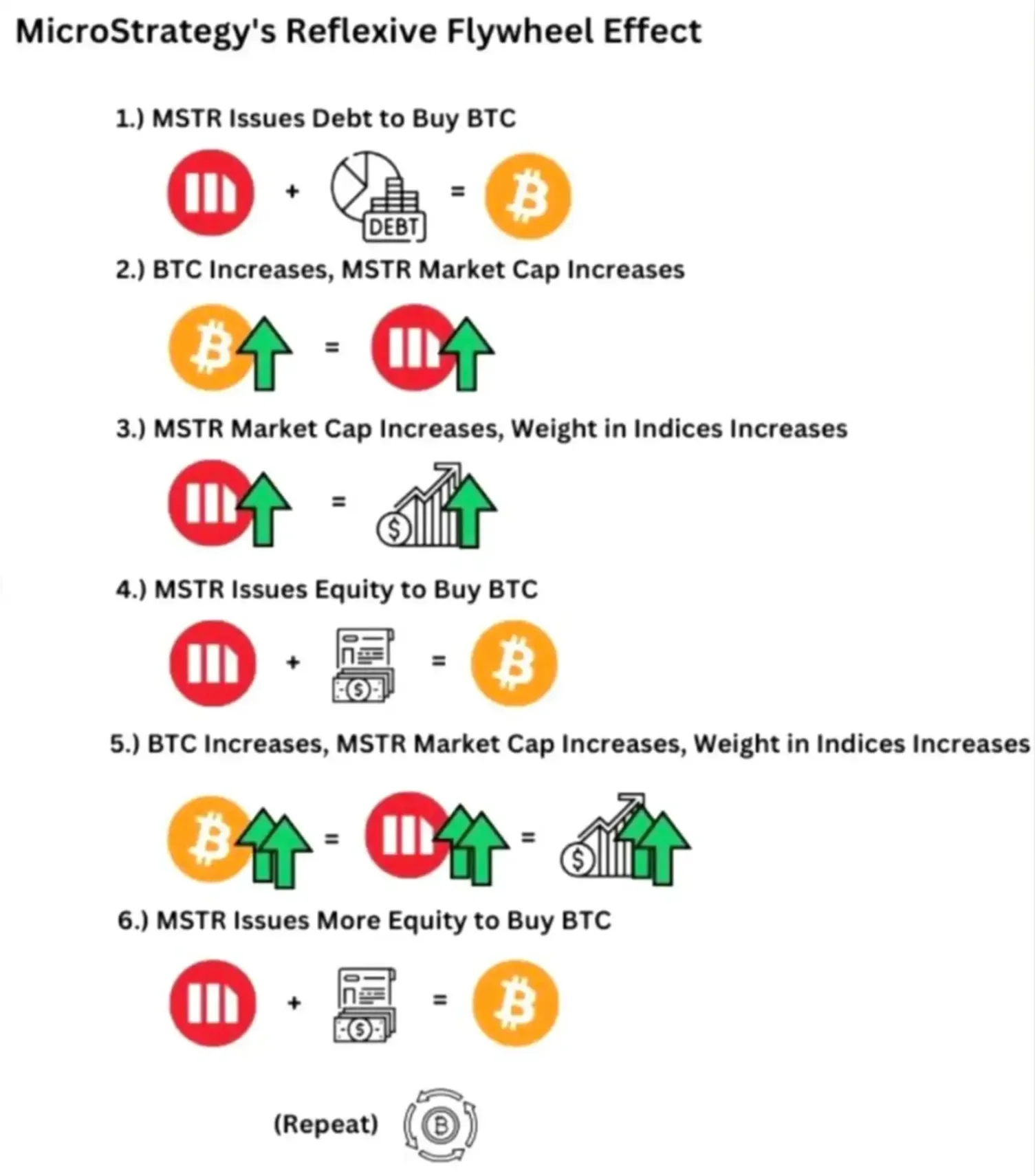

Réponse : oui. Ce changement fondamental s’appelle « l’émission à prime ». Depuis la mi-fin de l’année dernière, MicroStrategy a adopté une nouvelle méthode d’achat de bitcoin : émettre et vendre des actions MSTR pour financer l’achat de nouveaux bitcoins. À première vue, cette stratégie de « vendre des actions pour acheter du bitcoin » semble absurde : elle pourrait nuire au cours de l’action et même menacer la position de MSTR sur le marché du « levier bitcoin ».

Pourtant, en analysant attentivement la chaîne logique, on découvre que ce nouveau modèle est en réalité une super turbine, voire une machine à imprimer de l’argent infinie pour MicroStrategy.

Il faut d’abord expliquer le concept de « prime par rapport à la valeur nette d’actif » (NAV). Comme MSTR détient une grande quantité de bitcoin grâce à l’emprunt, et que le marché anticipe fortement une hausse future du bitcoin, la valeur de l’action MSTR dépasse souvent la valeur intrinsèque du bitcoin qu’elle représente. Cette surcote est appelée « prime de valeur nette d’actif ». Elle reflète les attentes du marché sur l’élargissement futur des réserves de bitcoin de l’entreprise, et sert de socle à la capacité de MSTR à émettre continuellement de nouvelles actions pour acheter davantage de bitcoin.

D’un autre côté, quand le prix du bitcoin augmente, la capitalisation boursière de MicroStrategy croît aussi, ce qui pousse automatiquement les fonds indiciels à acheter davantage de MSTR en raison de leur poids dans les indices, alimentant ainsi une hausse supplémentaire du cours et de la capitalisation.

C’est alors que, grâce à cette « prime de valeur nette d’actif », MSTR peut entamer son opération d’« émission à prime ». En émettant continuellement de nouvelles actions, l’entreprise obtient plus de fonds pour acheter du bitcoin, ce qui pousse le prix du bitcoin à la hausse. Cette hausse du bitcoin renforce à son tour la capitalisation et la capacité de financement de l’entreprise, perpétuant ainsi un cycle vertueux. Cette stratégie crée un « effet de turbine réflexive » (Reflexive Flywheel Effect).

Dans ce « cercle vertueux réflexif » de MicroStrategy, l’élément le plus subtil est que l’émission d’actions n’affecte pas négativement le prix de MSTR, mais au contraire le rend encore plus précieux.

Lorsque MicroStrategy émet des actions pour acheter du bitcoin, les nouvelles actions sont généralement échangées à un prix supérieur à leur valeur nette d’actif. Grâce à cette prime, chaque action MSTR vendue permet à l’entreprise d’acquérir plus de bitcoin que ce que représenterait réellement cette action.

Prenons un exemple : selon le coefficient de corrélation entre MSTR et le bitcoin, 36 % de la valeur d’une action MSTR correspond au bitcoin garanti par l’entreprise. Sans prime, chaque vente d’action MSTR ne permettrait de récupérer que 36 % d’un bitcoin. Mais aujourd’hui, avec une prime de MSTR par rapport au bitcoin d’environ 2,74, chaque action vendue permet désormais d’acheter environ 98 % d’un bitcoin.

Cela signifie que l’entreprise peut utiliser des fonds supérieurs à la valeur nette du bitcoin pour renforcer ses réserves, augmentant ainsi la quantité de bitcoin inscrite à son bilan. Le cœur de cette stratégie réside dans le fait que MSTR, grâce à un financement à haute prime, accélère considérablement la vitesse et l’échelle de son accumulation de bitcoin — bien plus vite que la méthode précédente de « lever des dettes pour acheter du bitcoin ».

Une fois la turbine lancée, la capitalisation croissante de MSTR l’a fait entrer dans le périmètre d’investissement des indices boursiers américains, attirant davantage de capitaux extérieurs et générant encore plus de prime de valeur nette d’actif. Une partie du décalage observé entre MSTR et BTC au troisième trimestre s’explique aussi par le fait que le marché anticipait l’inclusion de MSTR dans l’indice Nasdaq 100, entraînant un afflux massif de capitaux passifs.

Les investisseurs des indices boursiers américains seront alors « contraints » d’investir dans MSTR. Revenant au cercle réflexif, cela génère une prime de valeur nette d’actif encore plus élevée, permettant à MSTR de lever davantage de fonds pour acheter du bitcoin, ce qui pousse le prix du bitcoin à la hausse, renforce l’optimisme du marché sur MSTR, augmente potentiellement le poids de l’entreprise dans les indices, suscitant ainsi une demande supplémentaire d’achat par les fonds indiciels — formant un cycle de rétroaction positive auto-renforçant, globalement assimilable à un « cercle de pression d’achat par les indices ».

À long terme, le nombre de bitcoins détenus par chaque actionnaire de MSTR augmente continuellement. Cela renforce non seulement la reconnaissance du marché sur le statut de MSTR comme « instrument alternatif d’investissement dans le bitcoin », mais aussi les attentes de valorisation de l’action.

« Il y aura davantage de MSTR sur le marché boursier américain »

Ces dernières semaines, le PDG de MicroStrategy, Michael Saylor, est devenu de plus en plus médiatique, affirmant haut et fort dans divers podcasts et émissions d’information que « le marché boursier américain connaîtra davantage de MSTR » et que « le mécanisme de MSTR est littéralement une "panne de machine à imprimer financier infini" ».

Saylor estime que le modèle de « turbine réflexive » de MSTR possède un potentiel extraordinaire en matière de gestion du capital. Ce modèle permet non seulement d’accumuler continuellement du bitcoin, mais aussi de maintenir sa croissance via le financement et la hausse du cours de l’action, illustrant comment une société cotée peut exploiter la prime d’actif et sa capacité de financement sur les marchés des capitaux pour réaliser une expansion à long terme. Ce n’est pas simplement une stratégie classique d’« acheter et conserver », mais une approche active qui tire parti des avantages des marchés financiers pour élargir son bilan. Un tel mécanisme pourrait servir de modèle à d’autres entreprises, notamment dans les secteurs intensifs en ressources ou en capital. Et effectivement, de nombreuses entreprises ont déjà commencé à imiter MSTR dans leurs stratégies d’allocation d’actifs.

Pour l’instant, ce modèle qui semble reposer sur un « pied posé sur l’autre » fonctionne plutôt bien. Selon les données actuelles, MSTR n’a besoin d’émettre que 2,713 dollars d’actions pour dépenser 1 dollar dans l’achat de bitcoin. Beaucoup pensent qu’il s’agit d’une forme de levier très élevé sur le bitcoin lui permettant de largement « surperformer » le bitcoin, mais en réalité, la santé financière de MSTR est excellente : selon les estimations, MSTR ne serait exposé à un risque de liquidation que si le prix du bitcoin tombait en dessous de 700 dollars.

Actuellement, ce mécanisme semble fonctionner correctement, avec un achat continu de BTC par MSTR. Toutefois, à mesure que ce modèle se généralisera, il est inévitable que les indices boursiers américains soient de plus en plus influencés par les actifs cryptos et leurs produits dérivés. Ce mécanisme agit comme une corde reliant étroitement les marchés des cryptomonnaies et celui des actions américaines, provoquant des changements profonds sur les marchés. Pour le marché des cryptomonnaies, cela signifie un afflux massif de liquidités provenant du marché boursier américain (principalement absorbées par le BTC), tandis que pour le marché boursier américain, cela pourrait accentuer les risques de volatilité.

Selon la vision de Saylor (fondateur de MSTR), d’ici 2050, le prix du bitcoin atteindra 500 000 dollars pièce. À ce moment-là, il espère que MSTR sera devenu une entreprise de mille milliards de dollars, jouant un rôle clé dans l’intégration plus profonde des cryptomonnaies dans la vie quotidienne. Si ce modèle, qui ressemble à une « pyramide de Ponzi perfectionnée », tiendra jusqu’alors, seul le marché futur pourra en juger.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News