Données derrière la hausse du BTC : l'offre devient de plus en plus serrée, la volonté des détenteurs à long terme de conserver leurs bitcoins est manifeste

TechFlow SélectionTechFlow Sélection

Données derrière la hausse du BTC : l'offre devient de plus en plus serrée, la volonté des détenteurs à long terme de conserver leurs bitcoins est manifeste

Malgré une performance des prix solide cette année, le bitcoin continue d'être détenu sur le long terme.

Rédaction : Glassnode, UkuriaOC

Traduction : TechFlow

L'offre de Bitcoin est historiquement tendue, le nombre de bitcoins détenus par les investisseurs à long terme atteint un niveau record, tout comme la vitesse d'accumulation. Dans cet article, nous explorerons cette situation à l'aide de plusieurs heuristiques et indicateurs sur chaîne liés à l'offre.

Croissance progressive des détenteurs à long terme du Bitcoin

La performance des actifs numériques a été impressionnante cette année, comme nous l'avions signalé la semaine dernière (voir WoC Édition 44). Malgré cela, les investisseurs à long terme continuent de conserver leurs avoirs, la proportion relative de l'offre en circulation détenue depuis plus d'un an oscillant autour des niveaux les plus élevés observés sur plusieurs périodes.

-

🔴 Offre dont le dernier mouvement date de moins d’un an : 68,8 %

-

🟡 Offre dont le dernier mouvement date de moins de deux ans : 57,1 %

-

🟢 Offre dont le dernier mouvement date de moins de trois ans : 41,1 %

-

🔵 Offre dont le dernier mouvement date de moins de cinq ans : 29,6 %.

L'indicateur « offre non liquide » mesure la quantité de bitcoins détenue dans des portefeuilles ayant une faible activité transactionnelle, et atteint également un niveau record de 15,4 million de BTC. Les variations de l’offre non circulante coïncident généralement avec des retraits depuis les exchanges, ce qui indique que les investisseurs continuent de retirer leurs bitcoins vers des portefeuilles personnels. Depuis mai 2021, plus de 1,7 million de BTC ont ainsi été retirés.

Ce phénomène se reflète également dans le taux de variation mensuel de l'offre non circulante, actuellement en phase de croissance nette durable depuis plusieurs années.

Nous observons un schéma similaire dans l'indicateur « changement net de position des détenteurs ». L'offre verrouillée connaît un afflux continu depuis juin 2021, particulièrement marqué après la forte vente massive de juin 2022, lors de l'effondrement de 3AC et de LUNA-UST.

Cet indicateur reflète la tendance globale de l'offre de Bitcoin, les investisseurs accumulant et conservant leurs bitcoins sans les échanger activement.

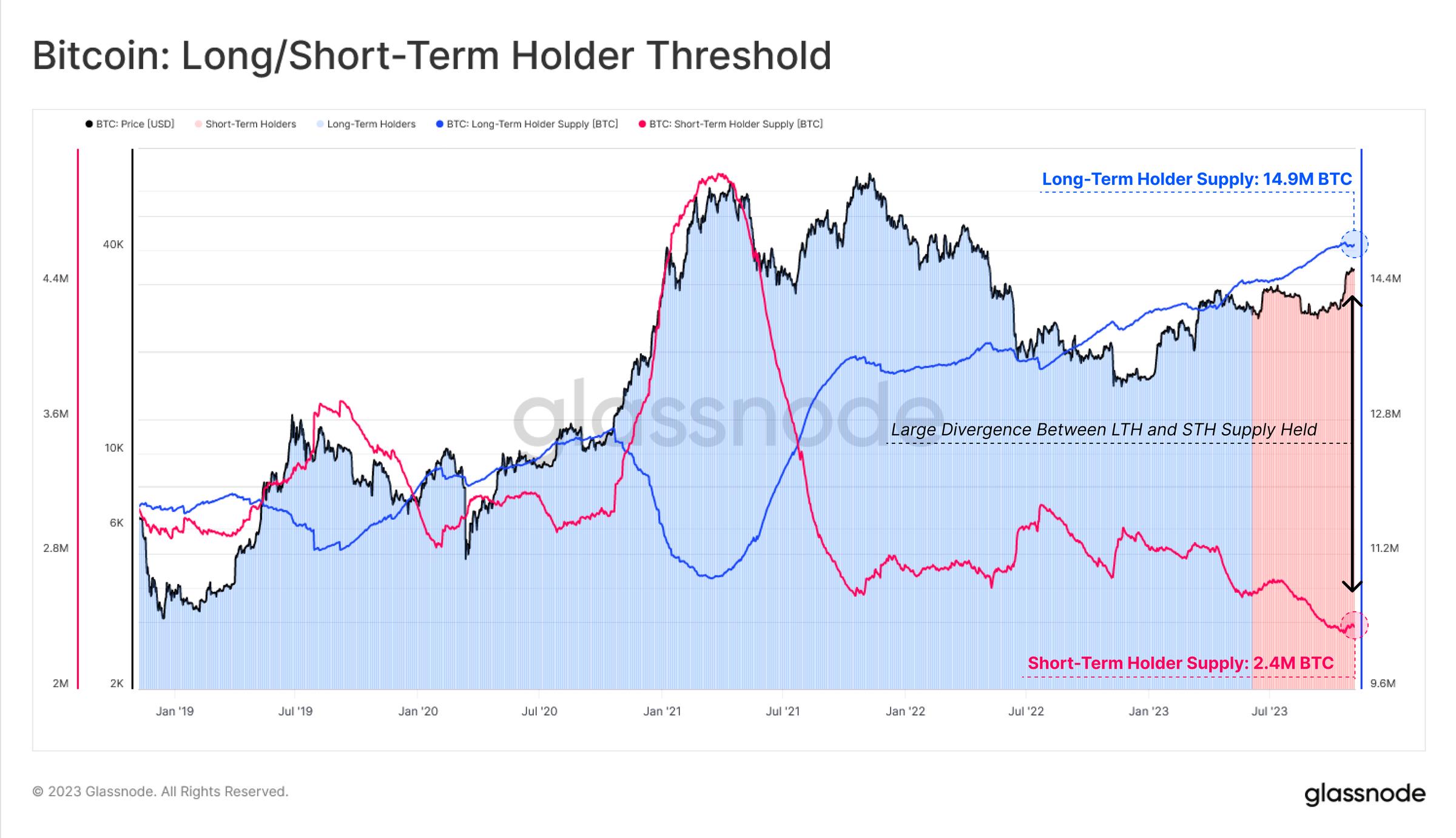

Divergence de conviction

L'offre détenue par les investisseurs à long terme (LTH) 🔵 approche des sommets historiques, tandis que celle des investisseurs à court terme (STH) 🔴 frôle presque des niveaux historiquement bas. Cette dynamique intéressante illustre une tension croissante au sein de l'offre de Bitcoin, car les détenteurs existants deviennent de plus en plus réticents à vendre leurs bitcoins.

Comme mentionné dans nos précédents rapports, les LTH ont généralement tendance à augmenter leur distribution uniquement après que le marché ait franchi de nouveaux sommets historiques. Ce processus peut être observé durant le bull run de 2021, où l'offre en circulation a fortement diminué tandis que celle des STH et les flux entrants vers les exchanges ont augmenté.

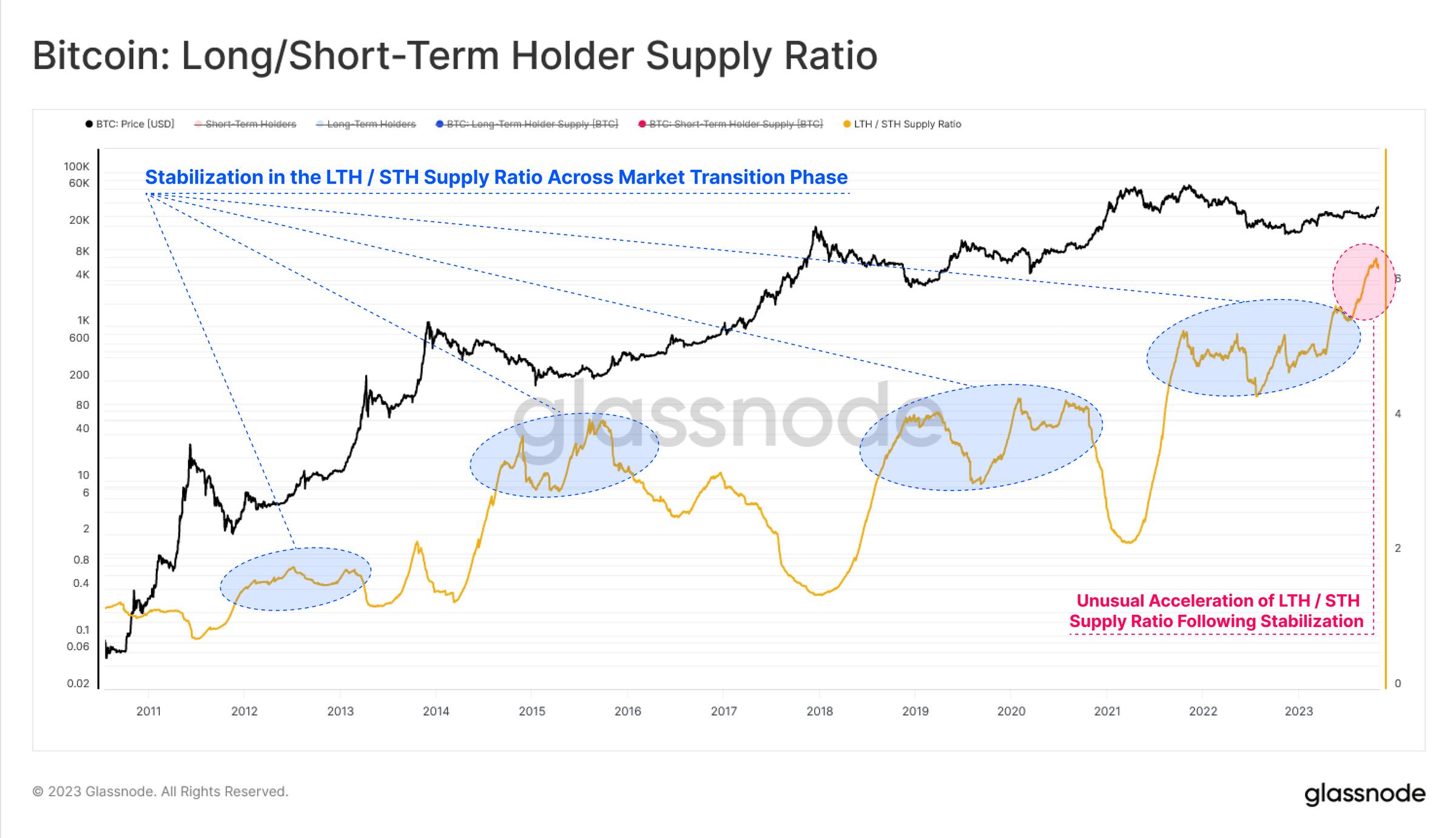

Si nous calculons le ratio entre l'offre des investisseurs à long terme et celle des investisseurs à court terme, nous constatons qu'il a atteint un nouveau sommet depuis juillet 2023. Cela illustre clairement le degré de divergence entre offre active et inactive, soulignant une tension significative de l'offre.

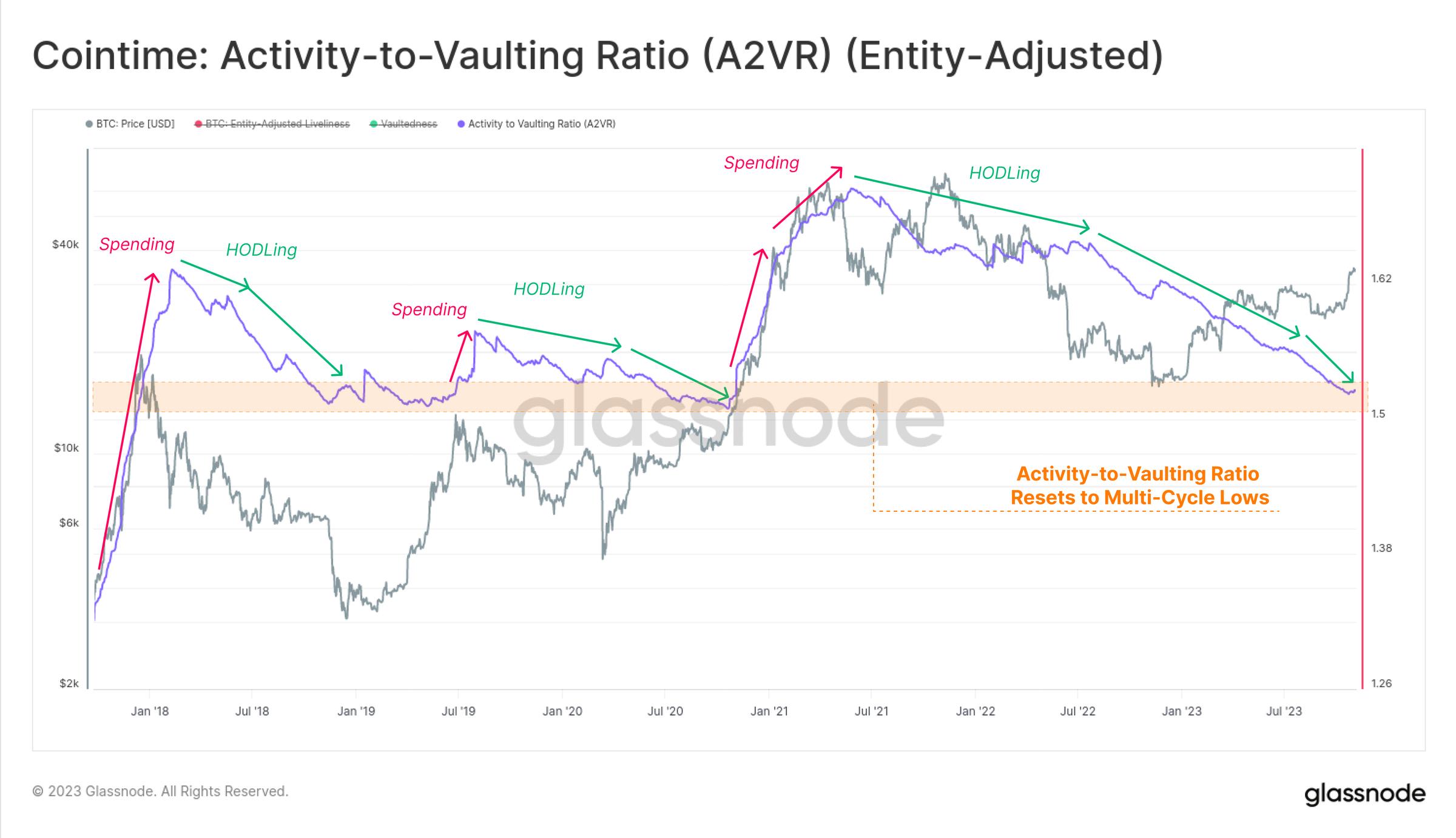

Le ratio « Activity-to-Vaulted Ratio » (A2VR) est un nouvel indicateur qui décrit élégamment cette divergence à l’échelle macro. Il mesure l’équilibre historique entre « activité » et « inactivité », pondéré par la durée de détention des investisseurs (généralement exprimée en coin-days ou coin-blocks).

-

Une tendance haussière indique que les détenteurs à long terme dépensent leurs bitcoins, une hausse prononcée signalant une distribution active.

-

Une tendance baissière indique que les investisseurs préfèrent garder leurs bitcoins inactifs, une baisse prononcée signifiant une accélération de ce comportement.

Depuis juin 2021, l'indicateur A2VR est en tendance baissière, dont la pente s'est fortement accentuée après juin 2022. Il se situe désormais aux niveaux observés début 2019 et fin 2020, deux périodes précédant des hausses de marché marquées. Cela indique également que toute la phase de « euphorie » du cycle 2021-2022 a complètement disparu du marché.

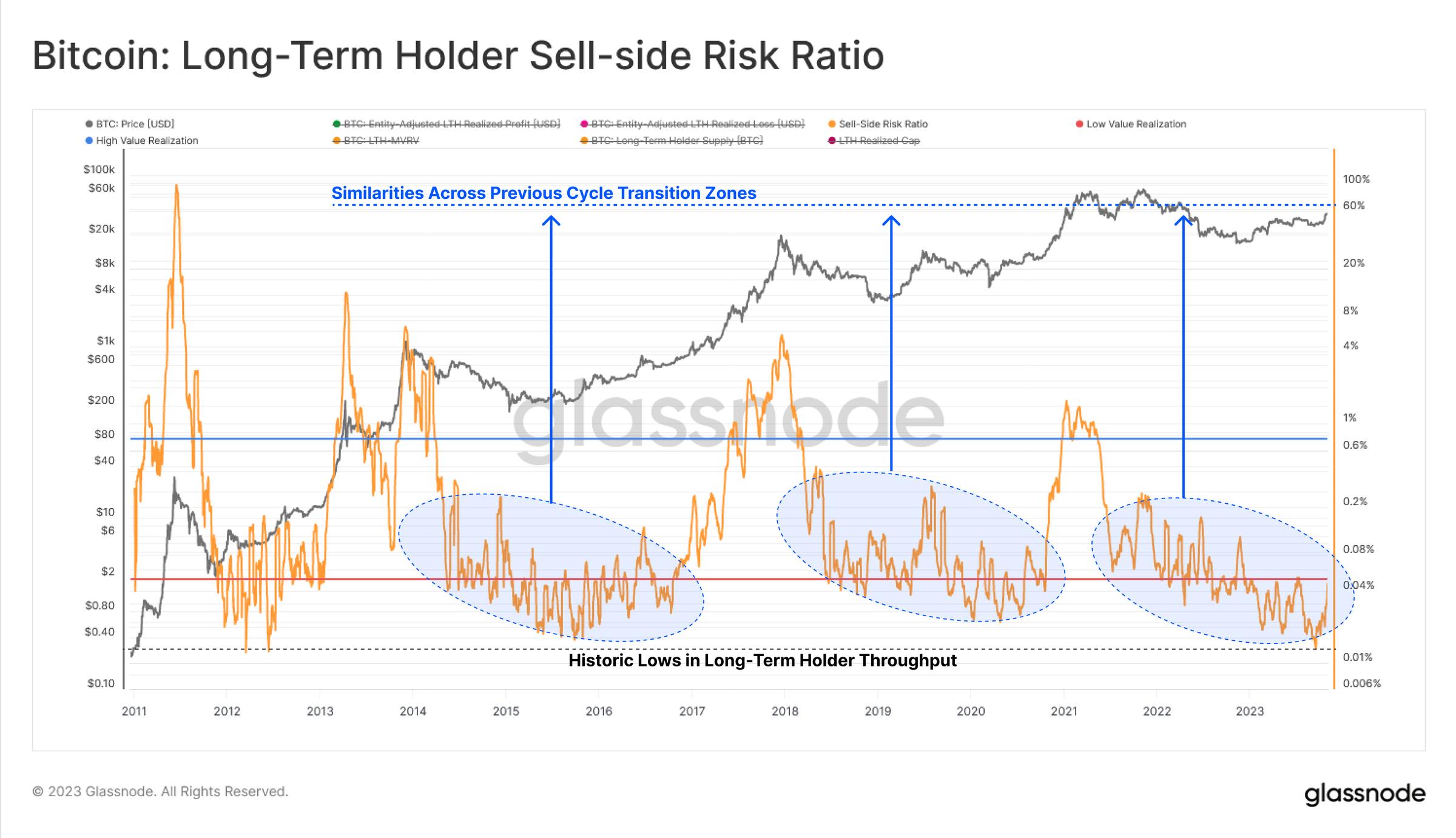

Un autre angle pour évaluer l’activité des investisseurs consiste à analyser leurs comportements de dépense. Le « Seller’s Realized Risk Ratio » est un outil puissant permettant d’évaluer la relation entre le profit ou la perte absolue réalisée par les investisseurs et la taille de l’actif (mesurée par la capitalisation boursière réalisée). Nous considérons cet indicateur selon le cadre suivant :

-

Des valeurs élevées indiquent que les investisseurs vendent globalement leurs bitcoins avec de gros gains ou pertes par rapport à leur prix d’achat initial.

-

Des valeurs faibles indiquent que la majorité des bitcoins dépensés sont proches du seuil de rentabilité, suggérant un « épuisement » des positions autour de la fourchette de prix actuelle.

Dans ce cas, nous ne considérons que la file des investisseurs à court terme, car ils constituent l’un des principaux moteurs de l’action des prix quotidiens. Après la récente montée vers 35 000 $, le ratio de risque des vendeurs a fortement augmenté depuis ses niveaux historiquement bas, suggérant que les investisseurs de ce groupe pourraient réaliser leurs profits à court terme.

En revanche, pour les investisseurs à long terme, bien que leur ratio de risque des vendeurs ait légèrement augmenté, il reste très bas dans un contexte historique. La structure actuelle de cet indicateur rappelle celles observées fin 2016 et fin 2020, deux périodes marquées par une offre totale de Bitcoin particulièrement serrée.

Accumulation généralisée

Le groupe d’indicateurs précédent examine principalement l’offre de Bitcoin sous l’angle global de la durée de détention et de la maturité des jetons. Une autre perspective consiste à étudier la taille des entités détentrices. L’indicateur « Cumulative Trend Score » aide à suivre l’offre selon la taille des entités, et révèle une dynamique inhabituelle depuis la fin octobre de l’année dernière.

Ici, nous pouvons observer une tendance nette à l’afflux 🟦 dans toutes les catégories cette année, ce qui constitue sans doute l’exemple le plus marquant jusqu’à présent. Nous voyons que le marché rencontre une résistance lorsque la majorité des groupes connaissent une sortie nette 🟥, tandis qu’une hausse du marché coïncide avec une tendance d’entrée nette 🟦 relativement équilibrée. Ce phénomène semble indiquer une croissance de la confiance des investisseurs et un changement dans le comportement des participants.

Si nous nous concentrons uniquement sur les petites entités — les petits détenteurs (<1 BTC), les détenteurs moyens (1-10 BTC) et les grands détenteurs (10-100 BTC) —, nous pouvons voir que leur modèle d’accumulation est significatif. La vitesse à laquelle leurs soldes augmentent correspond actuellement à 92 % de l’offre nouvellement minée, restant élevé depuis mai 2022.

Base de coût

Enfin, nous pouvons utiliser la « UTXO Realized Profit Distribution » (URPD) pour identifier les zones où les bases de coût sont fortement concentrées, ainsi que les zones de prix où peu de bitcoins ont été échangés. Quatre zones d’intérêt apparaissent près du prix au comptant actuel.

-

Zone A : Une grande partie de l'offre s’est accumulée entre 26 000 $ et 31 000 $ durant le deuxième et troisième trimestres 2023.

-

Zone B : Un « gap » existe entre 31 000 $ et 33 000 $, traversé rapidement par le prix.

-

Zone C : Une quantité importante de bitcoins a été récemment échangée dans la fourchette actuelle, entre 33 000 $ et 35 000 $.

-

Zone D : Environ 620 000 BTC provenant du cycle 2021-2022 ont une base de coût légèrement supérieure à 35 000 $ - 40 000 $.

Enfin, nous pouvons ajouter une dimension colorée à la distribution URPD en séparant les détenteurs entre long terme 🔵 et court terme 🔴. Nous remarquons que la majorité des bitcoins détenus par les STH sont désormais en profit, avec une base de coût principalement située entre 25 000 $ et 30 000 $. L'augmentation du ratio de risque des vendeurs STH correspond à une précédente phase de réalisation de profits, transférant ces bitcoins à de nouveaux investisseurs dans la fourchette de prix actuelle.

Globalement, cela indique que la zone comprise entre 30 000 $ et 31 000 $ est un niveau clé à surveiller, car elle représente le plafond du plus grand regroupement d’offre et de base de coût. Étant donné qu’il y a eu très peu d’activités transactionnelles entre 35 000 $ et 30 000 $, la réaction du marché si le prix revenait vers 30 000 $ serait particulièrement intéressante. Cela correspond également au prix moyen réel du marché présenté dans notre WoC 44, qui constitue notre meilleure estimation de la « base de coût des investisseurs actifs ».

Résumé et conclusions

L'offre de Bitcoin est historiquement tendue. Actuellement, de nombreux indicateurs décrivent un état de « mise en veille » des bitcoins atteignant des niveaux records sur plusieurs années voire historiques. Cela indique que malgré une performance des prix solide cette année, le Bitcoin continue d'être longuement détenu. Avec l'approche de la halving en avril et la dynamique positive entourant les ETF spot aux États-Unis, les prochains mois s'annoncent passionnants pour les investisseurs en Bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News