Analyse du rapport annuel de 100 000 caractères de Messari (2) : Ethereum sous-performe face à Bitcoin, marginalisation ou problème de valorisation ?

TechFlow SélectionTechFlow Sélection

Analyse du rapport annuel de 100 000 caractères de Messari (2) : Ethereum sous-performe face à Bitcoin, marginalisation ou problème de valorisation ?

À une époque où BTC reste l'unique ancre macroéconomique du marché de la cryptomonnaie, ETH ressemble davantage à un système financier opérationnel construit sur cette ancre.

Auteur : Merkle3s Capital

Cet article s'appuie sur le rapport annuel "The Crypto Theses 2026" publié par Messari en décembre 2025. Le texte complet du rapport dépasse les cent mille caractères, avec une durée de lecture officiellement indiquée à 401 minutes.

Ce contenu est soutenu par Block Analytics Ltd X Merkle 3s Capital. Les informations fournies dans cet article sont uniquement à titre indicatif, ne constituent aucun conseil ni aucune offre d'investissement, et nous déclinons toute responsabilité quant à l'exactitude des contenus ou aux conséquences découlant de leur utilisation.

Introduction : quand ETH commence à sous-performer, où se situe réellement le problème ?

Au cours de la dernière année, le fait qu'ETH sous-performe face à BTC est presque devenu une vérité incontestable.

Que ce soit en termes de performance des prix, de sentiment du marché ou de puissance narrative, BTC continue d'être renforcé comme l'« actif principal unique » :

ETF, allocation institutionnelle, couverture macroéconomique, hedge contre le dollar… Chaque récit converge vers BTC.

En comparaison, la situation d'ETH semble quelque peu embarrassante.

Il reste le réseau fondamental le plus important pour DeFi, les stablecoins, les RWA et la finance blockchain, mais il accuse un retard persistant au niveau de sa performance en tant qu’actif.

Cela soulève une question souvent discutée, mais jamais sérieusement analysée :

ETH sous-performe-t-il parce qu’il est marginalisé, ou parce que le marché l’évalue selon une approche erronée ?

Dans son dernier rapport annuel de cent mille mots, Messari propose une réponse qui ne flatte aucune émotion ni ne prend parti pour aucune chaîne.

Il s'intéresse davantage à savoir où l'argent atterrit réellement, et quels éléments les institutions mettent effectivement sur la chaîne.

Et de ce point de vue, le « problème » d'ETH pourrait être très différent de ce que la plupart imaginent.

Cet article n’abordera pas la foi, ni comparer TPS, Gas ou les orientations techniques. Nous ferons une seule chose :

Suivre les données de Messari pour bien disséquer pourquoi ETH sous-performe face à BTC.

Chapitre 1 : Le fait qu'ETH sous-performe BTC n’est en soi pas anormal

Si l'on observe uniquement la performance des prix entre 2024 et 2025, le fait qu'ETH sous-performe BTC peut induire une impression intuitive :

Est-ce qu'ETH a un problème ?

Mais d’un point de vue historique et structurel, le fait qu'ETH sous-performe BTC n’est pas un « phénomène anormal ».

BTC est un actif porteur d'une narration fortement unifiée.

Sa logique de valorisation est claire, son consensus concentré, ses variables extrêmement limitées.

Lorsque le marché entre dans une phase d'incertitude macroéconomique, de changement réglementaire ou de réévaluation institutionnelle des actifs risqués, BTC tend généralement à capter la prime en premier.

ETH est exactement l’opposé.

ETH assume simultanément trois rôles :

-

Une couche de règlement décentralisée

-

L’infrastructure de DeFi et des stablecoins

-

Un « réseau productif » doté d’un chemin technique soumis à des risques d’exécution

Cela signifie que le prix d'ETH ne reflète pas seulement un « consensus macro », mais absorbe aussi obligatoirement des variables multiples telles que le calendrier technologique, l'évolution de l'écosystème et la structure de capture de valeur.

Messari indique clairement dans le rapport :

Le problème d'ETH n'est pas une « disparition de la demande », mais une « complexification de la logique de valorisation ».

En 2025, ETH conserve une position dominante absolue sur des indicateurs clés tels que l’activité blockchain, le règlement des stablecoins et la prise en charge des RWA.

Mais cette croissance ne se traduit pas immédiatement en prime d’actif, comme c’est le cas pour les ETF ou les récits macroéconomiques autour de BTC.

Autrement dit, le fait qu'ETH sous-performe BTC ne signifie pas que le marché rejette Ethereum.

Cela signifie plutôt que le marché ignore temporairement comment l’évaluer.

Ce qui doit vraiment alerter, ce n’est pas le simple fait de « sous-performer »,

mais plutôt : lorsque ETH est intensivement utilisé, cette utilisation continue-t-elle à alimenter la valeur de l’actif ETH lui-même ?

C’est là la véritable préoccupation de Messari.

Chapitre 2 : L'utilisation augmente, mais la valeur suit-elle ? La difficulté de capture de valeur pour ETH

Ce qui commence réellement à susciter des doutes sur ETH, ce n’est pas simplement son sous-performance face à BTC,

mais un fait plus frappant : Ethereum est massivement utilisé, mais ETH lui-même ne bénéficie pas pleinement de cette utilisation.

Messari fournit dans le rapport un ensemble de données clés :

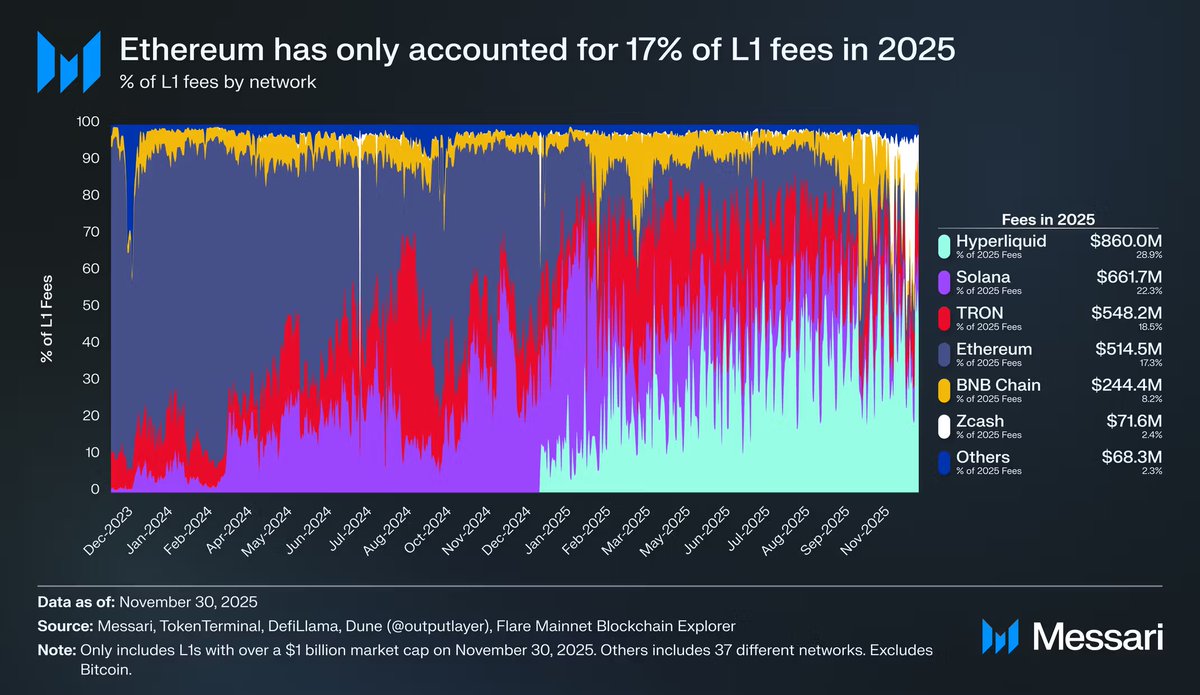

Avec la montée des L1 concurrents, la part des frais générés par Ethereum dans le total des frais L1 continue de diminuer.

-

Solana s’est réaffirmé en 2024 comme leader des couches d'exécution hautes performances,

-

Hyperliquid a connu en 2025 une expansion rapide via les produits dérivés on-chain,

-

Les deux combinés ont réduit la part d'Ethereum dans la dimension de « monétisation directe des activités économiques ».

En 2025, la part des frais L1 d'Ethereum est tombée à environ 17 %,

le plaçant désormais au quatrième rang parmi les L1.

Alors qu'il occupait fermement la première place un an auparavant.

Les frais ne sont pas le seul indicateur de la valeur d’un réseau, mais ils sont un signal extrêmement honnête :

Là où des frais sont perçus, des comportements de transaction réels et des préférences de risque existent.

C’est précisément là que commence à apparaître la contradiction fondamentale d'ETH.

Ethereum n’a pas perdu d’utilisateurs. Bien au contraire, sa position dans les domaines des stablecoins, des RWA et des règlements institutionnels est devenue encore plus solide. Le problème est que ces activités se déroulent de plus en plus sur des L2 ou des couches applicatives, sans se traduire directement par des revenus en frais L1.

Autrement dit : le système Ethereum devient de plus en plus important, tandis que l’actif ETH ressemble de plus en plus à une « participation diluée ».

Il ne s'agit pas d'un échec technologique, mais d'une conséquence inévitable du choix d'architecture.

La stratégie d'extension via Rollup a bien réussi à réduire les coûts et augmenter le débit, mais elle a objectivement affaibli la capacité d'ETH à capturer directement la valeur d'usage.

Lorsque l’utilisation est « externalisée » vers les L2, les revenus d'ETH proviennent davantage d’une prime abstraite de sécurité et d’anticipations monétaires que de flux de trésorerie concrets.

C’est pourquoi le marché hésite lorsqu’il s’agit d’évaluer ETH :

Est-ce un actif dont la valeur croît de façon exponentielle avec l’utilisation, ou une couche de règlement neutre, de plus en plus assimilable à une « infrastructure publique » ?

Cette question est amplifiée par la concurrence accrue entre blockchains.

Chapitre 3 : La multichaine n’est pas une menace, la pression vient réellement de la « substitution de la couche d’exécution »

Sur le plan narratif, les rivaux d'ETH semblent de plus en plus nombreux.

Solana, diverses L1 hautes performances, les blockchains dédiées aux applications, voire les chaînes spécialisées pour les transactions se succèdent,

ce qui conduit facilement à conclure que ETH est progressivement marginalisé par le « monde multichaine ».

Mais le jugement de Messari est plus mesuré, et plus cruel.

La multichaine en elle-même n’est pas une menace pour ETH.

Ce qui exerce réellement une pression, c’est le remplacement continu de la couche d’exécution, tandis que la valeur de la couche de règlement peine à être directement valorisée par le marché.

Prenons Solana comme exemple :

-

Solana a regagné en 2024–2025 le leadership des transactions à haute fréquence et des activités des petits investisseurs,

-

avec une avance nette en volume de spot, activité blockchain et expérience à faible latence.

Mais cette croissance se manifeste surtout dans l’« expérience utilisateur » et la « densité de trafic », et non dans le règlement des stablecoins, la garde des RWA ou les règlements institutionnels.

Messari insiste à plusieurs reprises dans le rapport sur un fait :

Lorsque les institutions placent réellement de l’argent sur une blockchain, elles choisissent toujours en priorité Ethereum.

L’émission des stablecoins, les bons du Trésor tokenisés, les parts de fonds sur blockchain, les chemins de custody conformes… Ces infrastructures financières les plus « ennuyeuses », mais les plus cruciales, restent largement concentrées dans l’écosystème Ethereum.

Cela explique un phénomène apparemment contradictoire : même si la performance de l’actif ETH est sous pression, Ethereum renforce davantage son avantage sur la dimension « blockchain utilisée par les institutions ».

Le problème est que le marché n’accorde pas automatiquement une prime simplement parce qu’un réseau est « important ».

Lorsque les revenus de la couche d’exécution sont captés par d’autres blockchains, et que la valeur de la couche de règlement repose davantage sur la « sécurité » et la « crédibilité réglementaire », la logique de valorisation d'ETH devient inévitablement plus abstraite.

Autrement dit :

ETH ne fait pas face à un risque de « remplacement », mais est contraint d’assumer un rôle proche de celui d’une infrastructure publique.

Or, plus une infrastructure est utilisée, plus il est difficile d’en tirer une prime d’actif convaincante.

C’est précisément là que la divergence fondamentale entre ETH et BTC s’accentue.

Chapitre 4 : ETH reste profondément lié à l’« ancrage macro » de BTC

Si les trois premiers chapitres répondent à une question — ETH est-il marginalisé ?

Alors ce chapitre aborde un jugement plus dur, mais plus réaliste :

Même si ETH n’est pas remplacé, au niveau de la valorisation de l’actif, il reste profondément dépendant de BTC.

Messari insiste à plusieurs reprises dans le rapport sur un fait souvent ignoré :

Le marché ne valorise pas les « réseaux blockchain » eux-mêmes, mais les éléments pouvant être abstraits en actifs macroéconomiques.

À cet égard, la divergence entre BTC et ETH est extrêmement nette.

La narration autour de BTC s’est réduite à trois éléments :

-

Actif de couverture macroéconomique

-

Or numérique

-

Actif monétaire accepté par les institutions, les ETF et les bilans nationaux

La narration autour d'ETH est beaucoup plus complexe.

Il est à la fois une couche de règlement, une plateforme technique, supporte des activités financières et subit continuellement des mises à jour et des ajustements structurels.

Cela rend difficile pour ETH d’être intégré directement dans un « panier d’actifs macro » comme BTC.

Cette différence est particulièrement visible dans les flux des ETF.

Au début de 2024, lorsque les ETF physiques ETH ont été lancés, le marché pensait initialement que les institutions n’avaient presque aucun intérêt pour ETH.

Pendant les six premiers mois, les entrées de capitaux dans les ETF ETH étaient nettement inférieures à celles des ETF BTC, renforçant ainsi la narration selon laquelle « BTC est le seul actif institutionnel ».

Mais Messari souligne que cette conclusion est trompeuse.

Au milieu de 2025, avec la reprise conjointe du prix ETH et du ratio ETH/BTC, le comportement des flux a commencé à changer.

-

Le ratio ETH/BTC est passé de 0,017 à 0,042, soit une hausse supérieure à 100 %

-

Le prix ETH en dollars a augmenté d'environ 200 % sur la même période

-

Les entrées de capitaux dans les ETF ETH ont commencé à accélérer significativement

Pendant certaines périodes, les nouveaux flux entrants dans les ETF ETH ont même dépassé ceux des ETF BTC.

Cela prouve une chose :

Les institutions ne refusent pas d’acheter ETH, elles attendent simplement une « certitude narrative ».

Mais même ainsi, Messari formule une conclusion lucide :

La prime monétaire d'ETH reste aujourd’hui un « produit dérivé secondaire » du consensus monétaire autour de BTC.

Autrement dit, le marché revient vers ETH à certains moments non parce qu'ETH est devenu un actif macro autonome, mais parce que la narration macro autour de BTC reste valide et qu’elle déborde sur la courbe de risque.

Tant que BTC restera l’ancre de valorisation de tout le marché cryptographique, la force ou la faiblesse d'ETH seront inévitablement mesurées à l’ombre de BTC.

Cela ne signifie pas qu'ETH n’a pas de potentiel haussier. Au contraire, dans un contexte favorable à BTC, ETH possède souvent une plus grande élasticité et un bêta plus élevé.

Mais cela implique aussi que :

La narration autour de l’actif ETH n’a pas encore accompli sa « désintoxication » vis-à-vis de BTC.

Jusqu’à ce qu’ETH puisse démontrer, sur un horizon plus long :

-

Une corrélation moindre avec BTC

-

Des sources de demande indépendantes plus stables

-

Un chemin de capture de valeur plus clair

il sera toujours perçu par le marché comme :

un actif de deuxième ordre, reposant sur BTC.

Chapitre 5 : ETH est-il menacé ? La vraie question n’a jamais été celle de la victoire ou de la défaite

À ce stade, on peut déjà répondre à une question souvent posée :

ETH va-t-il être « remplacé » par d'autres blockchains ?

La réponse de Messari est claire :

Non.

Au moins dans un avenir prévisible, Ethereum reste la base par défaut pour la finance blockchain, les stablecoins, les RWA et les règlements institutionnels.

Il n’est pas la blockchain la plus rapide, mais c’est la première autorisée à supporter de vrais fonds.

Ce qui devrait vraiment inquiéter, ce n’est pas de savoir « si ETH va perdre face à Solana, Hyperliquid ou une nouvelle blockchain »,

mais une autre question plus inconfortable :

En tant qu’actif, ETH continuera-t-il à bénéficier durablement du succès d'Ethereum ?

Il s’agit d’un problème structurel, pas technique.

Ethereum devient de plus en plus une « infrastructure financière publique » :

-

Le volume d’utilisation augmente

-

L’importance systémique croît

-

La dépendance institutionnelle s’approfondit

Mais parallèlement, la capture de valeur par ETH dépend de plus en plus de :

-

Prime monétaire

-

Prime de sécurité

-

Débordement de l’appétit pour le risque macroéconomique

plutôt que de flux directs ou de croissance des frais.

C’est pourquoi la performance d'ETH en tant qu’actif ressemble de plus en plus à celle d’un « actif dérivé BTC à fort bêta », et non à celle d’un droit sur un réseau doté d’un système de valorisation autonome.

Dans un monde multichaine, la couche d’exécution peut être concurrencée, le trafic peut être redirigé, mais la couche de règlement ne migre pas fréquemment.

Ethereum occupe justement cette position la plus stable, mais aussi la plus difficile à récompenser par les humeurs du marché.

Donc, le fait qu'ETH sous-performe BTC ne signifie pas un échec.

Cela ressemble davantage au résultat d’une division des rôles :

-

BTC assume la narration macro, le consensus monétaire et l’ancrage des actifs

-

ETH assume le règlement, l’infrastructure financière et la sécurité du système

Le problème est que le marché préfère payer une prime pour le premier, et reste prudent vis-à-vis du second.

La conclusion de Messari n’est pas radicale, mais suffisamment honnête :

L’histoire monétaire d'ETH s’est réparée, mais n’est pas achevée. Elle peut connaître de fortes hausses lorsque la tendance BTC est établie, mais elle n’a pas encore prouvé qu’elle pouvait être valorisée indépendamment hors de l’influence de BTC.

Il ne s’agit pas d’un rejet d'ETH, mais d’un positionnement temporaire.

Dans une ère où BTC reste l’unique ancre macro du marché cryptographique,

ETH ressemble davantage à un système d’exploitation financier construit sur cette ancre.

Il est important, irremplaçable, mais pour l’instant, ce n’est pas encore l’« actif d’abord valorisé ».

En tout cas, pas encore.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News