Recherche de tendance : Pourquoi sommes-nous constamment optimistes sur l'ETH ?

TechFlow SélectionTechFlow Sélection

Recherche de tendance : Pourquoi sommes-nous constamment optimistes sur l'ETH ?

Dans un contexte de volatilité baissière des actifs contenue, marqué par des attentes relativement accommodantes entre la Chine et les États-Unis, alors que la panique reste extrême et que les liquidités et le sentiment ne sont pas encore totalement rétablis, ETH se trouve toujours dans une bonne « zone de frappe » pour acheter.

Auteur :Trend Research

Depuis l'effondrement du marché du 1011, l'ensemble du marché cryptographique est morose, les market makers et investisseurs ayant subi de lourdes pertes, et la récupération des fonds et de la confiance prendra du temps.

Mais le marché cryptographique ne manque jamais de nouvelles fluctuations et opportunités, et nous restons optimistes sur l'évolution future.

Car la tendance d'intégration des actifs cryptographiques principaux avec la finance traditionnelle en une nouvelle forme n'a pas changé, bien au contraire elle renforce rapidement ses avantages concurrentiels durant cette période de marasme.

I. Consolidation du consensus de Wall Street

Le 3 décembre, Paul Atkins, président de la SEC américaine, a déclaré lors d'une interview exclusive avec FOX à la Bourse de New York : « Au cours des prochaines années, l'ensemble du marché financier américain pourrait migrer vers la blockchain ».

Atkins a précisé :

(1) L'avantage clé de la tokenisation réside dans la transparence élevée de la structure de propriété et des attributs des actifs lorsque ceux-ci sont présents sur une blockchain. Actuellement, les sociétés cotées ignorent souvent qui sont leurs actionnaires, où ils se trouvent ni où sont détenues leurs actions.

(2) La tokenisation permettrait aussi d’atteindre un règlement en « T+0 », remplaçant ainsi le cycle actuel de règlement « T+1 ». En principe, les mécanismes de paiement contre livraison (DVP) / livraison contre paiement (RVP) sur chaîne peuvent réduire les risques du marché et améliorer la transparence, tandis que les délais actuels entre compensation, règlement et transfert des fonds constituent une source de risque systémique.

(3) Il considère que la tokenisation est une évolution inévitable des services financiers, et que les grandes banques et courtiers s'orientent déjà vers ce modèle. À l’échelle mondiale, cela pourrait même prendre moins de 10 ans… peut-être seulement quelques années. Nous adoptons activement les nouvelles technologies afin de garantir que les États-Unis conservent une position de leader dans des domaines comme les cryptomonnaies.

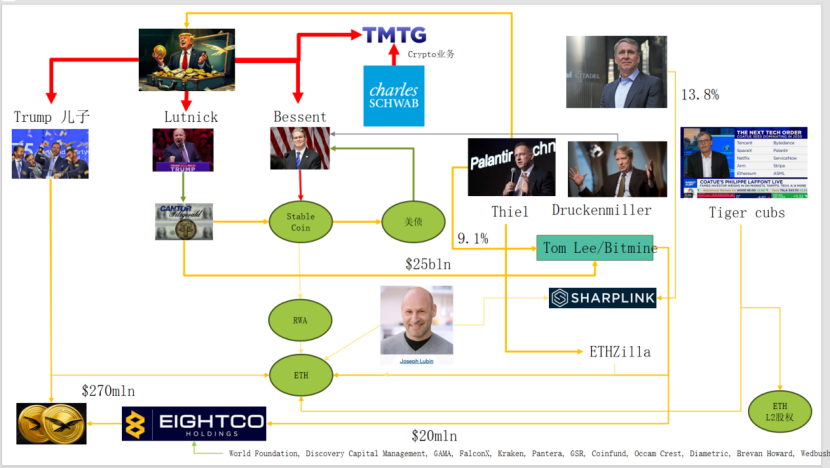

En réalité, Wall Street et Washington ont déjà tissé un réseau capitaliste profondément intégré à la crypto, formant une nouvelle chaîne narrative : élites politico-économiques américaines → dette publique américaine (obligations du Trésor) → sociétés de stablecoins / coffres-forts cryptos → Ethereum + RWA + L2

D'après ce schéma, on observe une connexion complexe entre la famille Trump, les market makers traditionnels en obligations, le Trésor public, les entreprises technologiques et les sociétés de cryptomonnaie, dont les liens représentés par les ovales verts forment la colonne vertébrale :

(1) Stablecoin (actifs en dollars derrière USDT, USDC, WLD, etc.)

Les réserves principales sont composées d'obligations du Trésor à court terme + dépôts bancaires, détenus via des courtiers tels que Cantor.

(2) Obligations du Trésor américain (US Treasuries)

Gérées et émises par le Trésor / côté Bessent

Utilisées par Palantir, Druckenmiller, Tiger Cubs, etc., comme réserve bas risque en taux d'intérêt

Aussi des actifs rentables recherchés par les stablecoins / sociétés de trésorerie.

(3) RWA (Actifs du monde réel - Real World Assets)

Allant des obligations du Trésor, crédits immobiliers, créances commerciales jusqu'au financement immobilier

Tokenisés via les protocoles Ethereum L1 / L2.

(4) Droits sur ETH et ETH L2

Ethereum est la blockchain principale supportant les RWA, stablecoins, DeFi et AI-DeFi

Les actions / jetons L2 représentent un droit sur les futurs volumes de transaction et flux de revenus provenant des frais.

Cette chaîne illustre :

Crédibilité du dollar → Dette américaine → Réserves des stablecoins → Coffres-forts cryptos / Protocoles RWA variés → Finissant par s'accumuler sur ETH / L2.

Concernant le TVL des RWA, comparé aux autres blockchains ayant chuté après le 1011, ETH est la seule à avoir rapidement rebondi et augmenté, atteignant actuellement un TVL de 12,4 milliards, soit 64,5 % du total du marché cryptographique.

II. Ethereum explore la capture de valeur

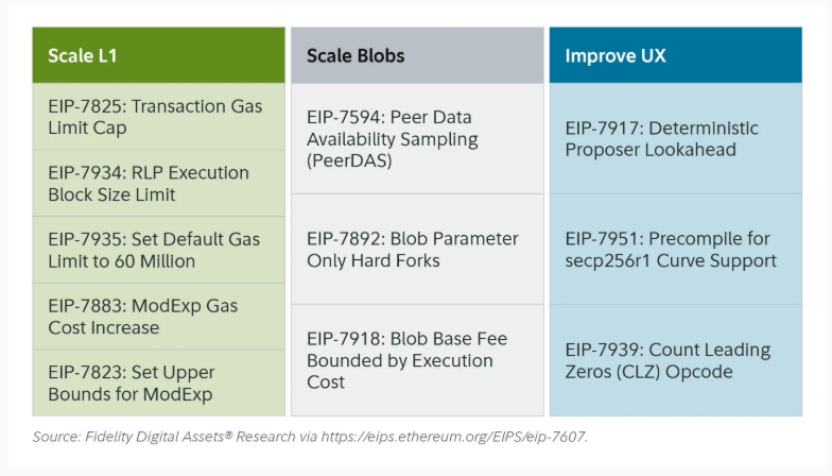

Récemment, la mise à niveau Fusaka d'Ethereum n’a pas suscité beaucoup d'enthousiasme sur le marché, mais d’un point de vue de l’évolution structurelle et économique du réseau, il s’agit d’un « événement historique ». Fusaka ne vise pas seulement à étendre la capacité via PeerDAS et autres EIP, mais cherche aussi à résoudre le problème de faible capture de valeur sur le L1 depuis le développement du L2.

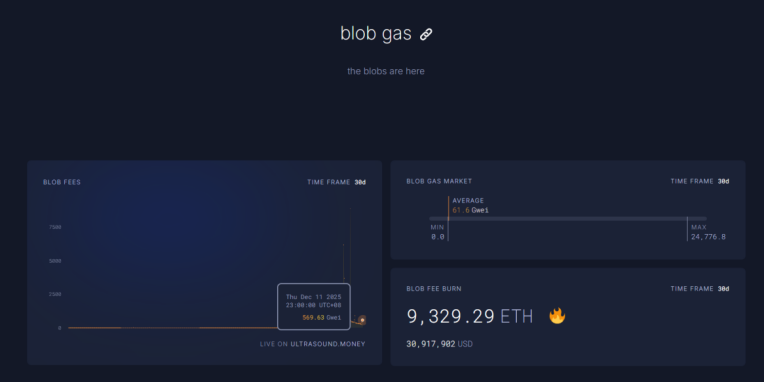

Grâce à l’EIP-7918, ETH introduit un « prix plancher dynamique » pour les blob fees, en liant leur minimum au base fee de la couche L1, exigeant que les blobs soient payés à un tarif unitaire d’environ 1/16 du base fee L1 ; cela signifie que les Rollups ne peuvent plus occuper durablement la bande passante des blobs à coût quasi nul, et que les frais correspondants seront brûlés, revenant ainsi aux détenteurs d’ETH.

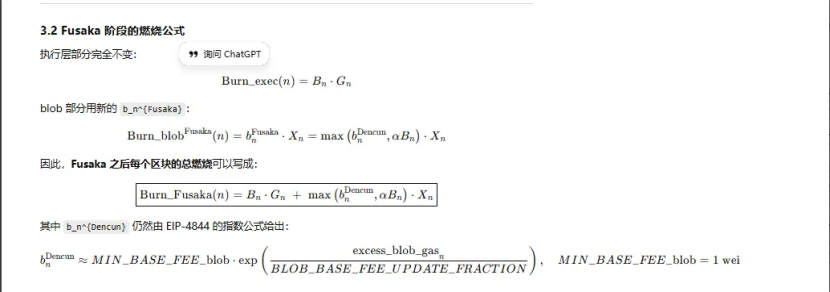

Les trois mises à jour majeures d’Ethereum liées à la « combustion » sont :

(1) London (unidimensionnel) : combustion uniquement au niveau de l'exécution, ETH commence à connaître une combustion structurelle due à l'utilisation du L1

(2) Dencun (bidimensionnel + marché blob indépendant) : combustion au niveau exécution + blob, les données L2 écrites dans les blobs brûlent aussi de l’ETH, mais en période de faible demande, la partie blob est presque nulle.

(3) Fusaka (bidimensionnel + blob lié au L1) : utiliser le L2 (blob) implique de payer au moins un pourcentage fixe du base fee L1, somme qui sera brûlée ; l’activité L2 est ainsi plus stably reflétée par la combustion d’ETH.

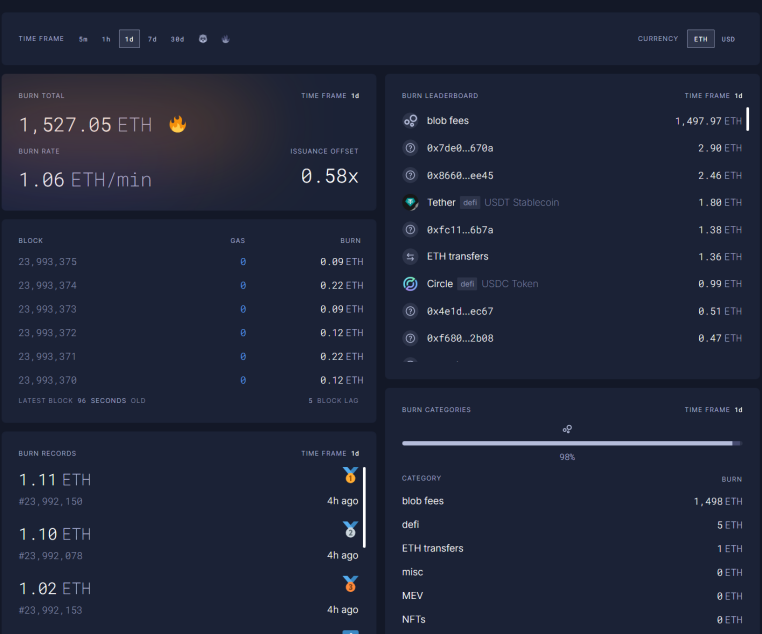

Actuellement, les blob fees ont atteint, le 12.11 à 23h00, un niveau horaire 5696,3 milliards de fois supérieur à celui d’avant la mise à jour Fusaka, brûlant 1527 ETH en une journée, représentant 98 % de la combustion totale, devenant ainsi la contribution la plus élevée. Quand l’activité ETH L2 augmentera davantage, cette mise à jour pourrait ramener ETH à une offre nettement déficitaire.

III. Force technique d’Ethereum

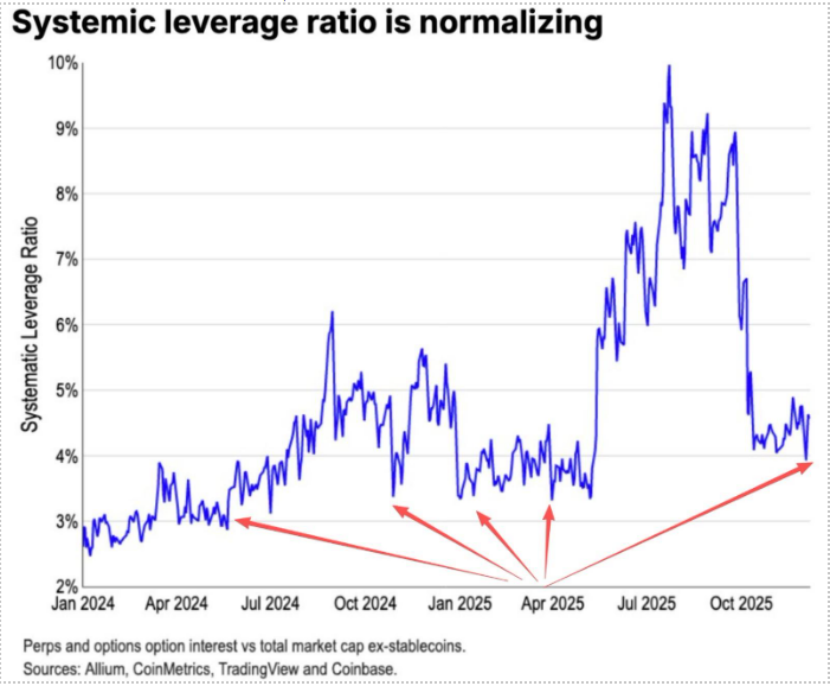

Lors de la chute du 1011, les positions à effet de levier sur les contrats à terme ETH ont été largement liquidées, allant jusqu’à toucher les positions à effet de levier au comptant, et de nombreux anciens adeptes, manquant de foi en ETH, ont massivement réduit leurs positions. Selon les données de Coinbase, l’effet de levier spéculatif dans le secteur cryptographique est tombé à un creux historique de 4 %.

Une part importante des positions vendeuses sur ETH provenait traditionnellement du trade apparié Long BTC / Short ETH, stratégie généralement très performante lors des précédents marchés baissiers, mais cette fois-ci, une surprise s’est produite. Le ratio ETH/BTC maintient une résistance latérale depuis novembre.

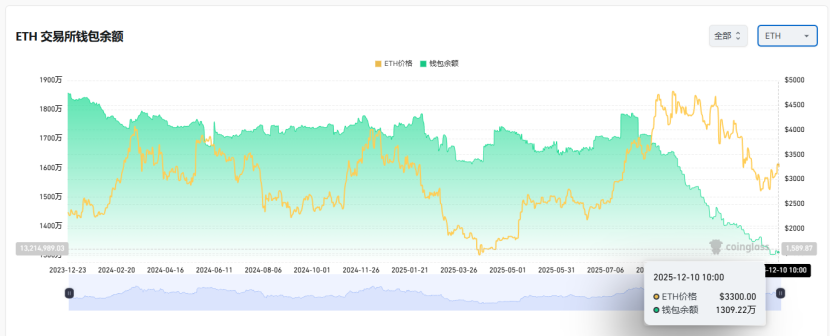

Les réserves d’ETH sur les exchanges sont actuellement de 13 millions, environ 10 % du total, un niveau historiquement bas. Avec l’échec du trade Long BTC / Short ETH depuis novembre, des opportunités de « short squeeze » pourraient progressivement apparaître en cas de forte panique sur le marché.

Au moment de la transition 2025–2026, les politiques monétaires et budgétaires futures de Chine et des États-Unis ont déjà envoyé des signaux positifs :

Les États-Unis devraient adopter une politique active, avec baisse d’impôts, taux d’intérêt réduits et assouplissement de la régulation cryptographique ; la Chine optera pour une certaine souplesse, avec une stabilisation financière (limitation de la volatilité).

Dans ce contexte anticipé de politique accommodante entre la Chine et les États-Unis, visant à limiter la volatilité baissière des actifs, alors que la panique est extrême et que les capitaux et la psychologie ne sont pas encore totalement rétablis, ETH reste dans une bonne zone d’achat, une « zone de frappe » intéressante.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News