La rotation des secteurs sur le marché de la cryptomonnaie a-t-elle vraiment cessé de fonctionner ?

TechFlow SélectionTechFlow Sélection

La rotation des secteurs sur le marché de la cryptomonnaie a-t-elle vraiment cessé de fonctionner ?

Lorsque le BTC mûrit en premier, que l'ETH suit avec retard et que le SOL doit encore attendre son heure, où en est le cycle ?

Rédaction : Ignas

Traduction : AididiaoJP, Foresight News

Pourquoi le modèle classique de rotation des cryptomonnaies échoue-t-il durant ce cycle ?

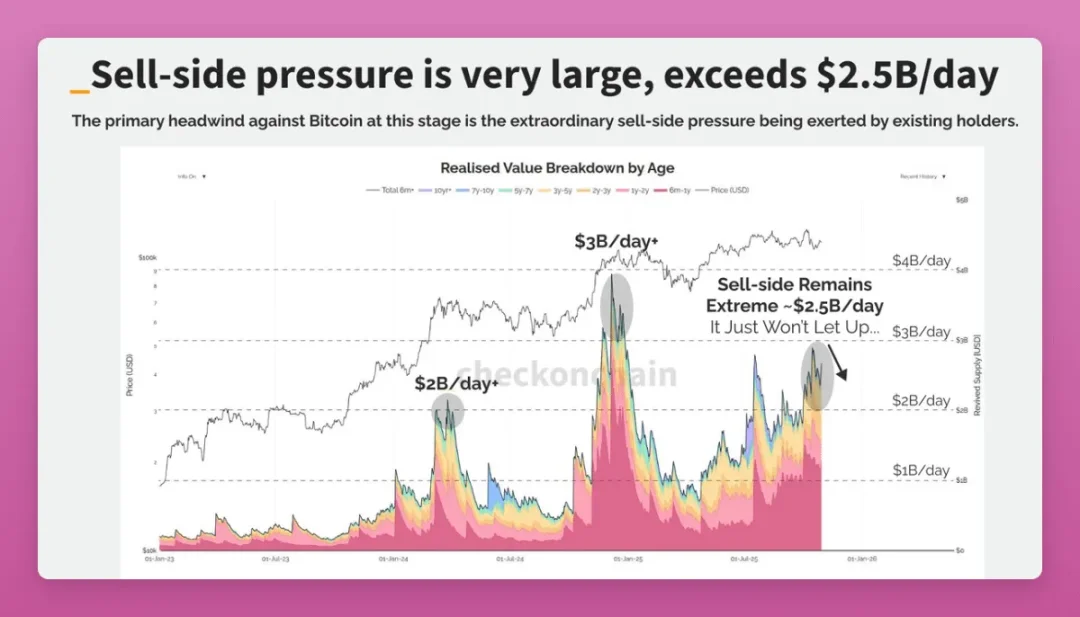

Les détenteurs de BTC ont déjà réalisé des gains excessifs, et les premiers croyants réalisent leurs bénéfices. Il ne s'agit pas d'une vente paniquée, mais d'un processus naturel passant d'une détention concentrée à une détention dispersée.

Parmi de nombreux indicateurs sur chaîne, le signal le plus crucial est la vente par les baleines.

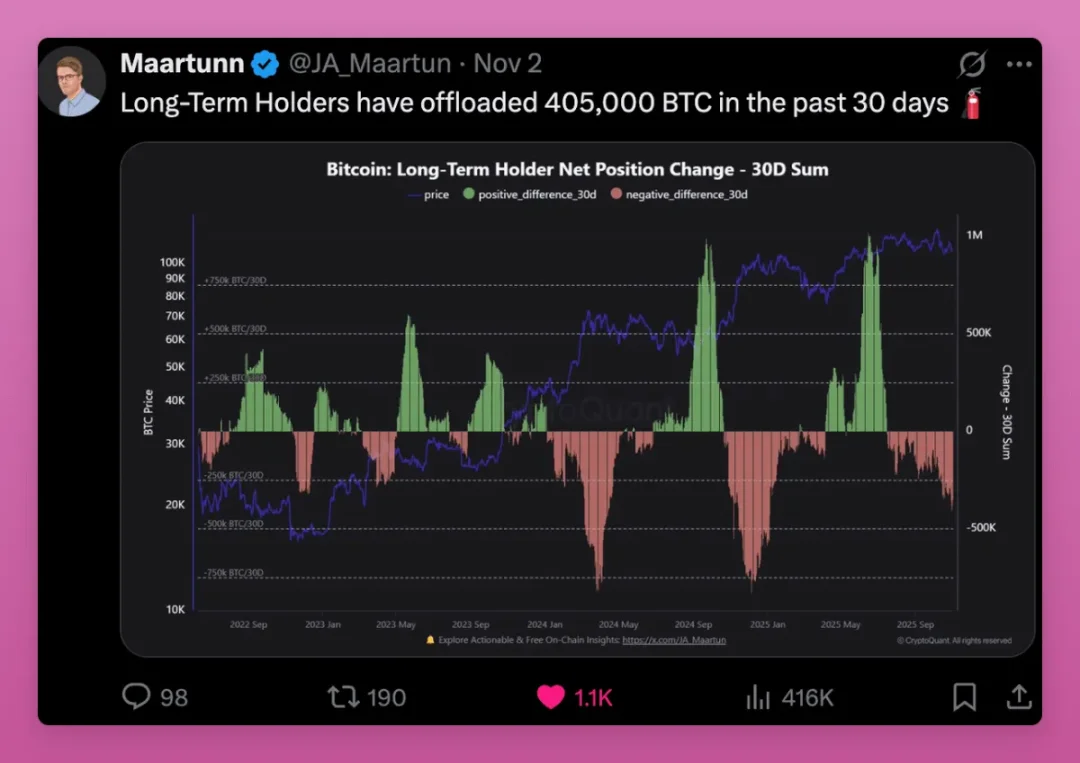

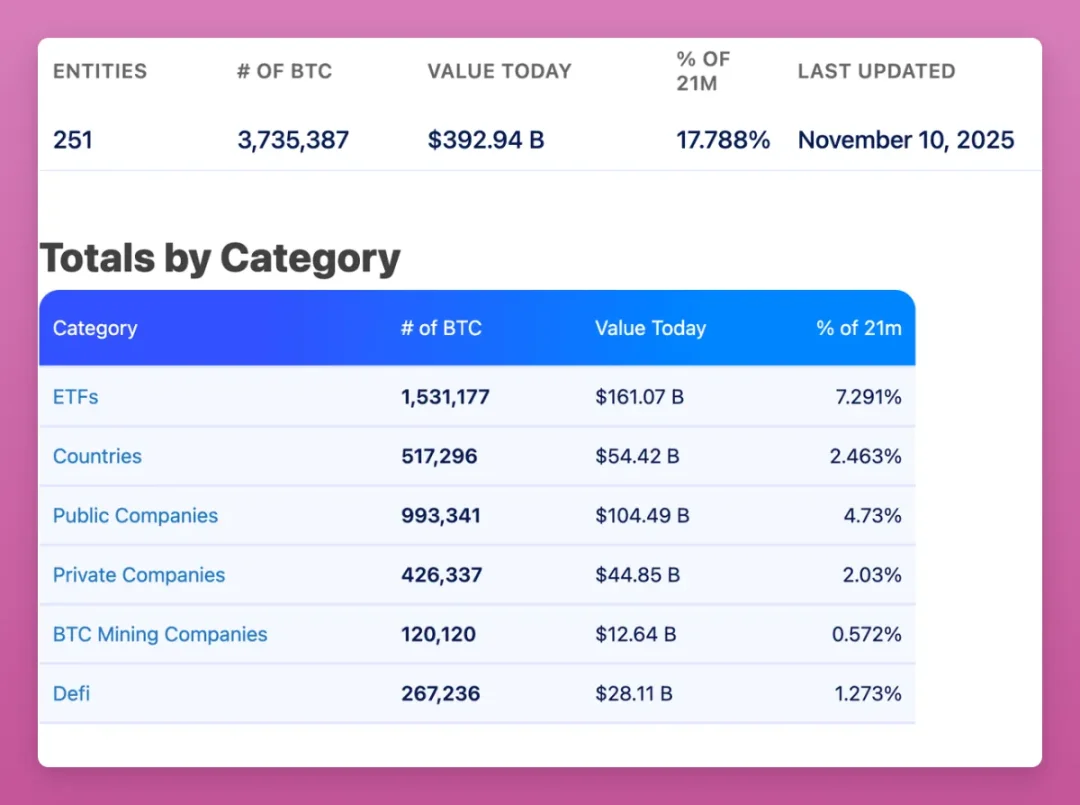

Les détenteurs à long terme ont vendu 405 000 BTC en seulement 30 jours, soit 1,9 % de l'offre totale de BTC.

Prenons l'exemple d'Owen Gunden :

Cette baleine historique du bitcoin a accumulé une importante position via de gros échanges sur Mt. Gox, et a siégé au conseil d'administration de LedgerX. Son portefeuille associé détient plus de 11 000 BTC, ce qui en fait l'un des plus grands détenteurs individuels sur chaîne.

Récemment, son portefeuille a commencé à transférer massivement du BTC vers Kraken. Ces transferts par lots de milliers de jetons indiquent généralement une vente imminente. Les analystes sur chaîne pensent qu’il pourrait se préparer à liquider une position d'une valeur supérieure à 1 milliard de dollars.

Bien que son compte Twitter n’ait plus été mis à jour depuis 2018, cette action confirme parfaitement la théorie de la « super rotation ». Certaines baleines passent aux ETF pour bénéficier d'avantages fiscaux ou diversifient leurs actifs par des ventes.

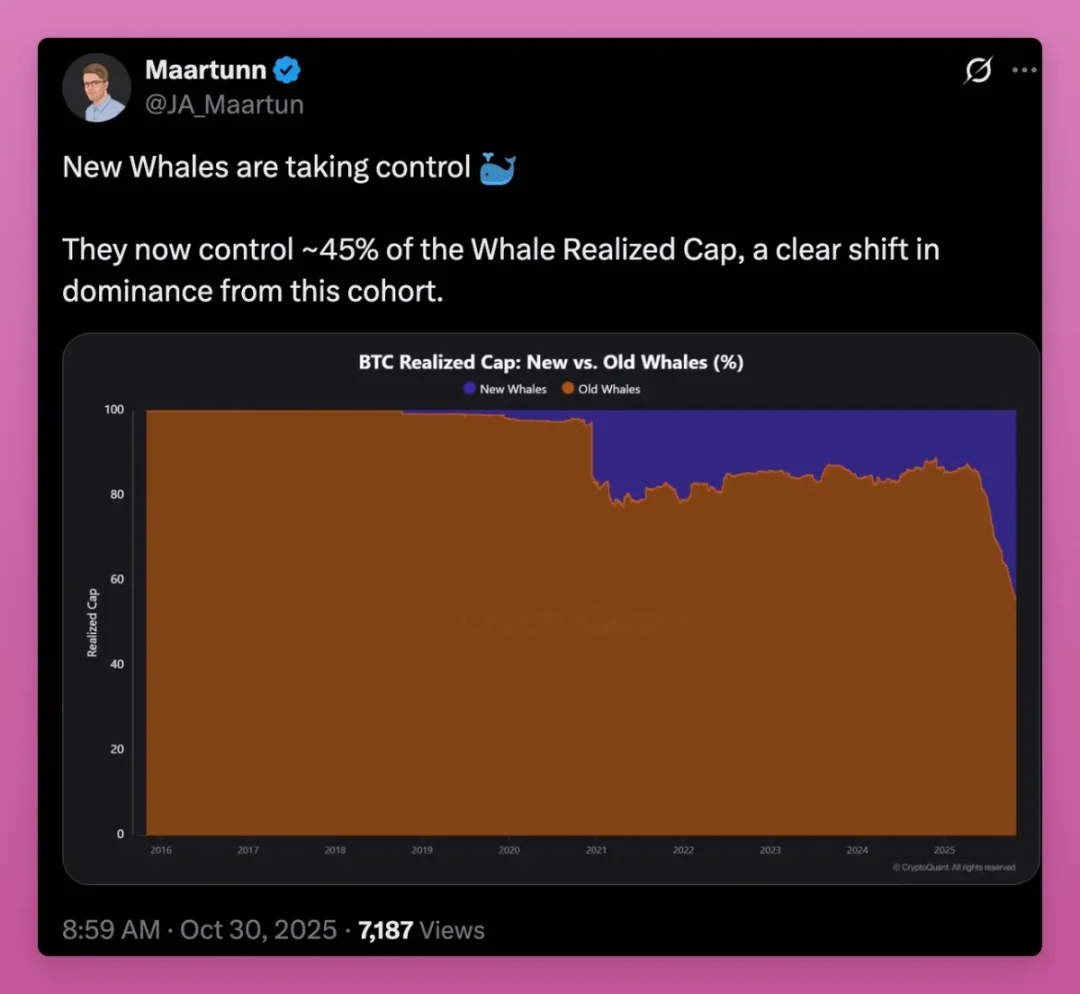

A mesure que les jetons passent des détenteurs historiques aux nouveaux acheteurs, le prix des profits non réalisés continue de grimper, et une nouvelle génération de baleines prend le contrôle du marché.

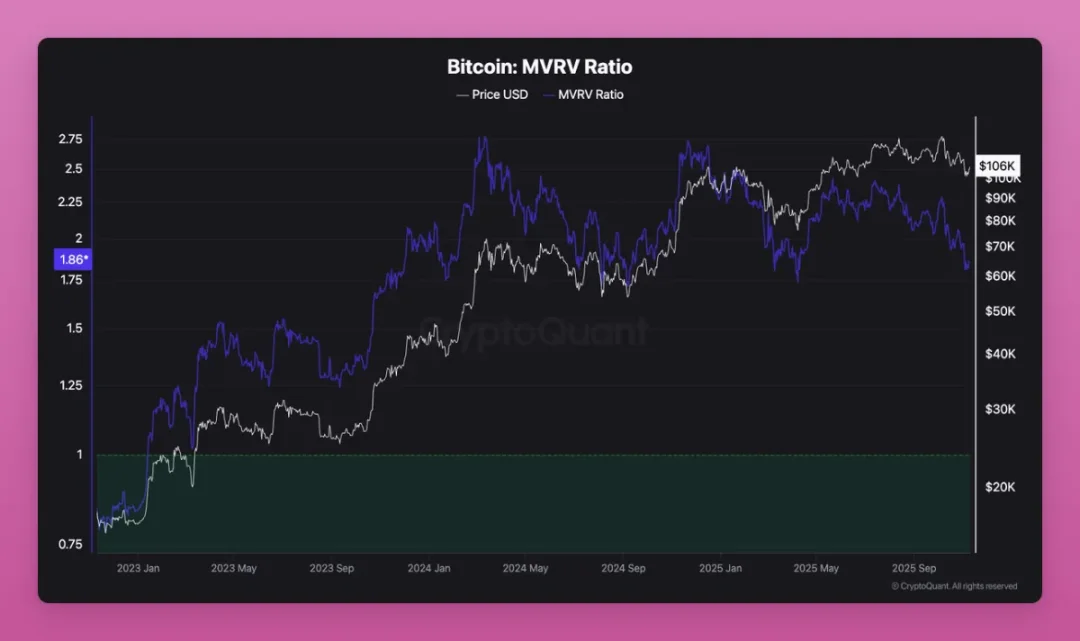

L'augmentation du ratio MVRV confirme cette tendance : la base moyenne de coût se déplace progressivement des mineurs initiaux vers les acheteurs d'ETF et les nouvelles institutions.

À première vue, cela pourrait sembler être un signal baissier : les baleines historiques bénéficient de profits énormes, tandis que les nouvelles baleines subissent des pertes latentes. La base moyenne de coût atteint actuellement 108 000 dollars ; si le BTC reste faible, les nouvelles baleines pourraient choisir de vendre.

Mais en réalité, la hausse du MVRV révèle une diffusion de la propriété et une maturation du marché. Le bitcoin passe progressivement d’un petit groupe de détenteurs à très bas coût à une détention distribuée à coût plus élevé, ce qui constitue fondamentalement un signal haussier.

Quel avenir pour les altcoins ?

La partie en jeu autour d'Ethereum

Le BTC a gagné, mais qu’en est-il de l’ETH ? Peut-on observer sur ETH le même modèle de grande rotation ?

Bien que le retard du prix de l’ETH puisse être partiellement attribué à ce phénomène, ETH semble également victorieux en apparence : les deux bénéficient d’ETF, de DAT et de l’intérêt institutionnel (bien que de nature différente). Les données montrent que l’ETH traverse une phase de transition similaire, mais à un stade plus précoce et plus complexe.

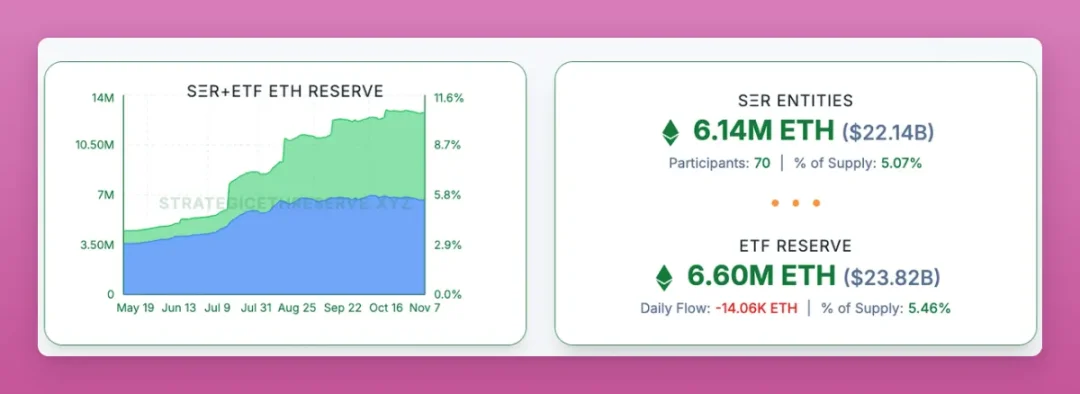

En réalité, sur une dimension clé, l’ETH rattrape rapidement le BTC : environ 11 % de l’ETH est détenu par des DAT et des ETF…

Tandis que 17,8 % du BTC est détenu par des ETF au comptant et de grandes caisses. Compte tenu des achats continus de Saylor, la vitesse à laquelle l’ETH progresse est impressionnante.

Nous avons tenté de vérifier si l’on observe chez ETH un transfert similaire des anciennes baleines vers les nouvelles, mais en raison du modèle de compte d’ETH (différent du modèle UTXO du bitcoin), il est difficile d’obtenir des données exploitables.

La différence essentielle réside dans le sens du transfert : pour l’ETH, il va des particuliers → vers les baleines, alors que pour le BTC, il s’agit des baleines historiques → vers les nouvelles baleines.

Le graphique ci-dessous illustre plus clairement la tendance du transfert de propriété de l’ETH des particuliers vers les baleines.

Le prix réalisé par les grands portefeuilles (détenteurs de plus de 100 000 ETH) augmente rapidement, indiquant que les nouvelles baleines accumulent à un coût plus élevé, tandis que les particuliers continuent de vendre. Les courbes de coût des différents types de portefeuilles (orange, verte, violette) tendent à se superposer, signifiant que le transfert des anciens jetons bon marché vers les nouveaux détenteurs est terminé.

Ce type de réinitialisation de la base de coût survient typiquement à la fin d’une phase d’accumulation et juste avant une explosion des prix, confirmant structurellement que l’offre d’ETH devient plus concentrée et stable.

Perspectives pour l’ETH

Cette logique de rotation repose sur :

-

L’essor des stablecoins et de la tokenisation d’actifs

-

Le lancement d’ETF avec mise en gage

-

Le déploiement d’applications institutionnelles

Ces facteurs incitent les baleines et fonds à accumuler continuellement, tandis que les particuliers perdent confiance, voyant l’ETH comme un simple « outil de frais de carburant » et subissant la concurrence des nouvelles blockchains émergentes.

Les baleines considèrent l’ETH comme un actif producteur de revenus et une garantie, et le détiennent fermement pour en tirer des收益 à long terme sur chaîne. Alors que le BTC consolide sa victoire et que l’ETH reste dans une zone grise, les baleines prennent une longueur d’avance en préparant l’entrée des institutions.

La combinaison ETF + DAT rend la structure de détention de l’ETH plus institutionnalisée, mais il reste incertain qu’elle soit liée à une croissance durable. L’inquiétude majeure provient du cas ETHZilla, qui a vendu de l’ETH pour racheter ses actions : bien qu’il n’y ait pas lieu de paniquer, cela crée un précédent dangereux.

Dans l’ensemble, l’ETH suit toujours la théorie de rotation, mais en raison d’une structure de détenteurs plus complexe, d’applications plus variées (comme le stake liquide entraînant une concentration des jetons vers quelques grands portefeuilles) et d’activités sur chaîne plus fréquentes, la dynamique de rotation est moins claire que celle du bitcoin.

L’ascension de Solana

Analyser la position de Solana dans cette rotation est particulièrement difficile (même identifier les portefeuilles de l’équipe s’avère ardu), mais des indices subsistent :

Solana reproduit le processus d’institutionnalisation d’Ethereum. Le mois dernier, un ETF américain au comptant a discrètement été lancé sans susciter grand intérêt médiatique, avec une taille totale de seulement 351 millions de dollars, mais enregistrant des afflux nets quotidiens constants.

Les premiers investissements des DAT dans SOL sont tout aussi impressionnants :

2,9 % du SOL en circulation (d’une valeur de 2,5 milliards de dollars) est désormais détenu par des DAT. Ainsi, Solana dispose désormais d’une infrastructure financière traditionnelle comparable à celle du BTC/ETH (fonds réglementés + trésoreries d’entreprise), seule la taille diffère encore.

Bien que les données sur chaîne soient désordonnées et que l’offre reste concentrée entre les mains de l’équipe initiale et des investisseurs à risque, les jetons passent progressivement, via les canaux ETF/trésorerie, vers de nouveaux acheteurs institutionnels. La grande rotation a atteint Solana, mais avec un cycle de retard.

Alors que la rotation du BTC et de l’ETH touche à sa fin et que l’explosion des prix est imminente, la trajectoire du SOL apparaît en revanche plus prévisible.

Orientations futures

Lorsque le BTC mûrit en premier, suivi avec retard par l’ETH, et que le SOL nécessite encore du temps, où en sommes-nous dans le cycle ?

La logique des cycles précédents était simple : le BTC mène la hausse → l’ETH suit → l’effet de richesse se propage aux petits altcoins.

Ce cycle reste bloqué à la phase BTC : même en cas de forte hausse du BTC, les anciennes baleines transfèrent leurs avoirs vers des ETF ou réalisent leurs gains et sortent du marché, il n’y a plus d’effet de débordement de richesse, seulement les séquelles de FTX et une interminable stagnation.

Les altcoins ont abandonné la lutte contre le BTC pour le statut de « monnaie », et rivalisent désormais sur la valeur utilitaire, la capacité à générer des收益 et l’espace spéculatif, tandis que la majorité seront éliminés.

Les domaines survivants incluent :

-

Les blockchains dotées d’un écosystème réel : Ethereum, Solana et quelques projets prometteurs

-

Les produits capables de générer des flux de trésorerie et de redistribuer de la valeur

-

Les actifs répondant à une demande irremplaçable (comme ZEC)

-

Les infrastructures capables de capturer des frais et du trafic

-

Les stablecoins et les actifs du monde réel

-

Les innovations natives de la crypto qui continuent d’émerger

Les autres projets finiront par sombrer dans le bruit.

L’activation du commutateur de frais d’Uniswap est un jalon important : bien qu’elle ne soit pas inédite, elle oblige désormais tous les protocoles DeFi à partager les收益 avec les détenteurs de jetons. Actuellement, la moitié des dix principaux protocoles de prêt ont déjà mis en œuvre un partage des收益.

Les DAO évoluent vers des entreprises sur chaîne, et la valeur des jetons dépendra de leur capacité à créer et redistribuer des收益. Ce sera le champ de bataille central de la prochaine grande rotation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News