Entretien avec un gestionnaire d'investissement de VanEck : du point de vue institutionnel, devriez-vous acheter du BTC maintenant ?

TechFlow SélectionTechFlow Sélection

Entretien avec un gestionnaire d'investissement de VanEck : du point de vue institutionnel, devriez-vous acheter du BTC maintenant ?

« Un bon point d'entrée se situe au niveau des supports autour de 78 000 et 70 000 dollars. »

Rédaction et traduction : TechFlow

Invité : Matthew Sigel, gestionnaire de portefeuille du VanEck Onchain Economy ETF ($NODE)

Animé par : Anthony Pompliano

Source du podcast : Anthony Pompliano

Titre original : Is It Time To Buy Bitcoin Now?

Date de diffusion : 25 novembre 2025

Résumé des points clés

Matthew Sigel est le gestionnaire de portefeuille du VanEck Onchain Economy ETF ($NODE), considéré comme l'un des produits institutionnels les plus novateurs dans l'écosystème cryptographique. Lors de cet entretien, nous avons examiné comment les institutions évaluent le bitcoin, en abordant la structure du marché, le sentiment des investisseurs et les facteurs ayant influencé la récente évolution des prix. Matthew présente trois indicateurs clés qu'il utilise pour anticiper l'évolution future du bitcoin, partage sa stratégie d'achat en période de volatilité, ainsi que ses critères d'analyse des actions liées aux actifs numériques. Le podcast explore également l'écosystème plus large des actifs numériques, incluant les plateformes à contrat intelligent, les stablecoins, et les domaines qu'il juge les plus prometteurs à long terme.

Voici aussi une synthèse visuelle rapide du podcast pour en saisir l'essentiel sans tout lire.

Synthèse des idées fortes

-

Les sociétés minières de bitcoin se transforment progressivement en entreprises d’intelligence artificielle.

-

La volatilité constitue l’un des plus grands défis du secteur cryptographique.

-

Matthew Sigel évalue généralement la performance du bitcoin selon trois angles. Le premier est la liquidité mondiale : le bitcoin entretient une corrélation négative persistante avec l’indice du dollar américain (DXY). Le deuxième angle concerne le niveau de levier dans l’écosystème cryptographique ; actuellement, ce levier a diminué et les taux de financement ont fortement reculé. Le troisième axe est l’activité sur chaîne, qui reste faible et peu encourageante.

-

Les niveaux de soutien autour de 78 000 et 70 000 dollars constituent de bonnes opportunités d’entrée.

-

J’ai tendance à opter pour un investissement programmé, par exemple en allouant un montant fixe à un certain niveau de prix ou en effectuant un achat tous les deux jours.

-

Mon style d’investissement repose sur des positions modestes, fortement diversifiées, combiné à une stratégie de « bas prix, haut prix ». Jusqu’à présent, cette approche fonctionne bien.

-

Dès lors qu’on décide d’acheter, il n’est pas nécessaire de déployer tout le capital d’un coup, mais plutôt d’adopter une stratégie progressive, plus rationnelle face à la volatilité du marché.

-

Le marché est saturé et l’inflation des altcoins reste élevée. En dehors de leur caractère spéculatif, ils n’ont pas encore véritablement trouvé un ajustement produit-marché.

-

Solana excelle particulièrement dans la construction d’un écosystème intersectoriel.

-

La politique de dérégulation de Trump a eu un impact négatif sur les altcoins, car la caractéristique de décentralisation s’est trouvée affaiblie dans ce nouveau cadre réglementaire.

Comment les institutions perçoivent-elles actuellement le bitcoin ?

Anthony Pompliano : Aujourd’hui, nous accueillons Matthew Sigel, gestionnaire de portefeuille du ETF Van Eck Onchain Economy ($NODE).

Nous pouvons peut-être commencer par une question importante : comment les institutions perçoivent-elles actuellement le bitcoin ? Les signaux du marché sont très complexes, mêlant données positives et négatives, avec une mauvaise performance des prix et un sentiment d’investisseur morose. Comment VanEck et d'autres institutions envisagent-elles généralement le bitcoin et son allocation au sein des portefeuilles ?

Matthew Sigel :

En termes d’intérêt des investisseurs, je pense que l’attention institutionnelle envers le bitcoin reste élevée. Nous recevons toujours beaucoup de demandes concernant des contenus pédagogiques, des conseils sur la construction de portefeuille ou des allocations à petite échelle. Cependant, le prix du bitcoin a subi un repli de plus de 30 %, et le volume de nos produits cotés a également baissé. Cela indique que, bien que l’intérêt pour la recherche soit élevé, les opérations réelles restent hésitantes.

Anthony Pompliano : Alors, si nous analysons ces indicateurs, comment distinguez-vous les données positives des négatives ?

Matthew Sigel :

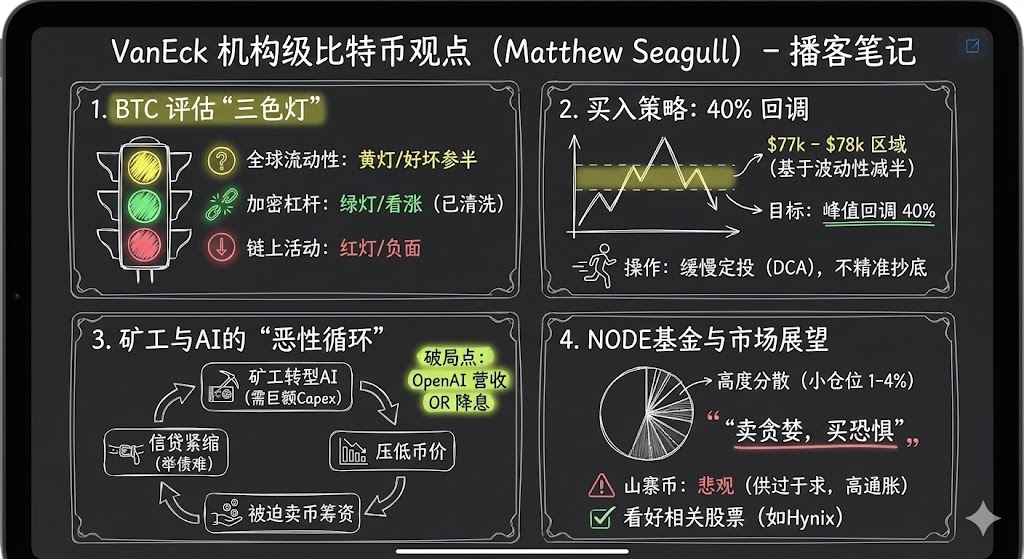

Nous évaluons généralement la performance du bitcoin selon trois angles.

Le premier est la liquidité mondiale. Le bitcoin entretient une corrélation négative persistante avec l’indice du dollar américain (DXY), donc l’appétit pour le risque mondial, le levier et la désendettement ont un impact très fort sur le bitcoin, surtout depuis la pandémie de COVID. Cette tendance macroéconomique influence bien davantage le bitcoin qu’auparavant. Malheureusement, les mineurs de bitcoin occupent une place centrale dans ce processus. Récemment, en raison du resserrement des conditions de crédit et de l’énorme dette contractée par des entreprises géantes (comme Oracle) pour développer leurs capacités en IA, les mineurs ont dû adapter leurs activités à ces nouvelles opportunités. Cela nécessite des dépenses en capital massives, financées habituellement par emprunts, émissions d’actions ou vente de bitcoins. Jusqu’en octobre, les mineurs ont activement vendu du bitcoin pour financer ces projets. Ce phénomène a créé un cercle vicieux : le resserrement du crédit a non seulement affecté leur capacité de financement, mais a aussi accentué la baisse du prix du bitcoin. Par conséquent, du point de vue de la liquidité mondiale, les signes sont mitigés : bien qu’il y ait encore des flux de capitaux, les perspectives deviennent plus incertaines.

Le deuxième angle concerne le niveau de levier dans l’écosystème cryptographique. Je le considère comme un signal positif. Nous avons connu une purge du marché mi-octobre, entraînant une baisse du levier et un recul marqué des taux de financement. En 12 heures, environ 1,7 milliard de dollars de positions ont été liquidées. Cela montre clairement que le sentiment spéculatif s’est atténué. Je considère cela comme un signal haussier.

Le troisième angle est l’activité sur chaîne. Nous surveillons attentivement des indicateurs tels que les frais de transaction, le nombre d’adresses actives et la fréquence des transactions. D’après ces données, l’activité sur chaîne reste faible et la situation n’est guère encourageante.

Évaluation en temps réel des indicateurs et niveaux clés du prix du bitcoin

Anthony Pompliano : Alors, comment analysez-vous le marché du bitcoin ? Nous avons dit que la liquidité mondiale était un "feu jaune", le levier dans l’écosystème cryptographique un "feu vert", et l’activité sur chaîne un "feu rouge". Les signaux sont clairement mixtes. Comment pesez-vous ces différents facteurs ? Parmi les trois, lequel privilégiez-vous ? Et comment ajustez-vous votre stratégie lorsque ces signaux coexistent ?

Matthew Sigel :

Cela dépend largement du style d’investissement de chacun. Comme mentionné précédemment, le volume d’échanges a baissé, ce qui reflète une certaine hésitation chez les investisseurs. Dans mon cas, avec le ETF Onchain Economy, il y a environ deux ou trois semaines, j’ai vendu 15 % de mes positions dans les sociétés minières de bitcoin. Nous avions remarqué que l’enthousiasme du marché s’atténuait, et que les conditions de crédit devenaient plus tendues. Les mineurs contribuaient fortement à notre rendement, donc une désactivation partielle du risque en fin d’année semblait judicieuse. Pour l’instant, nous n’avons pas réinvesti ces fonds, mais je surveille plusieurs niveaux clés du prix du bitcoin.

L’un de ces niveaux clés est 78 000 dollars, soit une baisse de 40 % par rapport au sommet. Lors du dernier cycle, le bitcoin avait chuté de 80 %. Depuis, sa volatilité a diminué d’environ moitié. Si la volatilité est divisée par deux, l’amplitude de correction pourrait aussi l’être. Une baisse de 40 % représente donc une opportunité intéressante en termes de risque/rendement. De plus, le niveau de 78 000 dollars permettrait de franchir le support de 69 000 dollars formé après l’élection. Nous avons vu une volatilité autour de 70 000 dollars lors du jour du scrutin, puis ce niveau a été testé à nouveau en avril. Un solide support technique s’est donc constitué ici.

En cas de baisse supplémentaire, un autre niveau à surveiller est 55 000 dollars, correspondant à la moyenne mobile sur 200 semaines. En cas de scénario extrême, comme une chute de 80 %, le bitcoin pourrait retomber vers 27 000 dollars, soit précisément le prix au moment où BlackRock a demandé l’approbation de son ETF bitcoin. Ce scénario effacerait tous les gains des ETF, mais je le juge peu probable. Globalement, une baisse de 40 % et un support autour de 70 000 dollars représentent une bonne opportunité d’entrée.

Anthony Pompliano : Je comprends votre raisonnement. En tant qu’investisseur individuel, on peut être plus flexible sur les niveaux de prix, par exemple 77 000 ou 80 000 dollars – ces écarts n’ont pas beaucoup d’importance pour un particulier. Mais les investisseurs institutionnels font face à davantage de contraintes lors du déploiement du capital, notamment en matière de gestion des risques et de rééquilibrage. Ils disposent aussi d’outils et d’expériences auxquels les particuliers n’ont pas accès.

Quelle différence faites-vous entre investir entre 77 500 et 80 000 dollars ? Faut-il agir dès qu’on approche de l’objectif, plutôt que d’attendre un prix plus bas ? Dans un contexte de forte volatilité du marché, comment exécutez-vous concrètement votre stratégie ? Par exemple, quand le marché oscille entre avidité extrême et peur, que la volatilité boursière est faible mais que l’indice VIX atteint 28, foncez-vous directement ou maintenez-vous une discipline stricte via des objectifs de prix et des ordres à cours limité ?

Matthew Sigel :

Personnellement, je préfère une approche progressive. J’opte généralement pour un investissement programmé, par exemple en allouant un montant fixe à un certain niveau de prix, ou en achetant tous les deux jours. En tant qu’investisseur professionnel, nous bénéficions d’une équipe de traders spécialisés qui nous aide à identifier la liquidité et à exécuter les transactions. C’est un avantage majeur des institutions, qui permet une méthode d’investissement plus disciplinée.

Cependant, je ne crois pas qu’il existe une seule manière correcte. L’essentiel est de prendre des décisions raisonnables et cohérentes avec sa propre logique et les besoins des clients. Pour moi, construire progressivement ma position convient mieux à mon style.

Pourquoi les actions liées au crypto, comme $NODE, performant-elles si bien ?

Anthony Pompliano : Parlons maintenant des actions cotées publiques liées au bitcoin et au secteur crypto. Votre ETF $NODE a réalisé une performance exceptionnelle depuis son lancement. Je crois que son gain se situe entre 28 % et 32 %, dépassant même celui du bitcoin.

En général, beaucoup pensent que le bitcoin ou les actifs cryptos eux-mêmes devraient surpasser les actions associées. Pourtant, ces dernières années, nous avons observé une dynamique différente. Pouvez-vous expliquer la stratégie de $NODE en matière d’actions publiques, ainsi que votre logique d’allocation dans ces entreprises ?

Matthew Sigel :

C’est exact. Du point de vue des investisseurs, qu’ils soient institutionnels ou particuliers, beaucoup préfèrent investir indirectement dans le secteur crypto via des actions. Ces dernières bénéficient d’une divulgation financière standardisée et peuvent être intégrées directement dans leurs comptes de courtage. D’après mes observations, un changement majeur depuis les élections est que les banques d’investissement acceptent désormais de souscrire des actifs liés au crypto. C’est pourquoi nous avons vu tant d’IPO, de SPAC et d’émissions secondaires l’an dernier. Chez VanEck, nous avons eu la chance d’ajuster notre stratégie après les élections, en nous concentrant sur les actions liées au crypto. Rétrospectivement, c’était la bonne décision. Depuis le lancement de $NODE, le prix du bitcoin a chuté de 16 %, tandis que les actions associées ont nettement progressé. Nous avons identifié l’impact profond de l’IA sur les mineurs de bitcoin et construit un portefeuille à volatilité relativement faible.

Bien sûr, notre portefeuille a connu des corrections, mais comparé à d’autres produits concurrents, nous avons réussi à limiter une partie du risque baissier grâce à un contrôle rigoureux de la taille des positions. Dans ce secteur encore immature, de nombreuses petites sociétés à fort levier font face à des risques opérationnels. Je ne vois pas l’intérêt de prendre trop de risque, par exemple en allouant 10 % à une seule position. Je préfère limiter les expositions entre 1 % et 4 %, et exploiter la volatilité du marché pour en tirer avantage.

Par ailleurs, nous adoptons une définition large des actions liées au crypto : nous ne nous limitons pas aux entreprises dont l’activité principale concerne le crypto, mais incluons aussi celles qui intègrent des jetons ou vendent des services dans la chaîne de valeur du bitcoin. Ces entreprises réalisent non seulement des économies de coûts, mais génèrent aussi des revenus additionnels, ce qui a un impact significatif sur leur ratio cours/bénéfice. Ainsi, mon style d’investissement repose sur des positions modestes, fortement diversifiées, combiné à une stratégie de "bas prix, haut prix". Jusqu’à présent, elle fonctionne bien.

Anthony Pompliano : Vous avez mentionné des entreprises dont l’activité principale n’est pas liée au crypto. Pourriez-vous donner un exemple concret, comme une entreprise qui vend des produits ou utilise des technologies liées au crypto sans être considérée comme une entreprise crypto traditionnelle ?

Matthew Sigel :

Oui, prenons Hynix, un fabricant sud-coréen de mémoires DRAM, fournisseur du secteur des semi-conducteurs. Il concurrence Micron et SanDisk dans un marché oligopolistique. Quand les ventes de matériel minier sont fortes, l’activité DRAM de Hynix dans le minage de bitcoin représente quelques points de pourcentage. Marginalement, cela a un effet, mais ce n’est pas dominant. Toutefois, lorsque l’on intègre l’impact de l’IA sur la chaîne d’approvisionnement, la dynamique offre-demande change radicalement. Des entreprises comme Hynix ont actuellement un ratio cours/bénéfice d’environ 5, ce qui en fait une opportunité d’investissement très attrayante. Nous avons une exposition d’environ 1 % à Hynix, une société liée aux actifs numériques tout en bénéficiant d’autres moteurs de croissance structurels. C’est un excellent exemple.

Quels facteurs pourraient inverser la tendance des mineurs de bitcoin ?

Anthony Pompliano : Les mineurs de bitcoin ont connu un recul marqué ces dernières années, surtout après le pic des prix. Quels facteurs pourraient renverser cette tendance baissière ?

Nous avons récemment discuté d’une idée intéressante, tirée d’un entretien de Howard Marks à la Wharton School en 2018. Il évoque une métaphore courante en investissement : "attraper un couteau tombant". Sa stratégie n’est pas de tenter de trouver le fond exact, mais d’acheter progressivement près du bas, même si le prix continue de baisser, puis de continuer à accumuler lors de la reprise. Selon vous, quelle évolution pourrait changer la trajectoire des mineurs de bitcoin ?

Matthew Sigel :

Je suis entièrement d’accord avec Howard Marks, et c’est exactement la stratégie que j’ai mentionnée. Dès lors qu’on décide d’acheter, inutile de tout investir d’un coup : mieux vaut adopter une approche progressive, plus rationnelle face à la volatilité du marché.

D’après mon analyse, deux facteurs principaux pourraient aider les mineurs à sortir de cette phase difficile. Le premier est la performance commerciale de l’intelligence artificielle. Il existe actuellement un grand débat sur la capacité des investissements en IA à générer des retombées réelles. Je pense que les bénéfices de l’IA se manifestent surtout par une optimisation des coûts, plutôt qu’une augmentation directe des revenus. En réduisant les coûts opérationnels, les entreprises peuvent améliorer significativement leurs bénéfices par action, ce qui constitue un signal positif pour le marché. Par exemple, OpenAI a récemment conclu un partenariat avec Target pour intégrer sa technologie dans les applications de vente au détail et les processus de paiement. L’accord pourrait atteindre un chiffre à neuf chiffres. Bien que les informations soient encore limitées, avec davantage de transactions similaires, la confiance du marché envers l’IA pourrait progressivement se renforcer.

Le deuxième facteur est la politique monétaire de la Réserve fédérale. Si la Fed choisit de baisser les taux, cela améliorera fortement la liquidité du marché, ce qui serait crucial pour les mineurs de bitcoin. Actuellement, le marché est divisé sur la possibilité d’une baisse des taux en décembre, mais une amélioration de la liquidité soulagerait nettement la pression de financement des mineurs.

En résumé, ces deux facteurs — la performance commerciale de l’IA et la politique monétaire de la Fed — pourraient devenir les moteurs clés de la relance des mineurs de bitcoin.

Anthony Pompliano : Lorsque nous parlons des entreprises cotées liées au crypto, les mineurs de bitcoin constituent un domaine important. Viennent ensuite les émetteurs de stablecoins comme Circle, Gemini et Coinbase, ainsi que certaines entreprises d’infrastructure et autres thématiques connexes. Quelle est votre opinion sur ces entreprises ?

Matthew Sigel :

Circle est un exemple typique : surestimée par l’enthousiasme du marché, elle traverse aujourd’hui une phase de correction de valorisation. Mais parallèlement, sa part de marché continue de croître. À l’avenir, nous pourrions augmenter notre exposition à ce type d’entreprise. Concernant les mineurs de bitcoin, nous avons appris des dernières dynamiques du marché l’importance cruciale du coût du capital. Ces trois derniers mois, toutes les grandes sociétés minières ont levé des fonds pour financer leurs infrastructures d’IA. Ce processus étant intensif en capital, nous constatons une divergence croissante du coût du capital au sein du secteur. Par exemple, Cipher vient d’annoncer un accord avec Fluid Stack (soutenu par Google) pour construire une infrastructure via un financement par dette. D’autres comme Bitdeer doivent recourir à de la dette convertible, et Clean Spark à des levées dilutives similaires. Cette disparité dans l’accès au capital va accentuer le phénomène de "winner takes all", poussant les investisseurs à privilégier les grands mineurs disposant d’un avantage en matière de financement.

Anthony Pompliano : L’économie d’échelle semble devenir un sujet central. Avant, cela n’était peut-être pas crucial en raison de la petite taille du secteur. Mais avec sa maturité, que ce soit sur les marchés privés, les actifs liquides ou certaines entreprises cotées précocement, la taille gagne en importance. Coinbase est devenue une grande entreprise, tout comme plusieurs sociétés minières ont franchi le seuil critique. Dans les industries traditionnelles, l’économie d’échelle est essentielle. Aujourd’hui, c’est aussi le cas dans le secteur crypto : soit on atteint une taille suffisante, soit on risque d’être marginalisé.

Matthew Sigel :

Tout à fait d’accord. Au début, la stratégie principale du minage de bitcoin consistait à trouver l’électricité la moins chère, exploitant des avantages régionaux. Mais en raison du financement limité de Wall Street, les entreprises minières peinaient à réaliser des économies d’échelle. Cette situation évolue, notamment à l’intersection entre l’IA et le minage. Des entreprises comme TeraWulf et Cipher ont désormais pu étendre leurs activités grâce à des financements par dette, même si ces dettes sont notées bassement. Cela marque un tournant important pour les actionnaires minoritaires.

Cependant, je pense que le minage de bitcoin conserve un fort caractère régional. Par exemple, Cipher opère au Texas, TeraWulf à New York, et Bitfarms se concentre sur la zone PJM (PJM Interconnection, le plus grand réseau de transport électrique aux États-Unis, couvrant 13 États et Washington DC). La concurrence directe entre ces entreprises reste modérée pour l’instant, mais des signes d’expansion apparaissent. TeraWulf a récemment annoncé son intention d’entrer au Texas pour servir davantage de clients. Avec l’évolution du secteur, les avantages de l’économie d’échelle deviendront plus apparents, mais comme dans le secteur des services publics, les facteurs régionaux joueront toujours un rôle important.

Évaluation des bilans des entreprises détenant du bitcoin

Anthony Pompliano : MicroStrategy a déjà démontré un effet d’échelle massif en intégrant le bitcoin à son bilan. Aujourd’hui, de nombreuses entreprises commencent à inclure du bitcoin ou d’autres actifs cryptos dans leurs bilans, certaines via une cotation traditionnelle, d’autres par acquisition inversée ou SPAC. Quelle est votre vision de l’ensemble du marché des actifs numériques, et comment ces actifs pourraient-ils accumuler de la valeur à l’avenir ?

Matthew Sigel :

Nous adoptons une approche relativement prudente dans ce domaine. Nous pensons que de nombreuses petites sociétés numériques actuelles auront du mal à maintenir des valorisations élevées sur le long terme. Certes, il peut y avoir des exceptions, mais aucune raison de croire qu’autant de petites entreprises puissent conserver une prime durable. Au début de ma carrière, j’ai étudié les marchés asiatiques, où existaient de nombreuses sociétés de type NAV (valeur d’actif net), souvent cotées avec une décote de 50 %, notamment en l’absence de voie claire vers un changement de contrôle ou lorsque les actionnaires minoritaires ne pouvaient pas récupérer les actifs. Notre stratégie consiste donc à éviter ce type d’entreprises, même si certaines situations peuvent faire exception. Avec la baisse des valorisations, nous voyons aussi certaines petites sociétés vendre du bitcoin pour racheter des actions, et l’intervention d’investisseurs activistes pourrait créer des opportunités.

Je surveille attentivement la finalisation de la transaction de Strive. Si elle aboutit, le rapport risque/rendement de Strive pourrait devenir plus attractif, grâce à une structure d’actions privilégiées claire, plus facile à évaluer pour les investisseurs en revenu fixe. Par exemple, le prix de rachat des actions privilégiées de Strive est fixé à 110 dollars, contre un prix d’émission de 75 dollars et une valeur nominale de 100 dollars. De plus, ils utilisent une gestion des taux pour maintenir le prix cible entre 95 et 105 dollars. Cette conception permet aux investisseurs de mieux évaluer les risques à la hausse et à la baisse.

En revanche, la structure d’actions privilégiées de MicroStrategy est plus complexe. Bien qu’elle entretienne de bons rapports avec les arbitragistes de bonds convertibles et puisse négocier à prime durant tout le cycle, les créanciers font face à une grande incertitude, car l’entreprise conserve le droit de rembourser la dette. Cette conception complique l’évaluation du risque pour les créanciers et peut être peu favorable aux investisseurs en revenu fixe.

Un cas similaire se retrouve chez Meta Planet. Ils viennent d’annoncer une nouvelle structure d’actions privilégiées, proche de celle de Strive, mais cela pourrait ne pas être favorable pour eux. En effet, cette structure renforce les droits des détenteurs d’obligations, qui ont priorité sur les flux de trésorerie, au détriment du potentiel de rendement des actionnaires. Cela peut être une option plus durable pour les investisseurs obligataires, mais nuire aux actionnaires, surtout pour les entreprises dépendantes des gains en capital, où cette conception pourrait devenir un fardeau.

Anthony Pompliano : Il existe également des doutes sur la capacité de ces entreprises à rembourser leur dette en actions privilégiées. Par exemple, Saylor a mentionné que même avec une hausse annuelle de 2 % du bitcoin, ils pourraient continuer à fonctionner longtemps. Sans croissance, ils pourraient financer leurs opérations pendant 70 ans en vendant des actions. Quelle est votre opinion sur leur capacité à rembourser la dette ?

Matthew Sigel :

Cela dépend de la structure exacte de leur bilan. Par exemple, pour des entreprises comme MicroStrategy, la capacité de remboursement repose davantage sur la hausse du prix du bitcoin et la croissance des plus-values latentes. Elles peuvent utiliser ces gains non réalisés pour emprunter davantage et continuer à fonctionner. D’autres entreprises plus petites ont tendance à vendre directement du bitcoin pour rembourser leur dette. Cette approche peut renforcer la confiance des investisseurs, mais pose une question : que se passerait-il si, en pleine période baissière, ces entreprises vendaient massivement du bitcoin ? Cela pourrait accentuer la pression baissière sur le prix du bitcoin, surtout en période de faible sentiment du marché.

Anthony Pompliano : Si ces entreprises commencent à vendre massivement du bitcoin, que pensez-vous qu’il adviendra du marché ? Pensez-vous qu’on assistera à des ventes forcées ? Par exemple, Michael Saylor pourrait-il être contraint de liquider ses actifs ?

Matthew Sigel :

Cela pourrait très probablement amplifier la pression baissière sur le prix du bitcoin, particulièrement dans un contexte de faible sentiment. Je pense que le cas de Saylor est particulier : même si le bitcoin chute de 50 % depuis son sommet, il n’a pas besoin de vendre ses actifs. Il peut renégocier un refinancement avec ses créanciers. En revanche, pour les petites entreprises, la situation peut être plus complexe. Si leurs actions se négocient à 50 % de décote par rapport à leur valeur d’actif net, des investisseurs activistes pourraient chercher à obtenir des sièges au conseil d’administration et engager des procédures juridiques pour forcer une transformation de gouvernance ou même une liquidation, afin de redistribuer les actifs aux actionnaires. Ce processus est généralement long, pouvant durer un à deux ans.

Anthony Pompliano : Et pour les entreprises qui détiennent du bitcoin sans être des entreprises bitcoin, comme Tesla ou Block, pensez-vous que cette tendance va s’amplifier, ou le marché va-t-il se différencier ?

Matthew Sigel :

C’est une question intéressante. Lors de la gestion du ETF Node, nous avons observé ce phénomène. Des entreprises comme Tesla ou Allied Resources (ARLP), bien qu’ayant du bitcoin, ne reçoivent pas de prime de valorisation significative pour ces détentions mineures. Toutefois, cela pourrait s’inverser avec l’évolution du marché. Récemment, MSCI a envisagé d’exclure MicroStrategy de certains indices, ce qui pourrait inciter de nombreuses entreprises à ajuster leur stratégie, en maintenant leur détention de bitcoin en dessous de 49 % de leurs actifs totaux, afin d’éviter une exclusion. Cette approche leur permet de bénéficier de la hausse du bitcoin tout en conservant leur place dans les indices. Le marché évolue constamment, et je pense qu’avec ces ajustements réglementaires, la valorisation de ces entreprises détenant peu de bitcoin pourrait augmenter.

La vision de Matthew sur les altcoins et la domination du bitcoin

Anthony Pompliano : Votre équipe passe beaucoup de temps à étudier les actifs cryptos et les entreprises cotées qui leur sont liées. Quelle est actuellement votre opinion sur les autres cryptomonnaies en dehors du bitcoin ?

Matthew Sigel :

Honnêtement, nous n’avons pas été aussi actifs que certains concurrents dans le lancement de solutions monojeton. Nous avons déposé une demande pour un ETF BNB et un ETF Avalanche (AVAX). Franchement, le marché est saturé et le taux d’inflation des altcoins reste très élevé. En dehors de leur aspect spéculatif, ils n’ont pas encore trouvé un véritable ajustement produit-marché.

Par conséquent, nous ne sommes pas favorables à ce segment. Clairement, le marché a fortement reculé. J’ai participé hier au MultiCoin Summit et j’ai constaté que Solana excelle particulièrement dans la construction d’un écosystème intersectoriel. De nombreux secteurs exploitent désormais son architecture blockchain. Cependant, comparé à certaines blockchains d’entreprise (comme Tempo ou Circle), les blockchains décentralisées manquent d’équipes commerciales. Les blockchains d’entreprise utilisent des commerciaux pour attirer les marchands et motivent leurs employés par des actions. Les blockchains décentralisées, elles, doivent compter uniquement sur la communauté et le potentiel de monétisation pour saisir des opportunités. Ce mécanisme de conversion est moins direct, ce qui les empêche de pousser l’adoption par les marchands comme Visa, Mastercard, Square ou Solana le font.

Anthony Pompliano : Et concernant la performance relative par rapport au bitcoin ? Historiquement, lors des marchés haussiers, les altcoins surpassent le bitcoin. Cette fois, pourtant, le bitcoin a surpassé la plupart des altcoins, ce qui a surpris beaucoup de monde. Pourquoi ?

Matthew Sigel :

En termes de devises fiduciaires, le bitcoin a effectivement surpassé les autres actifs. Je pense que la politique de déréglementation de Trump a eu un impact négatif sur les altcoins, car la caractéristique de décentralisation s’est trouvée affaiblie dans ce nouveau cadre réglementaire. Dans le passé, l’environnement réglementaire donnait à Ethereum un avantage clair comme alternative décentralisée. Aujourd’hui, cet avantage a été nivelé, et chaque projet se trouve sur un pied d’égalité concurrentiel. C’est en partie pourquoi les blockchains d’entreprise gagnent en popularité. Elles ne sont pas totalement décentralisées, n’ont pas de feuille de route claire vers la décentralisation, mais peuvent utiliser des jetons pour mener des activités auparavant illégales. Cela prive les projets véritablement décentralisés, comme

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News