Même MicroStrategy n'a plus de munitions pour acheter du BTC au plus bas, comment vont vos actions DAT ?

TechFlow SélectionTechFlow Sélection

Même MicroStrategy n'a plus de munitions pour acheter du BTC au plus bas, comment vont vos actions DAT ?

Les acheter, est-ce vraiment pour l'exposition au cryptomonnaie, ou bien pour cette illusion de prime qui n'existe plus ?

Rédaction : David, TechFlow

Ces dernières semaines, le BTC est passé d'un sommet historique de 126 000 $ à moins de 90 000 $, une correction de 25 % qui a plongé le marché dans la panique, l'indice de peur atteignant désormais un chiffre à un seul digit.

Mais cet homme, continue d'acheter.

Le 17 novembre, Michael Saylor a publié comme d'habitude sur X : « Big Week ».

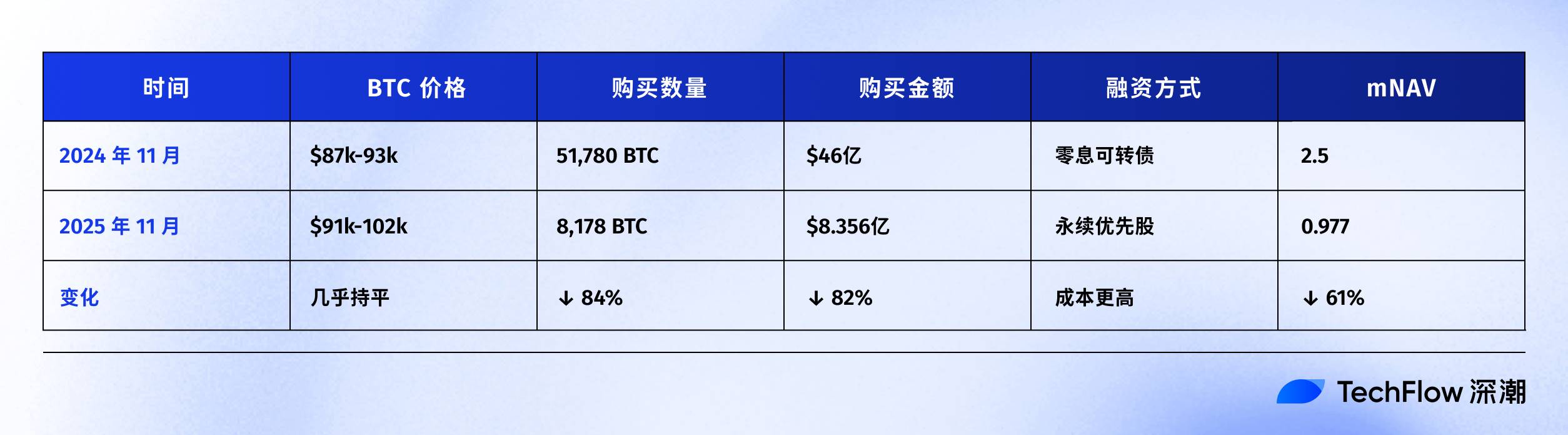

Peu après, une annonce révélait que MSTR avait racheté 8 178 BTC pour 835,6 millions de dollars, portant ses avoirs cumulés en Bitcoin à plus de 649 000 unités.

Ne paniquez pas, le plus grand haussier est toujours là. Mais est-ce vraiment le cas ?

Alors que les commentaires sous Saylor sont pleins d’enthousiasme, certains ont mis au jour une donnée cruciale :

Le mNAV de MSTR est en passe de tomber sous 1.

Le mNAV (market Net Asset Value), ou multiple de valeur nette de marché, est un indicateur clé mesurant la prime du cours de l'action MSTR par rapport à la valeur de ses actifs en BTC.

Simplement dit, un mNAV = 2 signifie que le marché est prêt à payer 2 $ pour acheter un actif BTC d'une valeur de 1 $. Un mNAV = 1 indique la disparition de la prime ; un mNAV < 1 implique une décote.

Cet indicateur est vital pour tout le modèle économique de Saylor.

Pour comparaison, quand le BTC a-t-il chuté de 25 % la dernière fois ? La réponse est mars dernier.

À ce moment-là, Trump annonçait des droits de douane accrus contre plusieurs pays, le marché gémissait, le Nasdaq chutait de 3 % en une journée, et le marché cryptographique subissait le contrecoup.

Le BTC était passé de 105 000 $ à 78 000 $, soit une baisse de plus de 25 %. Mais alors, la situation de MSTR était radicalement différente.

Le mNAV restait autour de 2, Saylor disposait d’un ensemble complet d’outils de financement : obligations convertibles, actions privilégiées, émission ATM… Il pouvait lever des fonds à tout moment pour acheter à bas prix.

Et cette fois ? Le mNAV est tombé sous 1.

Cela signifie que la stratégie d’émettre des actions pour acheter des bitcoins devient progressivement impossible. Par exemple, émettre aujourd’hui 1 dollar d’actions pourrait ne permettre d’acheter que 0,97 dollar de BTC — ce n’est plus du « buying the dip », c’est du remboursement en cash.

Et selon le rapport financier Q3 de MSTR, la société ne dispose plus que de 54,3 millions de dollars de trésorerie.

Autrement dit, ce n’est pas que Saylor ne veut pas acheter massivement, mais il n’en a peut-être plus les moyens.

Novembre 2024 vs Novembre 2025

Vous ne croyez pas que Saylor est à court de munitions ? Regardons les comptes de l’année dernière à la même période.

En novembre 2024, Trump venait d’être élu, le BTC s’envolait, passant de 75 000 $ à 96 000 $.

Que faisait Saylor ? Il achetait massivement des bitcoins.

D’où venaient les fonds ? D’un emprunt. Une obligation convertible de 3 milliards de dollars, remboursable en 2029, sans paiement d’intérêts.

Un an plus tard, la situation a radicalement changé.

Au-delà de la variation des prix, la modification des méthodes de financement mérite attention.

L’an dernier, Saylor empruntait 3 milliards de dollars pour acheter du BTC, sans intérêt, avec remboursement prévu en 2029. C’était un prêt quasi gratuit.

Aujourd’hui, Saylor ne peut vendre qu’un type particulier d’actions (actions privilégiées perpétuelles), obligeant la société MSTR à verser chaque année 9-10 % de son bénéfice aux détenteurs de ces titres.

Les conditions se sont dégradées, le marché a peut-être perdu confiance en MSTR et n’est plus disposé à lui prêter gratuitement.

Mais le fait que le mNAV tombe sous 1 entraîne surtout une réaction en chaîne spiralaire :

mNAV baisse → capacité de financement affaiblie → besoin d’émettre davantage d’actions → dilution accrue du capital → baisse du cours de l’action → mNAV continue de chuter.

Cette spirale est en cours.

Depuis le début de l’année, le BTC n’a baissé que de 4,75 %, mais le cours de MSTR a chuté de 32,53 %.

Le 17 novembre, le cours de MSTR a touché un creux de 52 semaines à 194,54 $, en baisse pendant six jours consécutifs. Depuis son pic annuel, il a perdu 49,19 %.

Par rapport au BTC, l’action MSTR accuse un retard de 27 points de pourcentage. Le marché vote avec ses pieds : plutôt que d’acheter MSTR, autant acheter directement du BTC.

De plus, sur le marché 2025, de plus en plus d’entreprises adoptent des stratégies de réserve en bitcoin ou autres jetons. MSTR n’est plus le seul choix possible.

Face à une concurrence croissante et un marché crypto de plus en plus morose, pourquoi les investisseurs paieraient-ils une prime à MSTR ?

La logique du modèle de MicroStrategy est en réalité très claire : financer continuellement l’achat de BTC, soutenir le cours de l’action par la valorisation croissante du BTC, puis utiliser la prime du cours pour lever plus de fonds.

Mais lorsque le BTC chute fortement et que le mNAV passe sous 1, ce cycle ne fonctionne plus aussi bien qu’avant.

En novembre, Saylor continue d’acheter, mais ses munitions sont clairement insuffisantes.

Les autres sociétés DAT ne s’en sortent pas mieux

La difficulté de MSTR n’est pas isolée.

Tout le secteur des trésoreries d’actifs numériques (Digital Asset Treasury, DAT) a été sévèrement touché en novembre.

Examinons d’abord les entreprises détenant du BTC :

Ces entreprises combinent extraction minière et trésorerie en BTC. Durant les deux premières semaines de novembre, le BTC a chuté d’environ 15 %, mais leurs cours ont reculé de plus de 30 %.

Mais la situation est encore pire pour celles qui détiennent des altcoins.

Entreprises détenant du ETH :

Ces sociétés ont fait du ETH leur actif principal. Du début à la mi-novembre, le prix du ETH est passé de 3 639 $ à 3 120 $ (-14,3 %), mais leurs cours ont chuté de 17 à 20 %.

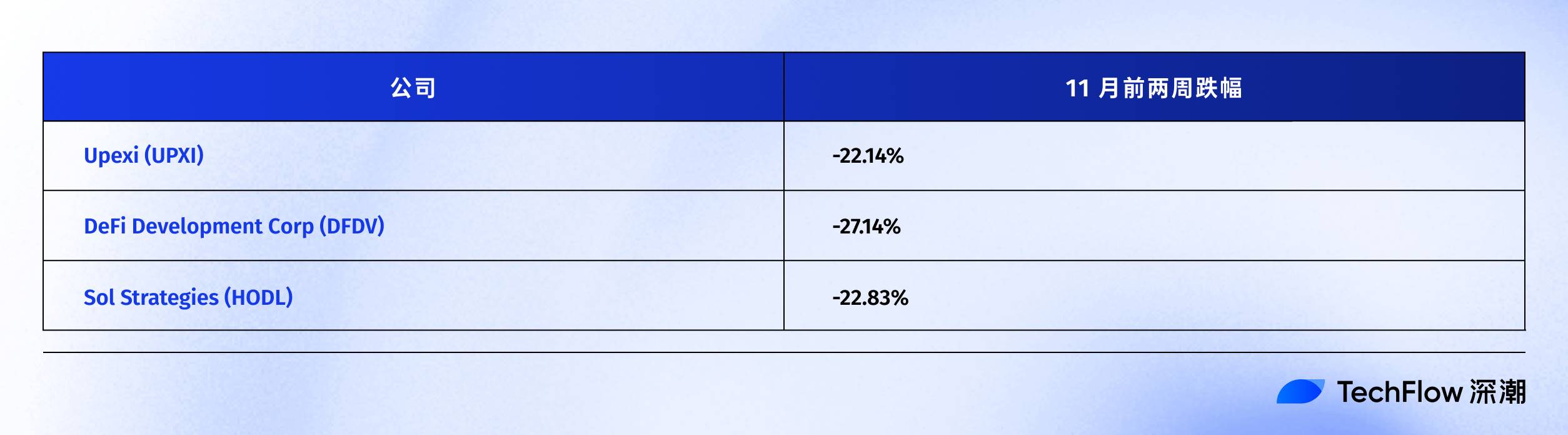

Entreprises détenant du SOL :

Le cas le plus hallucinant est celui de DFDV, dont le cours avait grimpé de 24 506 % début 2025 grâce à sa stratégie de réserve en SOL. Mais le 17 novembre, il est passé d’un sommet de 187,99 $ à environ 6,74 $.

Entreprises détenant du BNB :

Pourquoi les entreprises ayant des trésoreries en altcoins chutent-elles davantage ?

La logique est simple :

Dans ce retournement de marché, le BTC a perdu 25 %, mais les altcoins comme ETH, SOL et BNB ont chuté bien plus fortement.

Lorsque les actifs de trésorerie sont plus volatils, la baisse du cours de l’action est amplifiée. En outre, les entreprises détenant des altcoins font face à un problème plus grave : le risque de liquidité.

Le BTC est l’actif cryptographique le plus liquide. Même avec des centaines de milliers de BTC, MSTR peut les vendre progressivement via les marchés OTC ou les bourses.

Mais la liquidité du ETH, du SOL ou du BNB est bien inférieure à celle du BTC. En période de peur, la vente de plusieurs millions d’ETH accentuerait encore la pression à la baisse, créant un cercle vicieux.

La chute de novembre a constitué un test de résistance complet.

Le résultat est clair : que l’on détienne du BTC ou des altcoins, les actions des sociétés DAT ont chuté bien plus que la valeur de leurs actifs de trésorerie.

Et pour celles détenant des altcoins, l’impact est encore plus sévère.

Quand la machine à imprimer s’arrête

Revenons à la question posée au début : si même Saylor ne peut plus acheter, vos actions DAT tiennent-elles le coup ?

La réponse est désormais évidente.

Le marché de novembre a arraché le dernier voile aux actions DAT. Selon les dernières données de SaylorTracker, la valeur des avoirs en BTC de MSTR est tombée sous la barre des 600 milliards de dollars, et le gain non réalisé sur ses 649 870 BTC approche dangereusement des 100 milliards de dollars.

Lorsque le mNAV passe sous 1, le modèle de « machine à imprimer du BTC » de MSTR commence à dysfonctionner. Émettre des actions pour acheter des bitcoins n’est plus viable, le coût de financement explose, les munitions manquent : c’est un problème incontournable pour Saylor.

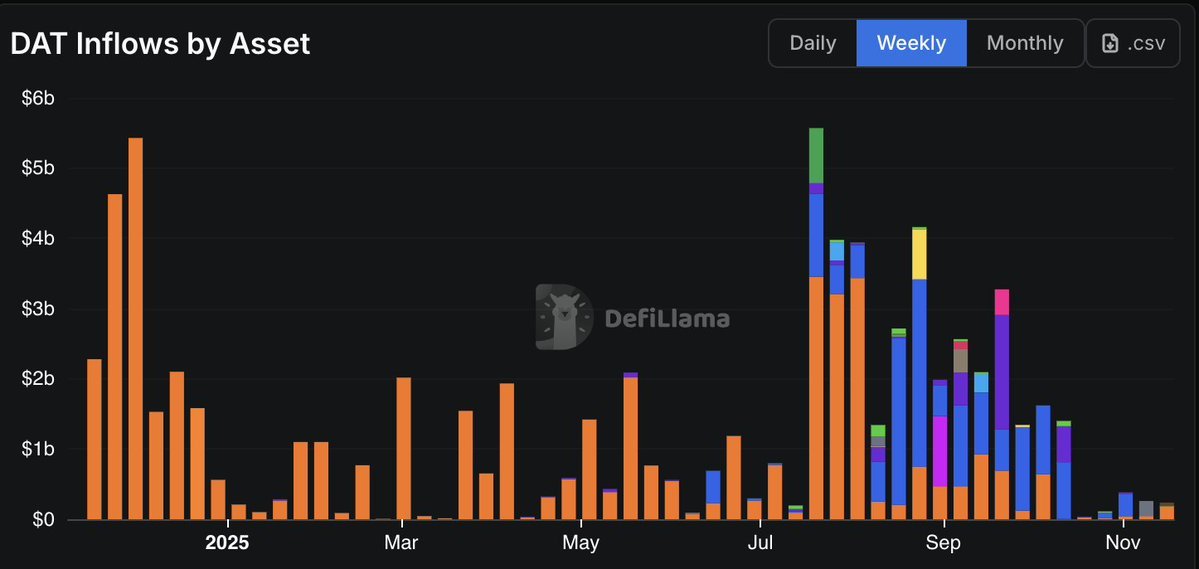

Les données confirment cette tendance : les flux entrants vers les sociétés DAT montrent une baisse progressive. Les entrées de fonds en octobre ont atteint le niveau le plus bas depuis l’élection présidentielle de 2024.

Les actions minières BTC ont en moyenne chuté de 30 %, celles des sociétés avec trésorerie en ETH de 20 %, et les cours des entreprises avec réserve en SOL ou BNB ont plongé jusqu’à faire douter de la vie elle-même. Peu importe l’entreprise, la baisse du cours dépasse largement celle de ses actifs de trésorerie.

Bien sûr, cela s’explique en partie par le contexte général où les investisseurs du marché boursier américain vendent massivement pour se protéger du risque ; mais les problèmes structurels inhérents au modèle DAT deviennent plus criants en période de crise :

Lorsque le marché crypto corrige, l’effet de levier des actions DAT amplifie la chute. Vous pensiez acheter une exposition au BTC avec prime, mais vous avez en réalité acheté un accélérateur de baisse à effet de levier.

Si vous détenez encore ces actions, posez-vous la question :

Les avez-vous achetées pour l’exposition crypto, ou pour une illusion de prime qui n’existe plus ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News