Liquity : Protocole de monnaie stable décentralisé adossé à l'ETH, ancré au dollar par un mécanisme hybride (matériel et logiciel)

TechFlow SélectionTechFlow Sélection

Liquity : Protocole de monnaie stable décentralisé adossé à l'ETH, ancré au dollar par un mécanisme hybride (matériel et logiciel)

Les solutions de stockage centralisées ne sont pas très sûres, rien n'est « trop grand pour faire faillite ».

Rédaction : Surf

Traduction : TechFlow

« Les banques représentent un risque pour les stablecoins adossés à des monnaies fiduciaires » — cela marque-t-il le début de la narration autour des stablecoins décentralisés ? L'analyste crypto Surf propose ici une analyse approfondie des stablecoins et du protocole Liquity, notamment de son $LUSD.

Introduction aux stablecoins

Les stablecoins sont des cryptomonnaies conçues pour maintenir une valeur stable, généralement indexées sur une monnaie fiduciaire comme le dollar ou sur une matière première comme l'or. Cette stabilité les rend particulièrement utiles pour les transactions et la préservation de la valeur. On peut classer les stablecoins en quatre grandes catégories :

-

Stablecoins adossés à des monnaies fiduciaires (ex. : USDC, USDT, USDP)

-

Stablecoins adossés à des cryptomonnaies (ex. : LUSD, SUSD)

-

Stablecoins adossés à des matières premières (ex. : PAXG, XAUT)

-

Stablecoins algorithmiques (ex. : FRAX)

Cet article se concentre principalement sur les stablecoins adossés à des monnaies fiduciaires et à des cryptomonnaies.

Les stablecoins adossés à des monnaies fiduciaires sont généralement considérés comme centralisés, car ils sont soutenus par des actifs traditionnels (comme le dollar) détenus par des émetteurs ou des dépositaires centralisés. Le cas de l’USDC est emblématique.

Ses réserves (32,4 milliards de dollars) sont conservées par BNY Mellon et gérées par BlackRock.

Les liquidités sont placées auprès de BNY Mellon (5,4 milliards), SVB (3,3 milliards), Signature Bank (pour le minting/redeeming) et Customers Bank (1 milliard).

Les stablecoins adossés à des cryptomonnaies sont majoritairement décentralisés, car émis et maintenus par des protocoles fonctionnant sur blockchain, sans contrôle d'une entité centralisée. Liquity et son $LUSD en sont un exemple typique, que je vais détailler.

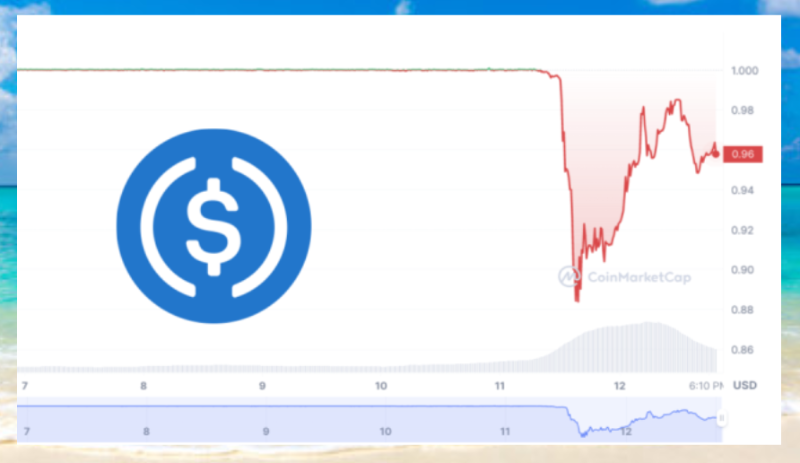

Contexte rapide sur l'incident USDC

SVB a annoncé la vente d'obligations à perte, réalisant environ 2 milliards de pertes, puis a cherché à lever des fonds, provoquant une ruée bancaire.

Malheureusement, Circle avait une exposition de 3,3 milliards de dollars à SVB.

Durant le week-end, la FUD (peur, incertitude, doute) concernant un effondrement de l’USDC s’est répandue rapidement. Toutefois, cette situation était peu probable.

Le 12 mars, bien que la couverture FDIC soit plafonnée à 250 000 dollars, il a été garanti que tous les déposants de SVB pourraient accéder à l’intégralité de leurs fonds dès lundi.

Bien que l’USDC ait retrouvé son ancrage lundi, sa masse en circulation a chuté de plus de 3 milliards de dollars par rapport à la semaine précédente, en raison de rachats massifs.

La déstabilisation de l’USDC a également affecté d'autres stablecoins :

La déconnexion de l’USDC a mis en lumière le risque de contrepartie lié aux dépositaires centralisés, ainsi que le danger que représente une garantie centralisée pour les stablecoins décentralisés. DAI, FRAX et MIM ont perdu leur ancrage suite à la chute de l’USDC. Un nouveau récit commence à émerger : celui des stablecoins décentralisés soutenus par des garanties décentralisées.

Présentation de Liquity

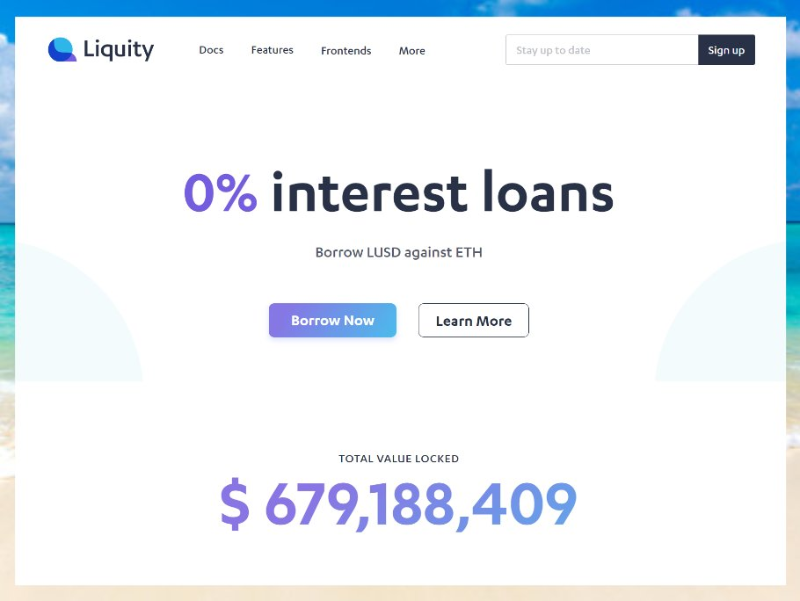

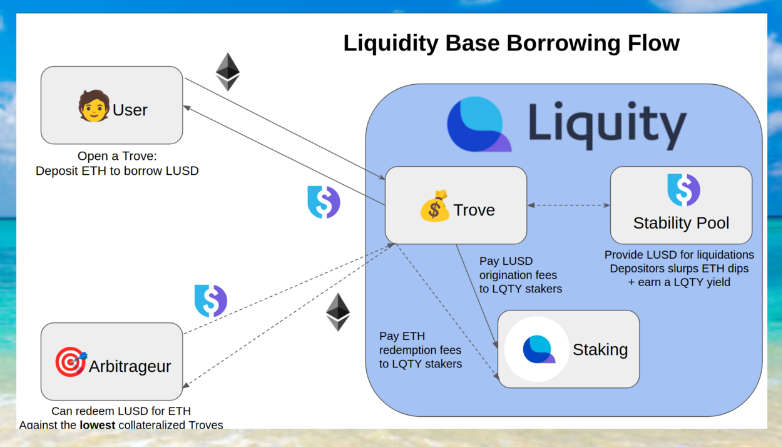

Liquity est un protocole de prêt décentralisé lancé en 2020, permettant aux utilisateurs d'emprunter du $LUSD sans intérêt en utilisant l'ETH comme garantie.

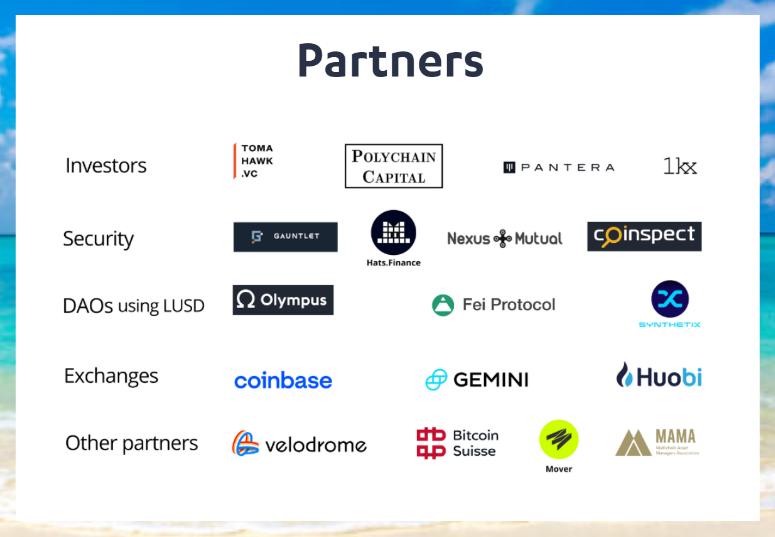

Liquity bénéficie du soutien d'investisseurs et partenaires reconnus tels que Polychain Capital, Pantera Capital, 1kx, Tomahawk VC, Robot Ventures, etc.

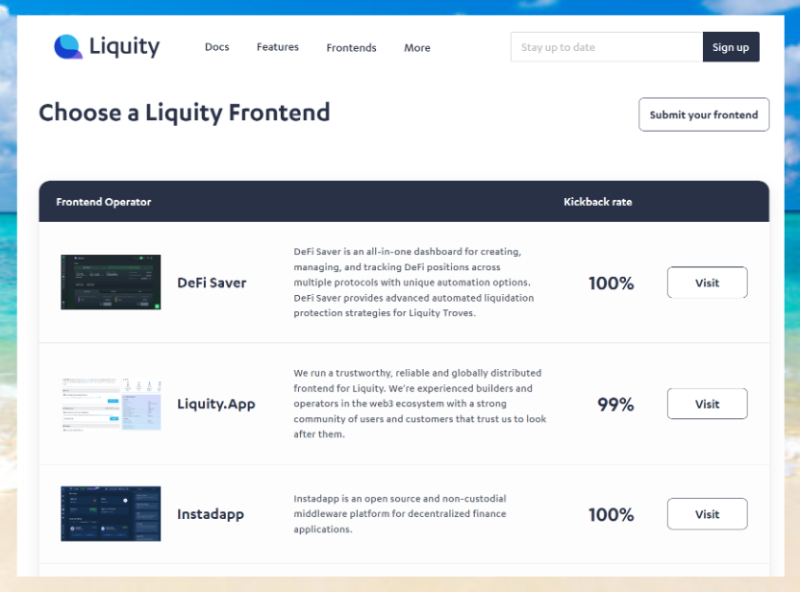

Liquity est sans gouvernance, afin d'assurer une pleine décentralisation du protocole. Son interface frontale est quasi « externalisée » vers des tiers, créant un écosystème entièrement distribué.

Ils disposent actuellement de plus de 15 interfaces différentes.

Les opérateurs d'interfaces sont récompensés par une part des jetons $LQTY générés par leurs utilisateurs.

Le « taux de cashback » correspond au pourcentage de récompenses $LQTY que l'opérateur choisit de partager avec les déposants du Stability Pool utilisant son interface.

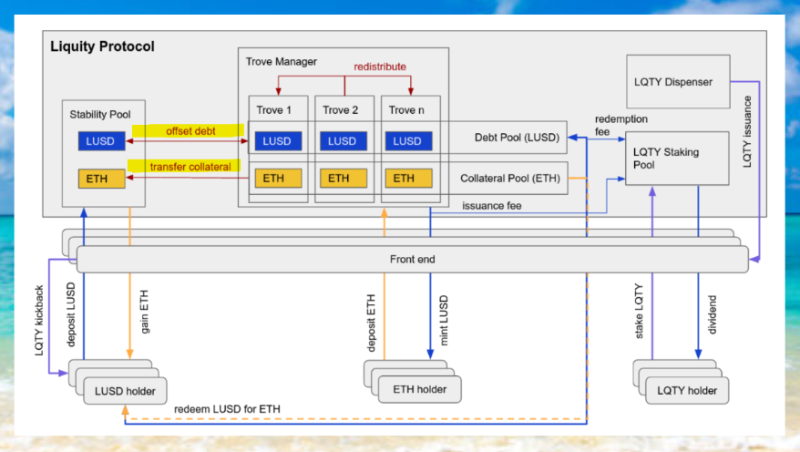

Mécanismes de Liquity

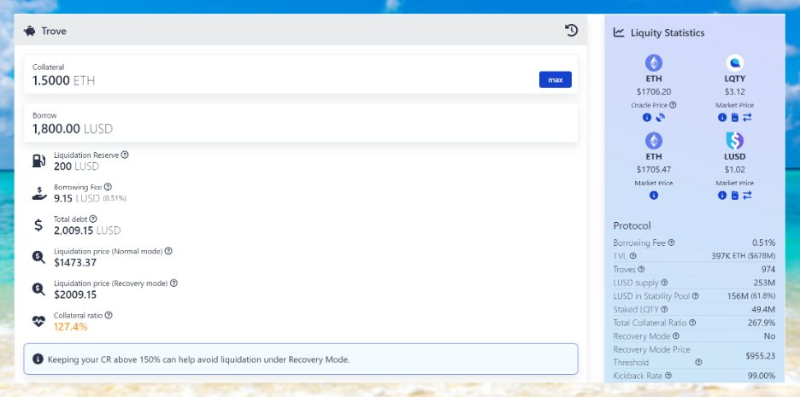

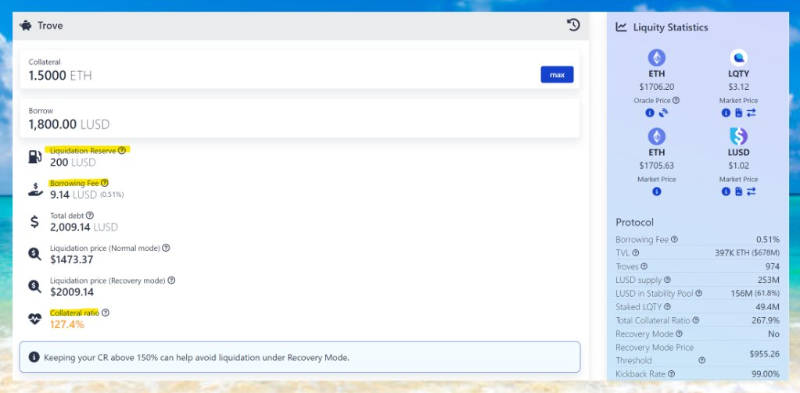

I. Les Troves

Les Troves ressemblent aux vaults de MakerDAO, permettant aux utilisateurs de créer et gérer leurs prêts.

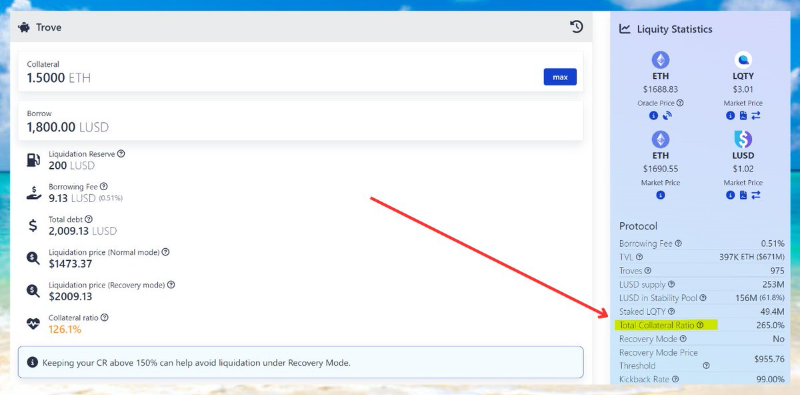

Votre adresse Ethereum est liée à un Trove (un par adresse), contenant deux soldes : un solde d'actif en ETH et un solde de dette en LUSD.

Si le prix de l'ETH augmente, votre taux de garantie diminue, car la valeur de votre collatéral devient relativement inférieure à celle de votre dette. À l'inverse, si le prix de l'ETH baisse, votre taux de garantie augmente.

Si votre taux de garantie tombe en dessous du minimum requis par le système, votre Trove sera liquidé. Durant la liquidation, votre ETH est vendu pour rembourser votre dette en LUSD, et une pénalité est appliquée.

Quelques points clés à noter :

-

Taux de garantie minimal : 110 % (150 % en mode de récupération)

-

Frais d'emprunt compris entre 0,5 % et 5 % selon la demande

-

Une réserve de liquidation de 200 $ est exigée (similaire à un dépôt)

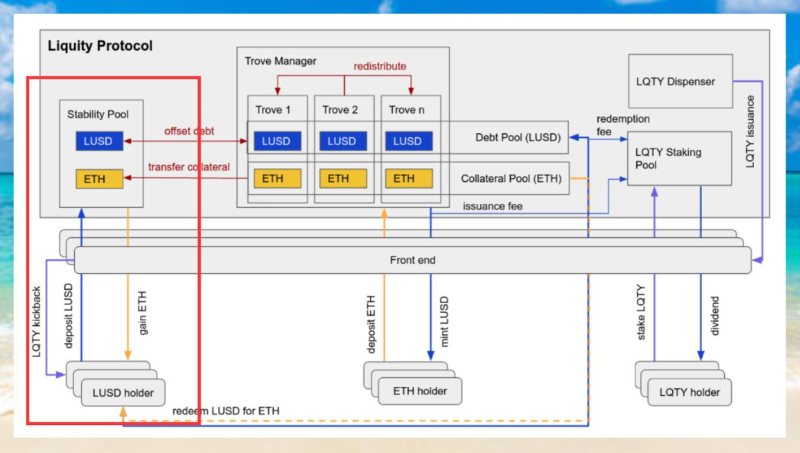

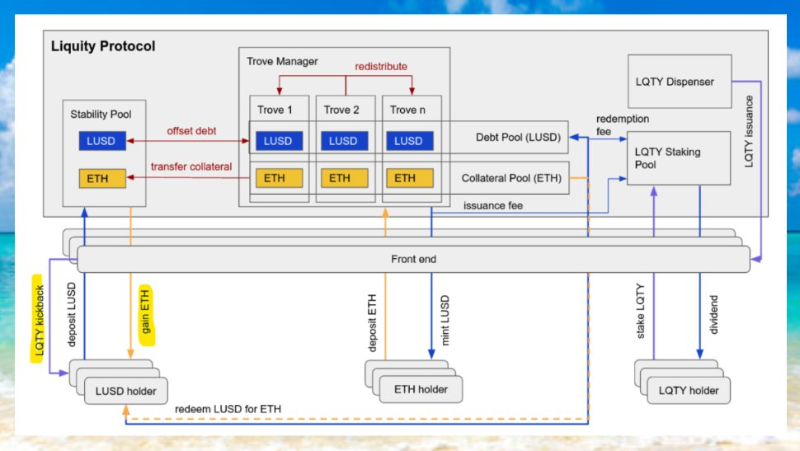

II. Le Stability Pool

Le Stability Pool est la source de liquidité qui garantit la solvabilité du système lors des liquidations de Troves. Les utilisateurs peuvent devenir fournisseurs de liquidité en transférant leurs LUSD dans ce pool.

Lorsqu’un Trove est liquidé, des LUSD sont brûlés depuis le Stability Pool pour rembourser la dette, et le collatéral du Trove est transféré au pool. Les fournisseurs perdent une partie de leurs LUSD mais reçoivent une part du collatéral liquidé.

Les fournisseurs du Stability Pool tirent profit de deux sources :

-

Revenus de liquidation (théoriquement, jusqu’à 10 % du collatéral excédentaire)

-

Récompenses en $LQTY (proportionnelles à la part dans le pool et au taux de cashback choisi par l’interface)

Risques potentiels pouvant impacter les « revenus de liquidation » :

-

Dysfonctionnement des oracles

-

Effondrements flash

III. Liquidations et mode de récupération

Un Trove dont le taux de garantie descend en dessous de 110 % est liquidé pour assurer le soutien du $LUSD. La dette du Trove est annulée et absorbée par le Stability Pool, tandis que son collatéral est distribué aux fournisseurs de liquidité.

Comme mentionné précédemment, les Troves sous-capitalisés (moins de 110 %) sont liquidés pour garantir la solidité du $LUSD. Après liquidation, la dette est annulée via le Stability Pool, et le collatéral est distribué aux fournisseurs.

En outre, la réserve de 200 $ mentionnée plus haut (plus 0,5 % du collatéral) est offerte comme récompense à l'utilisateur ayant initié la liquidation, afin de couvrir ses frais de gaz.

Le mode de récupération (Recovery Mode) est activé lorsque le taux de garantie total du système (TCR) tombe en dessous de 150 % (ce qui peut arriver en cas de chute brutale du prix de l’ETH).

Dans ce mode, les Troves dont le taux de garantie est inférieur à 150 % sont liquidés, et le système empêche tout nouvel emprunt qui pourrait faire baisser davantage le TCR.

Le Recovery Mode encourage les emprunteurs à augmenter le TCR au-dessus de 150 % et pousse les détenteurs de LUSD à reconstituer le Stability Pool.

Les pertes de liquidation sont limitées à 110 % ; les 40 % restants peuvent être récupérés par l'emprunteur.

Ainsi, le processus complet d'emprunt :

Mécanisme d’ancrage

Le $LUSD de Liquity utilise un mécanisme d’ancrage hybride (dur et souple) au dollar. L’ancrage dur inclut un plancher à 1 $ (moins les frais de rachat) et un plafond à 1,10 $. Le taux de garantie est fixé à 110 %.

L’ancrage souple consiste à assimiler LUSD = USD lors du calcul du taux de garantie des Troves, intégrant ainsi l’égalité LUSD<>USD dans la logique interne du système.

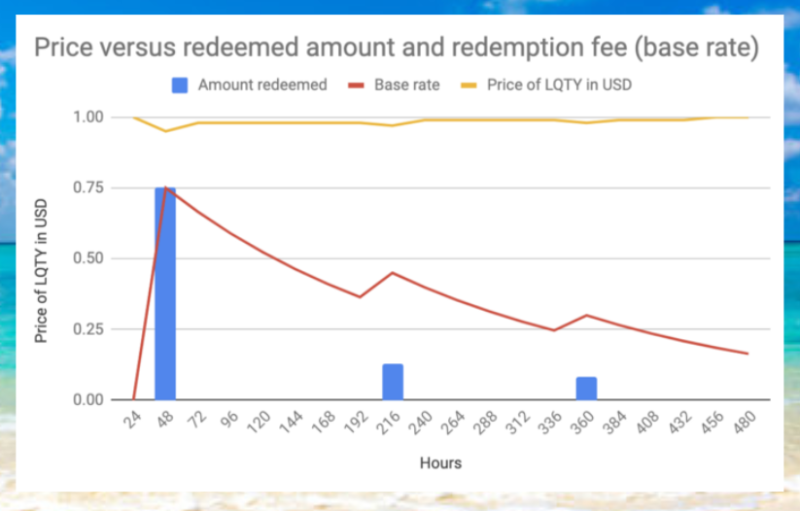

Un taux d’intérêt de base détermine les frais de rachat, démarrant à 0 %, augmentant à chaque rachat, puis redescendant progressivement vers 0 % s’il n’y a pas de rachat.

Liquity compte sur les arbitragistes pour éviter que le LUSD n’atteigne 1,10 $ ; s’il atteint ce seuil, il devrait rapidement y redescendre.

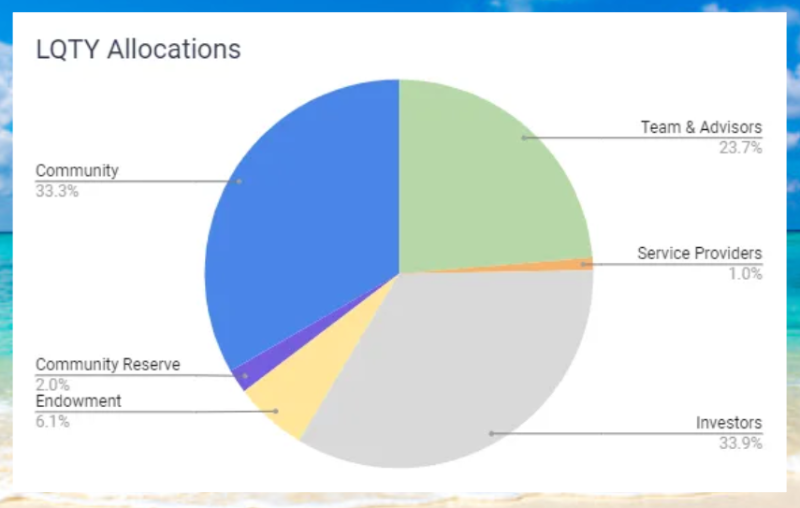

Le jeton $LQTY

$LQTY est un jeton secondaire utilisé pour capter les revenus de frais et récompenser les premiers adoptants et opérateurs d’interfaces. Ce n’est pas un jeton de gouvernance — Liquity n’a aucune gouvernance.

Son offre maximale est de 100 millions de jetons, répartis comme suit :

On peut obtenir du $LQTY via :

1. En fournissant de la liquidité dans le pool LUSD<>ETH sur Uniswap (1 330 000 $LQTY alloués en récompenses)

2. En devenant fournisseur de liquidité ou opérateur d’interface (32 000 000 $LQTY alloués en récompenses)

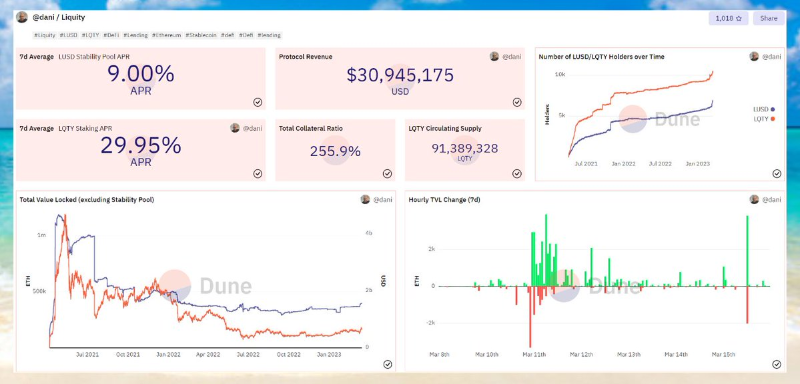

Le $LQTY peut être mis en staking pour percevoir une part des frais de prêt et de rachat en LUSD et ETH, avec un rendement annualisé moyen sur 7 jours de 29,95 %.

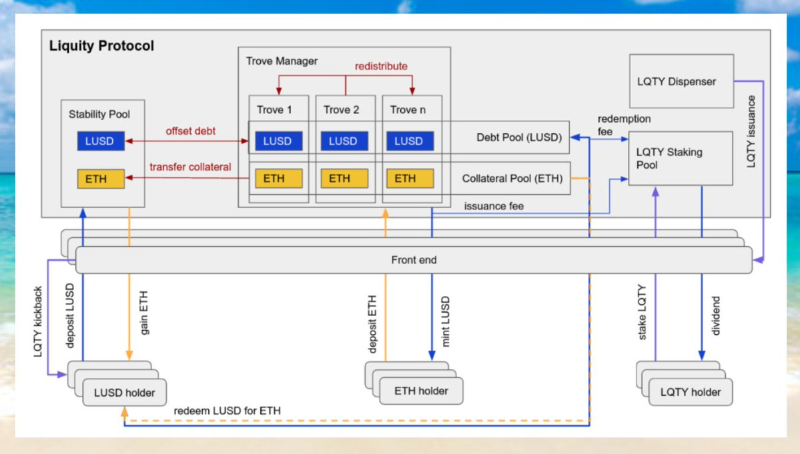

Schéma illustrant les flux financiers entre le protocole et les utilisateurs :

Conclusion

Les solutions de custody centralisées ne sont pas très sûres — rien n'est « trop gros pour faire faillite ». Après l'incident USDC, l'offre d'USDC a chuté de 5 milliards de dollars, mettant en lumière des alternatives comme le LUSD.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News