LD Capital : Analyse des risques et opportunités lors de la crise de désancrage de l'USDC

TechFlow SélectionTechFlow Sélection

LD Capital : Analyse des risques et opportunités lors de la crise de désancrage de l'USDC

Cet article examine les performances des protocoles de prêt et de trading, ainsi que des systèmes de stablecoins décentralisés les plus touchés par la crise de décrochage du USDC, tout en explorant les opportunités de trading potentielles.

Cet article examine les performances des protocoles de prêt, d'échange et des systèmes de stablecoins décentralisés les plus touchés par la crise de dé-ancrage de l'USDC, ainsi que les opportunités commerciales potentielles.

Aperçu de la crise de l'USDC

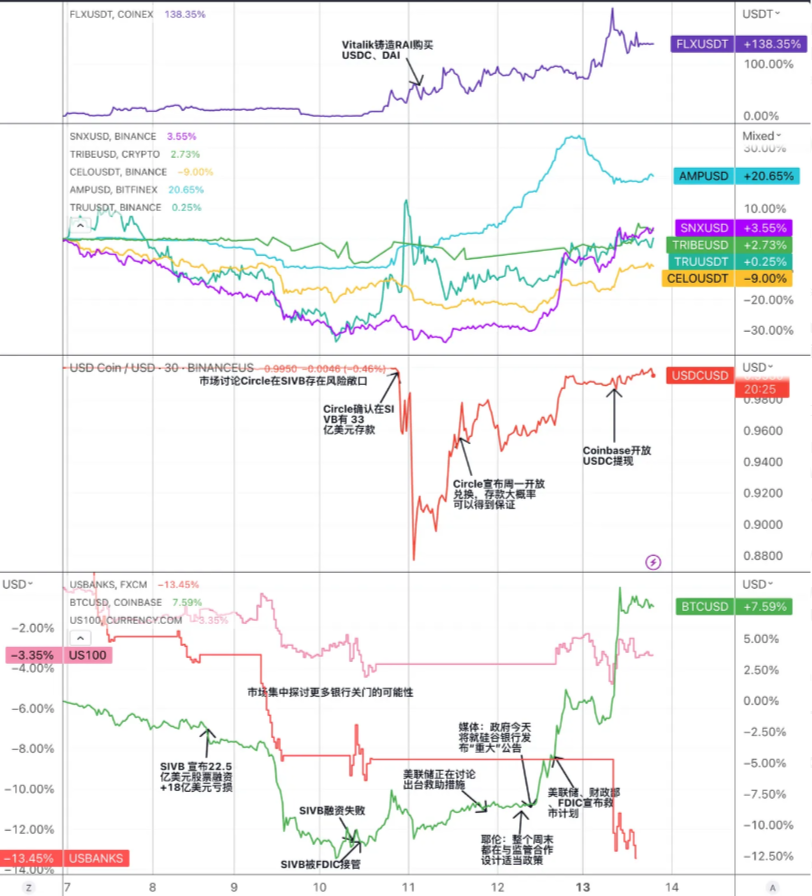

L’USDC est un stablecoin centralisé adossé au dollar américain, émis par Circle et Coinbase. Le 11 mars 2023, en raison de la faillite de Silicon Valley Bank (SVB), une partie des réserves en espèces détenues par Circle dans cette banque a été gelée, provoquant une baisse de confiance du marché envers l'USDC, entraînant une ruée massive et une vente à grande échelle. Le prix de l'USDC est passé de 1 dollar à 0,878 dollar, créant un écart significatif avec d'autres stablecoins tels que le DAI et le BUSD. Puis, le 13 mars, grâce à un plan conjoint de sauvetage par la Réserve fédérale, le Trésor américain et la FDIC, la panique s'est progressivement dissipée et le prix de l'USDC est revenu à son niveau habituel.

Graphique : Événements clés de la crise de dé-ancrage de l'USDC et évolution des cours des jetons associés au secteur des stablecoins

Source : Trend Research, Tradingview

Pour faire face à cette crise, Circle a pris les mesures suivantes :

-

Négociation avec SVB pour débloquer une partie des fonds et les transférer vers d'autres banques.

-

Destruction d'une partie de l'USDC afin de réduire la quantité en circulation et renforcer la confiance du marché dans la solidité de ses réserves.

-

Collaboration avec d'autres émetteurs de stablecoins pour ouvrir des canaux d'échange 1:1, atténuant ainsi la pression sur le marché.

-

Partenariat avec des exchanges centralisés pour suspendre ou restreindre les dépôts et retraits d'USDC, empêchant ainsi tout arbitrage malveillant.

Tout au long du processus de dé-ancrage de l'USDC, la panique et la volatilité ont affecté l'ensemble du marché cryptographique, nuisant à la confiance des investisseurs et à l'activité des transactions. Les projets des domaines suivants ont fait face à certains risques :

-

Marché des stablecoins centralisés : La perte d'ancrage de l'USDC pourrait nuire à sa position et à sa crédibilité sur ce marché. Dans un premier temps, elle a suscité des doutes généralisés vis-à-vis de tous les stablecoins, entraînant des ventes massives par panique. Ensuite, cela a offert aux concurrents (comme TUSD, USDP, etc.) une opportunité de conquérir des parts de marché. Par ailleurs, la baisse temporaire de certains stablecoins non exposés au risque, comme BUSD ou USDP, a fourni une opportunité d'arbitrage à faible risque.

-

Stablecoins décentralisés : La déstabilisation de l'USDC a impacté ceux qui utilisent l'USDC comme réserve ou collatéral (tels que DAI, FRAX, MIM, etc.), causant une forte désancrage simultanée, accompagnée de risques de liquidation et d’opportunités d’arbitrage. Cela pourrait également stimuler l’innovation et le développement de stablecoins décentralisés indépendants des réserves fiduciaires (comme sUSD, LUSD, RAI, etc.).

-

Prêt sur blockchain : Le dé-ancrage de l'USDC a affecté les plateformes de prêt telles qu'Aave ou Compound qui utilisent l'USDC comme actif de prêt ou de garantie, provoquant des fluctuations des taux d'intérêt, une pénurie de liquidités en USDT ou des événements de liquidation. De plus, Compound, qui suppose par défaut que le prix de l'USDC est de 1 dollar, était particulièrement exposé.

-

DEX : Le dé-ancrage de l'USDC a pu impacter les DEX comme Uniswap ou Curve qui utilisent l'USDC comme paire de trading ou actif dans leurs pools de liquidité, générant des glissements de prix ou des opportunités d'arbitrage. Cela pourrait aussi inciter les DEX à améliorer leur efficacité et flexibilité transactionnelle face aux changements du marché.

Impact et opportunités pour les systèmes de stablecoins

Synthetix

Synthetix a été lancé en 2018, initialement comme protocole d'actifs synthétiques, puis s'est progressivement transformé en protocole fournissant de la liquidité décentralisée sur Ethereum et Optimism.

Les utilisateurs peuvent générer le stablecoin sUSD en misant le jeton de gouvernance du protocole, SNX. La capitalisation actuelle de sUSD est d'environ 55 millions de dollars. Le taux de mise pour frapper sUSD est de 400 %, avec un seuil de liquidation à 160 %. Ce taux élevé est nécessaire car le SNX étant un jeton de gouvernance propre au protocole, son prix est très volatil ; un ratio élevé permet de faire face aux risques extrêmes du marché et de maintenir la stabilité du système.

Le sUSD maintient son ancrage via un mécanisme d'arbitrage. Le prix de frappe du sUSD est fixé à 1 dollar. Lorsque le prix du marché est supérieur à ce prix, les arbitragistes peuvent frapper de nouveaux sUSD et les vendre sur le marché pour réaliser un profit, augmentant ainsi l'offre et ramenant le prix à la baisse. À l'inverse, si le prix du marché est inférieur, ils achètent du sUSD sur le marché, puis le brûlent pour réduire leur dette.

L'utilisation du sUSD repose sur le « pool de dettes » formé par le staking de SNX. Ce pool est un mécanisme unique à Synthetix. Tous les utilisateurs qui génèrent du sUSD en misant du SNX partagent un même pool de dettes. Lorsqu’un utilisateur frappe du sUSD, la proportion de sa création par rapport à l’ensemble du sUSD représente sa part dans le pool global de dettes. Tous les sUSD frappés constituent la dette globale du système. Si la stratégie d’investissement d’un utilisateur valorise ses actifs (par exemple, acheter du sETH avec du sUSD alors que le prix du sETH augmente), cela entraîne une augmentation de la dette des autres utilisateurs.

Ce pool de dettes fournit de la liquidité, permet des échanges sans glissement, agit comme contrepartie et offre des services de liquidité à divers protocoles, avec une excellente composable.

Sur cette base, SNX développe son propre écosystème. Synthetix n'offre pas directement d'interface frontale mais agit comme fournisseur de liquidité backend pour divers protocoles DeFi. L’écosystème actuel inclut Curve, la bourse de contrats Kwenta, la bourse d'options Lyra, etc.

Le sUSD dispose de cas d’utilisation relativement stables. Récemment, les données de trading et de revenus de Kwenta ont connu une croissance significative.

Durant cette panique autour de l'USDC, bien que les actifs sous-jacents du sUSD n'incluent pas d'USDC, son prix a été légèrement affecté, descendant jusqu'à environ 0,96. Toutefois, les arbitragistes l'ont rapidement ramené à la parité. Ces ventes par panique étaient principalement motivées par la psychologie du marché, car le système Synthetix n’est pas directement exposé au risque lié à l’USDC. En outre, la baisse simultanée des prix d'autres actifs synthétiques non basés sur sUSD réduit la dette (et donc le risque de liquidation) des émetteurs de sUSD. Par conséquent, par rapport à d'autres projets de stablecoins fortement exposés à l'USDC, le retour à l’ancrage du sUSD est plus certain.

Graphique : Comparaison des prix entre sUSD et USDC

Source : Trend Research, CMC

De plus, il existait théoriquement des opportunités d'arbitrage internes au système : par exemple, acheter du sUSD à 0,95 dollar sur le marché secondaire, l'utiliser sur le système Synthetix pour échanger contre un autre actif synthétique comme le sETH à un ratio 1:1, puis revendre le sETH sur le marché secondaire à un prix supérieur à 0,95 dollar. Avec des coûts de friction suffisamment faibles, un profit d'arbitrage peut être réalisé.

Synthetix prévoit une mise à jour vers la version V3. Cette version ajoutera de nouveaux types d'actifs pouvant être misés, notamment ETH et d'autres jetons cryptographiques, en plus du SNX. Auparavant, la taille du sUSD était limitée par la capitalisation du SNX ; après la mise en œuvre de la V3, cette contrainte sera levée, augmentant ainsi la scalabilité du sUSD. Avec la croissance des fonds affluant vers Optimistic, Synthetix pourra développer un écosystème plus riche et atteindre une plus grande échelle de marché.

MakerDAO

MakerDAO est un système de contrats intelligents lancé en 2014 sur Ethereum, prenant la forme d'une DAO (organisation autonome décentralisée), émettant un stablecoin décentralisé, le DAI, ancré 1:1 au dollar américain.

Le protocole émet le stablecoin DAI en acceptant plusieurs types d'actifs cryptographiques en garantie selon un ratio de mise donné, ce qui constitue essentiellement un prêt excédentaire sans nécessiter de confiance. Lorsque la valeur de la garantie tombe en dessous du ratio minimum requis (150 %), la garantie de l'utilisateur peut être liquidée (vente forcée pour rembourser le DAI), garantissant ainsi que le système Maker n'encoure aucune dette impayée.

L’objectif du DAI est de minimiser la volatilité des cryptomonnaies, mais les comportements du marché entraînent souvent des écarts par rapport au prix cible de 1 dollar. Ainsi, le principal objectif du système Maker est de maintenir la stabilité du prix du DAI.

Un des moyens utilisés par Maker pour réguler le prix du DAI est d’ajuster le taux d’intérêt stable. Ce taux correspond au coût emprunté par les utilisateurs pour obtenir du DAI. En augmentant ou diminuant ce taux, on influence le comportement d'emprunt. Toutefois, ces ajustements sont votés par les détenteurs de MKR, entraînant un cycle de gouvernance long, ce qui prolonge aussi la période de régulation des prix. De plus, dans la réalité du marché, la demande de DAI diminue quand ETH monte et augmente quand ETH baisse, alors que les règles d’offre sont inverses.

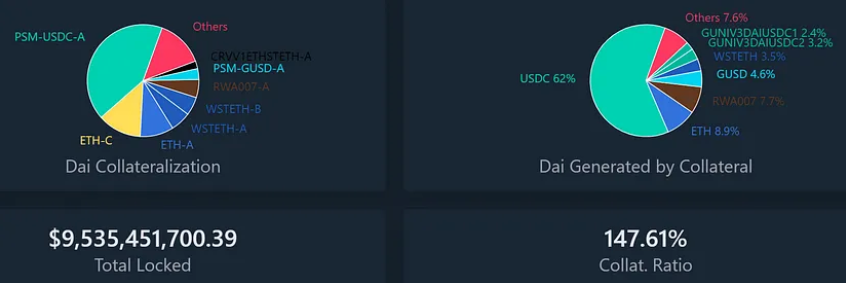

Pour résoudre ces deux problèmes, Maker a conçu le module de stabilisation d'ancrage (PSM). La première implémentation fut le PSM-USDC, permettant aux utilisateurs d’échanger 1 USDC contre 1 DAI avec seulement 0,1 % de frais. Ce module repose sur un protocole de swap monétaire à prix fixe, similaire à un remboursement rigide avec limite prédéfinie, offrant une protection bilatérale contre les variations de prix du DAI.

Le PSM a largement résolu le problème de stabilité du prix du DAI et permet au système Maker d’éviter des ajustements fréquents de son taux d’intérêt, maintenant ainsi le coût d’emprunt sous contrôle. La taille du PSM a rapidement augmenté, faisant de l'USDC la principale source de garantie du DAI. Précisément en raison de ce mécanisme fluide, durant cette crise, l'USDC a été rapidement déversé dans le PSM. Actuellement, le plafond de frappe de DAI via le PSM-USDC est atteint, tandis que d'autres actifs plus volatils (comme MATIC) connaissent des retraits importants. Ainsi, la part du DAI émis via le PSM-USDC est passée de 40 % à 62 %.

Graphique : Valeur verrouillée sur MakerDAO et part de la dette DAI générée

Source : Trend Research, Daistas.com

Le DAI de MakerDAO a traversé plusieurs crises, principalement de deux types :

- Lorsque la majorité des garanties perdent de la valeur en raison d’une panique sur les stablecoins

Le 12 mars 2020, le prix de l’Ethereum a chuté de 43 % en une journée, provoquant de graves insuffisances chez de nombreux utilisateurs ayant utilisé de l’Ethereum comme garantie pour générer du DAI (appelés Vault Maker). Ces Vaults ont été liquidés de force, leurs garanties mises aux enchères pour rembourser la dette et les pénalités. Cependant, en raison de la panique du marché, de la congestion du réseau et de pannes système, certaines enchères se sont conclues sans offre — des personnes ont remporté de grandes quantités de garanties contre 0 DAI. Cela a entraîné une perte d’environ 5,4 millions de DAI pour le système MakerDAO, et l’offre de DAI a considérablement diminué.

La demande de DAI ayant largement dépassé l'offre, l'ancrage entre le DAI et le dollar a été rompu, avec une prime atteignant environ 10 %. À ce moment-là, spéculer à la baisse sur le DAI en attendant son retour à la parité, voire une chute supplémentaire, présentait un excellent rapport risque/rendement.

- Lorsque seul l'USDC subit une décote

Soit cette crise historique de dé-ancrage de l'USDC, qui représente un risque majeur pour le système DAI, car la moitié du DAI actuel est émise contre garantie d'USDC. Si l'USDC perd son ancrage, le DAI serait affecté, entraînant des fluctuations de prix ou une impossibilité de rachat. Pour éviter cela, la communauté MakerDAO a adopté plusieurs propositions d'urgence abaissant à zéro le plafond de dette pour plusieurs pools de liquidité, dont celui de l'USDC, interdisant ainsi toute nouvelle émission.

En outre, l'exposition au risque de l'USDC dans le soi-disant « module de stabilisation » (PSM) a vu son plafond journalier d’émission passer de 950 millions à seulement 250 millions de DAI, et les frais passant de 0 % à 1 %.

Contrairement aux Vaults, la génération de DAI à partir d'USDC n'est pas excédentaire, donc aucune liquidation automatique n'est possible. Si le prix de l'USDC descend sous 1 dollar, les utilisateurs qui ont généré du DAI avec de l'USDC deviennent insolvents — ils doivent payer davantage de DAI pour récupérer leur USDC. Ils encourent alors un risque de perte ou d'impossibilité de sortie, et le système entier pourrait s'effondrer. Il y aurait même un risque de devoir procéder à une nouvelle vente du jeton de gouvernance $MKR pour combler le déficit. C’est pourquoi le prix de $MKR a chuté de plus de 30 % pendant la crise, avant de rebondir rapidement à son niveau précédent une fois la crise de l'USDC résolue.

Graphique : Évolution des prix de l'USDC et du MKR pendant la crise de dé-ancrage

Source : Trend Research, Tradingview

Outre l’opportunité de transaction liée à la revalorisation de MKR, le prix du DAI lui-même présente des opportunités. En effet, le taux de couverture combiné des actifs soutenant le DAI est généralement supérieur à 150 %, ce qui rend le DAI une version renforcée de l'USDC. Lorsque son prix est inférieur à celui de l'USDC, puis une fois confirmée la disparition du risque lié à l'USDC, il devrait rebondir plus rapidement. Comme le montre le graphique ci-dessous, lorsque la crise a commencé à être absorbée par le marché le 11, le prix du DAI est resté légèrement supérieur à celui de l'USDC.

Graphique : Évolution des prix du DAI et du MKR pendant la crise de dé-ancrage

Source : Trend Research, Tradingview

Il convient également de noter qu’au cours de cette crise, le module de frappe de stablecoin PSM a vu affluer massivement 950 millions d’USDC, tandis que les dépôts en GUSD, non exposés au risque, ont fortement diminué, tout comme d’autres pools de garantie. Cela illustre un phénomène de « fuite des bons actifs ». La gestion de ce type de risque structurel mérite une attention accrue.

Liquity

Liquity a été lancé en avril 2021. C'est une plateforme de prêt décentralisée basée sur Ethereum permettant aux utilisateurs, et uniquement eux, de générer le stablecoin ancré au dollar LUSD en mettant en garantie de l'ETH. Liquity ne facture aucun intérêt sur les prêts, seulement des frais ponctuels de frappe et de rachat, encourageant ainsi les utilisateurs à conserver le LUSD sur le long terme. Géré par des contrats intelligents, le protocole ne peut être modifié une fois déployé, et n’assure pas lui-même l’interface frontale, qui dépend de solutions tierces. Il présente ainsi un haut degré de décentralisation et de résistance à la censure.

Actuellement, l’émission de $LUSD est d’environ 243 millions, la TVL à 572 millions de dollars, la quantité d’ETH misée à 388 000, avec un taux de garantie total de 235,1 %.

Le taux de garantie minimal de Liquity est de 110 %. En dessous de 150 %, le système entre en mode de récupération, et en dessous de 110 %, les liquidations sont déclenchées. En mode de récupération, les coffres avec un taux de garantie inférieur à 150 % peuvent être liquidés, et toute action réduisant davantage le taux de garantie global est interdite. Ce mode vise à relever rapidement le taux de garantie global au-dessus de 150 % pour réduire le risque systémique.

Liquity utilise un mécanisme de liquidation en cascade pour maintenir la stabilité du système. Le pool de stabilité incite les utilisateurs à y déposer du LUSD via du minage de liquidité, et lors d’une liquidation, le LUSD est brûlé et l’ETH distribué. Lorsque le pool de stabilité est vide, le système effectue une redistribution de la dette, attribuant proportionnellement la dette restante et l’ETH aux autres détenteurs de coffres.

Les fournisseurs du pool de stabilité et les opérateurs frontaux reçoivent des récompenses en jeton de gouvernance LQTY. Le LQTY représente un droit de prélèvement sur les revenus du protocole (frais de frappe et de rachat) et sur les droits de gouvernance (droit de vote).

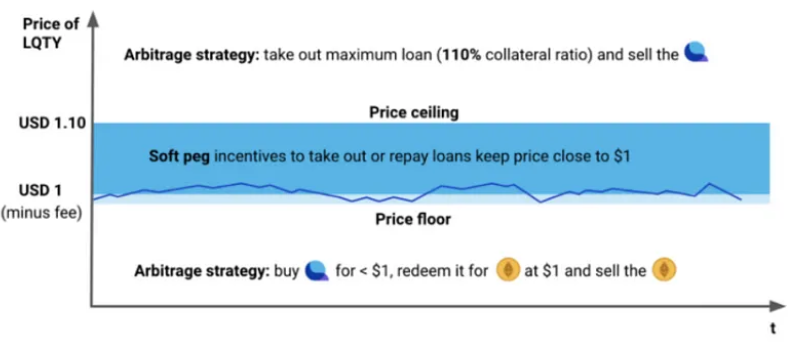

Lorsque le prix du LUSD est inférieur à 1 dollar, les utilisateurs peuvent l’acheter à bas prix sur le marché, puis le rembourser pour racheter de l’ETH avec profit. Lorsque le prix du LUSD est supérieur à 1 dollar (ex. 1,1), ils peuvent mettre de l’ETH en garantie pour frapper du LUSD, puis le vendre à haut prix sur le marché avec profit. Ainsi, le prix du LUSD oscille entre (1 - frais de rachat, 1,1) et tend vers 1 dollar. C’est le mécanisme d’ancrage rigide du LUSD. De plus, comme les utilisateurs peuvent à tout moment frapper ou brûler du LUSD à 1 dollar, ils forment une anticipation psychologique (point focal de Schelling) selon laquelle 1 LUSD = 1 USD.

Graphique : Mécanisme d'ancrage du LUSD

Source : Trend Research, Liquity

Le 19 mai 2021, le prix de l’ETH est passé de 3400 à 1800 dollars en peu de temps, entraînant la liquidation de plus de 300 adresses. Liquity a activé deux fois son mode de récupération, mais trop rapidement (le taux de garantie est revenu au-dessus de 150 % avant d’être capturé par les données de Dune). Pendant cette période, 93,5 millions de LUSD de dette ont été liquidés, et 48 668 ETH ont été alloués aux déposants du pool de stabilité. Toutes ces liquidations ont été traitées par le pool de stabilité, dont les participants ont acquis de l’ETH à rabais. Le mode de redistribution n’a pas été déclenché, ce test de stress démontrant la robustesse du modèle Liquity.

Graphique : Évolution du taux de garantie total du système Liquity (TCR = Total Collateral Ratio)

Source : Trend Research, Dune

Durant la panique autour de l’USDC, le LUSD a également fluctué, descendant à 0,96 et montant à 1,03, avant d’être rapidement rétabli par les arbitragistes. Concrètement, un utilisateur pouvait acheter du LUSD à 0,96 dollar sur le marché secondaire, le rembourser sur le système Liquity pour récupérer son ETH en garantie. Comme le système Liquity valorise toujours le LUSD à 1 dollar, la valeur de l’ETH récupéré était supérieure au coût d’achat du LUSD, réalisant ainsi un profit d’arbitrage.

Source : Trend Research, Dune

La hausse du LUSD en période de crise s’explique par deux facteurs : d’une part, certains utilisateurs, souhaitant éviter la liquidation, doivent rembourser leur LUSD, créant une demande ; d’autre part, d’autres utilisateurs ont intérêt à déposer du LUSD dans le pool de stabilité pour acquérir à moindre coût l’ETH liquidé à prix réduit. Enfin, les détenteurs d’USDC fuyant précipitamment les pools de liquidité LUSD/USDC ont également contribué à faire monter artificiellement le prix du LUSD.

Le jour de la panique sur l’USDC, les fluctuations de prix ont créé des opportunités d’arbitrage, entraînant une nette augmentation des volumes de frappe et de destruction du LUSD. 21,98 millions de LUSD ont été frappés, 11,22 millions brûlés, soit une augmentation nette d’environ 10 millions de LUSD, représentant environ 4 % de l’offre totale du jour. Cela a provoqué une forte hausse des revenus du protocole le 11 mars, générant 377 000 LUSD lors de la frappe et 97,4 ETH lors du rachat. Ces revenus sont intégralement reversés aux détenteurs de LQTY, entraînant une hausse significative du rendement du LQTY. En outre, la crise a accru l’intérêt pour le LUSD, stablecoin fortement décentralisé, visible à la hausse continue de l’offre de LUSD et du nombre de coffres (Trove), avec une croissance de 12 % de l’offre totale entre le 11 et le 16 mars.

Graphique : Frappe, destruction, revenus du protocole, revenus de rachat du LUSD

Source : Trend Research, Dune

Reflexer

Reflexer est une plateforme de stablecoin décentralisée à garantie excédentaire, permettant aux utilisateurs de générer RAI, un stablecoin non ancré à une monnaie fiduciaire ni à un actif, en mettant de l’ETH en garantie.

Le prix de rachat du RAI est ajusté automatiquement par un algorithme basé sur un contrôleur PID, en fonction de l’offre et de la demande du marché, afin d’assurer une faible volatilité. Les utilisateurs génèrent du RAI en mettant de l’ETH en garantie excédentaire, payent un intérêt annuel de 2 %, et peuvent rembourser le RAI pour récupérer leur ETH. Le seuil de liquidation est fixé à 145 %, bien que le taux de garantie excédentaire actuel soit compris entre 300 % et 400 %. Reflexer dispose de trois mécanismes de liquidation pour assurer la sécurité du système et perçoit des frais de stabilité de 2 % servant de tampon excédentaire. FLX est le jeton de gouvernance de Reflexer et agit comme prêteur en dernier ressort.

Lorsque l’équilibre offre-demande est rompu, Reflexer ajuste activement le prix de rachat du RAI, incitant les utilisateurs à arbitrer pour ramener le prix du marché vers ce prix cible. Le système RAI utilise un mécanisme basé sur un contrôleur PID (proportionnel-intégral-dérivé), utilisant une série de paramètres pour réguler ce processus.

Lorsque la valeur de la garantie d’un utilisateur devient inférieure à un certain seuil par rapport à la valeur empruntée, une liquidation est déclenchée. Les liquidateurs acquièrent l’ETH en garantie à un rabais fixe par adjudication, remb

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News