Dollar sur Internet de la valeur : Rapport économique du marché USDC 2025

TechFlow SélectionTechFlow Sélection

Dollar sur Internet de la valeur : Rapport économique du marché USDC 2025

Circle construit une plateforme technologique ouverte centrée sur l'USDC, visant à créer des effets de réseau et une utilité similaires pour les services financiers.

Rédaction : Circle

Traduction : Will 阿望

Nous avons déjà vu suffisamment d'exemples en 2024 pour établir un consensus sur le statut de « tueur » des stablecoins. Stripe est même allé jusqu'à racheter Bridge, un fournisseur de services stablecoin, avec de véritables fonds, créant ainsi le montant le plus élevé jamais atteint dans une transaction d'acquisition du secteur. Avec la clarification progressive des signaux réglementaires émanant du gouvernement américain, l'année 2025 sera sans aucun doute une grande année pour le marché des stablecoins. De nombreux émetteurs de stablecoins, divers types de stablecoins et une expansion constante des cas d'utilisation promettent une profusion d'innovations.

Circle, entreprise de technologie financière et émettrice du stablecoin régulé USDC, est aujourd'hui l'un des projets les plus réussis au monde. En tant que projet en phase pré-IPO suivant la voie traditionnelle des marchés capitalistes, Circle illustre comment raconter une histoire compréhensible par la finance traditionnelle et étendre les scénarios d’application classiques. C’est un modèle à étudier et à imiter pour tous les émetteurs de stablecoins et projets prétendant atteindre l’adoption massive.

-

Premier niveau narratif : la mise à niveau financière d’internet. Circle construit un réseau interconnecté de valeur basé sur les stablecoins, offrant une modernisation du système financier mondial. La blockchain apporte à la transmission de la valeur la vitesse et l’échelle d'internet. L'histoire ici prolonge celle de « internet + », plutôt que d’étendre « blockchain + », car toutes les applications actuelles reposent sur internet.

-

Deuxième niveau narratif : mise à niveau du réseau interconnecté via USDC. Le dollar numérique USDC est une version tokenisée de la monnaie fiduciaire, intégrée à internet, permettant aux particuliers et entreprises de transférer, dépenser, épargner et stocker de la valeur avec la même efficacité et échelle que nos données internet actuelles.

-

En raison des limites des infrastructures financières, la transmission d’informations et celle des fonds sont aujourd’hui dissociées. En revanche, le Web3 fondé sur la blockchain intègre directement la valeur à l’architecture traditionnelle d’internet, faisant des utilisateurs les propriétaires de leurs données et autres actifs technologiques (y compris la monnaie), tout en facilitant l’échange de valeur. Dans ce Web3, USDC devient le dollar d’internet. Il permet d’utiliser les innovations des réseaux blockchain pour combler et renforcer le système bancaire mondial.

-

Troisième niveau narratif : élargissement des cas d’usage grâce à l’effet réseau. Le dollar et internet possèdent déjà un fort effet réseau. Dans le monde réel comme en ligne, le dollar est une monnaie bénéficiant d’un effet réseau puissant. La technologie blockchain confère à USDC des fonctionnalités supérieures et un potentiel d’applications inédit, tout en s’appuyant sur internet pour son déploiement. Circle construit une plateforme ouverte centrée sur USDC, tirant parti de la dominance et de l’usage généralisé du dollar, combinés à l’échelle, la rapidité et l’avantage coût d’internet, afin d’atteindre un effet réseau similaire et une utilité pratique comparable dans les services financiers.

Cette narration clairement définie et l’expansion continue des cas d’usage ont conduit au succès de USDC par Circle. Nous traduisons donc le rapport récent publié par Circle, intitulé 2025 State of the USDC Economy, pour servir de référence commune.

Texte complet de 18 000 caractères. Bonne lecture :

I. Résumé exécutif par Jeremy Allaire

L’année écoulée a marqué une avancée significative pour USDC en termes de croissance économique et de maturité des applications. À l’échelle mondiale, la tendance s’accélère fortement alors qu’un nombre croissant de particuliers et d’entreprises découvrent la puissance du dollar numérique sur les réseaux blockchain. Les développeurs trouvent continuellement de nouvelles façons d’utiliser USDC et les technologies de Circle pour créer des plateformes d’application, rendant le commerce et la finance mondiaux plus efficaces, rapides et inclusifs.

Voici les chiffres clés de USDC en 2024 :

-

La circulation totale de USDC a augmenté de plus de 78 % en glissement annuel, dépassant la croissance de tout autre grand stablecoin. En novembre 2024 seulement, le volume mensuel des transactions a atteint 1 000 milliards de dollars, tandis que le volume cumulé historique a dépassé 18 000 milliards de dollars.

-

La base d'utilisateurs de USDC est solide et devient mainstream. Grâce à l'élargissement des partenariats avec les principaux échanges d'actifs numériques, banques et portefeuilles, USDC est désormais accessible via plus de 500 millions de portefeuilles finaux, prenant en charge une gamme d'applications allant des activités sur les marchés numériques de capitaux au stockage de valeur en dollars, ainsi qu'une vague croissante d'applications de paiement à l'échelle mondiale.

USDC est un stablecoin adossé au dollar. Outre la position dominante du dollar dans le commerce, les paiements et la finance mondiale, trois facteurs supplémentaires devraient accélérer l’adoption et l’utilité de USDC. Tout comme dans l’histoire technologique, où l’internet par modem et les navigateurs imparfaits ont évolué vers le haut débit et les réseaux mobiles, puis vers la recherche et le commerce électronique mettant à portée de main des milliards de personnes toutes les connaissances du monde et tous les biens vendables.

-

Clarté juridique et réglementaire. Partout dans le monde, des règles émergentes sur les stablecoins établissent des normes robustes de conformité, protégeant les consommateurs et ouvrant la voie à une intégration institutionnelle plus large, ce qui correspond exactement à la manière dont Circle opère. Des signes forts indiquent que les États-Unis suivront bientôt cet exemple et joueront un rôle central dans la coordination mondiale de ces règles. Cette tendance vers une clarté réglementaire renforcera la confiance des ménages, des entreprises et des institutions financières envers USDC.

-

Évolutivité des réseaux blockchain. Parallèlement, l’infrastructure blockchain s’améliore rapidement, devenant plus rapide, plus sûre et plus souple. Les développeurs simplifient l’expérience utilisateur et repoussent la complexité en arrière-plan, permettant à la technologie de « fonctionner correctement ». Les blockchains ayant résolu les problèmes majeurs d’évolutivité peuvent maintenant prendre en charge les paiements USDC à l’échelle mondiale pour quelques centimes seulement.

-

Expérience utilisateur exceptionnelle. Le nombre de connexions entre USDC et la finance traditionnelle explose. Le réseau bancaire mondial en constante expansion de Circle ajoute un accès direct à USDC dans de nombreux centres financiers à travers le monde. L’augmentation des partenariats permet de débloquer davantage d’applications traditionnelles de paiement, notamment la paie internationale, les paiements aux fournisseurs, les virements internationaux, les paiements aux commerçants, etc.

Grâce à tous ces facteurs, combinés à un réseau ouvert de valeur internet et à un débit ultra-rapide, le réseau stablecoin de Circle permet une distribution quasi instantanée de la valeur à l’échelle mondiale. Prenons l’exemple du stockage et du transfert vidéo : en 2002, envoyer un fichier vidéo était très compliqué. Vingt ans plus tard, les gens regardent chaque jour plus d’un milliard d’heures de vidéos.

La croissance de l’économie USDC reflète une tendance plus large vers l’ouverture financière. Les progrès technologiques et la popularité des API dessinent un avenir où les paiements instantanés et à faible coût deviennent la norme attendue. Des études récentes confirment cette tendance : 65 % des cadres dirigeants du secteur des paiements reconnaissent la nécessité d’étendre les infrastructures de paiement instantané. Pourtant, le développement des systèmes de paiement traditionnels reste relativement lent. USDC pourrait aider le paysage des paiements en mutation à réaliser pleinement son potentiel, en particulier dans les marchés émergents qui passent rapidement des paiements en espèces aux paiements non-cash.

Disposer d’une échelle internet, d’une qualité professionnelle et d’une conformité réglementaire n’est pas simplement une stratégie commerciale judicieuse pour Circle — c’est une exigence indispensable pour devenir une plateforme florissante. Il y a plus de dix ans, Circle s’est engagé à créer une entreprise exploitant les meilleurs atouts de la blockchain — vitesse élevée, faible coût, couverture inclusive et programmabilité — pour reconstruire dès les bases l’échange global de valeur via l’infrastructure internet. Comme le montre ce rapport, Circle honore sa mission d’accroître la prospérité économique mondiale grâce à un échange de valeur sans friction.

Circle est plus optimiste que jamais quant à l’avenir — pas seulement pour lui-même, mais aussi pour chacun des acteurs de l’écosystème USDC. Jeremy Allaire, Co-fondateur & PDG de Circle

II. À propos de Circle et USDC

2.1 Le réseau stablecoin de Circle

L’intérêt mondial pour USDC grandit de manière organique, de plus en plus d’entreprises et de particuliers reconnaissant que les stablecoins et les réseaux blockchain peuvent résoudre des problèmes persistants liés aux paiements mondiaux. Ces problèmes découlent principalement des anciennes voies de paiement encore utilisées dans les activités commerciales actuelles. SWIFT et ACH — deux exemples parmi les nombreux circuits fragmentés composant le paysage actuel des paiements internationaux — ont été créés respectivement en 1977 et 1972. Même les développements plus récents, comme SEPA dans la zone euro ou les systèmes nationaux de paiement instantané dans plusieurs grands marchés, manquent encore d’interopérabilité globale et d’effets d’échelle.

Ces lacunes entraînent des coûts élevés, des délais et d'autres obstacles, aggravant en outre les problèmes d'inclusion financière pour les populations exclues du système bancaire mondial. Globalement, ces frictions imposent une taxe substantielle aux activités commerciales mondiales. Nous avons désespérément besoin d'une nouvelle norme mondiale pour les flux financiers — facile à connecter, sécurisée, fiable et accessible à tous — capable de résoudre ces points douloureux et de libérer d'immenses opportunités. Cette vision devient réalité sous la forme du réseau stablecoin de Circle.

Circle collabore avec des banques leaders, des prestataires de services de paiement et d'autres institutions à travers le monde, en plaçant USDC — le plus grand stablecoin régulé au monde — au cœur d'un réseau reliant tous les participants à un système de règlement complet basé sur internet. USDC utilise les innovations des réseaux blockchain pour combler et renforcer le système financier bancaire mondial. Depuis son lancement en 2018, Circle a permis un flux bidirectionnel de plus de 850 milliards de dollars entre les monnaies fiduciaires et les blockchains supportées. Ce réseau stablecoin permet aux banques, prestataires de paiement, entreprises et consommateurs d'utiliser USDC pour des règlements globaux en temps réel, à coût très bas et avec une accessibilité mondiale.

Au cours du demi-siècle écoulé depuis l'apparition de SWIFT et d'ACH, les communications mondiales ont subi une transformation radicale, permettant aux gens de communiquer instantanément à l'échelle planétaire. Des milliards de personnes peuvent regarder des films hollywoodiens dans le métro, accéder presque gratuitement et en temps réel à toute la connaissance humaine, acheter ou vendre presque n'importe quel produit du monde entier. Circle construit un réseau interconnecté de valeur fondé sur les stablecoins, offrant une mise à niveau du système financier mondial. Comme expliqué dans ce rapport, cette transformation est en cours, et Circle prévoit des progrès accélérés à partir de 2025.

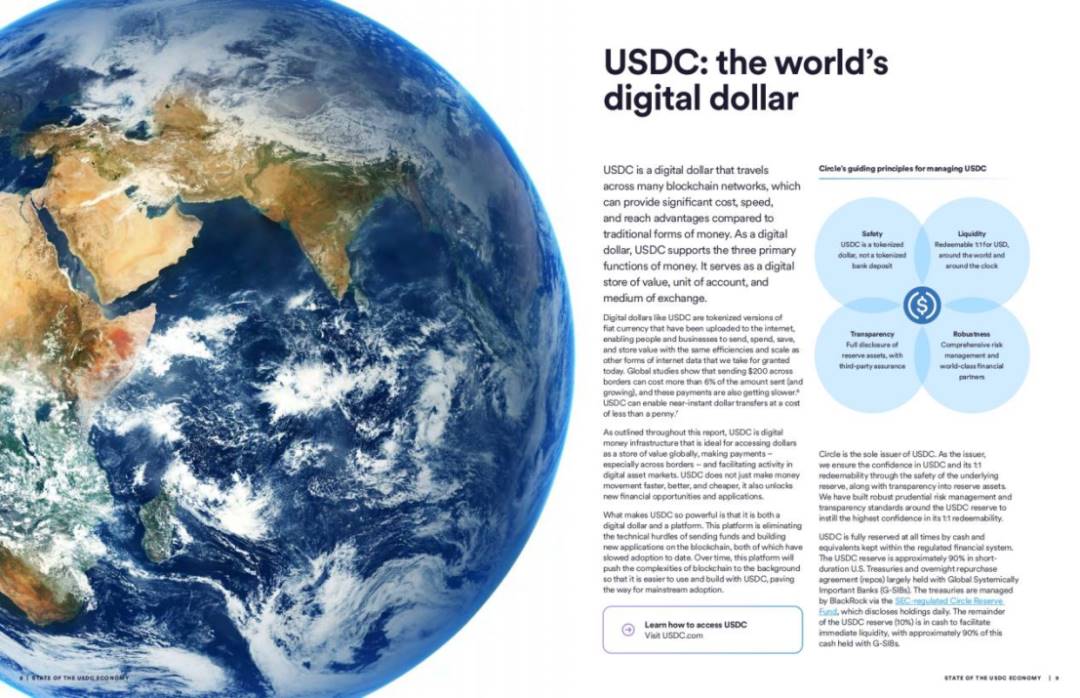

2.2 USDC : à la fois monnaie et plateforme

USDC est un dollar numérique pouvant circuler sur plusieurs réseaux blockchain, offrant des avantages significatifs en coût, vitesse et couverture comparé aux formes traditionnelles de monnaie. USDC remplit les trois fonctions fondamentales de la monnaie : il sert de réserve de valeur numérique (Digital Store of Value), d’unité de compte (Unit of Account) et de moyen d’échange (Medium of Exchange).

Le dollar numérique USDC est une version tokenisée de la monnaie fiduciaire, intégré à internet, permettant aux individus et aux entreprises de transférer, dépenser, épargner et stocker de la valeur avec la même efficacité et échelle que nos données internet actuelles. Selon des études mondiales, envoyer 200 dollars par virement international peut coûter plus de 6 % du montant envoyé (et ce taux augmente), et la rapidité de ces paiements diminue également. USDC permet des transferts de dollars quasi instantanés pour moins d’un centime.

En outre, USDC constitue une infrastructure idéale pour les monnaies numériques, utilisable mondialement comme réserve de valeur, pour les paiements (notamment transfrontaliers) et pour stimuler les activités des marchés d’actifs numériques. USDC ne rend pas seulement les flux financiers plus rapides, meilleurs et moins chers, il ouvre aussi de nouvelles opportunités financières et applications.

En tant que pont entre la finance traditionnelle et la blockchain, USDC doit être étroitement intégré au système bancaire à tout moment. Circle collabore avec plusieurs banques systémiquement importantes (G-SIBs) pour garantir que USDC soit toujours échangeable contre des dollars au ratio 1:1. Ces banques partenaires sont stratégiquement réparties à travers le monde, rendant USDC rentable et facilement accessible sur les marchés à forte demande.

Cette année, Circle a commencé à proposer USDC via des systèmes nationaux de paiement et en monnaie locale dans certains pays. À mesure que Circle cherchera davantage d'intégrations bancaires, cette disponibilité locale devrait devenir plus étendue. USDC est également accepté comme monnaie de règlement principale par les principales organisations de cartes et réseaux de paiement, soutenant ainsi son usage comme moyen d'échange.

USDC est si puissant parce qu’il est à la fois un dollar numérique et une plateforme. Cette plateforme élimine les barrières techniques liées au transfert de fonds et à la construction d’applications sur la blockchain, deux facteurs qui ont auparavant freiné l’adoption. Avec le temps, cette plateforme repoussera la complexité de la blockchain en arrière-plan, rendant l’utilisation et la création autour de USDC plus simples, ouvrant ainsi la voie à une adoption massive.

2.3 Principes de conformité de Circle pour gérer USDC

Les principes fondamentaux de Circle pour gérer USDC : 1) Sécurité : USDC est un dollar tokenisé, pas un dépôt bancaire tokenisé ; 2) Transparence : divulgation complète des actifs de réserve, vérifiée par des tiers ; 3) Liquidité : échangeable 1:1 contre des dollars à tout moment, partout dans le monde ; 4) Solidité : gestion complète des risques et partenaires financiers de premier plan.

Circle est le seul émetteur de USDC. En tant qu’émetteur, Circle a établi des normes rigoureuses de gestion prudente des risques et de transparence concernant les réserves de USDC, afin d’instaurer la plus haute confiance en sa rachatabilité 1:1. USDC est toujours entièrement garanti par des liquidités et équivalents de trésorerie conservés dans le système financier réglementé, environ 90 % en obligations américaines à court terme et en accords de pension (repos). Ces obligations sont gérées par BlackRock via le Circle Reserve Fund, supervisé par la SEC américaine, dont les positions sont divulguées quotidiennement. Le reste des réserves (10 %) est constitué de liquidités, assurant une liquidité immédiate, dont environ 90 % sont déposées chez des G-SIBs.

Chaque semaine, Circle publie sur circle.com une page de transparence affichant les actifs de réserve, les informations sur la création et le rachat. Chaque mois, un rapport sur les réserves de USDC et EURC est publié, examiné par l’auditeur indépendant Deloitte. Circle est réglementé aux États-Unis et dans d’autres juridictions mondiales, notamment en matière d’identification des clients (KYC), de lutte contre le blanchiment d’argent (AML), de sanctions, de confidentialité, de rapports réglementaires et d’autres programmes de gestion des risques. Il effectue également une surveillance et un filtrage blockchain pour lutter contre l’exploitation des mineurs, les adresses sanctionnées, le financement du terrorisme et autres activités illégales.

USDC bénéficie également de clarté juridique et réglementaire en Europe. Circle est devenu le premier émetteur global majeur de stablecoin conforme au cadre MiCA — le stablecoin en euros EURC, entièrement émis et réservé par l’institution électronique monétaire réglementée de Circle en France, conforme au Règlement européen sur les marchés des actifs cryptographiques (MiCA). Début octobre 2024, EURC est devenu le stablecoin adossé à l’euro ayant la plus grande offre en circulation, avec un volume hebdomadaire de transferts dépassant 1 milliard de dollars. EURC est disponible sur plusieurs blockchains et largement soutenu par de grands prestataires de services d’actifs numériques en Europe. La croissance des stablecoins non adossés au dollar ouvre de nouvelles possibilités pour la finance blockchain, notamment en change (FX), marchés locaux de capitaux, efforts de tokenisation, et canaux régionaux de virements et paiements transfrontaliers.

III. Le dollar sur internet

La mission de Circle est d'accroître la prospérité économique mondiale grâce à un échange de valeur sans friction. Circle croit fermement que les avantages de vitesse, de coût et d’accessibilité offerts par le commerce basé sur la blockchain peuvent bénéficier substantiellement à des milliards de personnes à travers le monde.

USDC aide déjà à accélérer l’évolution des services financiers traditionnels dans les économies développées, mais son impact le plus important pourrait être d’aider les 1,4 milliard de personnes non bancarisées. Beaucoup d’entre elles vivent loin des infrastructures financières comme les téléphones mobiles, internet, les fintechs ou les banques physiques. USDC est un moyen d’apporter directement un dollar numérique bon marché et transparent entre leurs mains.

3.1 La vitesse d’internet appliquée au transfert de valeur

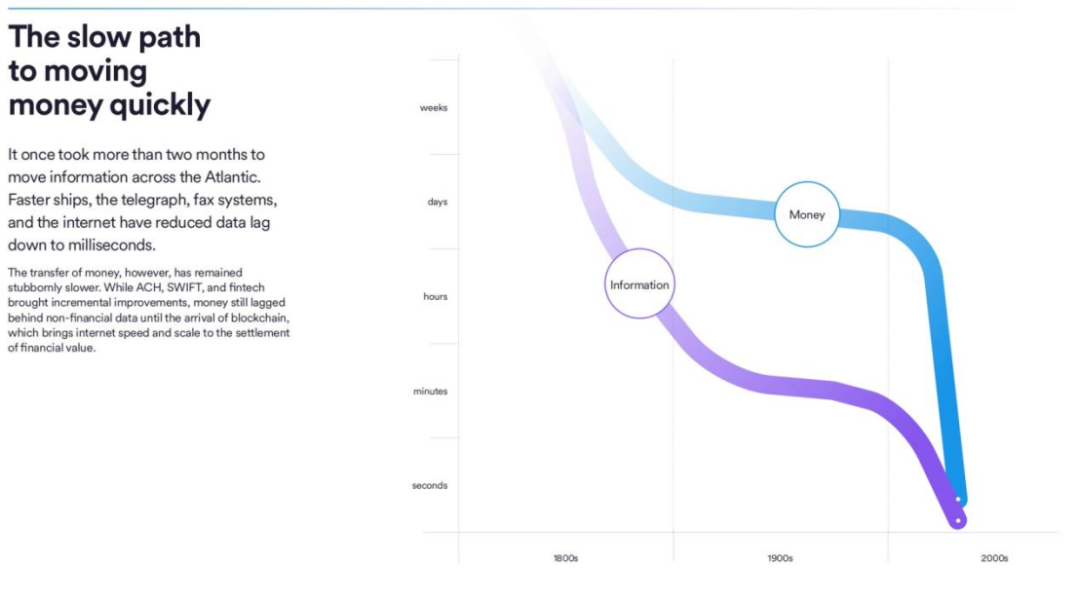

Tout cela découle de l’ouverture inhérente de USDC. USDC repose sur des réseaux blockchain ouverts, intégrant directement la monnaie, les paiements, le crédit et d'autres fonctions programmables à l'architecture d'internet. Fin 2024, USDC était nativement pris en charge sur 16 blockchains, dont Ethereum — la blockchain de contrats intelligents la plus importante au monde — ainsi que de nombreuses blockchains de « troisième génération » conçues dès leur base pour des règlements quasi instantanés et quasi gratuits.

USDC propulse le transfert de fonds vers un nouveau paradigme. Autrefois, faire traverser l’Atlantique à une information prenait plus de deux mois ; des moyens plus rapides, comme le télégraphe, le fax ou internet, ont ramené le délai à quelques millisecondes. Pourtant, le transfert d’argent est resté lent. Bien que ACH, SWIFT et les fintechs aient apporté certaines améliorations, avant la blockchain, les transferts d’argent restaient en retard par rapport aux données non financières. La blockchain apporte à la transmission de la valeur la vitesse et l’échelle d’internet.

3.2 Croissance progressive de la base d'utilisateurs USDC

Partout dans le monde, le nombre d'utilisateurs de USDC augmente régulièrement. Depuis début 2023, le nombre de portefeuilles détenant au moins 10 dollars USDC a presque doublé, atteignant 3,9 millions d'adresses, dont la majorité de la croissance s'est produite en 2024. Ce phénomène s'inscrit dans une transformation plus vaste et durable, qui dure depuis au moins vingt ans dans le domaine des services financiers. Entre le début et le milieu des années 2000, l'apparition des téléphones mobiles et smartphones, ainsi que des réglementations telles que la Directive européenne sur les services de paiement (PSD), ont ouvert la voie aux entreprises technologiques pour fournir des services financiers.

En somme, la numérisation financière entraîne des changements majeurs. Les porte-monnaie numériques (y compris ceux associés à des cartes de paiement) deviennent un mode de paiement privilégié, et les paiements commerciaux se digitalisent rapidement.

Au cours de l'année écoulée, Circle a noué des partenariats avec de nombreuses entreprises capables désormais de distribuer directement USDC à des millions de leurs propres utilisateurs. Bien que ces partenariats en soient encore à leurs débuts, Circle s'attend à ce qu'ils contribuent à la prochaine phase de croissance de USDC en élargissant l'accès au dollar grâce à leur vaste base d'utilisateurs.

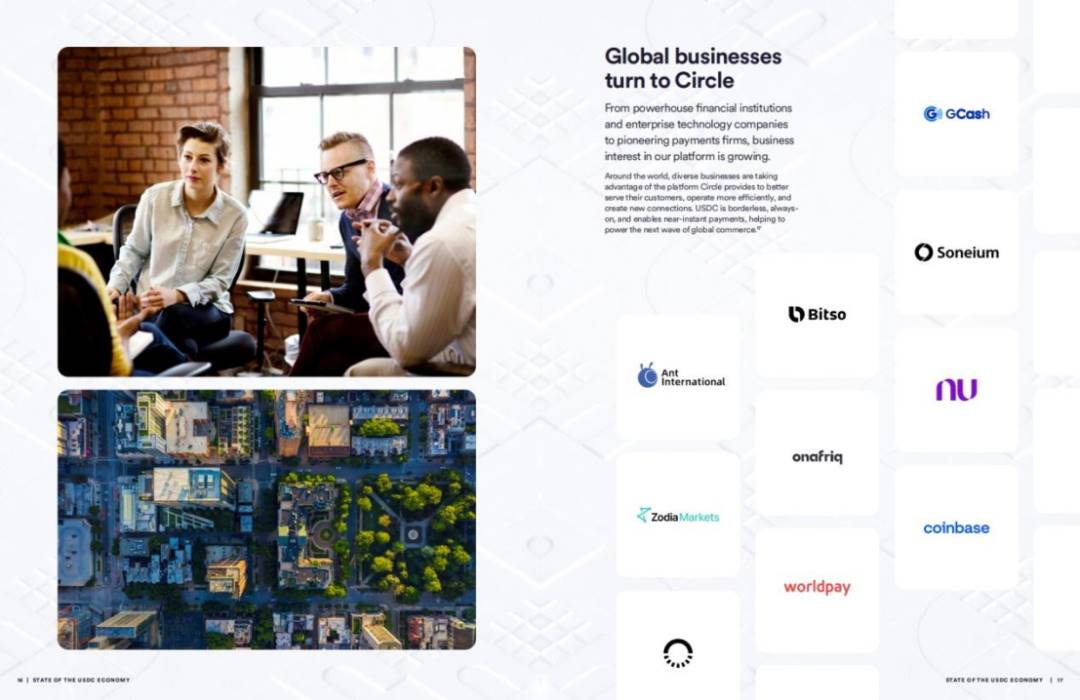

3.3 Intérêt croissant des grandes entreprises pour Circle

L’intérêt commercial pour Circle s’intensifie, allant des puissantes institutions financières et sociétés technologiques aux entreprises pionnières du paiement. Diverses entreprises du monde entier exploitent la plateforme de Circle pour mieux servir leurs clients, fonctionner plus efficacement et créer de nouveaux liens. USDC, sans frontières, toujours actif et permettant des paiements quasi instantanés, soutient la prochaine vague du commerce mondial.

IV. Un nouveau système financier internet — Internet de la Valeur

La croissance de la base d'utilisateurs USDC coïncide avec l’émergence d’un nouveau système financier internet, créant ensemble de nouvelles façons d’échanger de la valeur, renforçant et étendant les activités du système financier traditionnel. Avec le temps, Circle s’attend à ce que de plus en plus de personnes, entreprises et institutions convergent autour des protocoles internet ouverts offrant une utilité inégalée, faisant migrer davantage d’activités financières traditionnelles vers ce nouveau système financier internet — l’Internet de la Valeur. Cette tendance va de l’information à la communication, jusqu’à la monnaie elle-même — les stablecoins.

4.1 La trajectoire du développement d’internet

Pour comprendre ce changement imminent et le rôle que Circle souhaite jouer, rappelons-nous l’évolution précoce d’internet. L’apparition du web commercial dans les années 1990, puis la diffusion de l’accès « écriture » au début des années 2000, ont donné naissance à de nouveaux modèles commerciaux de plateforme, autonomisant les créateurs et connectant directement les utilisateurs. Ces plateformes dominent encore internet aujourd’hui, dans des domaines comme les réseaux sociaux, le covoiturage, le commerce électronique ou les boutiques d’applications. Accumulant d’importants effets de réseau et une échelle mondiale, elles ont créé une utilité qui leur permet d’interagir en profondeur et durablement avec leurs utilisateurs fidèles.

L’émergence de monnaies numériques comme USDC résulte de la collision entre la monnaie, la loi de Moore et la loi de Metcalfe. Dans le monde réel comme sur internet, le dollar est une monnaie dotée d’un effet réseau. Circle construit une plateforme technologique centrée sur USDC, s’appuyant sur la force et l’utilisation massive actuelle du dollar, afin de tirer pleinement parti de l’échelle, de la vitesse et de l’avantage coût d’internet pour créer un effet réseau et une utilité similaires dans les services financiers.

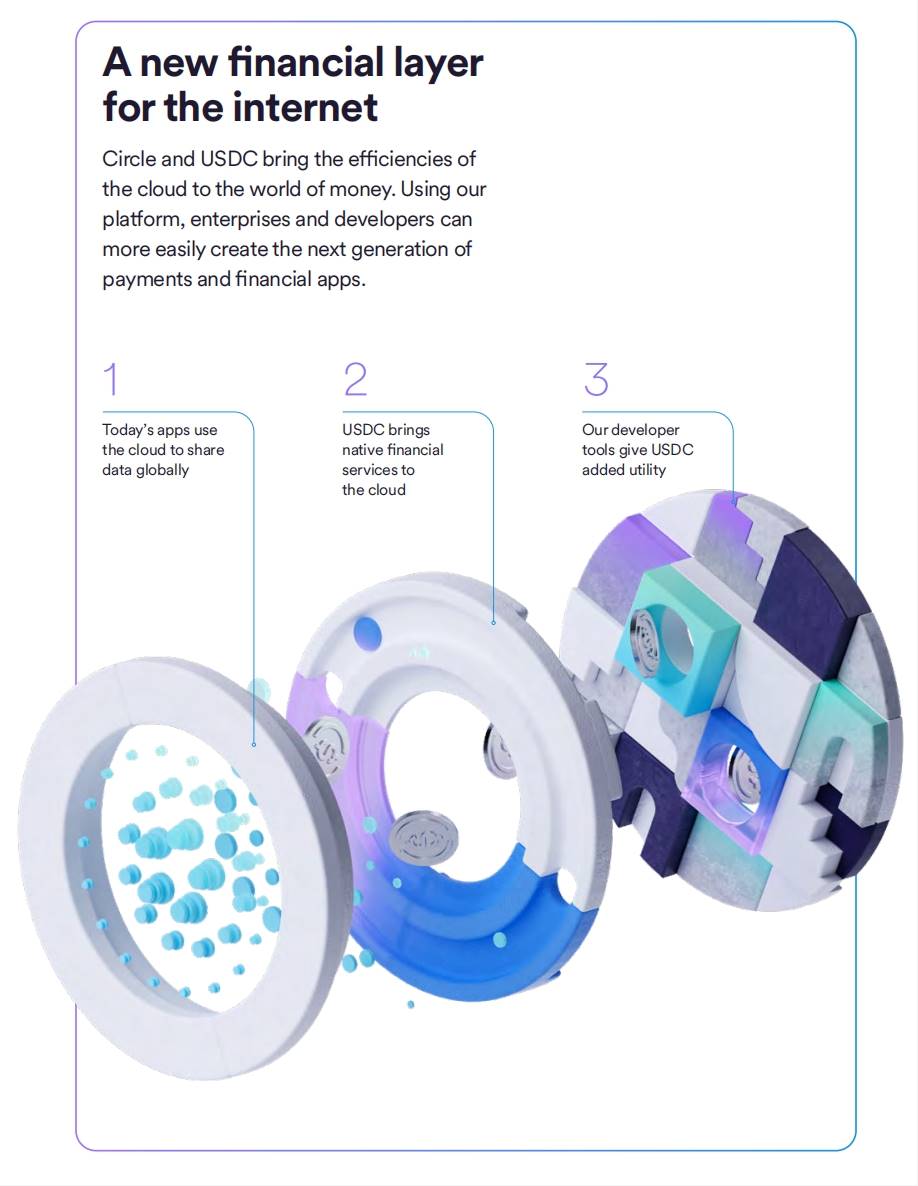

4.2 La couche valeur d’internet

Pour cela, Circle a conçu USDC selon des standards ouverts et des blockchains à contrats intelligents, permettant à tout développeur d’accéder facilement aux outils nécessaires pour construire des applications mondiales et évolutives en dollar numérique. Cette programmabilité et composable est révolutionnaire : elle donne à USDC des fonctionnalités plus puissantes que le dollar traditionnel et un potentiel d’applications inédit.

Circle propose aux développeurs une série de services supplémentaires visant à faciliter l’utilisation de USDC par leurs entreprises et clients finaux. Cela inclut plusieurs types de portefeuilles supportés par USDC, intégrables directement dans les interfaces clients existantes avec seulement quelques lignes de code, ainsi qu’une bibliothèque croissante de modèles de contrats intelligents éliminant la plupart des complexités liées à la création d’applications sur blockchain. D’autres services visent à simplifier le paiement des frais de transaction sur le réseau, généralement exprimés en jeton natif de la blockchain, ajoutant des étapes et des obstacles. Circle permet désormais de payer ces frais avec USDC.

Par ailleurs, en tant qu’entreprise de services financiers réglementée, Circle place la conformité au cœur de ses priorités. Les développeurs et entreprises construisant sur la plateforme Circle ont accès à des outils garantissant le respect des normes anti-blanchiment (AML), grâce à une analyse en temps réel des transactions, une surveillance continue et le respect des obligations de la règle du voyage. Le nouvel moteur de conformité de Circle fournit aux développeurs des ressources pour répondre à leurs besoins réglementaires, diffusant des outils sûrs, solides et responsables à l’ensemble de l’écosystème des actifs numériques.

Au cours des vingt dernières années, les principaux fournisseurs de cloud ont résolu des problèmes comme le stockage de données à la demande, permettant aux entreprises internet actuelles de se concentrer moins sur l’infrastructure et davantage sur l’innovation et l’expérience client. De même, Circle propose une boîte à outils complète pour favoriser le développement du « Web3 ».

Le Web3 intègre directement la valeur dans l’architecture d’internet, permettant aux utilisateurs de devenir propriétaires de leurs données et autres actifs technologiques (y compris la monnaie), et favorisant l’échange de valeur. En outre, le Web3 peut devenir une nouvelle couche fondamentale d’internet, offrant de nouvelles voies pour la gouvernance d’entreprise, la création de valeur et l’engagement des parties prenantes.

Tout comme aujourd’hui 94 % des entreprises du Fortune 500 dépendent du cloud public pour leurs opérations, Circle s’attend à ce que de plus en plus de grandes entreprises adoptent cet Internet de la Valeur dans les années à venir. Certaines études indiquent que plus de la moitié des dirigeants du Fortune 500 interrogés affirment que leur entreprise construit déjà sur blockchain. Au-delà de faciliter le lancement d’applications individuelles, Circle propose des fonctionnalités avancées transformant USDC en un lien reliant l’ensemble de l’écosystème blockchain. Le protocole de transfert inter-chaînes (CCTP), lancé en 2023, en est un exemple.

L’un des motifs du succès mondial de l’e-mail est sa portée universelle : SMTP permet une communication fluide entre utilisateurs, quelle que soit leur plateforme. De même, CCTP favorise l’interopérabilité de USDC entre les réseaux blockchain supportés. En éliminant les frictions et risques liés au transfert de valeur entre blockchains — qui ne peuvent pas communiquer directement — CCTP transforme une grande partie de l’écosystème blockchain en croissance en un réseau unique interconnecté, où USDC peut circuler librement. Bien qu’encore jeune, CCTP est déjà devenu le principal moyen de transférer USDC d’une blockchain à une autre. Depuis son lancement, CCTP a traité plus de 20 milliards de dollars de transferts USDC.

4.3 Cultiver l’écosystème des développeurs

Le flux d’argent touche presque tous les aspects du commerce local et mondial. Les solutions technologiques USDC et Circle reposent sur des protocoles ouverts et la programmabilité, offrant aux développeurs des outils familiers — notamment des API dans des langages de programmation standard — pour créer des applications puissantes capables de moderniser les systèmes financiers traditionnels.

Les développeurs explorent déjà cette nouvelle opportunité pour construire l’Internet de la Valeur. Crucialement, ce processus évolue à la fois de bas en haut et de haut en bas. Des entrepreneurs utilisent USDC et la plateforme Circle pour créer de nouvelles catégories d’applications financières. Parallèlement, les entreprises exploitent cette même infrastructure pour intégrer l’efficacité de USDC et de la blockchain à leurs opérations existantes. Chaque jour, Circle investit dans la croissance de l’écosystème blockchain et de la communauté des développeurs.

À l’échelle mondiale, Circle organise des ateliers et fournit d’autres ressources pour rendre plus facile la mise en œuvre concrète et l’accès au pouvoir du dollar numérique. Circle aide les développeurs à exploiter la plateforme USDC, intégrant des logiciels professionnels dans des applications fiables construites pour les cas d’usage de dollar numérique mis en lumière dans ce rapport.

Jusqu’à présent, l’essentiel des activités des développeurs USDC s’est concentré sur le renforcement des liens entre l’écosystème blockchain et les rails financiers traditionnels. Ces connexions servent de rampes d’entrée et de sortie, rendant USDC plus influent pour les usages de paiement existants. Ces activités soutiennent et renforcent le développement d’une économie on-chain plus solide, où toutes les activités financières reliant acheteurs, vendeurs et commerçants peuvent s’exécuter nativement sur blockchain.

Un autre domaine de plus en plus surveillé par la communauté des développeurs USDC est la convergence croissante entre blockchain et intelligence artificielle. Encore à ses débuts, des signes indiquent que les paiements autonomes utilisant USDC pourraient ouvrir de nouveaux modèles économiques pour les biens numériques et faciliter la consommation. La plateforme Circle est prête à aider les développeurs à construire cet avenir.

Cette économie on-chain émerge sur plusieurs blockchains, soulignant davantage encore le besoin d’infrastructures neutres et interopérables — notamment USDC et CCTP — pour éliminer les frictions dans les échanges entre ces réseaux. En effet, les six blockchains les plus populaires auprès des développeurs disposent toutes de USDC natif et d’une intégration complète de CCTP, confirmant le rôle central de Circle dans cet écosystème en pleine croissance de bâtisseurs et créateurs.

V. Cas d’usage pratiques de USDC

Les usages de USDC sont aussi variés que ceux du dollar fiduciaire, voire plus prometteurs. Aujourd’hui, la majorité des activités USDC se concentrent sur quatre catégories :

5.1 Accès mondial au dollar

Le dollar est très demandé hors des États-Unis, tant pour des usages commerciaux que personnels. Il représente plus de 90 % du commerce transfrontalier en Amérique latine, 74 % en Asie-Pacifique et 79 % dans d'autres régions hors Europe. Selon la Réserve fédérale américaine, plus de 1 000 milliards de dollars américains — dont plus de 60 % des billets de 100 dollars — sont détenus hors des États-Unis.

L’utilisation de USDC hors des États-Unis tire parti de ces facteurs, ainsi que d’un accès plus facile que le dollar bancaire traditionnel. Au fil de l’année, Circle a collaboré avec des fintechs établies, de nouvelles banques et autres distributeurs, leur permettant désormais de remettre directement USDC à leurs clients mondiaux.

5.1.1 Nubank — Banque émergente en Amérique latine

Nubank est la plus grande plateforme bancaire numérique en dehors de l’Asie, servant 105 millions de clients au Brésil, au Mexique et en Colombie. L’entreprise mène la transformation du secteur en développant des produits et services financiers innovants grâce aux données et à une technologie propriétaire. Guidée par sa mission de « lutter contre la complexité et responsabiliser les individus », Nubank accompagne ses clients dans tout leur parcours financier, favorisant l’accès et le développement grâce à des crédits responsables et une transparence totale. Soutenue par un modèle économique efficace et évolutif, Nubank combine des services à faible coût et des retours croissants. Son impact a été reconnu par de nombreux prix, notamment inclusion dans le classement Time 100, Fast Company des entreprises les plus innovantes, et Forbes des meilleures banques mondiales.

En mai 2024, Circle a annoncé son lancement au Brésil, marché d’origine de Nubank. Ce lancement inclut un partenariat avec Nubank pour développer conjointement des produits d’actifs numériques, permettant aux utilisateurs de Nubank d’accéder à USDC de façon quasi instantanée, à faible coût, et 24h/24. En plus d’utiliser le dollar comme réserve de valeur, les utilisateurs de Nubank peuvent transférer USDC vers d’autres portefeuilles et l’utiliser de plus en plus dans leurs activités financières quotidiennes. Chez Nubank, 30 % des utilisateurs de crypto détiennent des actifs USDC, 50 % des nouveaux utilisateurs utilisent USDC comme porte d’entrée vers le monde crypto, et le nombre d’utilisateurs détenant USDC a augmenté de 10 fois en 2024.

Au fur et à mesure que Nubank poursuit son expansion en Amérique latine et ailleurs, USDC deviendra la pierre angulaire de notre stratégie pour offrir des solutions financières innovantes à nos clients. Sa stabilité, son influence mondiale et son engagement en matière de conformité réglementaire en font un partenaire idéal pour construire un avenir financier plus inclusif et accessible. Thomaz Fortes, Responsable Crypto

5.1.2 Lemon — Portefeuille fiat et crypto

Lemon, entreprise latino-américaine, est devenue un leader du marché des monnaies numériques grand public. Lemon dispose d’activités directes en Argentine, au Pérou et au Brésil, et collabore avec des partenaires pour couvrir les utilisateurs du Mexique, de la Colombie, de l’Uruguay et de l’Équateur. Son produit principal est un portefeuille virtuel combinant finances traditionnelles et monnaies numériques. En intégrant des protocoles DeFi, il permet un revenu hebdomadaire supplémentaire en crypto, renforçant ainsi la conversion fluide entre monnaie locale et cryptomonnaies (y compris USDC).

La carte Visa Lemon innovante est disponible pour les utilisateurs argentins, offrant une consommation mondiale avec cashback en Bitcoin sur chaque achat. Lemon et Visa approfondissent leur collaboration, élaborant des plans pour étendre la carte Lemon à toute la région. En outre, les Péruviens peuvent interagir avec le système de paiement local en monnaie fiduciaire ou en crypto, et envoyer des virements via QR code. Sur Lemon, les utilisateurs détiennent collectivement 137 millions de dollars en USDC, et le nombre de nouveaux utilisateurs USDC a augmenté de 21 %.

Avec plus de 3 millions d’utilisateurs dans la région, la quantité de USDC détenue par Lemon a augmenté de 61 % au cours des 12 derniers mois. Cela reflète une demande croissante pour le dollar numérique. Cette croissance souligne l’importance des stablecoins et notre capacité à fournir des solutions sur mesure, permettant aux individus d’Amérique latine de gérer leurs fonds librement et sans obstacles. Maximiliano Raimondi, CFO

5.2 Marchés d’actifs numériques

En 2024, les marchés d’actifs numériques ont connu une dynamique forte, avec une adoption massive en nette progression

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News