CRCL 回调背后,谁捕获了 USDC 的经济价值?

TechFlow SélectionTechFlow Sélection

CRCL 回调背后,谁捕获了 USDC 的经济价值?

Les perspectives de croissance à long terme dépendent toujours de l'expansion de l'offre d'USDC, de la progression de la part de marché et de la diversification de la structure des revenus vers des sources non liées aux réserves.

Rédaction : Tanay Ved

Traduction : johyyn, BlockBeats

Note de la rédaction : L'auteur analyse les récentes fluctuations de la capitalisation boursière de Circle, la structure des revenus générés par l'USDC et ses partenariats stratégiques. Ce texte a été rédigé dans un contexte marqué par l'adoption du projet de loi GENIUS, relançant l'intérêt du marché pour le secteur des stablecoins. La capitalisation de Circle a brièvement dépassé 63 milliards de dollars, dépassant même la valeur totale de l'USDC émis. À partir de données blockchain et de documents publics, l'auteur examine la structure actuelle des revenus de Circle, sa relation avec Coinbase et sa structure de coûts, mettant en lumière les pressions sur la durabilité de sa valorisation élevée ainsi que les risques potentiels liés à sa croissance future, notamment dans un contexte de baisse des taux d'intérêt et d'intensification de la concurrence. Il lance également un avertissement quant à la nécessité de diversifier son modèle économique.

Voici le contenu original (restructuré pour une meilleure lisibilité) :

Points clés :

1. Capitalisation boursière de Circle en forte hausse mais valorisation élevée : L'adoption du projet de loi GENIUS a propulsé la capitalisation boursière de Circle à 63 milliards de dollars, dépassant désormais la valeur totale de l'USDC en circulation. Toutefois, cette valorisation – environ 37 fois les revenus des 12 derniers mois et près de 401 fois le bénéfice net – s'écarte de plus en plus des fondamentaux économiques réels de l'entreprise.

2. Coinbase : partenaire clé mais aussi principal coût : En 2024, Coinbase a perçu environ 56 % des revenus issus des réserves de l'USDC, ce qui constitue un coût majeur de distribution pour Circle. Malgré cela, la collaboration entre les deux entreprises reste essentielle pour étendre l'adoption de l'USDC via les produits et l'écosystème de Coinbase.

3. Revenus des réserves en croissance, mais parts limitées : Selon les données blockchain et les documents publics, les revenus provenant des réserves de l'USDC pourraient passer de 1,6 milliard de dollars en 2024 à plus de 9 milliards d'ici 2029. Toutefois, selon les conditions actuelles de partage des revenus, Circle ne pourrait conserver moins de la moitié de ces sommes, soulignant l'importance cruciale de développer des sources de revenus autres que les réserves.

4. Croissance future conditionnée par la taille du marché et la concurrence : Avec la prévision d'une baisse des taux d'intérêt, le potentiel de revenus à long terme de Circle dépendra principalement de sa capacité à accroître l'offre d'USDC et à gagner des parts de marché face à la concurrence croissante des nouveaux émetteurs agréés.

Introduction

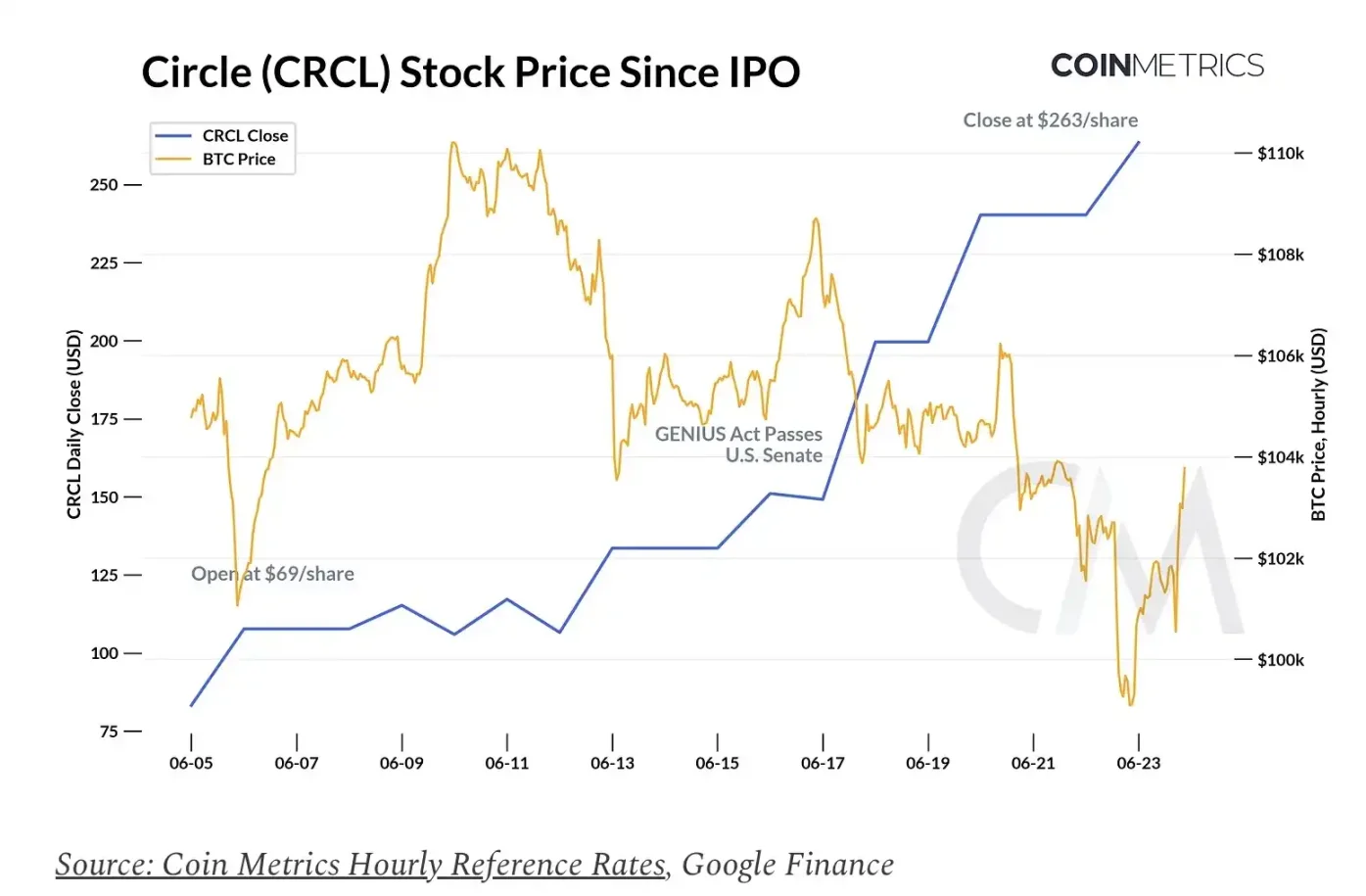

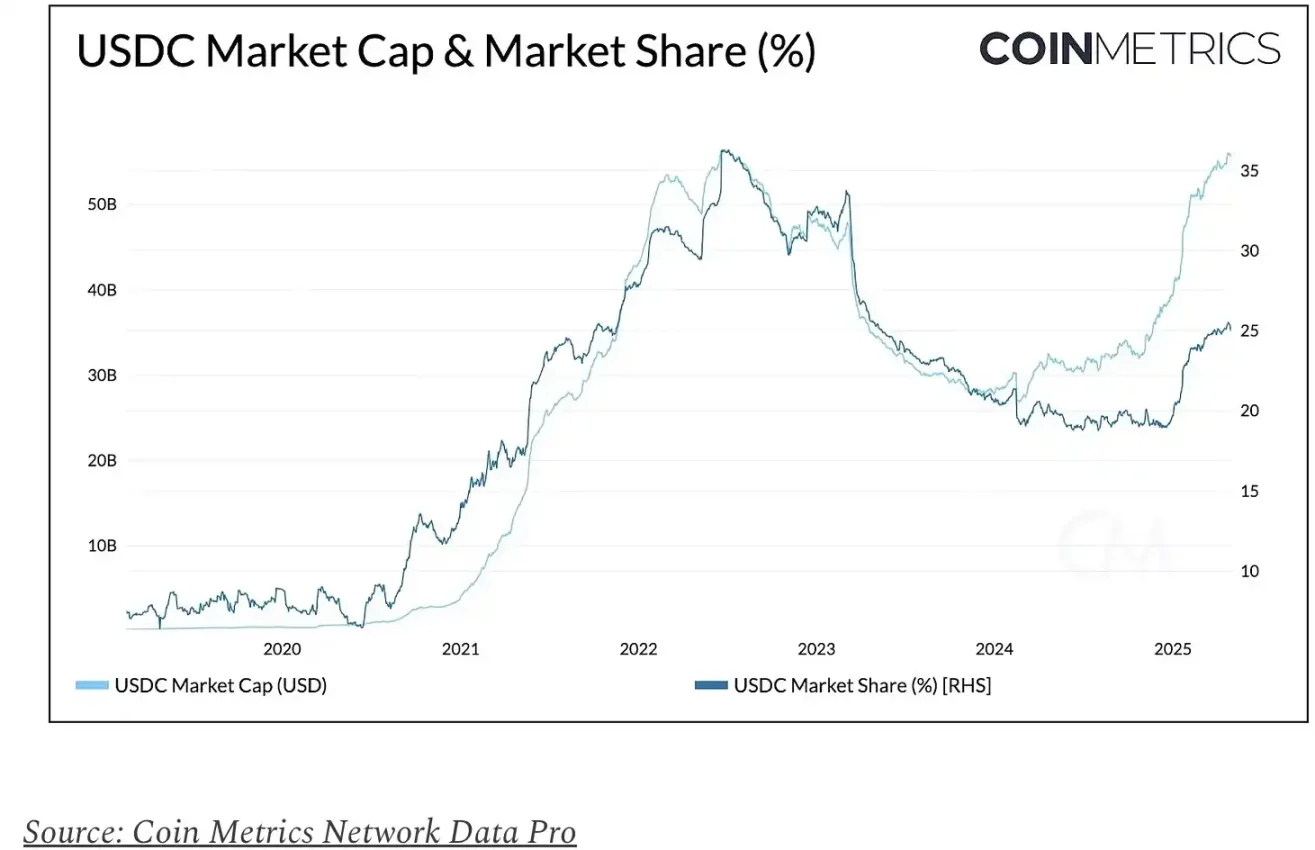

Les stablecoins connaissent un moment charnière, plaçant Circle sous les feux des projecteurs. Circle Internet Financial Group, l'émetteur de l'USDC (deuxième stablecoin mondial avec une capitalisation d’environ 61 milliards de dollars et une part de marché de 25 %), a fait son introduction en bourse le 5 juin à la Bourse de New York (NYSE). Depuis, le cours de l'action CRCL est passé de son prix initial de 31 dollars par action à environ 263 dollars, soit une hausse de plus de 700 %. Avec une capitalisation boursière atteignant 63 milliards de dollars, Circle est désormais valorisé au-delà de la valeur même des réserves soutenant l'USDC émis.

L'introduction en bourse de Circle survient à un moment opportun, portée par l'adoption du projet de loi américain GENIUS. Combiné à une demande croissante pour des dollars numériques conformes aux réglementations, Circle profite pleinement de l'intérêt accru pour une exposition pure aux stablecoins. Ses performances initiales impressionnantes ont ravivé l'enthousiasme autour des introductions en bourse d'autres sociétés cryptographiques telles que Bullish et Gemini, stimulant l'activité sur les marchés financiers traditionnels et recentrant l'attention sur l'économie des stablecoins.

Dans ce rapport « État du réseau Coin Metrics », nous analysons la performance post-introduction en bourse de Circle, examinons sa valorisation, identifions qui capte la valeur économique générée par l'USDC, et projetons le potentiel futur des revenus de Circle en fonction des taux d’intérêt, du taux d’adoption de l’USDC et de l’évolution concurrentielle du marché des stablecoins.

Performance de Circle (CRCL)

L'introduction en bourse de Circle figure parmi les opérations les plus remarquées du secteur technologique américain ces dernières années. L'offre a été souscrite plus de 25 fois, et le cours a ouvert bien au-dessus du prix initial de 31 dollars. Même face à un recul généralisé du marché crypto, le cours de CRCL a continué de grimper, poussant la capitalisation de Circle à 63 milliards de dollars.

Critères de valorisation

Mais une telle valorisation reflète-t-elle fidèlement les fondamentaux ? Sur la base d’un chiffre d’affaires total de 1,67 milliard de dollars et d’un bénéfice net de 157 millions de dollars en 2024, $CRCL s’échange actuellement à environ 37 fois les revenus des douze derniers mois (ratio cours/chiffre d'affaires, P/S) et à 401 fois le bénéfice net (ratio cours/bénéfice, P/E). Ces multiples dépassent largement ceux d’entreprises fintech comparables comme NuBank (environ 27 fois), Robinhood (environ 45 fois), voire Coinbase dont les revenus sont plus diversifiés et la marge plus élevée (environ 57 fois).

Plusieurs facteurs semblent avoir alimenté cette prime. Circle offre au public un accès direct à la croissance du dollar numérique, profitant à la fois du projet de loi GENIUS et de son avantage de pionnier sur les marchés réglementés. Alors que le marché potentiel s’élargit, l’USDC et Circle se trouvent dans une position favorable pour en tirer profit. Toutefois, face à une capitalisation de 65 milliards de dollars, l’enthousiasme porté par le récit semble dépasser les fondamentaux réels. Les principaux risques incluent une forte dépendance aux revenus d’intérêts (qui pourraient diminuer en cas de baisse des taux américains) et une concurrence accrue venant des banques et des fintechs (le projet GENIUS facilitant l’émergence de nouveaux émetteurs de stablecoins régulés adoptant un modèle similaire).

Qui capte la valeur économique de l'USDC ?

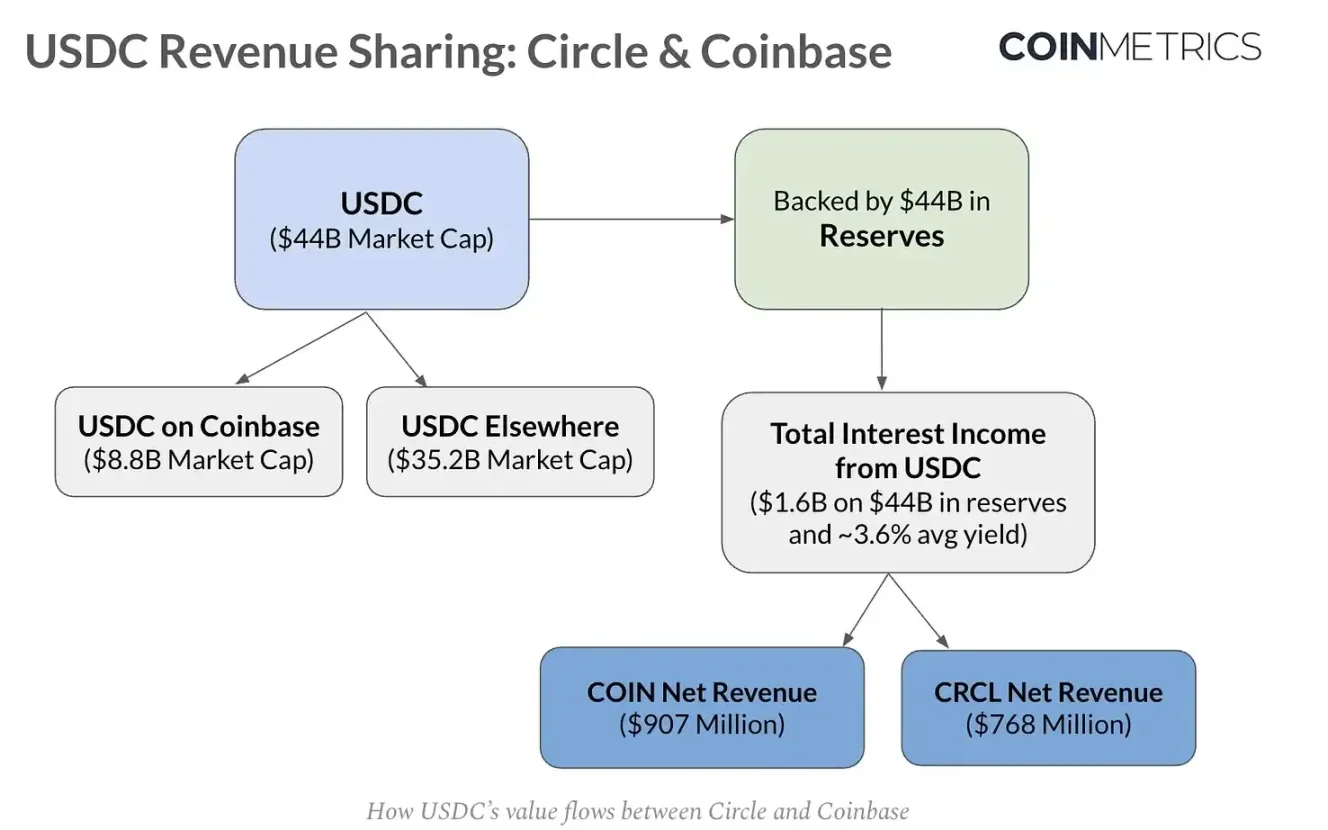

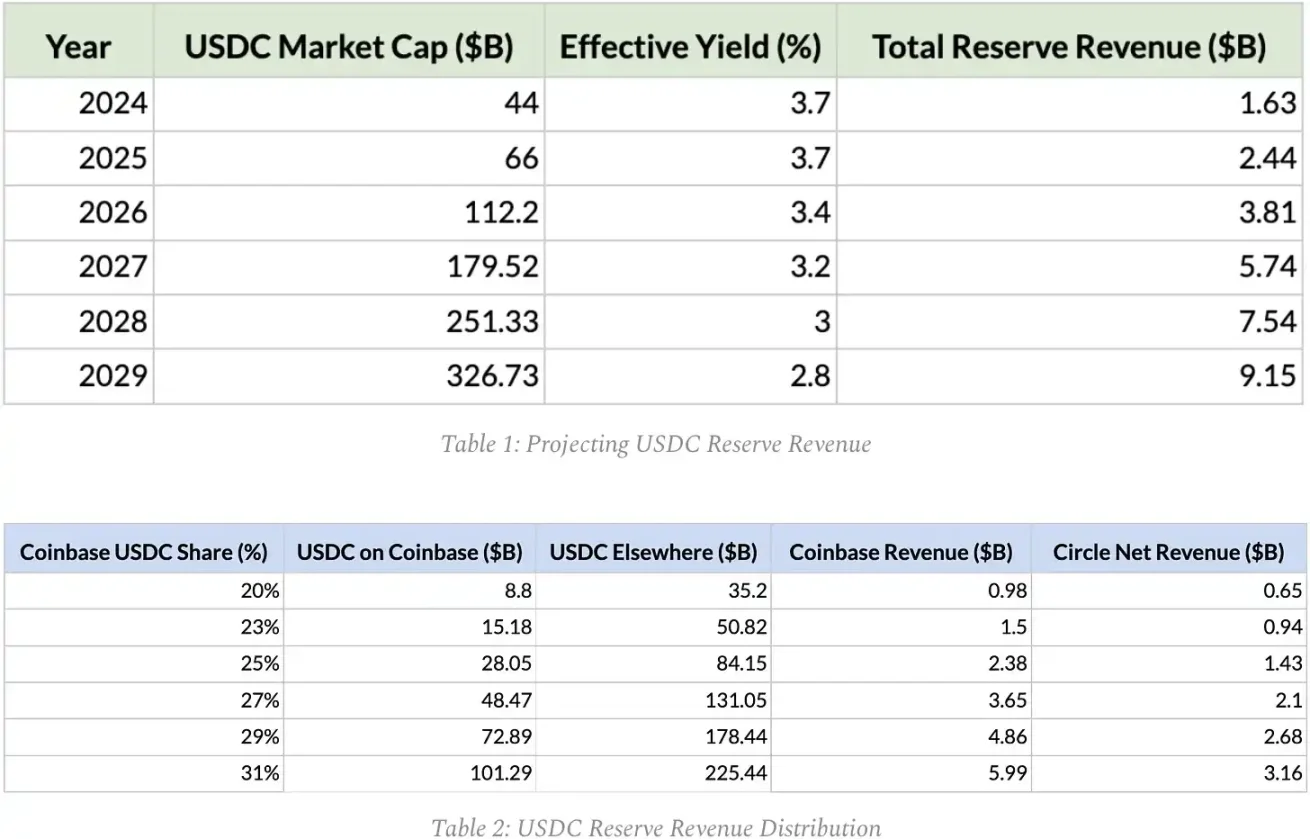

Quasiment tous les revenus de Circle proviennent des intérêts générés par les réserves de l'USDC. Ces réserves, détenues sous forme de liquidités dans des banques et dans le fonds de réserve Circle géré par BlackRock (investi en obligations du Trésor américain à court terme), ont généré 1,6 milliard de dollars de revenus bruts en 2024 sur une base de 44 milliards de dollars. Cela correspond à un rendement effectif des réserves d'environ 3,6 %. Toutefois, après avoir versé plus de 900 millions de dollars de coûts de distribution (principalement à Coinbase), Circle n’a conservé qu’un revenu net de 768 millions de dollars issu de son activité USDC.

Partage des revenus entre Circle et Coinbase

Bien que Circle demeure le seul émetteur de l'USDC, il ne capte pas l'intégralité de la valeur générée. Grâce à sa participation dans Circle et à un accord de partage des revenus, Coinbase perçoit :

1. 100 % des revenus d’intérêts générés par les USDC détenus par les clients sur la plateforme Coinbase ;

2. 50 % des revenus d’intérêts générés par les USDC détenus ailleurs.

Cet arrangement incite les deux parties à accroître l’adoption de l’USDC. Coinbase a joué un rôle crucial dans cette expansion, renforçant significativement la distribution de l’USDC via son exchange, son réseau Layer-2 Base (qui héberge actuellement 37 milliards de dollars d’USDC) et de nouveaux produits comme Coinbase Payments. Selon le document S-1 de Circle, la part d’USDC détenue par Coinbase a augmenté régulièrement, passant d’environ 5 % en 2022 à 12 % en 2023, puis à 20 % en 2024. Au premier trimestre 2025, cette part représentait 22 % de l’offre totale, soit 12 milliards de dollars d’USDC détenus sur l’ensemble de ses plateformes.

Le graphique ci-dessous illustre la répartition des revenus générés par l'USDC en 2024 entre Circle et Coinbase. En considérant la part perçue par Coinbase comme un coût pour Circle, on visualise clairement le flux de valeur depuis les réserves de l'USDC jusqu'à Circle, puis redistribué à Coinbase via leur accord de partage des revenus.

Selon ces projections, Coinbase capterait plus de 50 % des revenus totaux de l'USDC de Circle, soutenu par la croissance continue de sa part d’USDC détenu sur ses plateformes. Bien que les revenus issus des stablecoins ne représentent qu’environ 23 % des revenus totaux de Coinbase, et que certains revenus soient redistribués aux utilisateurs sous forme de « récompenses USDC », l’entreprise conserve un potentiel substantiel. Cette interdépendance économique soulève une question importante : compte tenu d’une capitalisation boursière atteignant 82 % de celle de Coinbase, comment les investisseurs doivent-ils évaluer relativement ces deux entreprises ?

Prévisions futures des revenus d'intérêts de l'USDC

À l’avenir, l’évolution des revenus de Circle dépend de trois variables clés : la quantité d’USDC en circulation (influencée par la croissance globale du marché des stablecoins et sa part de marché), le niveau des taux d’intérêt, et la part d’USDC détenue sur les plateformes Coinbase.

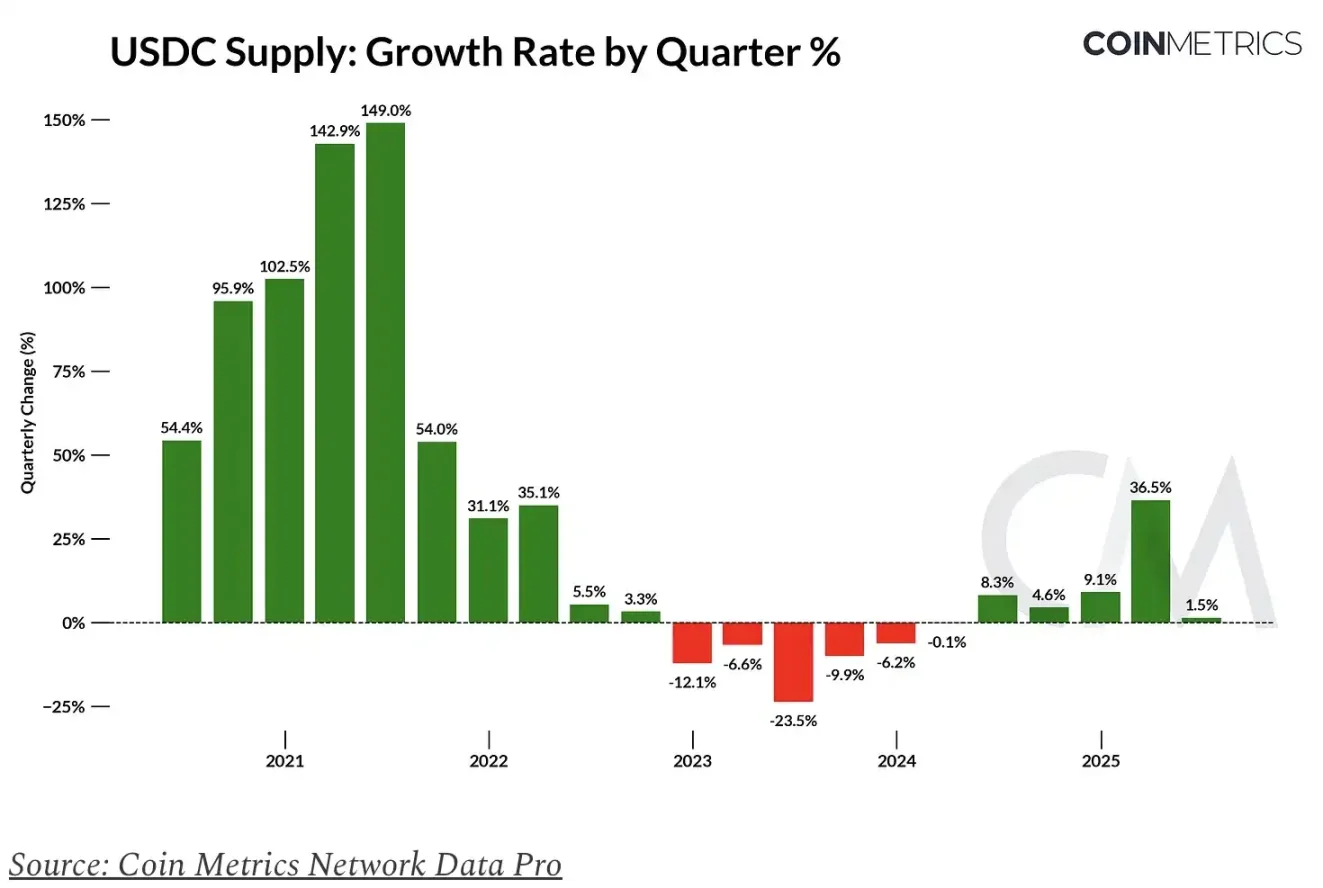

Bien que la croissance historique de l’offre d’USDC fournisse une référence utile, la prévision de sa croissance future comporte une incertitude inhérente. L’impact réel de la clarification réglementaire, l’évolution du paysage concurrentiel et les conditions macroéconomiques peuvent fortement influencer le taux d’adoption et la part de marché des stablecoins. Dans ce contexte, nous avons construit un modèle de croissance progressive avec ralentissement – intégrant à la fois des facteurs favorables à court terme (comme l’avancée de la législation sur les stablecoins) et des vents contraires à long terme (concurrence accrue, baisse des rendements).

Pour mieux comprendre le modèle économique à long terme de l’USDC, nous avons modélisé les prévisions de revenus nets pour Circle et Coinbase jusqu’en 2029, sur la base de ces éléments clés.

En résumé, le potentiel de revenus à long terme de Circle et de Coinbase est étroitement lié à l’expansion de l’offre d’USDC et au maintien de leurs parts de marché, ce qui permettrait d’atténuer les effets négatifs d’une baisse des rendements. D’ici la fin 2025, les revenus totaux générés par les réserves de l’USDC devraient atteindre 2,44 milliards de dollars, dont environ 1,5 milliard pour Coinbase et 940 millions pour Circle.

Si les dynamiques actuelles se maintiennent, ce montant pourrait atteindre 9,15 milliards de dollars d’ici 2029, dont 5,99 milliards iraient à Coinbase et 3,16 milliards à Circle.

Il convient de noter que cette estimation couvre uniquement les revenus issus des réserves de l’USDC, qui constituent actuellement la grande majorité des revenus de Circle, sans tenir compte du potentiel ascendant des nouvelles activités émergentes (comme le Circle Payments Network), qui pourraient jouer un rôle croissant dans la diversification des revenus à l’avenir.

Conclusion

L’introduction en bourse de Circle marque une étape importante pour le secteur des stablecoins, offrant aux investisseurs une opportunité directe d’investir dans la croissance du « dollar numérique ». À court terme, les impulsions réglementaires et la position de Circle sur les marchés régulés lui confèrent un avantage certain. Toutefois, ses perspectives de croissance à long terme dépendront de l’expansion de l’offre d’USDC, de l’augmentation de sa part de marché, et surtout de la diversification de sa structure de revenus vers des sources non liées aux réserves.

Actuellement, les multiples de valorisation de CRCL dépassent largement ses fondamentaux. Le défi central sera désormais de transformer la clarté réglementaire, les partenariats institutionnels et les capacités de distribution en une croissance durable et pérenne.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News