Jeu de pouvoir autour de l'USDC : la seule inconnue concernant l'acquisition de Circle par Coinbase est le prix

TechFlow SélectionTechFlow Sélection

Jeu de pouvoir autour de l'USDC : la seule inconnue concernant l'acquisition de Circle par Coinbase est le prix

Coinbase devrait et voudra probablement acquérir Circle.

Auteur :Ryan Y Yi

Traduction : TechFlow

Contexte

J'ai passé de nombreuses années dans l'industrie de la cryptographie — travaillant successivement pour le fonds précoce CoinFund et Coinbase, aidant cette dernière à étendre sa stratégie d'investissement en capital-risque. Toutes les analyses ci-dessous reposent sur des données publiques, notamment le document S-1 de Circle (avril 2025) et les documents financiers publics de Coinbase. Aucune information interne n'a été utilisée, uniquement une analyse que n'importe qui pourrait réaliser, mais que peu de gens ont effectivement faite.

Analyse de la structure d'approvisionnement en USDC

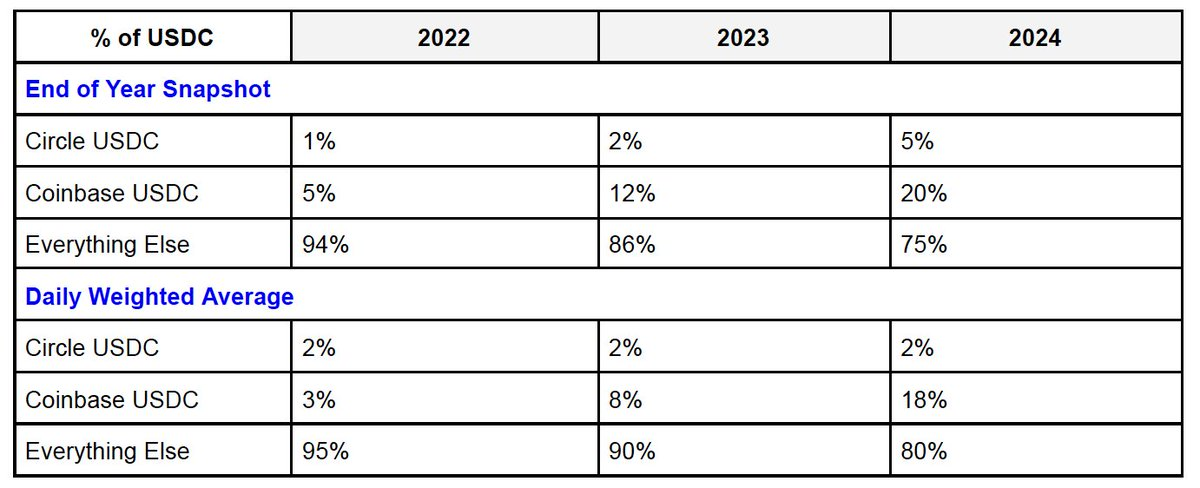

L'offre totale d'USDC peut être divisée en trois parties : l'USDC de Coinbase, l'USDC de Circle et l'USDC des autres plateformes. Selon la définition du document S-1 de Circle, « l’USDC de la plateforme » désigne « la proportion de stablecoin détenue dans un produit de garde ou un service de portefeuille géré par une partie ». Plus précisément :

-

Coinbase : inclut l'USDC détenu par Coinbase Prime et par l'échange.

-

Circle : inclut l'USDC détenu par Circle Mint.

-

Autres plateformes : comme Uniswap, Morpho, Phantom et autres plateformes décentralisées.

La part de Coinbase dans l'offre totale d'USDC croît rapidement, atteignant environ 23 % au premier trimestre 2025 selon leur lettre aux actionnaires. En comparaison, la part de Circle reste stable. Cette tendance reflète l'influence accrue de Coinbase sur les marchés grand public, développeurs et institutionnels.

Répartition des revenus liés à l'USDC

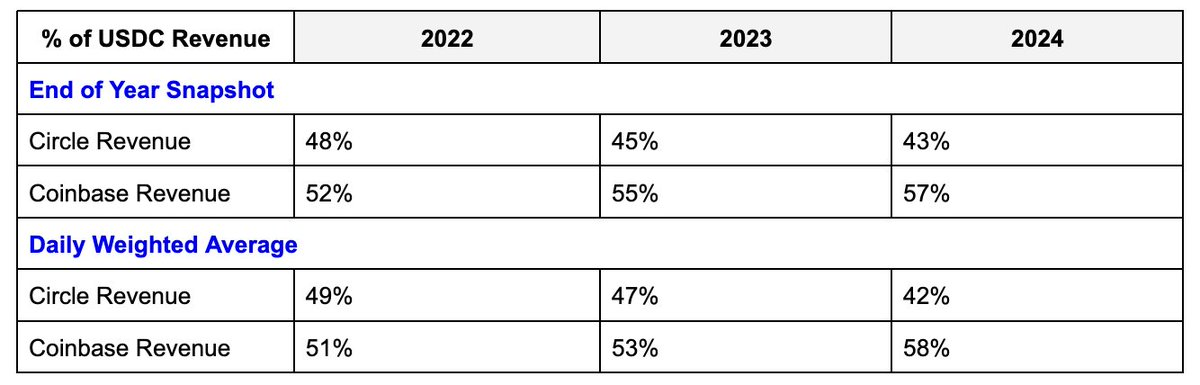

Pour l'USDC sur leurs plateformes respectives, Circle et Coinbase conservent chacun 100 % des revenus issus des réserves. Pour l'USDC hors plateforme (c'est-à-dire la partie « autres plateformes »), les deux se partagent les revenus à 50/50.

Mais il y a un point clé : Circle tire davantage profit du pool d'USDC hors plateforme. Bien que l'USDC sur la plateforme de Coinbase soit quatre fois supérieur à celui de Circle, son avantage en revenus n’est que d’environ 1,3 fois supérieur.

Voici quelques estimations approximatives des revenus basées sur ce partage 50-50 pour la partie « hors plateforme » :

Circle : miser sur la taille du marché plutôt que sur le contrôle

La motivation de Circle est claire : stimuler la croissance de la masse totale en circulation d'USDC, même si ces jetons ne sont pas stockés sur sa propre plateforme. Pour Circle, le scénario idéal est qu'USDC devienne le stablecoin dollar préféré — un résultat suffisamment défensif et compétitif en soi.

En tant que fournisseur du protocole sous-jacent de l'USDC, Circle dispose d’avantages dans les domaines suivants :

-

Publier et maintenir les contrats intelligents USDC sur plus de 19 blockchains.

-

Contrôler le pont natif du protocole de transfert inter-chaînes (CCTP) ainsi que les processus de frappe et de destruction.

Bien que l'USDC en interne de plateforme soit plus rentable, sa croissance n’est pas significative. Dans les développements commerciaux à haut risque, Circle est souvent moins performant que Coinbase. Toutefois, si l'USDC devient finalement le numéro un des stablecoins dollar, Circle restera un grand gagnant. Il s'agit d'une stratégie centrée sur la taille totale du marché (TAM), non sur la concurrence autour de la marge bénéficiaire.

Le potentiel de marché de l'USDC pourrait devenir si vaste que ces détails deviendraient secondaires — la majorité de la croissance des revenus de Circle devrait provenir de la partie « autres plateformes » (ce qui n’est pas un mauvais résultat). Cette motivation correspond bien aux capacités de Circle, car il contrôle la gouvernance, l’infrastructure et la feuille de route technologique de l’USDC.

Coinbase : doit exercer un contrôle total sur l'USDC

Vue d’ensemble

L'USDC est la deuxième source de revenus de Coinbase, représentant environ 15 % des revenus du premier trimestre 2025, dépassant ceux des services de mise en jeu (staking). C’est également l’une de ses sources de revenus les plus stables et les plus évolutives, de nature infrastructurelle. À mesure que l'USDC s'étendra à l’échelle mondiale, ses retombées potentielles seront asymétriques.

À l'avenir, l'USDC deviendra central pour l'activité de Coinbase et constituera une barrière concurrentielle. Bien que la principale source de revenus de Coinbase reste les volumes d'échanges sur son exchange centralisé (CEX), qui continuera de croître avec le marché, le modèle de revenus lié à l'USDC est plus stable et augmentera progressivement avec le développement global de l'économie cryptographique.

L'USDC figurera parmi les trois premiers stablecoins dollar et deviendra une solution technologique permettant d'exporter le dollar à l'échelle mondiale. Les leaders de la fintech et de la finance traditionnelle ont déjà compris cela, c’est pourquoi ils prennent position. Pourtant, grâce à son avantage initial sur le marché et au soutien de l’économie cryptographique, l’USDC a la capacité de survivre et de croître face à la concurrence. D’un point de vue réglementaire et infrastructurel, contrôler entièrement l’USDC constitue une narration très valorisée.

Vue microscopique : le dilemme de rentabilité de Coinbase

Coinbase est le principal moteur de la croissance de l’USDC, mais il est soumis à des limitations structurelles. L'USDC est désormais la deuxième source de revenus de Coinbase, juste après les revenus d’échange et devant ceux de mise en jeu. Chaque décision produit de Coinbase doit donc être pesée en termes de revenus et de profits. Le problème central est que Coinbase agrandit bien la taille du marché (TAM), mais ne contrôle pas entièrement les revenus. Lorsque le marché s’élargit, il doit partager les revenus avec Circle — pour les revenus hors plateforme, il ne perçoit que 50 %.

Ironiquement, Coinbase fait des efforts considérables pour développer l’écosystème de l’USDC — attirer des utilisateurs, construire des infrastructures, améliorer la rapidité des transactions — mais reste structurellement limité dans ses gains. Ses produits destinés aux consommateurs et aux développeurs sont dès l’origine « affaiblis ».

La réaction naturelle de Coinbase consiste à transformer la taille du marché en « USDC Coinbase », c’est-à-dire la partie pleinement rentable — par exemple, les soldes détenus dans des produits de garde, où Coinbase perçoit 100 % des revenus des réserves. Cette stratégie fonctionne : au cours des deux dernières années, la part de l’USDC sur la plateforme Coinbase a quadruplé. Toutefois, cette approche ne s’applique qu’à l’USDC en garde, c’est-à-dire les échanges et la gamme de produits Prime.

Le problème surgit dans les zones grises de la garde — là où la croissance a lieu, mais où l’attribution des revenus devient floue.

Par exemple :

-

Coinbase Wallet : étant défini comme un portefeuille non gardé, malgré l'amélioration de l'expérience utilisateur via le portefeuille intelligent et même l’introduction possible d’un modèle de clé partagée, il pourrait ne pas répondre à la définition de « USDC de plateforme » dans le document S-1. Si la majorité des utilisateurs interagissent à l'avenir avec les produits blockchain de cette manière, une grande partie de l'USDC détenue par les consommateurs se retrouvera dans une zone floue quant à l’attribution des revenus entre Coinbase et Circle.

-

Base (le réseau de niveau 2 de Coinbase) : son architecture est non gardée, les utilisateurs pouvant se retirer indépendamment vers Ethereum L1, sans que Coinbase ne détienne les clés. Tout USDC sur Base pourrait donc ne pas être comptabilisé comme « USDC Coinbase » selon la définition du S-1, même si Coinbase est en réalité la principale porte d’entrée vers Base.

Conclusion centrale : la croissance de Coinbase sur les produits grand public et développeurs stimule l’utilisation de l’USDC, mais intègre un « système d'affaiblissement ». À moins que Coinbase ne contrôle la couche protocole de l’USDC, elle fera toujours face à une incertitude concernant l’attribution des revenus. La seule solution radicale consiste à acquérir directement Circle et à redéfinir les règles.

Avantages clés d'une acquisition de Circle

-

Attribution complète des revenus (100 %)

Après l'acquisition de Circle, Coinbase ne serait plus limité par les controverses juridiques entre gardé et non gardé. Elle pourrait revendiquer l'intégralité des revenus d'intérêts générés par l'USDC — quel que soit l'endroit où l'USDC est stocké, elle percevrait tous les intérêts des réserves d'environ 60 milliards de dollars d'USDC. Les débats sur la définition de la garde disparaîtraient, et Coinbase contrôlerait totalement tous les revenus d'intérêts liés à l’USDC.

-

Contrôle du protocole

Les contrats intelligents de l'USDC, l'intégration multi-chaînes et le protocole de transfert inter-chaînes (CCTP) deviendraient des actifs internes de Coinbase. Cela signifie que Coinbase contrôlerait entièrement l'infrastructure technique de l'USDC.

-

Avantage stratégique produit

Après l'acquisition, Coinbase pourrait monétiser nativement l'USDC dans son portefeuille, sur Base (réseau de niveau 2) et dans les futures expériences utilisateur sur chaîne, sans avoir besoin de coordonner avec des tiers. L'USDC pourrait servir de couche d'abstraction pour les futures interactions sur chaîne, une intégration réalisable sans autorisation tierce.

-

Intégration réglementaire

En tant que leader dans le domaine des politiques cryptographiques, Coinbase pourrait, en contrôlant l’USDC, façonner dès le départ les règles réglementaires relatives aux stablecoins. Maîtriser la technologie centrale et l'exploitation opérationnelle du stablecoin donnerait à Coinbase une voix plus forte dans les négociations réglementaires.

Zones inconnues et questions en suspens

-

Potentiel de croissance

La capitalisation actuelle de l'USDC est d’environ 60 milliards de dollars, mais elle pourrait atteindre 500 milliards à l’avenir, générant environ 20 milliards de dollars annuels de revenus de réserve. Cela ferait de l'USDC un facteur clé pour que Coinbase rejoigne le groupe « Mag7 » (niveau des entreprises technologiques mondiales les plus importantes).

-

Facteurs réglementaires

Les États-Unis avancent dans la législation sur les stablecoins (projet GENIUS), ce qui, globalement, favorise leur croissance en ancrant profondément les stablecoins dans le système financier américain existant. Par ailleurs, les stablecoins deviendront des instruments de la domination mondiale du dollar.

Toutefois, cela pourrait aussi inciter les institutions financières traditionnelles (TradFi) et les entreprises de fintech à entrer sur le marché comme émetteurs de stablecoins.

De plus, la réglementation pourrait limiter la manière dont les plateformes commercialisent leurs produits de revenus ou d'épargne. L'acquisition de Circle offrirait à Coinbase une flexibilité accrue pour ajuster sa stratégie marketing face à un environnement réglementaire changeant.

-

Défis opérationnels

L'USDC a été initialement conçu selon un modèle de consortium, probablement en raison des considérations juridiques et réglementaires de l’époque. Bien que ces obstacles puissent être surmontés dans un cadre d'entreprise unique, on ignore encore exactement où se situent les limites critiques de ces mécanismes complexes. Déconstruire la structure juridique existante pourrait comporter des risques dans des cas limites, mais pour l’instant, ces risques semblent surmontables.

Prix

Les résultats du marché ne peuvent jamais être prédits avec précision, mais nous pouvons nous appuyer sur certaines données publiées :

-

Circle cherche à introduire son entreprise en Bourse (IPO) avec une valorisation de 5 milliards de dollars.

-

La valorisation cible de l’IPO de Ripple est de 10 milliards de dollars.

-

La capitalisation boursière actuelle de Coinbase est d’environ 70 milliards de dollars.

-

L'USDC représente actuellement environ 15 % des revenus de Coinbase ; s’il était entièrement intégré, cette part pourrait dépasser 30 %.

Interprétation personnelle :

-

D'après les éléments ci-dessus, Circle constitue une cible d'acquisition naturelle pour Coinbase, et Coinbase en est conscient.

-

Circle souhaite utiliser son IPO pour permettre au marché de l’évaluer (objectif de 5 milliards de dollars).

-

Coinbase souhaite observer comment le marché valorisera Circle.

-

Coinbase a probablement pris conscience des points suivants :

-

Pour les raisons évoquées précédemment, Coinbase doit contrôler intégralement toute la pile de l’USDC.

-

Être pleinement propriétaire de l’USDC pourrait faire passer sa contribution aux revenus annuels de 15 % actuels à une fourchette de 15 à 30 %.

-

Sur la base d'une valorisation 1:1 des revenus, la propriété de l’USDC pourrait être valorisée entre 10 et 20 milliards de dollars.

-

Circle pourrait aussi bien comprendre cela — il sait que si le marché lui attribue une valorisation suffisamment élevée, et que l’USDC continue de croître, Coinbase aura davantage de motifs pour racheter directement Circle, afin de se libérer des complications multiples liées à un partenariat tiers en matière commerciale, produit et gouvernance, et l’intégrer pleinement au sein de Coinbase.

Conclusion finale

Coinbase devrait et très probablement acquerra Circle.

Bien que le modèle de collaboration actuel fonctionne bien, à long terme, les conflits relatifs à la plateforme, aux produits et à la gouvernance sont trop marqués pour être ignorés. Le marché fixera le prix de Circle, mais les deux parties ont déjà une perception claire de la valeur respective qu’elles s’apportent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News