IOSG : Émergence silencieuse — Circle est-elle sous-évaluée dans la mer rouge des stablecoins ?

TechFlow SélectionTechFlow Sélection

IOSG : Émergence silencieuse — Circle est-elle sous-évaluée dans la mer rouge des stablecoins ?

Circle affiche un avantage concurrentiel marqué dans le domaine des stablecoins : sa valeur fondamentale ne provient pas seulement de l’USDC elle-même, mais aussi de l’écosystème de paiement et de règlement qu’elle a bâti.

Auteur : Frank, IOSG

I. Circle contre Tether : une guerre totale en 2026

Le 12 décembre 2025, Circle a obtenu l’approbation conditionnelle de l’Office of the Comptroller of the Currency (OCC) des États-Unis pour créer une banque nationale de fiducie – la First National Digital Currency Bank. Une fois l’approbation définitive obtenue, cette étape clé permettra d’offrir aux principales institutions mondiales des services de garde d’actifs numériques sous mandat, accélérant ainsi la croissance de la capitalisation boursière des stablecoins jusqu’à 1 200 milliards de dollars américains en trois ans. Porté par cette dynamique, Circle a réussi son introduction en bourse en 2025, tandis que la vitesse de circulation de l’USDC s’est accrue, renforçant sa position en tant qu’émetteur de stablecoin le plus étroitement lié aux investisseurs institutionnels. À ce jour, sa valorisation atteint 23 milliards de dollars.

▲ Source : IOSG Ventures

Bien que Tether, leader du marché des stablecoins, maintienne encore une rentabilité élevée dépassant les 13 milliards de dollars, sa société mère fait face à des pressions continues sur le plan de la réputation commerciale et réglementaire. Ainsi, Standard & Poor’s a récemment abaissé la note de qualité de ses réserves de « forte » à « faible », tandis que le club de football Juventus a rejeté son offre d’acquisition. Le 29 novembre, la Banque populaire de Chine a convoqué une réunion spéciale visant à lutter contre les transactions de monnaies virtuelles, soulignant explicitement les lacunes des stablecoins en matière d’identification des clients et de lutte contre le blanchiment d’argent, et indiquant que ces actifs sont fréquemment utilisés à des fins de blanchiment, de fraude ou de transferts transfrontaliers illicites. En pratique, la surveillance réglementaire cible essentiellement le système offshore de stablecoins représenté par l’USDT. Ce dernier domine les marchés émergents d’Asie, d’Amérique latine et d’Afrique, notamment en Asie orientale où sa part de marché dépasse 90 %. Une grande partie de sa circulation se déroule hors chaîne (P2P) et dans des activités transfrontalières, restant longtemps en dehors du cadre réglementaire, ce qui conduit les autorités à le considérer comme un « système dollar gris » exacerbant les risques de fuite des capitaux et de criminalité financière.

▲ Source : Visa Onchain Analytics

À l’inverse, les États-Unis et l’Union européenne n’ont pas opté pour une répression globale, mais plutôt pour une intégration réglementaire stricte des stablecoins. Par exemple, la loi américaine GENIUS exige expressément que les stablecoins disposent de réserves de haute qualité à hauteur de 1:1, soient soumis à des audits mensuels, détiennent une licence fédérale ou étatique, et interdit l’utilisation d’actifs à haut risque tels que le bitcoin ou l’or comme réserve.

Autrement dit, la Chine cherche à réduire à la source le « système dollar ombre » des stablecoins offshore, tandis que les États-Unis et l’Europe tentent de construire un « système dollar numérique contrôlé, conforme et encadré ». Ces deux approches partagent un point commun : aucune ne souhaite voir des stablecoins opaques, à haut risque et non vérifiables occuper une position systémique. Cela signifie que des émetteurs conformes tels que Circle peuvent entrer dans le système financier, tandis que des stablecoins offshore tels que Tether seront progressivement exclus des marchés développés. C’est précisément pourquoi Tether développe récemment activement son USAT, son premier stablecoin conforme aux réglementations américaines.

▲ Source : Artermis

Bien que Tether puisse continuer à dominer les marchés offshore et émergents, au cours de la dernière année, l’offre nette d’USDC de Circle a augmenté de 32 milliards de dollars, juste derrière les 50 milliards de dollars de l’USDT.

Cependant, Circle réalise également des progrès notables face à Tether sur les marchés offshore et émergents, atteignant des parts de marché de 48 % en Inde et de 46,6 % en Argentine. La principale raison de cette progression de l’USDC de Circle sur ces marchés offshore réside dans l’explosion récente des cartes cryptographiques.

▲ Source : Artermis

Les cartes cryptographiques permettent aux utilisateurs de dépenser directement leurs soldes en stablecoins ou en cryptomonnaies chez les commerçants traditionnels, constituant aujourd’hui l’un des segments de paiement numérique connaissant la croissance la plus rapide. Le volume de transactions est passé d’environ 100 millions de dollars par mois début 2023 à plus de 1,5 milliard de dollars fin 2025, soit un taux de croissance annuel composé (TCAC) de 106 %. Sur un an, la taille de ce marché dépasse désormais 18 milliards de dollars, rivalisant avec les transferts P2P de stablecoins, qui ont connu une croissance modeste de 5 % sur la même période (19 milliards de dollars).

▲ Source : Artermis

Les cartes stablecoin répondent à de véritables besoins dans de nombreux marchés offshore, bien au-delà d’un simple effet de mode. En Inde, de nombreux utilisateurs restent exclus du système bancaire traditionnel et n’ont donc pas accès au crédit ; les cartes de crédit soutenues par les cryptomonnaies comblent précisément ce vide. En Argentine, la population fait face à une inflation sévère et à une dépréciation monétaire aiguë. Les cartes de débit stablecoin permettent aux citoyens de préserver leur pouvoir d’achat en détenant des actifs indexés sur le dollar américain.

Comme les cartes stablecoin doivent être connectées aux réseaux Visa ou Mastercard afin de procéder à des transactions auprès des commerçants locaux, l’USDC devient naturellement le stablecoin conforme le plus adapté, lui conférant une part importante du volume transactionnel dans les pays et régions offshore où ces cartes sont largement adoptées. Nous pouvons ainsi observer une intensification de la concurrence entre Circle et Tether dans leurs domaines respectifs de prédilection, sans qu’il soit possible, à court terme, de déterminer clairement quel acteur détient l’avantage.

Bien entendu, si l’on compare les valorisations, les deux entreprises ne sont pas dans la même catégorie : la valorisation OTC de l’USDT atteint 300 milliards de dollars, et selon un article récent de Bloomberg, Tether aurait récemment levé 20 milliards de dollars à une valorisation de 500 milliards de dollars. En revanche, la valorisation boursière actuelle de Circle n’est que de 18,5 milliards de dollars.

▲ Source : Bloomberg

Cette prime de valorisation accordée à Tether provient non seulement de sa position monopolistique sur le marché, mais aussi de plusieurs autres facteurs, dont le principal est l’avantage de son modèle économique : contrairement à Circle, Tether n’a pas à reverser une part de ses revenus à Coinbase. Selon le document S-1 de Circle, Coinbase perçoit 100 % des revenus générés par les réserves d’USDC détenues sur sa propre plateforme. Pour les USDC détenus hors de la plateforme de Circle — par exemple sur d’autres bourses, protocoles DeFi ou portefeuilles personnels — les revenus d’intérêts sont partagés à 50/50 entre Circle et Coinbase.

▲ Source : Beating

Selon l’analyse de Beating, les revenus de Coinbase au troisième trimestre 2025 se sont élevés à 354,7 millions de dollars, soit exactement 50 % des revenus d’intérêts de Circle (711 millions de dollars) sur la même période. Autrement dit, pour chaque 2 dollars d’intérêts gagnés par Circle, 1 dollar doit être reversé à Coinbase.

Outre l’absence de partage des revenus, l’USDT de Tether présente un autre avantage majeur : il n’est pas soumis aux restrictions relatives aux actifs de couverture. Circle applique quant à lui une stratégie de réserve « conservatrice » extrême : 85 % des réserves sont constituées de bons du Trésor américain à court terme (échéance maximale de 90 jours) et de prêts en pension inversés à un jour, tandis que les 15 % restants correspondent à des liquidités et à des actifs équivalents. L’ensemble est déposé chez BlackRock ou BNY Mellon et fait l’objet d’audits mensuels réalisés par le cabinet Grant Thornton LLP. La couverture 1:1 entre la masse monétaire en circulation et les réserves est vérifiable en temps réel.

▲ Source : CoinLaw

Par comparaison, on constate que les actifs de couverture de l’USDT sont beaucoup plus diversifiés que ceux de Circle, ce qui génère des revenus de réserve plus élevés, particulièrement importants dans un contexte macroéconomique marqué par une montée de la demande de sécurité et une hausse continue des cours de l’or.

Cela nous amène à nous interroger : est-ce qu’un stablecoin entièrement conforme et inscrit sur une « liste blanche » réglementaire constitue véritablement un bon business ?

II. Rapport financier de Circle : un troisième trimestre marqué par une croissance globale

Tout d’abord, revenons sur le modèle économique principal de Circle et ses performances financières. L’USDC de Circle est émis à hauteur de 1:1, adossé à des liquidités et à des bons du Trésor américain à court terme servant de garantie. Dans un environnement caractérisé par des taux d’intérêt élevés, ces réserves génèrent des revenus d’intérêts substantiels.

Au troisième trimestre de cette année, les revenus de Circle ont atteint 740 millions de dollars (dont 711 millions provenant uniquement des revenus d’intérêts), dépassant les attentes de 707 millions de dollars, soit une croissance annuelle (YoY) de 66 %. Toutefois, le taux de croissance trimestriel (MoM) a légèrement ralenti, passant de 13,6 % le trimestre précédent à 12,5 %, restant néanmoins stable.

La masse monétaire en circulation d’USDC a presque doublé, tandis que la marge ajustée EBITDA atteint 22,5 %. Cette combinaison rare de croissance et de rentabilité fait de Circle un acteur remarquable dans le domaine des technologies financières, l’un des rares exemples alliant à la fois une croissance élevée et une forte rentabilité.

▲ Source : Résultats trimestriels de Circle

Ce trimestre, le bénéfice total de l’entreprise (RLDC) s’est élevé à 292 millions de dollars, largement supérieur aux attentes du marché, avec un taux de croissance stable par rapport aux deux trimestres précédents. Le RLDC (« Revenue Less Distribution and other Costs ») correspond aux revenus totaux déduits des coûts de distribution, de transaction et autres frais connexes. La marge RLDC représente le RLDC exprimé en pourcentage des revenus totaux, et mesure la rentabilité du cœur de métier.

Le résultat d’exploitation (Operating Income) a également largement dépassé les attentes du marché. Le trimestre précédent, ce résultat était négatif, principalement en raison d’une charge exceptionnelle liée à l’attribution d’actions gratuites (SBC) de 424 millions de dollars et d’un coût de remboursement anticipé de dette (Debt Extinguishment Charge) de 167 millions de dollars. Afin de faciliter les comparaisons, nous utilisons l’EBITDA ajusté, qui réintègre les charges non récurrentes ou non opérationnelles telles que l’amortissement, les impôts et les actions gratuites, afin de refléter la performance opérationnelle récurrente. Sur cet indicateur, les taux de croissance annuelle et trimestrielle s’accélèrent tous deux : +78 % en glissement annuel et +31 % en glissement trimestriel, dépassant largement les attentes du marché.

On constate que la principale source de revenus de Circle provient des intérêts générés par ses réserves. Or ce modèle est très fragile, car directement exposé aux variations des taux d’intérêt. Le plus grand défi de Circle consiste donc à diversifier rapidement ses sources de revenus, en sortant d’un modèle unique et vulnérable centré sur les stablecoins.

▲ Circle Q3 Earnings

Le rapport financier met donc particulièrement l’accent sur la croissance des « autres revenus » et sur leur part croissante dans les revenus totaux. Tant que ces deux indicateurs continuent de progresser, cela signifie que le modèle de revenus de Circle s’améliore effectivement. À l’inverse, une décélération de ces deux taux serait un signal négatif.

On constate que les « autres revenus » s’élèvent à 28,5 millions de dollars, largement supérieurs aux attentes du marché. Toutefois, compte tenu d’une base de comparaison très faible (1 million de dollars au troisième trimestre de l’année précédente), cette croissance annuelle a une valeur limitée. Le taux de croissance trimestriel est plus significatif : il atteint 20 %, contre 15 % le trimestre précédent, confirmant une accélération réelle de ce segment. Néanmoins, les « autres revenus » ne représentent encore que moins de 4 % des revenus totaux, ce qui signifie qu’il faudra du temps avant que Circle parvienne à modifier structurellement sa dépendance à un seul type de revenus.

Cela reste toutefois un signal positif. Espérer une transformation fondamentale du modèle de revenus en quelques mois serait irréaliste ; une croissance trimestrielle stable constitue déjà un excellent point de départ pour une diversification future.

▲ Source : Résultats trimestriels de Circle

Sur un plan plus macroéconomique, le marché des stablecoins connaît une croissance explosive : la masse monétaire en circulation augmente de 59 % en glissement annuel, tandis que le volume des transactions sur la blockchain atteint 2,3 fois celui de l’année précédente, révélant un potentiel de marché considérable.

Dans ce contexte, l’USDC se distingue particulièrement, sa part de marché ayant grimpé de façon constante à 29 %. Il convient de noter que même face à la concurrence émergente de nouveaux stablecoins tels que Phantom $CASH, la tendance haussière de l’USDC n’a pas été interrompue.

Un certain pessimisme règne actuellement sur le marché : avec l’apparition croissante de nouveaux stablecoins, l’USDC pourrait-il perdre sa position dominante ? Des plateformes proposant des services « d’émission de stablecoins sur demande » (telles que Bridge, M0 ou Agora), aux nombreuses entreprises entrant sur le marché, ces phénomènes semblent annoncer une concurrence excessive (« involution »), menaçant la rentabilité à long terme. Cependant, cette analyse ignore largement une réalité fondamentale du marché.

La croissance de la part de marché de l’USDC repose principalement sur un environnement favorable créé par des avancées réglementaires telles que la loi Genius. En tant que leader des stablecoins conformes, Circle occupe une position stratégique unique. À l’échelle mondiale — qu’il s’agisse des États-Unis, de l’Europe, de l’Asie ou encore des Émirats arabes unis et de Hong Kong, où les stablecoins sont déjà réglementés — les institutions principales privilégient Circle comme partenaire de confiance, de transparence et de liquidité, car leurs activités seraient autrement compromises.

Ainsi, les inquiétudes concernant une éventuelle remise en cause de la position de l’USDC par de nouveaux stablecoins apparaissent infondées. Bien au contraire, l’USDC non seulement conservera durablement sa deuxième place, mais possède également la capacité, grâce à son avantage inégalé en matière de conformité, de contester la position de leader du marché. L’effet de réseau qui protège sa position pourrait prendre 2 à 3 ans à être franchi par un concurrent.

▲ Source : Résultats trimestriels de Circle

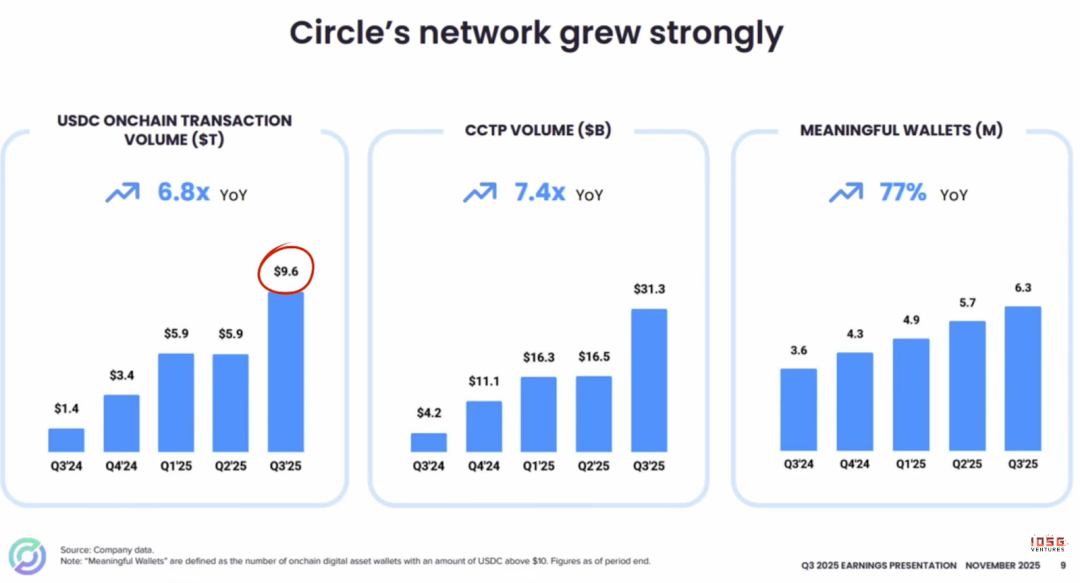

Les activités de l’USDC sur la blockchain connaissent une croissance exponentielle : son volume de transactions sur la blockchain a atteint 9,6 billions de dollars, soit 6,8 fois plus qu’il y a un an.

Cette croissance est rendue possible par le succès de son protocole de transfert interchaînes (CCTP). Le CCTP permet un transfert fluide et homogène de l’USDC entre différentes blockchains, en procédant à la destruction de l’actif sur la chaîne source et à sa frappe native sur la chaîne cible, évitant ainsi les complexités et les risques associés aux ponts interchaînes traditionnels.

Dans l’ensemble, qu’il s’agisse du volume de transactions sur la blockchain, des données d’utilisation du CCTP ou du nombre de portefeuilles actifs (solde supérieur à 10 dollars), tous les indicateurs convergent vers la même conclusion : l’adoption de l’USDC et la vitesse de son réseau augmentent de façon continue et significative.

▲ Source : Visa

En matière de partenariats écosystémiques, Visa a annoncé le 16 décembre l’ouverture de ses services de règlement en stablecoin à l’USDC sur son réseau américain, permettant aux institutions financières américaines (Cross River Bank et Lead Bank étant les premières à bénéficier de ce service) de régler leurs transactions avec Visa en USDC via la blockchain Solana.

- Les spécialistes du paysage des paiements B2B en stablecoins savent que Cross River Bank et Lead Bank figurent parmi les banques américaines agréées les plus favorables aux cryptomonnaies. Par exemple, elles agissent respectivement en tant que « sponsor banks » pour Baanx et Bridge, permettant ainsi à des fintech non bancaires d’« emprunter » leur agrément afin d’émettre des cartes bancaires ou de lancer des services d’émission de cartes blanches. Pour les entreprises spécialisées dans les paiements B2B en stablecoins, cela permet également d’accéder aux réseaux de paiement traditionnels tels que les programmes Visa/Mastercard Principal Membership, utilisant les infrastructures de règlement VisaNet, MastercardNet, ACH, FedWire ou RTP.

▲ Source : IOSG Ventures

L’enjeu de cette collaboration réside dans le fait qu’elle permet aux partenaires de Visa de choisir, au niveau du règlement, de convertir toutes leurs transactions de carte Visa en USDC, sans modifier l’expérience utilisateur lors du paiement. Elle permet ainsi aux banques et aux fintech d’effectuer des règlements sept jours sur sept, remplaçant la fenêtre traditionnelle de cinq jours ouvrables et améliorant ainsi la rapidité et la liquidité des flux de trésorerie. Jusqu’à présent, bien que Visa puisse autoriser des transactions 24 heures sur 24 et 7 jours sur 7 dans ses 150 millions de points de vente mondiaux, le règlement demeurait tributaire des horaires bancaires, des délais de virement et des jours fériés. Une transaction autorisée un vendredi, suivie d’un jour férié lundi, ne pouvait être réglée que mardi.

Pour Visa, les stablecoins et les blockchains ne constituent pas une menace, mais une nouvelle porte stratégique. La logique de Visa est simple : promouvoir massivement les cartes Visa liées aux stablecoins. Car quelle que soit l’évolution des modes de paiement, les consommateurs devront toujours convertir leurs stablecoins en monnaie fiduciaire pour finaliser leurs achats, et cette étape de « mise en monnaie fiduciaire » doit obligatoirement passer par le réseau de compensation VisaNet, puis par le règlement bancaire en monnaie fiduciaire. Actuellement, la quasi-totalité des transactions effectuées avec des cartes cryptographiques sont réglées en monnaie fiduciaire (première méthode illustrée sur la figure suivante), soit selon un calendrier de règlement 24 heures sur 24, 5 jours sur 7, qui demeure la norme par défaut car il ne nécessite aucune intégration spécifique de la part des commerçants. La conversion cryptomonnaie → monnaie fiduciaire est réalisée avant le règlement sur le réseau de paiement, de sorte que lorsque la transaction atteint le réseau, elle est identique à toute autre transaction par carte, c’est-à-dire entièrement en monnaie fiduciaire. Du point de vue du commerçant, aucune modification n’est perceptible ; seule la phase d’approvisionnement du client change, puisqu’il peut dépenser des cryptomonnaies sans dépendre du système SWIFT.

▲ Source : Artermis

Même si Visa lance un projet pilote de règlement en USDC permettant un règlement 24/7, cela ne constitue pas une menace pour l’entreprise, mais s’inscrit pleinement dans sa stratégie. L’intégration des stablecoins ne modifie pas sa logique commerciale sous-jacente. Toutes les transactions effectuées avec des cartes stablecoin doivent toujours passer par VisaNet et donner lieu au paiement de « péages ». Le modèle de profit de Visa repose sur trois sources principales : les frais d’échange (Interchange Fee) prélevés sur les banques émettrices, les frais de service de traitement (Acquiring Service Fee) facturés aux banques acquéreuses, et les frais de compensation réseau (Network Clearing Fee) perçus via VisaNet. Visa n’a donc aucun besoin de lancer son propre stablecoin. Sa stratégie est limpide : intégrer continuellement davantage d’émetteurs de stablecoins (Bridge, Rain, Reap, etc.), soutenir un plus grand nombre de devises (USDC, EURC, USDG, PYUSD), et interconnecter davantage de blockchains (Ethereum, Solana, Stellar, Avalanche). L’objectif est unique : diriger le plus grand volume possible de transactions vers son propre réseau. La « moat » de Visa réside dans son contrôle absolu de l’entrée côté commerçant. Peu importe comment les transactions sur la blockchain se déroulent, le « dernier kilomètre » du règlement en monnaie fiduciaire reste invariablement lié au réseau VisaNet, véritable « pont unique » qui lui assure le droit exclusif de percevoir ces péages. Au 30 novembre, le volume mensuel des transactions du projet pilote de règlement en stablecoin de Visa avait atteint un jalon annuel de 3,5 milliards de dollars, soit une croissance de 460 % par rapport à l’année précédente.

Processus traditionnel :

Paiement par carte → Autorisation via VisaNet → Règlement via VisaNet → Règlement interbancaire (T+1 à T+3 via les systèmes bancaires)

Processus de règlement en stablecoin :

Paiement par carte → Autorisation via VisaNet → Règlement via VisaNet → Règlement en USDC (en temps réel, sur la blockchain)

↑

Seule cette étape est modifiée !

Mais si Visa n’intervient pas :

Utilisateur → Portefeuille stablecoin → Marchand reçoit directement l’USDC → Visa est contourné ✗

Pour Circle, cette collaboration consolide son statut d’émetteur de stablecoin conforme de premier plan, tout en ouvrant une voie cruciale depuis les utilisateurs natifs de la crypto jusqu’aux institutions financières traditionnelles. Toutefois, en raison de la très haute liquidité et de la faible durée de rétention de ces fonds de règlement, leur contribution aux revenus d’intérêts de Circle est minime à court terme. Selon l’estimation du blogueur Didier, le « solde de stock de travail » généré par ce dispositif ne représente que 0,09 % environ de la masse monétaire totale d’USDC actuellement émise.

La valeur à court terme de cette collaboration réside donc dans la « construction du pipeline », tandis que son potentiel à long terme dépendra de la capacité future à faire circuler des volumes significatifs de fonds à travers ce canal, générant ainsi des revenus substantiels pour Circle issus de fonds de trésorerie consolidés. Autrement dit, Circle multiplie les « alliances » afin d’étendre l’utilisation de l’USDC. Sur le front des actifs cotés, nous observons également l’intégration progressive de l’USDC sur des plateformes telles que Kraken, Fireblocks et Hyperliquid, destinées respectivement aux utilisateurs de détail, aux institutions et aux utilisateurs de la blockchain. En outre, Circle accélère ses partenariats avec les infrastructures bancaires et les canaux de distribution du « dollar numérique » pour les particuliers. L’ensemble de ces initiatives renforce les effets de réseau de Circle et élargit la portée de ses cas d’usage, posant ainsi les fondations solides d’une transformation future de son modèle de revenus.

▲ Source : Résultats trimestriels de Circle

III. Transformation stratégique en 2026 : du « monnayage » à l’« écosystème »

▲ Source : Bilan annuel 2025 de Circle

Dans l’analyse précédente du rapport financier, nous avons mentionné que la priorité absolue de Circle consiste à développer ses « autres revenus », et évoqué brièvement le CCTP. À partir de la stratégie publiée par Circle pour 2026, on peut identifier clairement sa voie de sortie.

Parmi celles-ci, je considère que les deux catégories de « autres revenus » offrant le plus fort potentiel de croissance à court terme sont les suivantes :

- Frais de services de transaction : cela inclut les frais de frappe/rachat et les frais de transferts de gros montants. Pour mesurer le potentiel de ce segment, il faut examiner les données macroéconomiques sous-jacentes : cette année, le volume total de transactions sur le réseau USDC a atteint un chiffre impressionnant de 4,6 billions de dollars. Grâce à Circle Mint, qui fournit aux bourses et aux institutions des services de frappe et de rachat massifs d’USDC, Circle perçoit des frais de transaction compris entre 0,1 % et 0,3 %. Ce service a généré 3,2 millions de dollars de revenus au troisième trimestre 2025. Son protocole interchaînes CCTP, développé en interne, prend en charge le transfert transparent d’USDC sur 23 blockchains publiques, en percevant des frais de 0,05 % sur le montant transféré, ce qui a généré 2,8 millions de dollars de revenus au troisième trimestre 2025.

- Services de tokenisation d’actifs réels (RWA) : lancé suite à l’acquisition de Hashnote, le fonds de titrisation d’obligations du Trésor américain USYC perçoit des frais de gestion annuels de 0,25 %. Sa taille gérée atteint actuellement 1,54 milliard de dollars. Lors de son acquisition en janvier de l’année dernière, plus de 97 % des jetons USYC étaient détenus par Usual Protocol, qui les utilisait comme réserve pour son stablecoin USD0. Depuis l’acquisition, Circle s’efforce d’introduire USYC sur davantage de bourses et de canaux de distribution, renforçant ainsi son rôle d’actif rémunéré et conforme. L’un des développements les plus remarquables récemment est l’intégration de USYC sur Deribit. En tant que première bourse dérivée cryptographique, Deribit autorise désormais l’USYC comme garantie marginale complète pour les contrats à terme et les options. Cette intégration offre plusieurs avantages :

- La garantie sécurise la position ouverte tout en générant des revenus

- Comparé à l’utilisation de stablecoins non rémunérés, le coût d’opportunité est moindre

- L’appréciation potentielle de la garantie peut réduire le coût global des transactions

- La liquidité est préservée, permettant un retrait immédiat si nécessaire

Pour les traders actifs, cela signifie que même les fonds « inactifs » affectés à la garantie marginale continuent de générer des revenus — une fonctionnalité impossible dans les modèles traditionnels de garantie marginale.

Si l’on adopte une perspective plus longue, les deux catégories de « autres revenus » de Circle offrant le plus fort potentiel de croissance à long terme sont les suivantes :

Premièrement, la blockchain publique Arc créée par Circle : le réseau de test public d’ARC est désormais opérationnel, avec plus de 100 entreprises à l’échelle mondiale participant déjà aux tests, dont plusieurs grandes institutions reconnues. La direction prévoit un lancement officiel du réseau principal en 2026. Tous les participants de l’écosystème de développeurs peuvent y accéder sans friction, tandis que cette blockchain sera profondément intégrée à l’ensemble des plateformes de Circle. En outre, la direction explore activement la possibilité de lancer un jeton natif ARC.

▲ Source : Résultats trimestriels de Circle

Son importance réside dans les éléments suivants :

- Intégration verticale : moyen de paiement (USDC) + canal (Coinbase, Visa) + couche de règlement (blockchain ARC)

- Reprise de la capture de valeur : auparavant, l’USDC circulait sur Ethereum et Solana, laissant à d’autres blockchains la perception des frais de gaz (Gas), des profits MEV et de la valeur écosystémique. ARC permet à Circle de récupérer cette valeur pour lui-même.

▲ Source : Circle

Deuxièmement, CPN (Circle Payments Network) : un réseau de paiements B2B destiné aux grandes entreprises et aux institutions financières, offrant des services de paiement et de règlement transfrontaliers basés sur l’USDC.

Si ARC est le système d’exploitation de base, alors CPN en est l’application de haut niveau. Trois produits ont déjà été lancés : CPN Console, CPN Marketplace et CPN Payouts.

Quelle est la cible de disruption de CPN ?

- La chaîne traditionnelle des paiements transfrontaliers : SWIFT + banques correspondantes + systèmes de compensation locaux (par exemple, l’ACH aux États-Unis)

- Avec un règlement en stablecoin, tous ces intermédiaires peuvent être supprimés — CPN maintient directement les livres comptables de toutes les parties prenantes au sein de son propre réseau

- En comparaison, Airwallex contourne certes SWIFT et les banques correspondantes (en préfinançant des pools de liquidités dans chaque pays), mais dépend encore des systèmes de compensation locaux et exige l’ouverture de comptes bancaires

- La vision ultime de CPN : ne nécessiter aucun compte bancaire

Bien que CPN ait déjà accumulé environ 500 clients potentiels, la direction précise clairement que l’objectif actuel n’est pas la monétisation, mais plutôt la qualité des utilisateurs et l’expansion continue de la taille du réseau. Une fois l’effet de réseau établi, il y aura une marge suffisante pour pratiquer des frais nettement inférieurs à ceux du modèle traditionnel — c’est précisément là que réside la deuxième courbe de croissance de Circle.

Conclusion : la « moat » de Circle et sa valeur à long terme

Circle affiche des avantages concurrentiels marqués dans le domaine des stablecoins. Sa valeur intrinsèque ne provient pas uniquement de l’USDC lui-même, mais surtout de l’écosystème de paiement et de règlement qu’il a construit. Le marché des stablecoins pourrait évoluer vers un scénario « Winner takes most », et Circle a déjà établi sa position dominante grâce à trois « moats » stratégiques :

- Effet de réseau : l’USDC bénéficie de la couverture la plus étendue et de l’interopérabilité la plus aboutie, créant ainsi un puissant effet boule de neige écosystémique. Un utilisateur ou un commerçant qui ne s’y connecte pas subit un coût d’opportunité important.

- Réseau de liquidité : l’USDC dispose du réseau de liquidité intégré le plus complet et le plus étendu, offrant un soutien robuste aux transactions et au règlement.

- Infrastructure réglementaire : Circle détient 55 agréments réglementaires, ce qui en fait le stablecoin le plus conforme du marché, et lui confère une « moat » réglementaire solide. Aux États-Unis, des textes tels que la loi Genius Act et des cadres réglementaires clairs offrent à Circle une sécurité juridique sans équivalent, dont beaucoup d’autres entreprises cryptographiques sont privées.

▲ Notebook LLM Generated

Alors que le marché des stablecoins devrait atteindre une masse monétaire totale de 2 000 milliards de dollars d’ici 2030, Circle est bien placé pour conserver sa position dominante dans l’écosystème du « dollar numérique », grâce à ses « moats » fondamentales et à son exécution rigoureuse. Bien qu’il fasse face à des défis tels qu’un environnement de taux bas, un modèle de revenus peu diversifié et des coûts de partage élevés, Circle transforme progressivement son modèle commercial, passant d’un simple modèle de revenus tirés de la marge d’intérêt à un modèle centré sur les services réseau et l’infrastructure autour de l’USDC. Son approche fortement conforme peut augmenter ses coûts opérationnels à court terme, mais renforcera à long terme son avantage réglementaire, lui permettant de capter la valeur des marchés financiers traditionnels et institutionnels mondiaux.

Cette logique est similaire à celle du paysage des paiements mobiles en Chine : WeChat Pay et Alipay couvrent quasiment tous les scénarios de paiement quotidiens. Un commerçant qui ne s’intègre pas à l’un de ces deux systèmes perd une part considérable de sa clientèle, nuisant gravement à ses revenus. Cela explique pourquoi de nouveaux moyens de paiement, comme Douyin Pay, peinent à s’étendre rapidement — même dotés de fonctionnalités avancées, ils manquent d’une base d’utilisateurs critique et d’un réseau de commerçants intégrés, empêchant le déclenchement de l’effet boule de neige écosystémique.

De même, l’USDC a déjà établi un « avantage du premier arrivé » comparable dans l’écosystème des paiements et règlements en « dollar numérique », son effet de réseau et son interopérabilité rendant très difficile pour un nouveau concurrent de remettre en cause sa position dominante. Pour les commerçants et les institutions, s’intégrer à l’USDC n’est pas seulement une question de commodité transactionnelle, mais une condition d’accès au marché.

Sur d’autres plans, le modèle économique de Circle présente des marges bénéficiaires très élevées et une forte capacité à générer des revenus à grande échelle.

Les revenus d’intérêts générés par les réserves de stablecoins augmentent rapidement avec la masse monétaire émise, tandis que la croissance des coûts opérationnels est bien plus lente, ce qui produit une marge bénéficiaire marginale très élevée.

En outre, la capacité de leadership de Circle à traverser des crises est largement reconnue. Lors de la crise de déconnexion de l’USDC causée par la faillite de SVB en 2023, Circle a démontré une capacité remarquable de gestion de crise et d’exécution. En effet, une partie des réserves d’USDC de Circle était détenue chez SVB, suscitant des inquiétudes sur la sécurité du ratio 1:1 avec le dollar américain. L’USDC a brièvement perdu sa parité (descendant sous 1 dollar). Les mesures clés prises par Circle à ce moment-là furent les suivantes :

- Communication rapide et transparente des faits : précision claire du montant exposé chez SVB, sans ambiguïté

- Mises à jour continues : diffusion régulière des dernières informations au marché, sans interruption de communication

- Engagement ferme : affirmation explicite que Circle assumerait la garantie de la parité 1:1 de l’USDC, même en cas de pertes

Grâce à une communication déterminée et transparente, l’équipe a su stabiliser la confiance du marché. Circle recrute également des dirigeants expérimentés : son président actuel, nommé en 2025, est Heath Tarbert, ancien président de la Commission des échanges de matières premières (CFTC), qui occupait auparavant le poste de sous-secrétaire au Trésor américain.

Du point de vue à court terme, Circle fait face à des pressions structurelles et de marché. Premièrement, à mesure que les politiques monétaires mondiales entrent progressivement dans un cycle de baisse des taux, la compression des taux d’intérêt réduira directement ses revenus d’intérêts fondés sur les réserves, amplifiant sa sensibilité aux variations macroéconomiques à court terme. Parallèlement, son modèle de revenus reste relativement concentré, dépendant fortement de la masse monétaire d’USDC et des niveaux de taux d’intérêt, et manquant d’un tampon suffisant de revenus non liés aux intérêts. Deuxièmement, pour maintenir l’échelle de circulation et l’effet de réseau de l’USDC, Circle doit verser des commissions élevées à ses canaux de distribution (bourses, plateformes de paiement, etc.), ce qui pourrait encore éroder ses marges en cas de ralentissement de la croissance.

Sur le plan du marché, le cours de l’action continue de baisser et reste sous sa moyenne mobile

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News