Quelles informations le cours d’Ethena révèle-t-il sur le marché des cryptomonnaies ?

TechFlow SélectionTechFlow Sélection

Quelles informations le cours d’Ethena révèle-t-il sur le marché des cryptomonnaies ?

Ethena nous offre une perspective extrêmement unique pour approfondir notre compréhension du marché des produits dérivés cryptographiques.

Auteur : Kyle Soska

Traduction : Block unicorn

Le marché cryptographique se trouve depuis plusieurs mois dans un état de « fuite du risque » (risk-off). J’ai donc scrupuleusement analysé divers indicateurs de marché afin d’identifier les signaux éventuels d’un retournement. Dans cet article, j’étudie en profondeur la structure des marchés à terme perpétuels et analyse, à l’aide des données fournies par le tableau de bord de transparence d’Ethena, l’appétit pour le risque sur le marché.

En résumé : le capital déployé par Ethena se situe à un niveau record bas, correspondant à seulement 71 % du plus bas atteint en 2025. Il ne s’agit pas là d’une critique dirigée contre Ethena, mais plutôt d’un reflet fidèle de l’état actuel du marché. Les positions vendeuses directionnelles sont quasiment égales aux positions acheteuses directionnelles — une situation extrêmement rare dans le domaine des cryptomonnaies et historiquement peu durable.

Depuis longtemps, le marché cryptographique se caractérise par une volatilité extrême de ses actifs et par l’usage massif de levier par les traders. Dans ma précédente étude, « Comprendre les produits dérivés cryptographiques : étude de cas BitMEX », j’ai examiné les nouveaux contrats perpétuels à effet de levier 100× proposés sur BitMEX.

Depuis l’époque de BitMEX, les contrats à terme cryptographiques sont devenus le produit le plus échangé sur les marchés cryptographiques, avec un volume d’échanges cinq à vingt fois supérieur à celui du marché au comptant. En tant que centre de trading à effet de levier destiné aux investisseurs particuliers, les contrats perpétuels constituent un indicateur pertinent de l’appétit pour le risque sur le marché cryptographique, ce qui justifie pleinement notre attention.

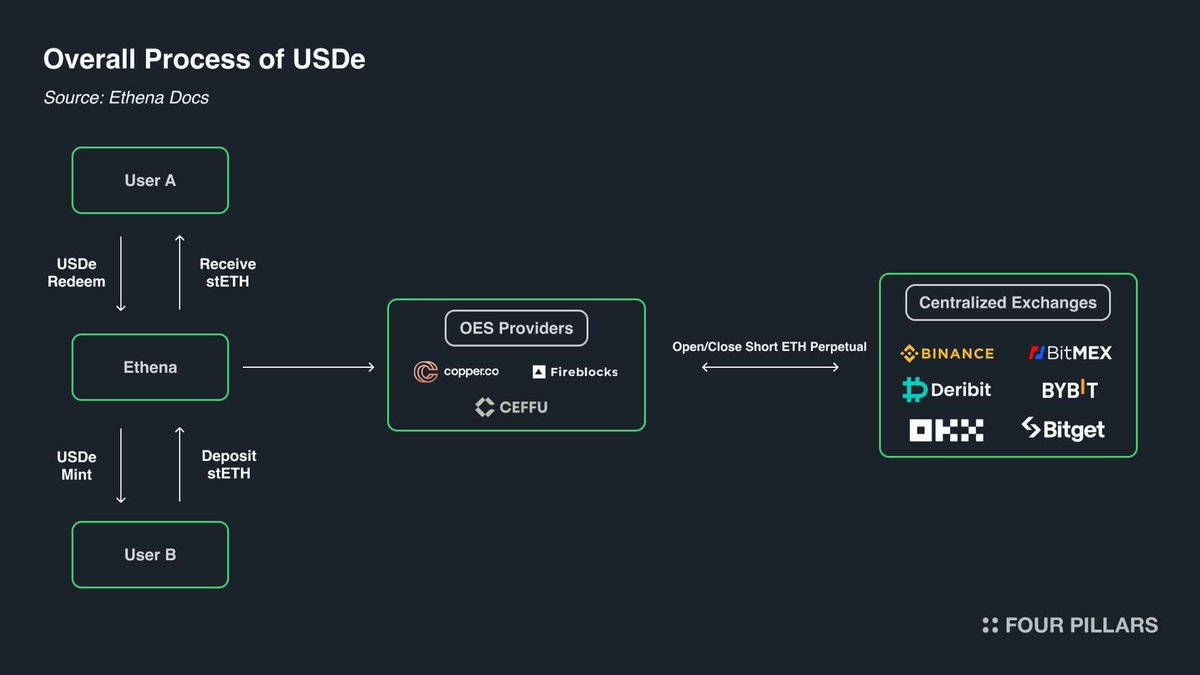

Ethena nous offre une perspective tout à fait unique sur le marché des produits dérivés cryptographiques. Comme illustré ci-dessous, Ethena met en œuvre des opérations d’arbitrage cryptographique. Cette stratégie est simple : chaque fois qu’un trader cryptographique ouvre une position acheteuse, Ethena agit comme son contrepartie en ouvrant une position vendeuse. Ethena veille à acheter exactement la même quantité d’actifs que celle vendue par le trader. D’un certain point de vue, Ethena fournit un service de levier : le trader souhaite tirer profit d’une hausse des cours cryptographiques, mais il manque de fonds ; Ethena, quant à elle, dispose de capitaux, mais sa tolérance au risque est limitée. Le trader recourt donc aux contrats perpétuels pour emprunter des fonds auprès d’Ethena, moyennant un coût composé de la prime de base (« basis ») et du financement du contrat perpétuel.

Par construction, chaque contrat perpétuel acheteur correspond exactement à un contrat perpétuel vendeur, dans une relation 1:1. Chaque contrat perpétuel ouvert représente un accord de flux de trésorerie entre deux parties. Le rôle de la bourse consiste à mettre en relation ces contrats, en garantissant à tout moment la présence de contreparties solvables, tant du côté acheteur que du côté vendeur. Le tableau ci-dessous présente les quatre résultats possibles de la mise en relation des ordres par la bourse.

Matrice d’appariement des contrats perpétuels

Chaque transaction comporte un acheteur et un vendeur. Lorsque l’acheteur et le vendeur ont tous deux une position acheteuse ou tous deux une position vendeuse, la bourse transfère simplement la propriété du contrat d’une partie à l’autre, sans créer ni annuler aucun contrat. En revanche, si l’acheteur ouvre une position acheteuse tandis que le vendeur ouvre une position vendeuse, un nouveau contrat doit être créé : l’acheteur prend une position acheteuse, le vendeur une position vendeuse, et le volume des positions ouvertes augmente d’une unité. À l’inverse, si le vendeur ouvre une position acheteuse tandis que l’acheteur ouvre une position vendeuse, la bourse peut résilier directement les positions respectives de l’acheteur et du vendeur, supprimant ainsi le contrat libéré, ce qui réduit le volume des positions ouvertes d’une unité.

Alors, qui sont, typiquement, les détenteurs réels de ces contrats ? Je distingue quatre catégories principales :

- [Acheteurs] Positionneurs acheteurs directionnels

- [Vendeurs] Positionneurs vendeurs directionnels / couverture

a. Vente à découvert directe / couverture sur actif

b. Couverture associée à des produits structurés

- [Vendeurs] Opérateurs de « basis » (ex. : Ethena, etc.)

- [Hybrides] Arbitragistes de contrats perpétuels

Les positionneurs acheteurs directionnels recherchent une exposition. Ce sont des adeptes du risque dont la demande de risque dépend de leur propre appétit pour celui-ci.

Les positionneurs vendeurs directionnels comprennent à la fois des investisseurs souhaitant assumer le risque d’une baisse des actifs et des investisseurs cherchant à couvrir leurs avoirs de manière fiscalement avantageuse. Ainsi, les sociétés de capital-risque et les employés de sociétés rémunérés en jetons cherchent souvent à couvrir les jetons qui viennent d’être débloqués au prix courant. Concernant les altcoins, de nombreux marchés présentent un volume d’échanges trop faible pour permettre une couverture directe efficace — voire n’offrent aucune possibilité de couverture directe. Dans ces cas, des entreprises telles que Cumberland, Wintermute, FalconX, Flowdesk et Amber peuvent construire des positions synthétiques dynamiquement gérées, en vendant à découvert des actifs liquides fortement corrélés (comme le Bitcoin et l’Ethereum), afin de couvrir l’exposition au risque sur des marchés moins liquides (par exemple Monad). Des projets tels que Neutrl adoptent également cette stratégie, en faisant de cette couverture une source de rendement.

Les opérateurs de « basis » sont des vendeurs opportunistes. Ils ne recherchent aucune exposition directionnelle, mais interviennent activement pour combler l’excès de demande acheteuse lorsqu’un déséquilibre apparaît entre l’offre et la demande sur le marché. Dans la plupart des mécanismes de marché, la demande acheteuse excède la demande vendeuse, et les acheteurs jouent un rôle essentiel en comblant la prime de base. Leur taille de position est généralement très élastique.

Les arbitragistes de contrats perpétuels détiennent simultanément des positions acheteuses et vendeuses sur des contrats perpétuels. Leur rôle consiste à relier différents contrats perpétuels entre eux et à corriger les moindres écarts de prix, tant que le coût reste inférieur aux frais de transaction. À tout instant, leur position acheteuse est parfaitement compensée par leur position vendeuse.

Par construction, tous les contrats perpétuels sont établis selon une proportion 1:1, les positions acheteuses étant rigoureusement égales aux positions vendeuses. Nous pouvons donc affirmer que :

Positions acheteuses directionnelles + Positions acheteuses d’arbitrage = Positions vendeuses directionnelles + Positions vendeuses de « basis » + Positions vendeuses d’arbitrage

En outre, la structure même de l’arbitrage sur contrats perpétuels implique que :

Positions acheteuses d’arbitrage = Positions vendeuses d’arbitrage

En substituant cette égalité dans la première équation, on obtient :

Positions acheteuses directionnelles = Positions vendeuses directionnelles + Positions vendeuses de « basis »

Ethena nous fournit un indicateur représentatif de l’ensemble des positions vendeuses de « basis », ce qui nous aide à mieux comprendre les différences entre les positions acheteuses et vendeuses directionnelles.

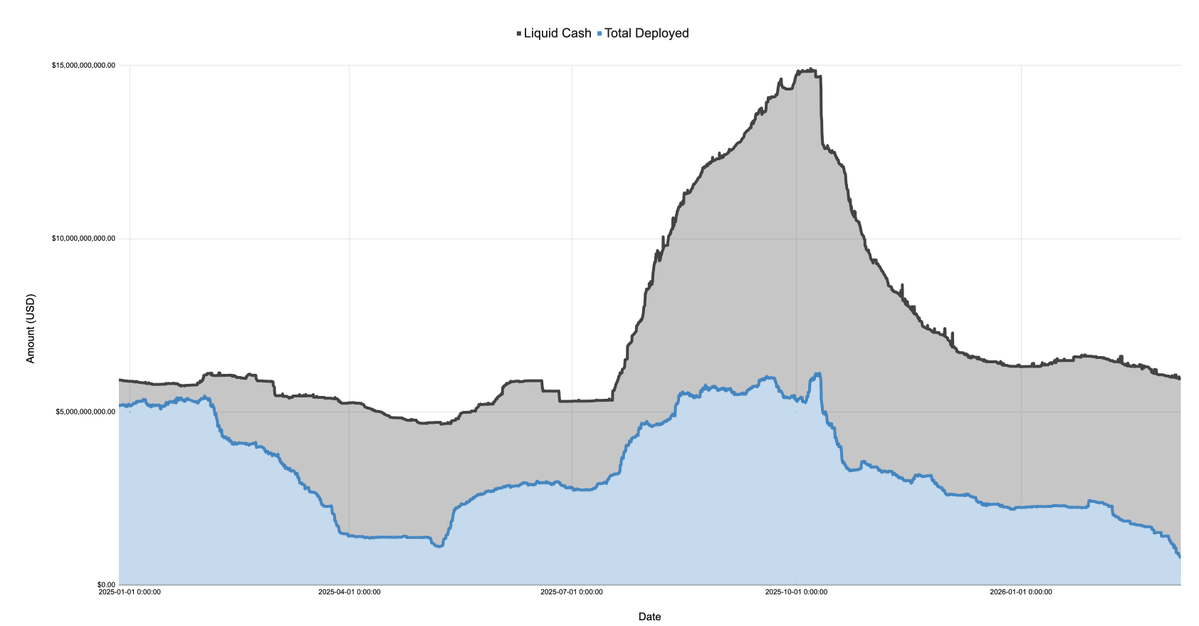

Le graphique suivant illustre le bilan déclaré par Ethena, ventilé entre trésorerie et capital déployé, sur la période allant du 27 décembre 2024 au 7 mars 2026 :

Le marché a brutalement basculé dans un état de « fuite du risque » dès janvier 2025, après le lancement du jeton $TRUMP, puis a continué de se dégrader durant les premières discussions autour des droits de douane et lors de la « Journée de la libération » d’avril. Durant cette période, le capital déployé par Ethena s’est effondré de plus de 5 milliards de dollars à seulement 1,108078914 milliard de dollars, soit une chute supérieure à 75 %.

Il convient de noter que le capital déployé par Ethena peut servir d’indicateur approximatif du degré d’excès de demande acheteuse sur le marché. Bien qu’Ethena ne soit pas le seul acteur à réaliser ce type d’opérations, sa taille considérable (parfois atteignant environ 25 % de celle de Binance et Bybit) signifie que, tant qu’elle dispose de liquidités suffisantes, elle accroîtra ses positions afin de répondre à toute demande acheteuse non satisfaite. Cela indique que, bien que la demande totale d’acheteurs n’ait pas nécessairement chuté de 75 % d’ici avril 2025, l’excès de demande non couverte par des vendeurs directionnels a bel et bien diminué de 75 %.

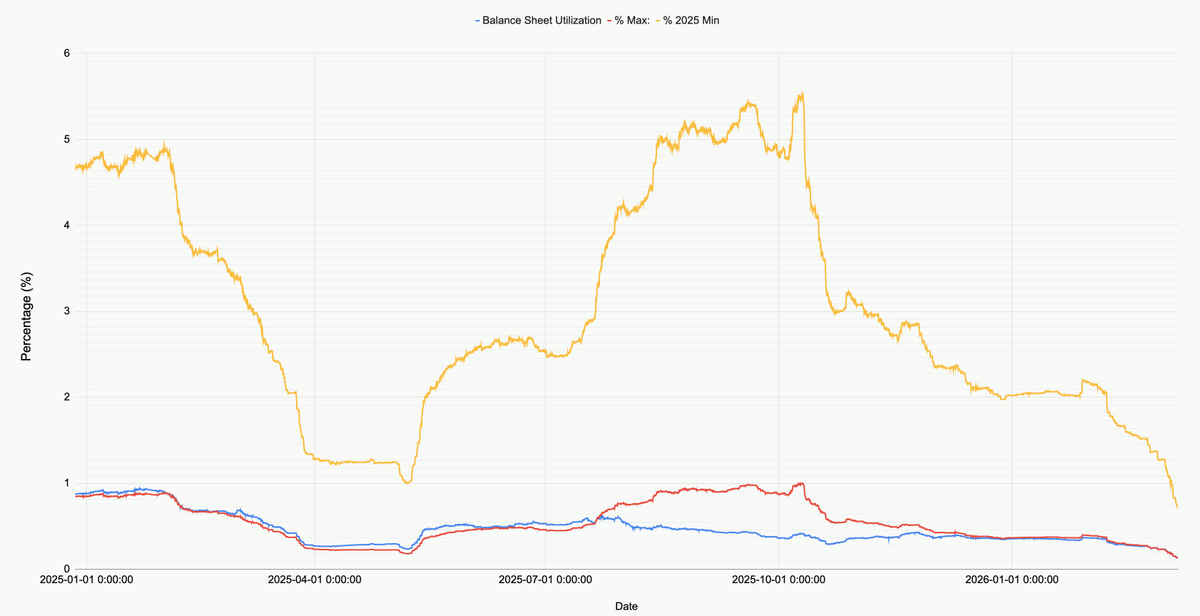

Le graphique suivant montre le déploiement du capital d’Ethena en pourcentage de sa taille globale, de son plus bas et de son plus haut en 2025.

En observant le marché actuel, le montant total du capital déployé par Ethena sur l’ensemble des marchés (BTC, ETH, SOL, BNB, XRP, HYPE) s’élève à seulement 791,2415456 millions de dollars. Cela représente 71 % du plus bas atteint en 2025 et seulement 12,9 % du plus haut enregistré avant le 10 octobre. Ce chiffre ne constitue pas une critique d’Ethena, mais reflète fidèlement l’état actuel du marché : la demande nette d’acheteurs se situe à un niveau historiquement bas.

Il est particulièrement remarquable que, lors de l’effondrement du marché ayant conduit le prix du Bitcoin à chuter jusqu’à 60 000 dollars, Ethena ait déployé plus de 2 milliards de dollars. Depuis le 8 février 2026 — il y a à peine un mois — le capital déployé par Ethena a subi une baisse spectaculaire de 60 % !

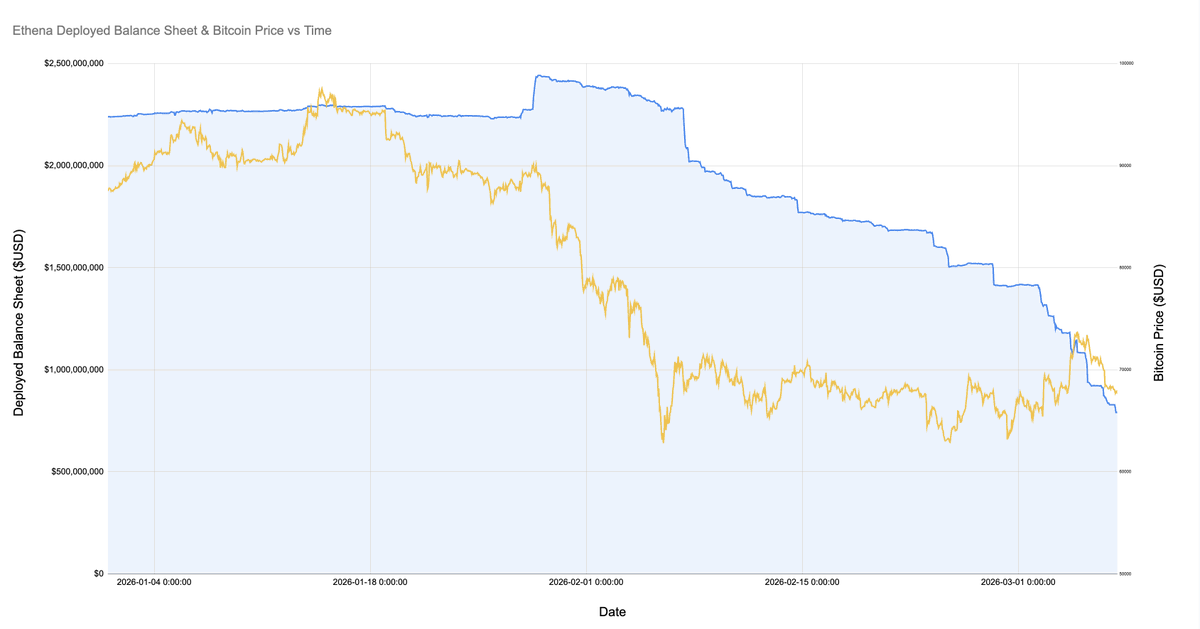

Le graphique suivant met en lumière le capital déployé par Ethena ainsi que l’évolution du cours du Bitcoin depuis janvier de cette année.

Depuis la chute du prix du Bitcoin à 60 000 dollars, la position de « basis » d’Ethena s’est réduite de plus de 60 %, passant de plus de 2 milliards de dollars à moins de 800 millions de dollars. Ce phénomène paraît étrange, car le marché est resté relativement stable durant cette période. Plusieurs explications sont possibles :

1. Déliquidation progressive des opérations de « basis » réalisées après le krach de février, qui étaient initialement rentables mais devenues insoutenables (la prime de base est devenue négative, tout comme le taux de financement).

2. Augmentation des activités de couverture menées par des vendeurs directionnels et des participants insensibles aux variations de prix, ce qui comprime l’espace disponible pour les opérateurs opportunistes de « basis ».

3. Faible demande d’acheteurs cherchant une exposition à effet de levier.

Selon moi, la réalité découle principalement des facteurs 1 et 2, tandis que le facteur 3 joue un rôle négligeable. Comme le montre le graphique ci-dessus, pendant la sortie progressive des projets Ethereum, le volume total des positions ouvertes sur le Bitcoin (et sur d’autres cryptomonnaies majeures) est resté relativement stable. Parallèlement, le taux de financement est demeuré négatif sur une longue période, et de nombreuses cryptomonnaies (telles que SOL) affichent des taux de financement cumulés négatifs sur plusieurs bourses. Cela indique une augmentation de la demande de vente à découvert ou de couverture d’une exposition au risque.

Si je devais formuler une hypothèse, je dirais que les petites et moyennes entreprises cryptographiques ainsi que les sociétés de capital-risque traversent toutes une crise. Pensez aux petits projets à faible capitalisation tels qu’Eigen, Grass ou Monad. Des centaines de telles cryptomonnaies existent, chacune représentant des dizaines de sociétés de capital-risque et une entreprise disposant de fonds et d’employés. Les sociétés de capital-risque doivent limiter leurs pertes et verrouiller leurs gains afin d’atteindre les objectifs de leurs fonds, tandis que ces entreprises doivent assurer leur trésorerie et maintenir leur effectif. Résultat : tous les acteurs cherchent à tirer le maximum de profit possible de « la pierre », et la solution réside dans des transactions relativement congestionnées via des produits structurés dynamiquement gérés, qui impliquent la vente à découvert d’un panier d’actifs corrélés.

Nous avons observé la présence de ces produits structurés lors des jours d’explosion haussière de l’Ethereum, ce qui a déclenché de nombreuses rachats de positions vendeuses sur des cryptomonnaies mineures. Un autre indice révélateur est le retrait massif des opérateurs opportunistes de « basis » tels qu’Ethena.

Quelle qu’en soit la cause précise, une chose est sûre : c’est la première fois dans l’histoire du marché cryptographique que les positions acheteuses et vendeuses directionnelles atteignent presque un équilibre parfait. Rien ne prouve qu’un tel état ne puisse pas devenir la nouvelle norme, ni qu’il faille impérativement modifier ce régime de marché. Toutefois, passé en revue les autres classes d’actifs et marchés, une telle tendance persistante serait tout à fait inhabituelle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News