Deux chemins, une même destination

TechFlow SélectionTechFlow Sélection

Deux chemins, une même destination

Aujourd’hui, elles progressent toutes vers une même vision : devenir une application financière superpuissante.

Auteur : Prathik Desai

Traduction : Block unicorn

Introduction

Bonne année du Cheval à toutes et à tous. La semaine dernière, deux jeunes sociétés financières prometteuses ont publié leurs résultats trimestriels dans un délai de 48 heures. Dans les deux cas, les revenus déclarés n’ont pas atteint les attentes. Ces deux entreprises ont aussitôt été regroupées sous une même narration : le marché des cryptomonnaies serait en berne, les volumes de transactions faibles, et les beaux jours seraient révolus.

Or cette interprétation manque totalement l’essentiel.

Certes, l’évolution des cours des actions de Coinbase et de Robinhood peut être fortement corrélée au prix du bitcoin (BTC), mais leur avenir ne se joue pas sur la seule performance du BTC au quatrième trimestre. Elles s’éloignent progressivement d’une définition étroite selon laquelle leur destin serait indissociable du cycle des cryptomonnaies.

Ces deux entreprises traversent une transformation majeure — une évolution perceptible dans leurs données financières, si l’on sait où regarder — mais susceptible d’être entièrement occultée par une simple lecture superficielle des chiffres complexes du dernier trimestre.

Pourtant, la situation n’est pas si floue. Il suffit de comparer les données des derniers trimestres avec la série d’annonces produit publiées par les deux sociétés au cours des douze derniers mois pour y voir clair.

Les tendances structurelles à long terme de ces entreprises révèlent leurs orientations respectives, leurs paris sur l’avenir de la finance, et surtout, le moment précis où leurs trajectoires commencent à converger.

Dans cette analyse, je décrirai d’abord séparément leurs parcours respectifs, puis j’expliquerai leurs points communs et ce qu’ils révèlent des enjeux plus larges de la concurrence dans le secteur financier.

Première partie : Coinbase – Un pari sur l’infrastructure

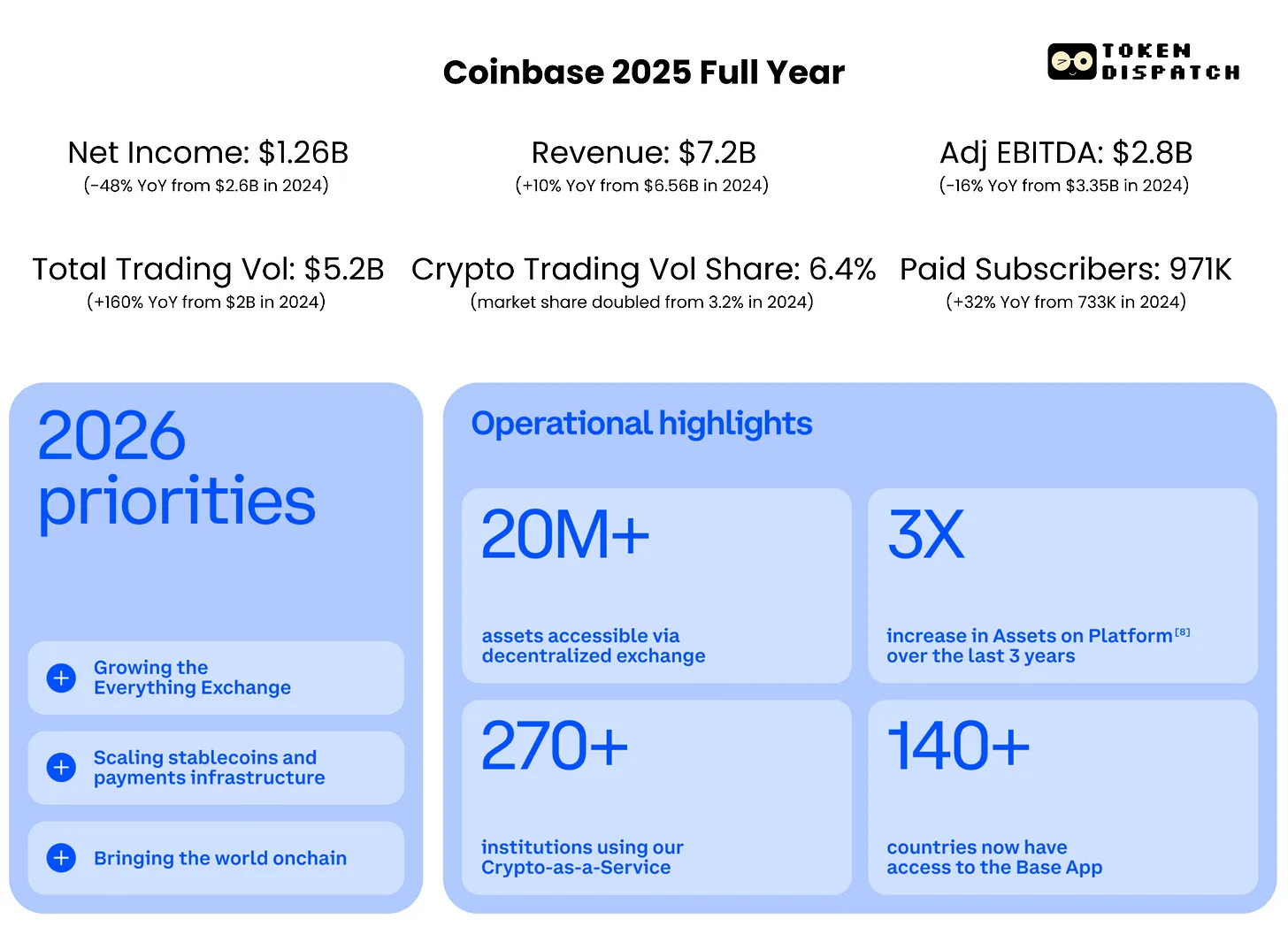

Le bénéfice net de Coinbase s’est établi à une perte de 667 millions de dollars au quatrième trimestre 2025, ce qui pourrait donner l’impression d’un trimestre médiocre. Toutefois, les chiffres doivent être interprétés dans leur contexte. Ce trimestre, Coinbase a également enregistré une perte non réalisée de 718 millions de dollars sur ses positions en cryptomonnaies, ainsi qu’une dépréciation de 395 millions de dollars sur son investissement dans Circle. Une fois ces pertes comptables non monétaires écartées, Coinbase conserve une rentabilité ajustée sur 12 trimestres consécutifs.

Selon le rapport, le bénéfice ajusté s’élève à 178 millions de dollars, tandis que l’EBITDA ajusté (bénéfice avant intérêts, impôts, dépréciations et amortissements) atteint 566 millions de dollars.

Bien que cela soit rassurant, il existe un autre point que je juge encore plus significatif.

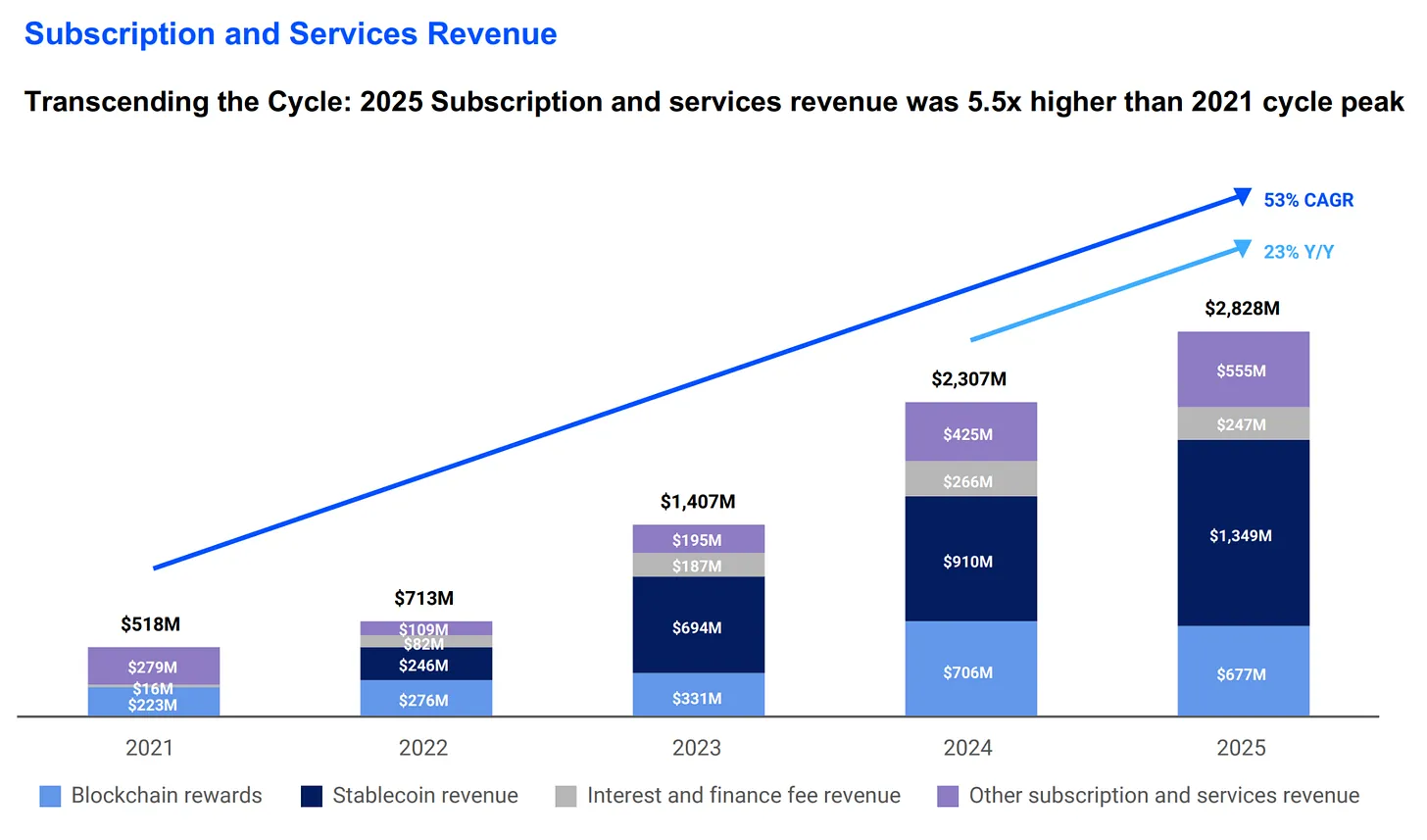

Le chiffre d’affaires généré par les activités « abonnements et services » (S&S) de Coinbase s’est élevé à 2,8 milliards de dollars en 2025, soit une hausse de 5,5 fois par rapport au pic cyclique de 2021 et le double de celui de 2023. Cela témoigne d’une expansion continue de la base de revenus de Coinbase, couvrant notamment les stablecoins, la garde de fonds et les récompenses liées aux blockchains. Au quatrième trimestre, la valeur des USDC détenus sur les produits Coinbase a atteint un record historique de 17,8 milliards de dollars, en hausse de 18 % par rapport au trimestre précédent. Coinbase détient actuellement plus de cryptomonnaies que toute autre entreprise au monde, représentant 12 % du total mondial.

Toutefois, cette part des revenus est extrêmement sensible aux variations des taux d’intérêt. Lorsque les taux et les cours des cryptomonnaies baissent, les rendements des stablecoins, les récompenses liées au staking et les revenus d’intérêts sur les soldes de garde diminuent tous. Cette sensibilité apparaît clairement dans les prévisions de résultats pour le premier trimestre 2026, qui anticipent une baisse des revenus issus des activités stablecoin et de garde, passant de 727 millions de dollars au quatrième trimestre à une fourchette comprise entre 550 et 630 millions de dollars.

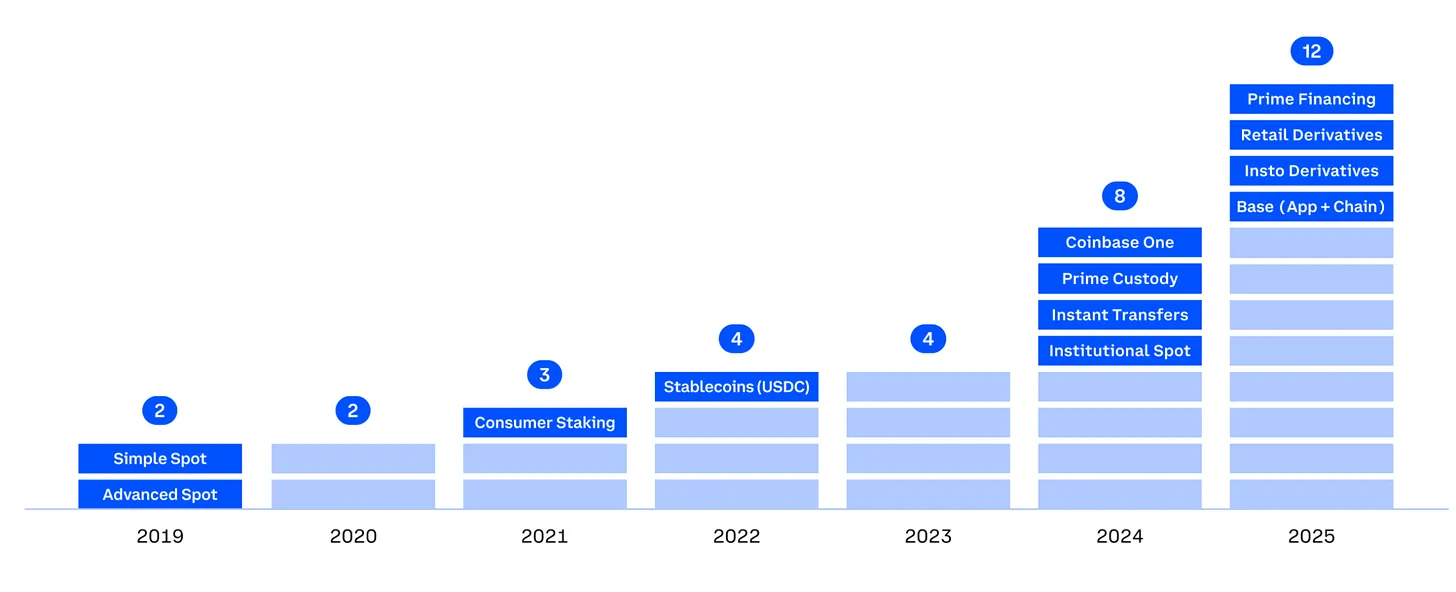

La diversification systématique de Coinbase à travers plusieurs domaines d’activité, réduisant sa dépendance au cycle des cryptomonnaies, devrait renforcer la confiance des investisseurs. Actuellement, Coinbase compte 12 divisions générant chacune plus de 100 millions de dollars de revenus annuels, dont 6 dépassent les 250 millions de dollars et 2 les 1 milliard de dollars.

L’acquisition de Deribit par Coinbase constitue la plus importante transaction jamais réalisée dans le domaine des cryptomonnaies, permettant à la société de capter une part substantielle du marché très liquide des produits dérivés, particulièrement actif lorsque la volatilité des marchés au comptant s’accroît.

La vision de Coinbase d’une « bourse universelle » commence à s’incarner bien au-delà du seul domaine de la finance traditionnelle. Plus tôt cette semaine, Brian Armstrong a révélé sur X (anciennement Twitter) que cinq des plus grandes banques mondiales systémiquement importantes (G-SIBs) collaborent actuellement avec Coinbase.

JPMorgan a signé un accord autorisant ses clients à lier directement leurs comptes bancaires à Coinbase. Le service de garde de l’ETF bitcoin de BlackRock fonctionne également via l’infrastructure de Coinbase. Ces initiatives montrent que l’objectif à long terme de Coinbase est de devenir la couche de règlement vers laquelle les grands acteurs institutionnels se tourneront dans le cadre de la transition de la finance vers la blockchain.

Le marché prédictif récemment lancé par Coinbase suit le même modèle orienté vers les utilisateurs particuliers. Mis en ligne il y a deux semaines, ce marché élargit la vision « tout peut être négocié » de Coinbase en introduisant des transactions fondées sur des événements. Il crée ainsi une nouvelle catégorie d’actifs, ouvre une source additionnelle de revenus pour Coinbase et donne aux clients davantage de raisons de conserver leurs actifs sur la plateforme plutôt que de les transférer ailleurs.

Même si les performances à court terme de cette nouvelle ligne d’activité restent modestes, son intention stratégique est manifeste. Comment le savons-nous ? Le fait que les marchés prédictifs constituent actuellement la ligne d’activité à la croissance la plus rapide chez Robinhood en constitue la meilleure preuve.

Passons maintenant à l’autre côté…

Deuxième partie : Robinhood – Une stratégie centrée sur l’utilisateur final

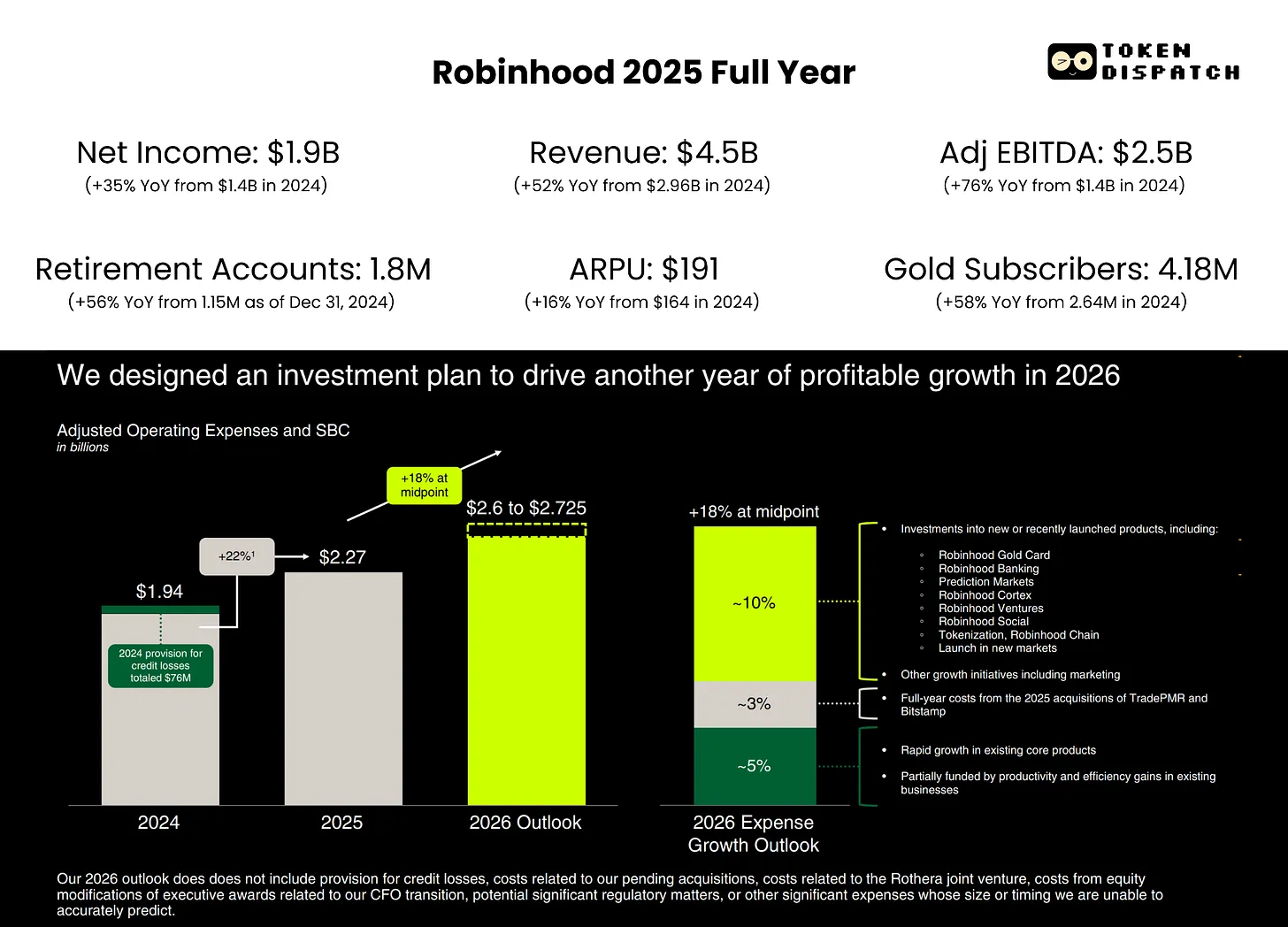

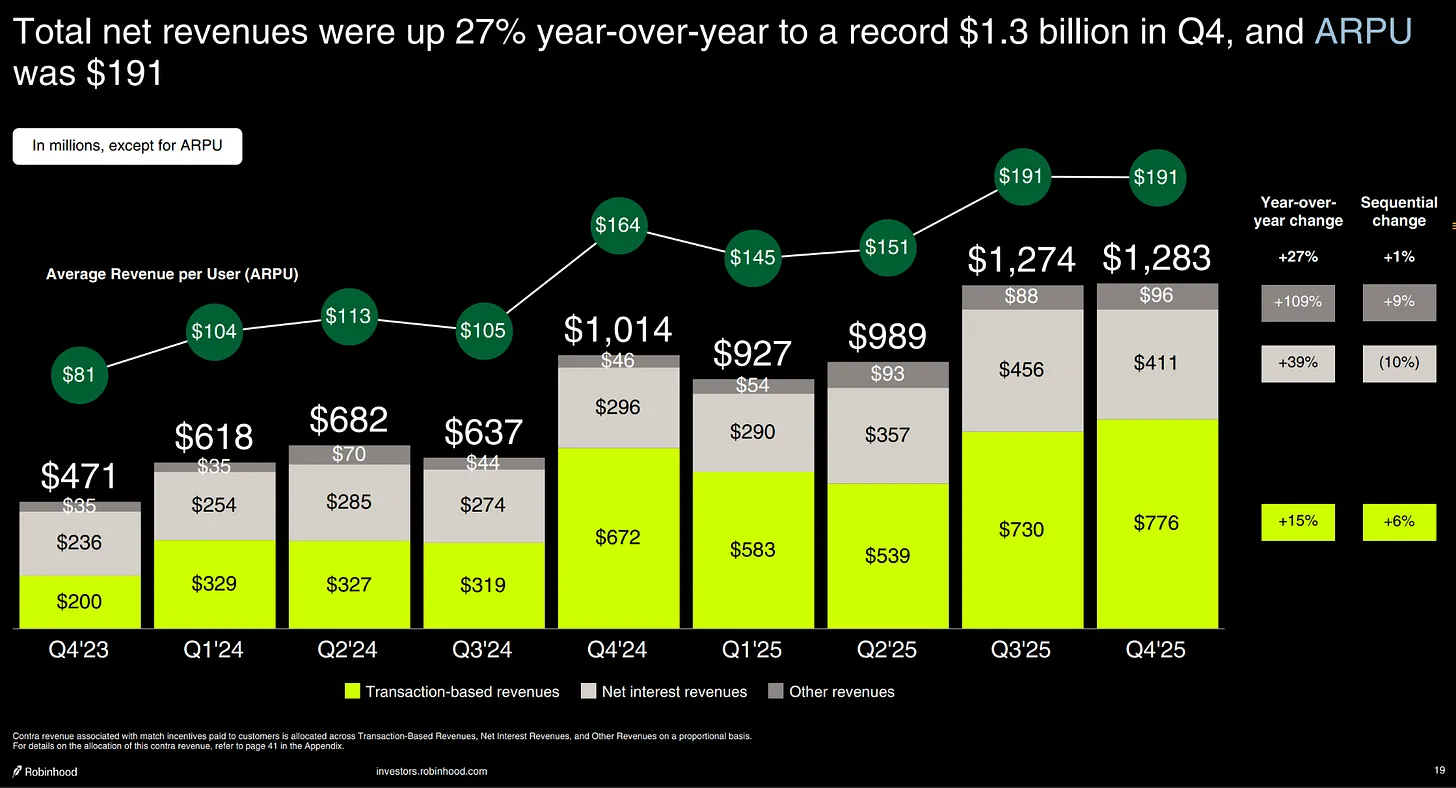

Les résultats du quatrième trimestre de Robinhood étaient en réalité solides, mais ils ont été sanctionnés pour des motifs inappropriés. Les revenus ont manqué à la hauteur attendue en raison d’une baisse des volumes de transactions en cryptomonnaies et de la fin de la saison de football, mais, pour ma part, ces éléments ne constituent pas l’essentiel.

Ce qui retient le plus l’attention, c’est le revenu moyen par utilisateur (ARPU), en hausse de 27 % à 191 dollars, alors que le nombre d’utilisateurs payants n’a augmenté que de 7 % sur la même période. Cela signifie que Robinhood parvient à générer davantage de revenus par client, sans avoir besoin d’accroître rapidement sa base d’utilisateurs. Comparée au modèle commercial existant lors de son introduction en bourse en 2021, cette approche est nettement plus diversifiée.

D’où provient cette hausse de l’ARPU ? En partie des « autres revenus liés aux transactions », la ligne d’activité à la croissance la plus rapide, qui progresse de 300 % à 147 millions de dollars, tirée principalement par les marchés prédictifs. Une contribution notable provient également de l’activité options, dont les revenus augmentent de 41 % pour atteindre 314 millions de dollars. Les revenus d’intérêts nets et l’abonnement Gold apportent également une contribution non négligeable.

Bien que les revenus liés aux transactions cryptomonnaies aient augmenté de plus de 40 % en 2025 par rapport à l’année précédente, huit dollars sur chaque dizaine de dollars de revenus de Robinhood proviennent aujourd’hui d’activités non liées aux cryptomonnaies. Cela garantit une moindre dépendance au cycle des cryptomonnaies.

Une activité de 300 millions de dollars

Le meilleur indicateur de la trajectoire future de Robinhood réside dans la performance de ses marchés prédictifs. Vladimir Tenev, PDG de la société, qualifie cette ligne de produits, lancée depuis moins d’un an, de « la plus rapide à croître de l’histoire de Robinhood », ce qui souligne clairement son importance. À l’issue de sa première année d’exploitation, cette activité génère déjà un chiffre d’affaires annualisé de 300 millions de dollars et un volume de contrats négociés de 12 milliards de dollars — une croissance aussi fulgurante dessine clairement les contours de son potentiel futur.

Robinhood renforce également son engagement dans les marchés prédictifs en créant, avec Susquehanna, une coentreprise baptisée Rothera LLC. Cette dernière a acquis MIAXdx en janvier 2026. Cette acquisition permet à Robinhood de disposer de sa propre bourse réglementée par la CFTC ainsi que d’une chambre de compensation. Cette capacité lui offre un contrôle accru sur l’infrastructure des marchés prédictifs, notamment sur la tarification, la sélection des contrats et leur modèle économique.

Bien que la saison de la NFL soit terminée, plusieurs facteurs positifs à court terme renforcent la résilience des marchés prédictifs de Robinhood. En janvier, le volume des contrats NBA sur la plateforme a dépassé celui des contrats NFL. L’arrêt partiel du gouvernement fédéral américain a également entraîné une forte hausse du volume des transactions la semaine suivant la fin de la saison NFL. Par ailleurs, la Coupe du monde de la FIFA aura lieu cet été, juste après les Jeux olympiques d’hiver en cours. Enfin, Robinhood développe également un nouveau segment complètement hors du domaine sportif.

Le défi de la diversification

Outre les marchés prédictifs et le modèle commercial actuel de Robinhood (options, marge et abonnement Gold), d’autres éléments sont susceptibles de renforcer la confiance des investisseurs. $HOOD construit également une nouvelle couche de distribution via les marchés privés, les investissements familiaux et les services bancaires.

Robinhood Banking a officiellement été lancé il y a quelques mois, auprès d’un premier groupe de clients. À la fin janvier, il comptait déjà 25 000 clients payants, avec un total de dépôts atteignant 400 millions de dollars. Plus de la moitié de ces clients ont activé le virement direct, ce que Tenev considère comme le signal le plus encourageant. Cela signifie que ces clients transfèrent effectivement leur vie financière dans l’écosystème Robinhood, et ne se contentent plus d’une simple expérimentation. Néanmoins, comparé à la capitalisation boursière de 324 milliards de dollars de la plateforme, 400 millions de dollars de dépôts restent négligeables. Le développement d’une activité bancaire est un processus à long terme, et Robinhood devra faire face à de nombreux défis dans ce domaine.

Alors que le monde entier s’affaire à développer des marchés prédictifs, je pense que les marchés privés pourraient constituer l’atout gagnant de Robinhood — un terrain peu exploré par ses concurrents. Tenev estime d’ailleurs que l’ampleur potentielle des marchés privés pourrait « dépasser celle des marchés prédictifs ». Robinhood Ventures est un fonds enregistré appartenant à Robinhood, conçu pour permettre aux investisseurs particuliers d’accéder à des participations dans des sociétés privées ; il n’est pas encore officiellement lancé. L’an dernier, les utilisateurs européens ont pu tester cette approche via des campagnes de distribution de jetons-actions d’OpenAI et de SpaceX, bien que celles-ci aient suscité certaines controverses. Robinhood Ventures sera officiellement lancé aux États-Unis en 2026, avec un potentiel de marché considérable. Tenev évoque fréquemment le transfert intergénérationnel de richesse estimé à 100 000 milliards de dollars. Si Robinhood parvient à capter une fraction de ce flux — ne serait-ce qu’en facilitant le transfert d’actifs privés des investisseurs institutionnels vers les investisseurs particuliers — cela transformerait profondément sa structure de revenus.

Le défi le plus important consiste à gérer les attentes des clients en clarifiant rigoureusement la frontière entre les actions tokenisées et les actions traditionnelles.

Les marchés privés pourraient constituer une nouvelle source de revenus dès 2026, mais leur développement complet prendra vraisemblablement plus de temps.

Une destination commune, des calendriers différents

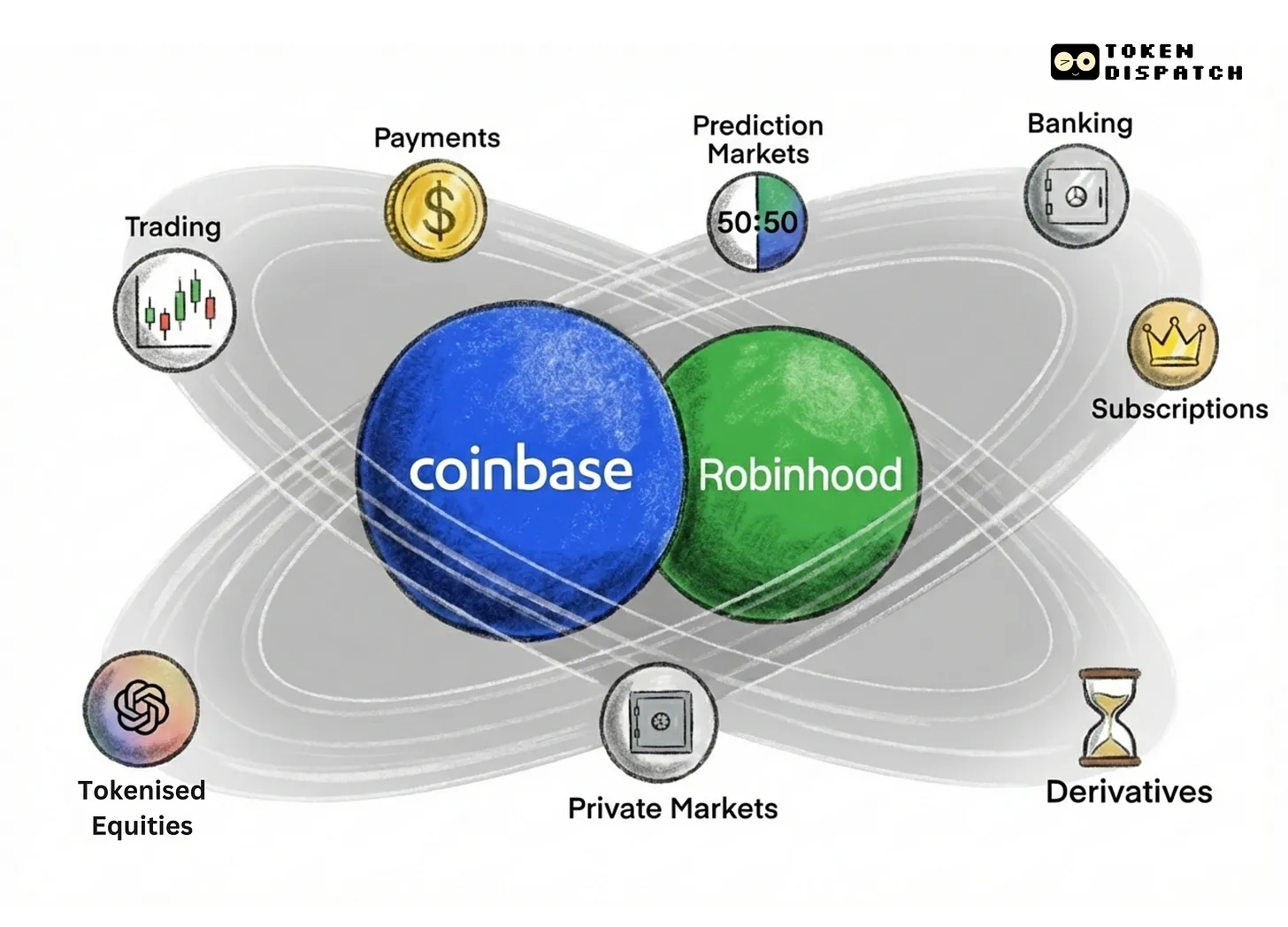

À première vue, les trajectoires de Coinbase et de Robinhood semblent diamétralement opposées. Certes, elles ont démarré à deux extrémités opposées du spectre financier. Pourtant, elles convergent aujourd’hui vers une même vision : devenir une « super-application financière ». Leurs développements récents confirment pleinement cette convergence.

Robinhood a intégré le secteur financier par la voie traditionnelle : en proposant des transactions d’actions sans commission, spécifiquement conçues pour les utilisateurs qui trouvaient les frais élevés et les interfaces complexes des courtiers traditionnels dissuasifs. Depuis cinq ans, elle construit une infrastructure nativement crypto sur les bases de la finance traditionnelle (TradFi). Aujourd’hui, elle propose des comptes à marge, un abonnement Gold, une carte de crédit, des produits bancaires, une bourse de produits dérivés, des marchés prédictifs et des stratégies tokenisées.

Coinbase est née dans l’univers des cryptomonnaies, offrant, à une époque où la plupart des entreprises de Wall Street fuyaient ce secteur, le moyen le plus fiable d’acheter, de stocker et de négocier des actifs numériques. Durant les cinq dernières années, Coinbase s’est progressivement étendue depuis son cœur d’activité nativement crypto vers des produits grand public déjà présents dans la finance traditionnelle : actions, abonnements, cartes de crédit, et désormais marchés prédictifs.

Les deux entreprises convergent rapidement vers un point central, depuis des directions opposées. C’est là que se jouera, au cours des dix prochaines années, la concurrence pour la finance grand public.

Les marchés prédictifs constituent actuellement la scène la plus claire où leurs confrontations s’expriment. Robinhood y possède une avance, ayant pris de vitesse Coinbase, qui n’a lancé son offre que deux semaines plus tôt. $HOOD dispose de sa propre bourse et de sa propre chambre de compensation, tandis que $COIN collabore avec Kalshi, sans toutefois avoir conclu d’accord d’exclusivité.

La tokenisation constituera un autre champ de bataille plus complexe. Coinbase la perçoit comme un problème d’infrastructure : elle émet des actions tokenisées en interne et établit des relations réglementaires afin de permettre la négociation sur blockchain d’obligations et de titres. Robinhood, quant à elle, envisage la tokenisation comme une question d’accès pour les utilisateurs finaux, en rendant disponibles les jetons-actions de sociétés non cotées. Les deux entreprises adoptent des approches différentes pour résoudre des aspects distincts d’un même problème.

Les marchés privés pourraient devenir un troisième domaine de convergence. Coinbase a réalisé une entrée sur le marché des capitaux sur blockchain via l’acquisition d’Echo, tandis que Robinhood franchit ses premiers pas dans ce domaine avec Robinhood Ventures, visant à rendre accessibles aux investisseurs particuliers les investissements dans des sociétés privées.

Les deux entreprises savent parfaitement que le marché le plus vaste accordera sa confiance à celui qui parviendra à établir les relations financières les plus profondes et à répondre aux besoins croissants des investisseurs. La finance grand public figure parmi les domaines les plus difficiles à conquérir sur les marchés : les utilisateurs ne changent pas facilement de banque, de courtier ou de gardien d’actifs. Si une plateforme permet à ses utilisateurs de gérer leur compte de retraite, leurs informations bancaires, leurs positions sur les marchés prédictifs, et, ultérieurement, leur portefeuille d’investissements dans des sociétés privées, il devient extrêmement difficile pour une autre plateforme de leur ravir ces clients.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News