Comparaison des résultats financiers en période de marché baissier : bourses de cryptomonnaies pures vs plateformes multi-actifs – Robinhood se montre plus résistante que Coinbase

TechFlow SélectionTechFlow Sélection

Comparaison des résultats financiers en période de marché baissier : bourses de cryptomonnaies pures vs plateformes multi-actifs – Robinhood se montre plus résistante que Coinbase

Le trou de 12 milliards de dollars dans les rapports financiers de Coinbase et de Robinhood : les plateformes d’échange parviendront-elles à résister au marché baissier ?

Auteur : Lex

Traduction et adaptation : TechFlow

Introduction de TechFlow : Les résultats financiers publiés la semaine dernière par Coinbase et Robinhood ont tous deux déçu les attentes, entraînant une érosion de 12 milliards de dollars de leur capitalisation boursière. Cela met en lumière un problème structurel inhérent aux modèles d’exploitation des bourses : lorsque les revenus dépendent fortement des frais de transaction, comment survivre à un marché baissier ? En revanche, des plateformes centrées sur les paiements, telles que Revolut, dont les revenus issus des activités de trading ne représentent que 15 % du total, restent presque totalement épargnées. Cette comparaison révèle la logique fondamentale sous-jacente à la concurrence entre les plateformes de technologie financière.

Le marché des cryptomonnaies se trouve actuellement au cœur d’un marché baissier profond.

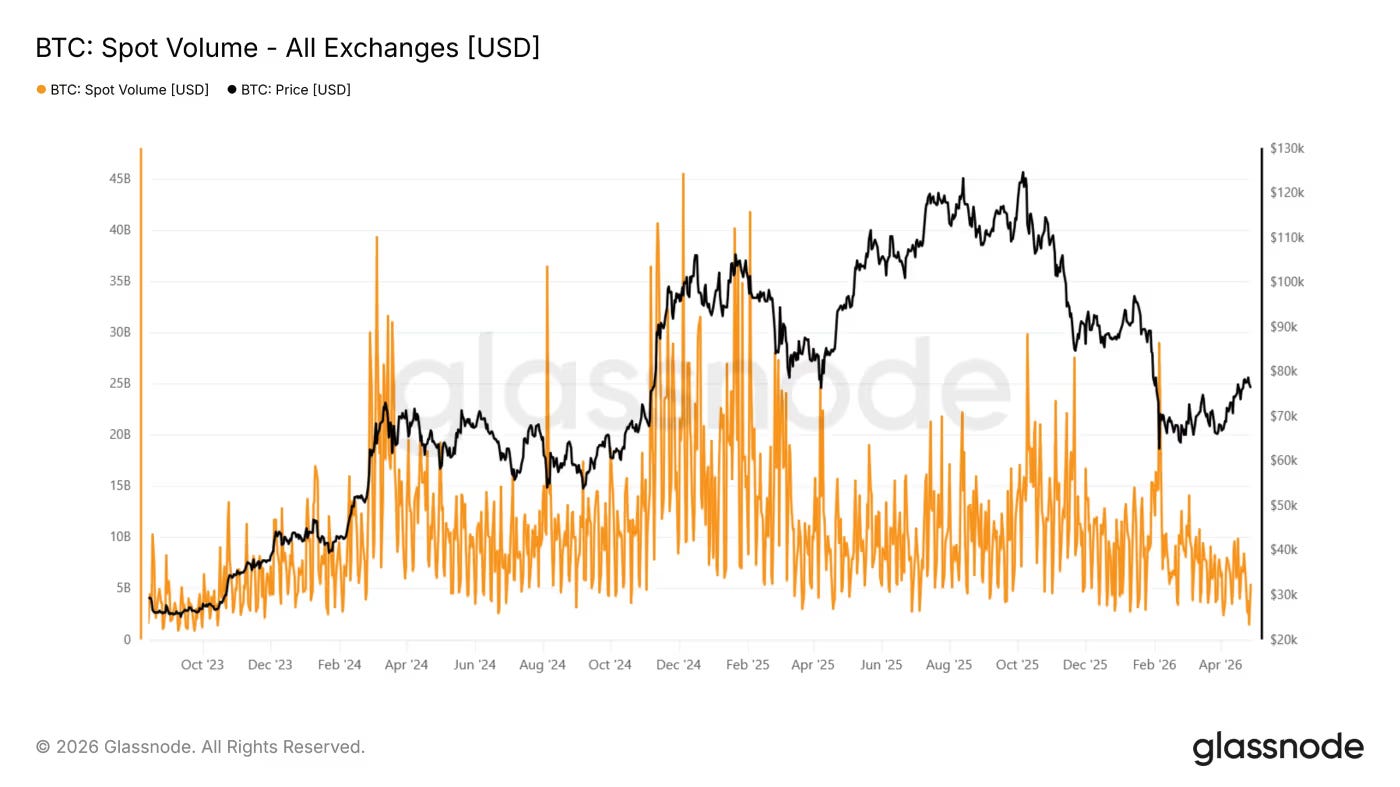

Le bitcoin oscille autour de 80 000 dollars, soit une baisse d’environ 36 % par rapport à son sommet de 126 000 dollars atteint le 10 octobre 2025. Selon les données de Coinbase, le volume des transactions au comptant sur les bourses centralisées a chuté à son plus bas niveau depuis septembre 2019, reculant de 44 % sur un an au premier trimestre.

Certains analystes spécialisés dans l’analyse des données en chaîne (on-chain) estiment que la récente remontée depuis 60 000 dollars pourrait manquer de dynamique durable. Il s’agit déjà de la plus longue reprise haussière observée au cours des deux derniers cycles, mais celle-ci semble davantage motivée par des facteurs techniques que par des améliorations fondamentales. Bien que les positions ouvertes (« open interest ») sur les produits dérivés (contrats perpétuels) augmentent, l’activité au comptant demeure faible, ce qui suggère que cette hausse est principalement alimentée par des liquidations de positions vendeuses (shorts) et la clôture de positions spéculatives, plutôt que par une demande d’achat persistante.

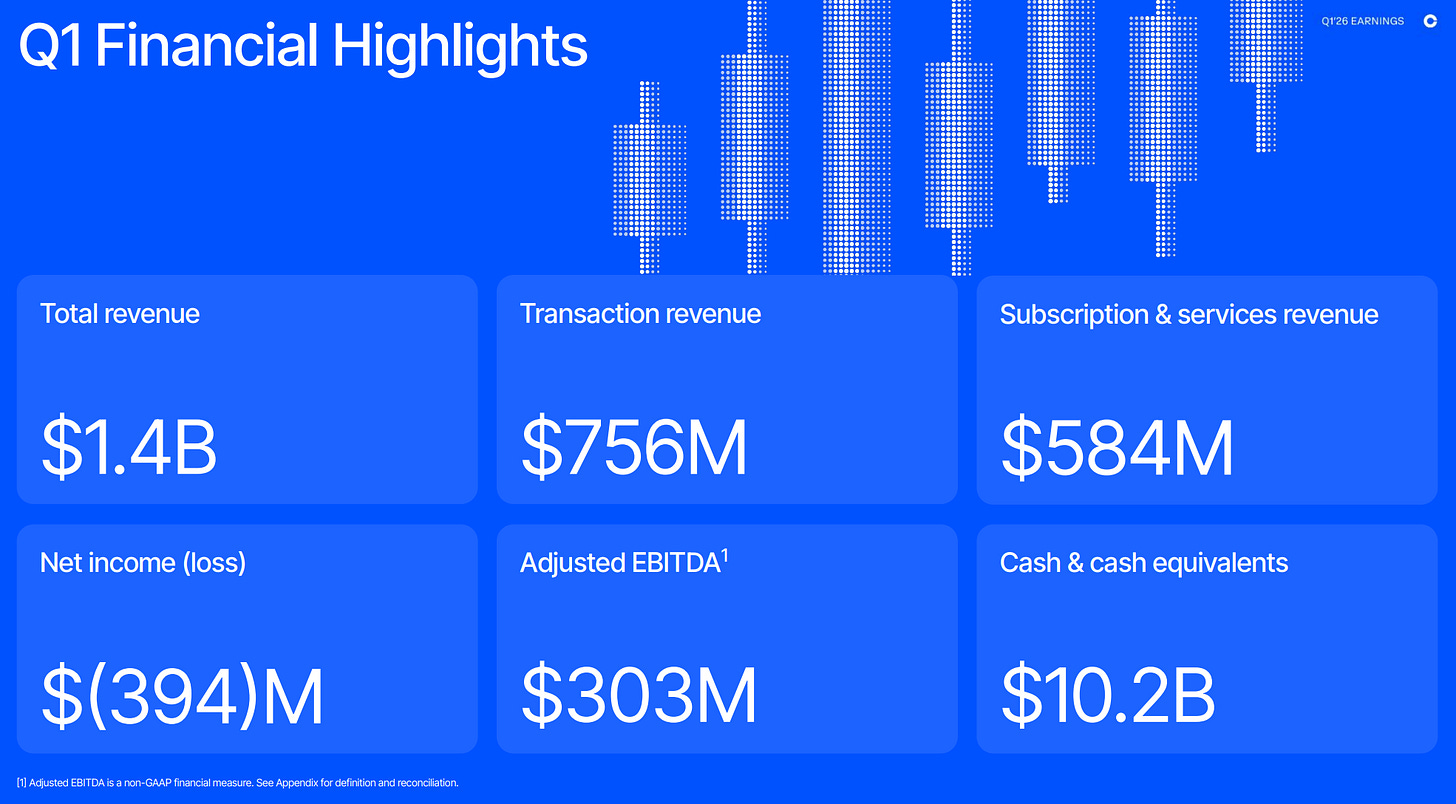

La baisse de l’activité de trading commence à éroder les revenus des plateformes de négociation. Les revenus de Coinbase ont reculé de 31 % sur un an, s’établissant à 1,41 milliard de dollars, tandis que la société a enregistré une perte nette de 394 millions de dollars, contre un bénéfice net de 66 millions de dollars à la même période l’an dernier. La direction a également annoncé, la même semaine, un plan de suppression de 700 postes (soit environ 14 % de ses effectifs), invoquant à la fois la cyclicité du secteur des cryptomonnaies et une « réinitialisation des coûts » liée à l’ère de l’intelligence artificielle.

L’activité de trading se trouve au centre de ce recul.

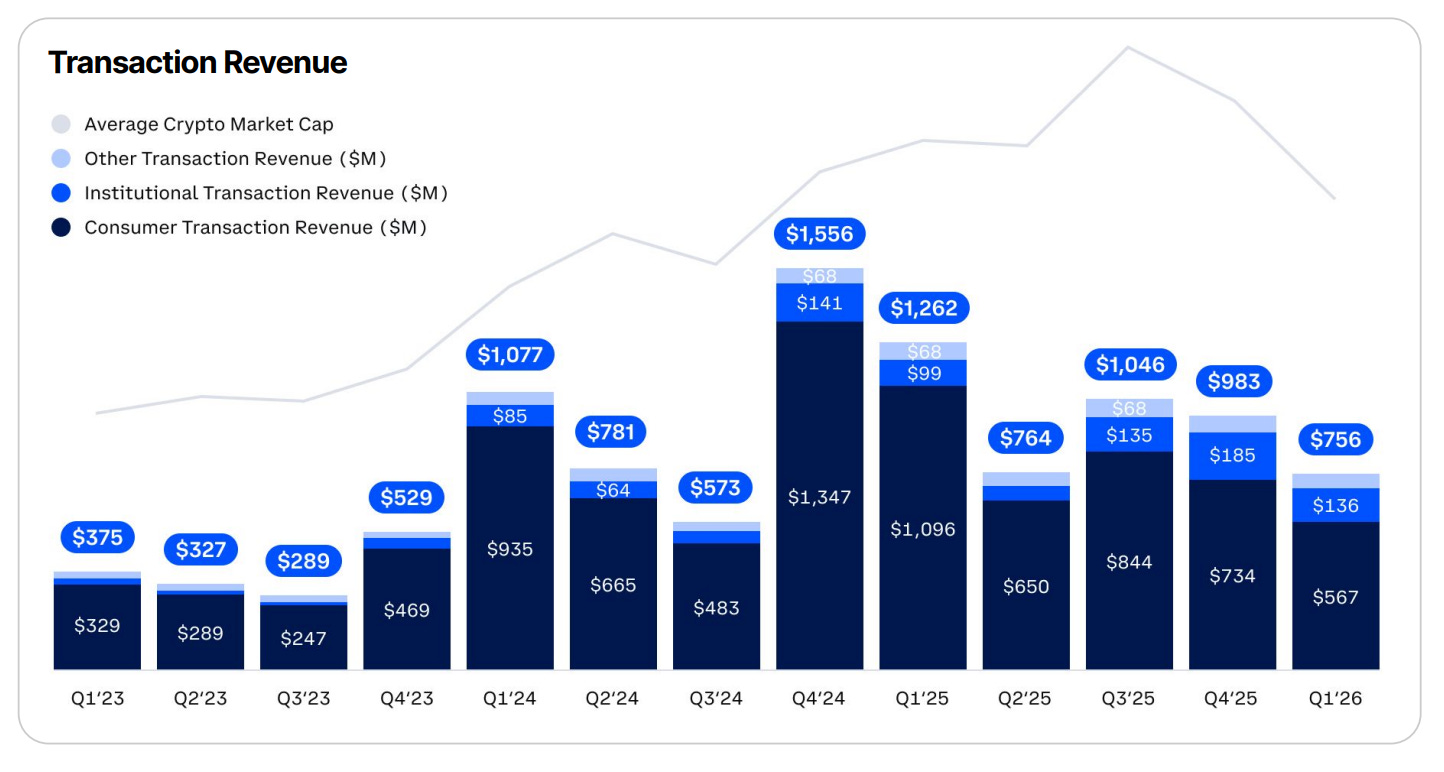

Au premier trimestre, les revenus issus des activités de trading représentaient 56 % du chiffre d’affaires total, en baisse de 40 % sur un an ; les revenus issus des transactions des particuliers ont chuté de 48 %, s’établissant à 567 millions de dollars. Les revenus tirés des transactions institutionnelles ont, quant à eux, légèrement augmenté durant cette période, mais cela s’explique presque entièrement par l’acquisition, réalisée en août 2025, de Deribit pour 4,3 milliards de dollars ; le volume organique des transactions institutionnelles a en réalité reculé de 48 %.

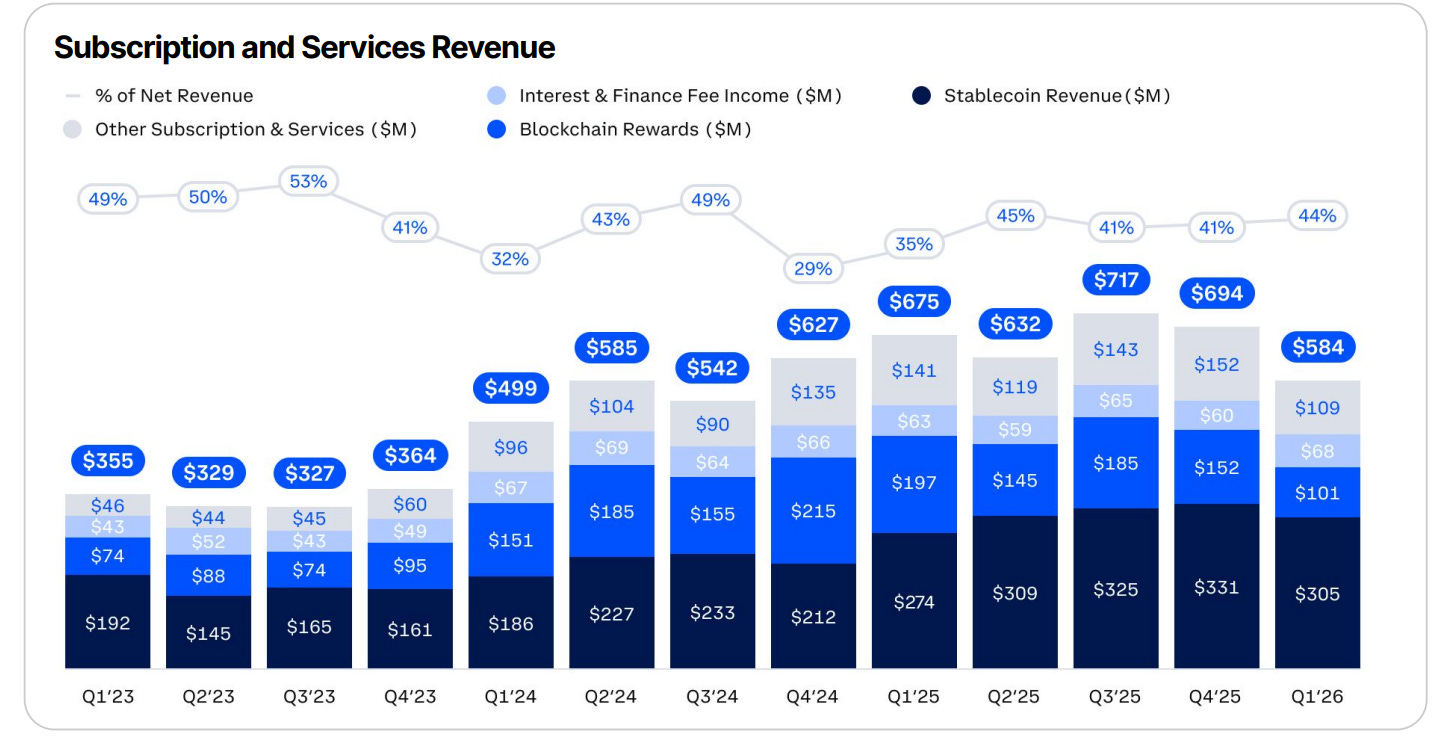

Le reste des revenus provient des abonnements et des services, notamment les revenus liés aux stablecoins (intérêts générés sur les soldes clients en USDC grâce au partenariat entre Coinbase et Circle), les récompenses issues des protocoles blockchain, les intérêts et frais de financement, ainsi que d’autres produits d’abonnement tels que Coinbase One.

Ce segment représente désormais 44 % du chiffre d’affaires total, et la direction le présente comme un « amortisseur durable » face à la volatilité des revenus issus du trading. Toutefois, cette caractérisation est quelque peu trompeuse. Les revenus liés aux stablecoins constituent le poste le plus important, représentant 22 % du revenu net et augmentant de 11 % sur un an ; néanmoins, ils restent étroitement corrélés au volume des transactions. En effet, les clients transfèrent généralement des fonds vers l’USDC lorsqu’ils souhaitent se prémunir contre la volatilité ou réallouer leurs actifs, mais dès que le marché retrouve un regain de confiance, ils réinvestissent dans des actifs plus volatils. Ce mécanisme explique en partie pourquoi, au cours des trois dernières années, la part des abonnements et services dans le chiffre d’affaires total est apparue relativement stable.

Dans le même temps, Robinhood a publié des résultats plus solides.

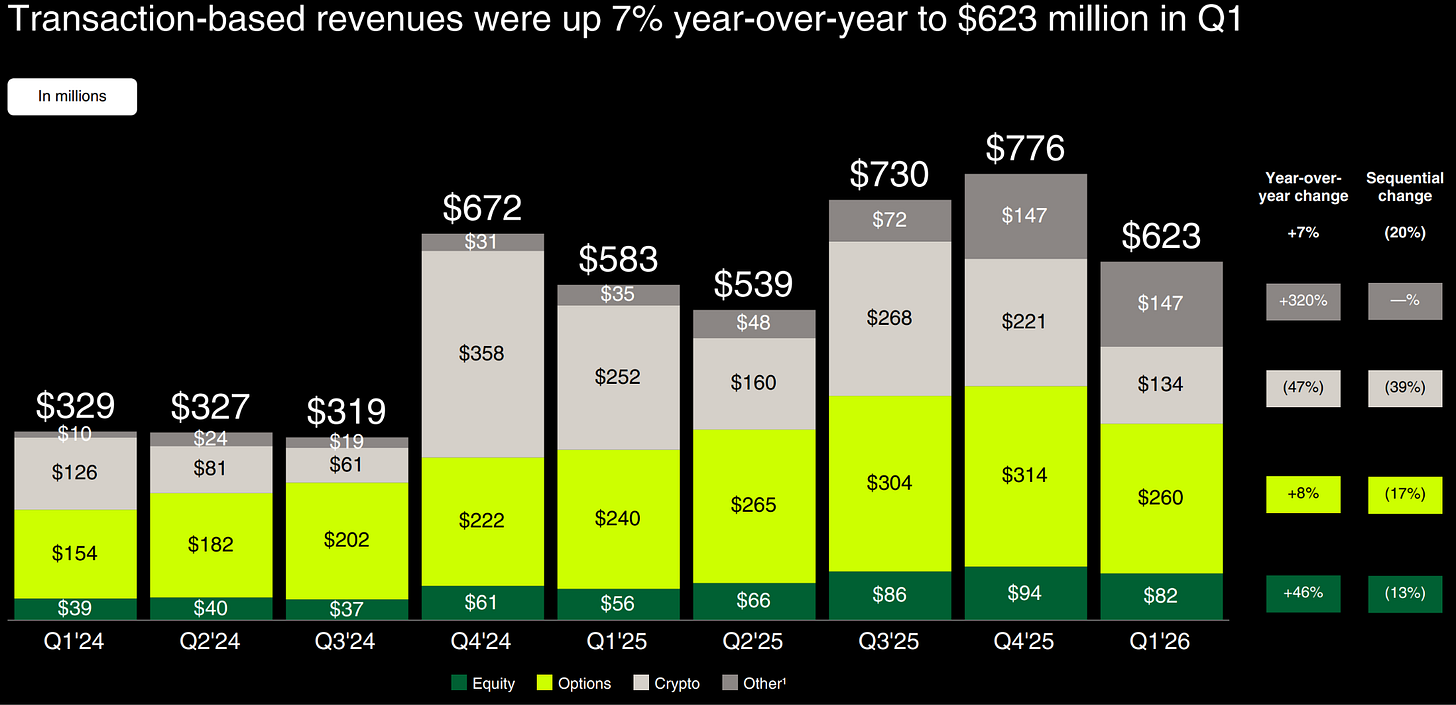

Ses revenus ont augmenté de 15 % sur un an, atteignant 1,07 milliard de dollars, avec un bénéfice net de 350 millions de dollars ; toutefois, ces chiffres n’ont pas non plus atteint les prévisions des analystes. Comme pour Coinbase, cet écart s’explique essentiellement par les performances décevantes des activités liées aux cryptomonnaies, dont les revenus issus du trading ont reculé de 47 % sur un an, s’établissant à 134 millions de dollars. Il s’agit, remarquablement, du seul poste majeur de revenus ayant connu une baisse sur un an.

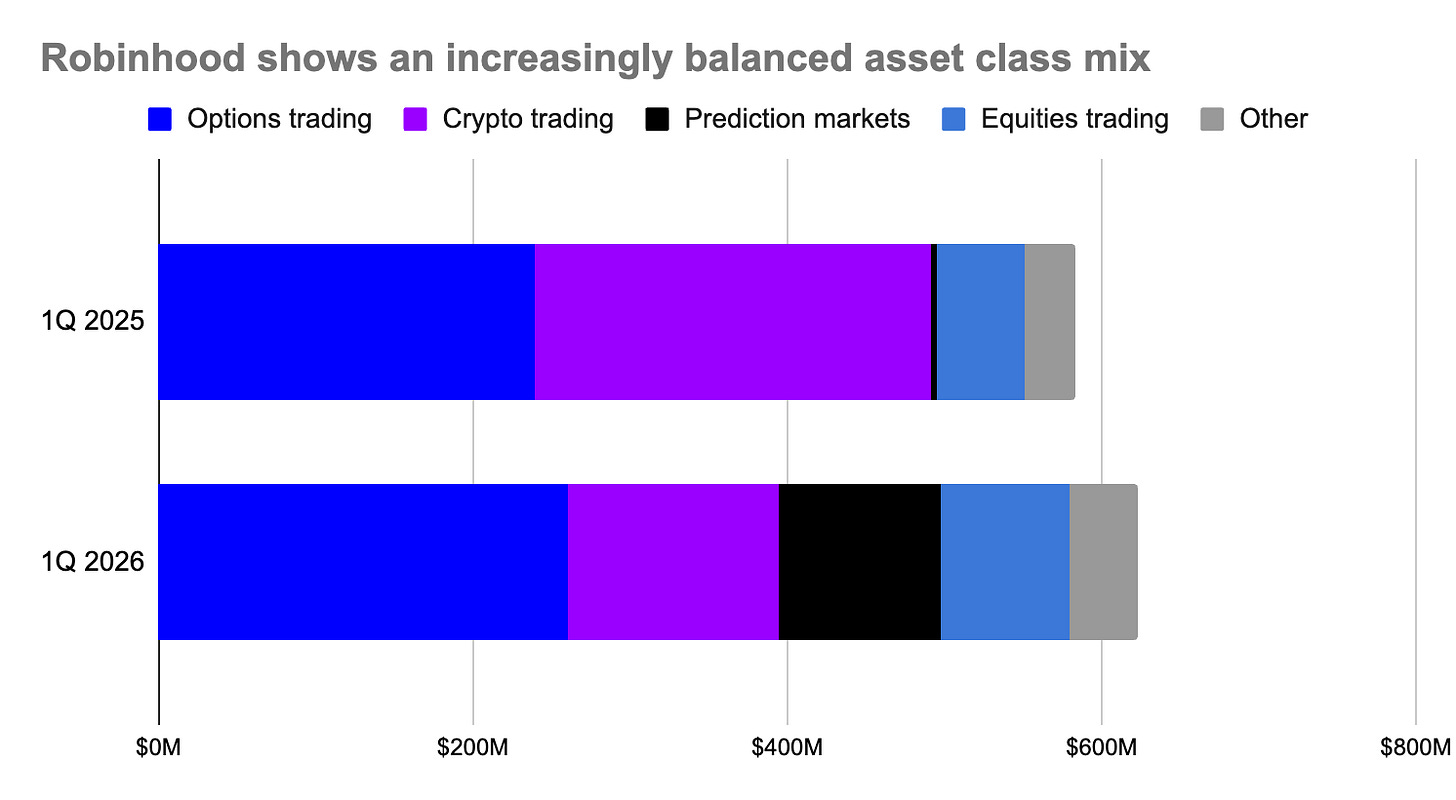

Le trading continue de représenter 58 % des revenus de Robinhood, un ratio quasiment inchangé par rapport à l’année précédente. Néanmoins, grâce à la diversité des classes d’actifs négociables, l’entreprise a mieux résisté au marché baissier. Le chiffre d’affaires global issu du trading a progressé de 7 % sur un an, atteignant 623 millions de dollars, porté par une explosion de 320 % des revenus tirés des marchés prédictifs (grâce au partenariat entre Robinhood et Kalshi), une hausse de 46 % des revenus issus des actions et une croissance de 8 % des revenus liés aux options.

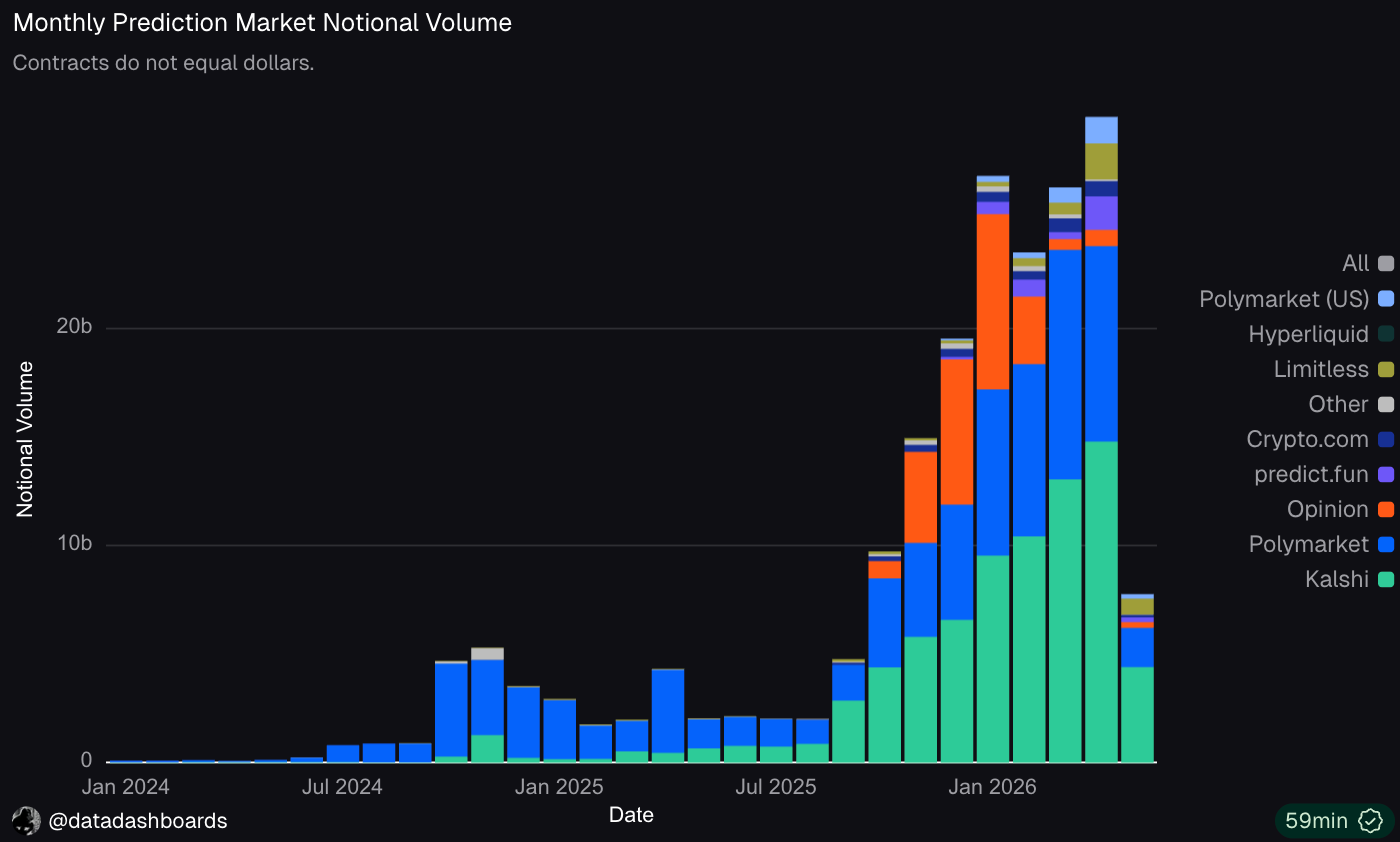

Les produits dérivés — tels que les marchés prédictifs et les contrats perpétuels — se montrent plus résilients pendant les périodes de ralentissement. Kalshi a levé 1 milliard de dollars à une valorisation de 22 milliards de dollars la semaine dernière, doublant sa valorisation en seulement six mois, tandis que son volume annuel de transactions a triplé pour atteindre 178 milliards de dollars.

Les transactions axées sur des événements — comme les marchés prédictifs — portent généralement sur des thèmes tels que les compétitions sportives, les élections ou les indicateurs économiques, et sont donc moins sensibles aux mouvements généraux des marchés. Cette croissance s’explique également par l’adoption croissante de ces outils par les institutions, qui les utilisent désormais comme instruments de couverture en période de forte volatilité. Une dynamique d’adoption organique vient ainsi masquer la cyclicité inhérente à ces activités.

Les contrats perpétuels suivent un schéma similaire. À la fin avril, la valeur totale des positions à effet de levier des traders sur Hyperliquid — mesurée par l’« open interest » — s’élevait à 4,3 milliards de dollars, marquant une progression de 9 % sur les deux derniers mois malgré l’effondrement généralisé du marché au comptant. Ce chiffre reste inférieur à son pic d’octobre, mais il se distingue nettement par sa résilience.

Cette évolution revêt une importance capitale pour les plateformes de trading disposant de ces fonctionnalités.

Les marchés prédictifs représentent désormais 17 % du chiffre d’affaires total issu du trading chez Robinhood !

Bien qu’elle n’offre pas directement de contrats perpétuels, Robinhood propose des opérations de marge similaires sur les actions et les cryptomonnaies, et génère des revenus sous forme d’intérêts. Au premier trimestre 2026, ses revenus issus des intérêts sur marges ont augmenté de 75 % sur un an, atteignant 193 millions de dollars, soit 18 % de ses revenus totaux.

Coinbase a pris du retard dans cette transition. Bien qu’elle ait lancé, en janvier 2026, des marchés prédictifs et des contrats perpétuels destinés aux particuliers, ces nouvelles offres n’ont pas encore eu d’impact significatif sur son compte de résultat. Par conséquent, l’exposition de la bourse aux activités de trading au comptant demeure plus importante.

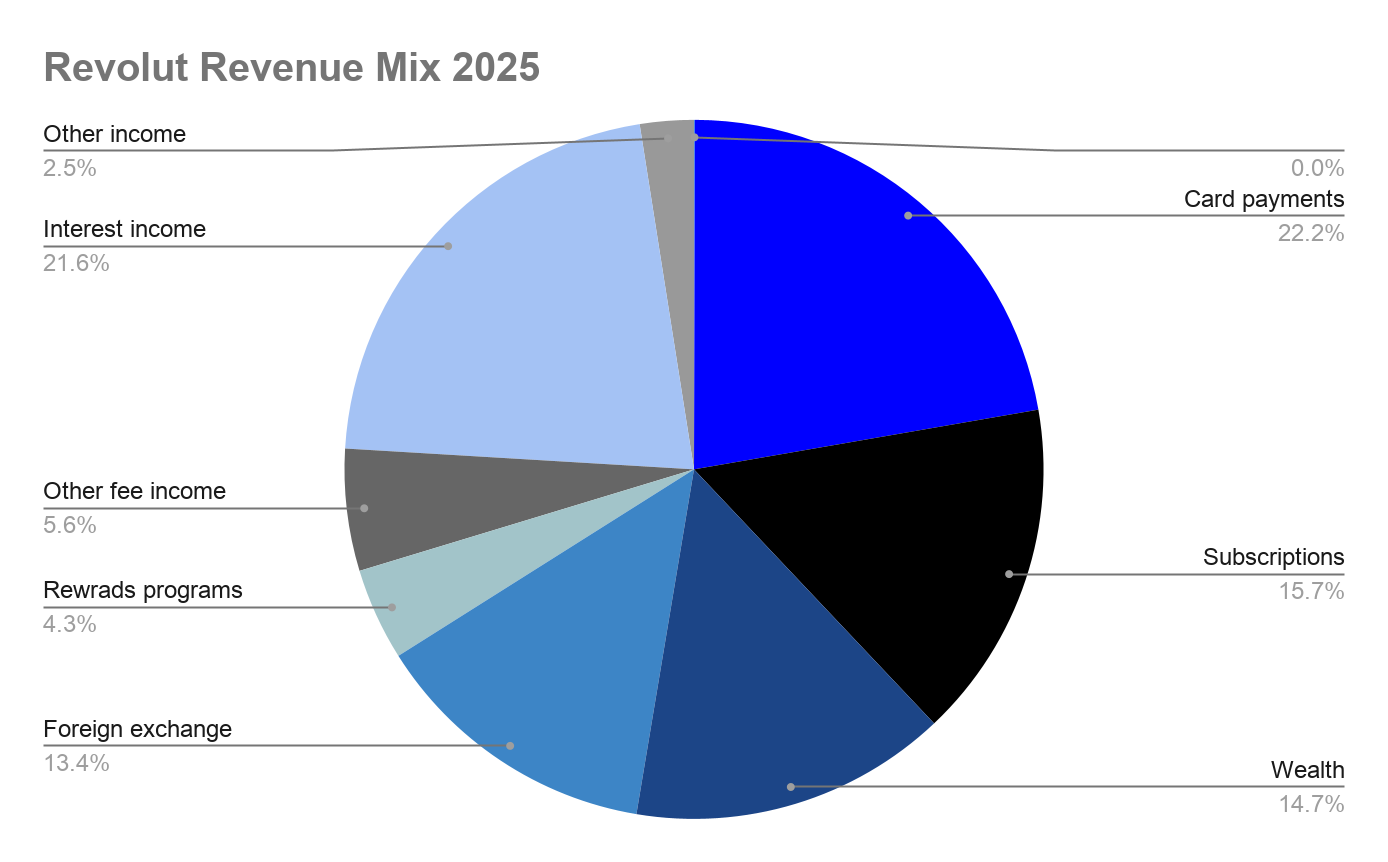

Des plateformes financières comme Revolut, dont le cœur d’activité repose sur les paiements et les services bancaires, mais qui proposent aussi des activités de trading importantes, subissent des effets beaucoup plus limités. En 2025, ses revenus ont fortement augmenté de 45 %, atteignant 6,1 milliards de dollars, répartis de façon équilibrée entre ses principales sources de revenus, chacune représentant entre 13 % et 22 % du total.

Les frais de change liés aux cartes bancaires et les revenus d’intérêts constituent les deux postes les plus importants, chacun avoisinant 1,3 milliard de dollars. Les activités de trading en cryptomonnaies, ainsi que celles liées aux actions et aux contrats à différence (CFD), sont regroupées dans le segment « richesse », représentant 15 % des revenus totaux — une fraction bien moindre que l’exposition de Robinhood, et une simple fraction infinitésimale de celle de Coinbase.

Il convient de noter que les revenus d’intérêts de Revolut sont analogues aux revenus liés aux stablecoins de Coinbase, puisqu’ils consistent tous deux à monétiser les soldes inutilisés des clients. À la clôture de l’exercice, Revolut avait placé 90 % de ses soldes clients, s’élevant à 68 milliards de dollars, en espèces et en obligations du Trésor américain. Toutefois, les comportements à l’origine de ces soldes diffèrent radicalement. Chez Revolut, les dépôts augmentent avec l’expansion de ses relations bancaires principales et de ses flux de salaires directs (hausse de 45 % sur un an), tandis que les soldes en USDC chez Coinbase augmentent en raison d’une baisse de la volonté de négocier. Si le marché des cryptomonnaies bascule vers une tendance haussière, Coinbase risque davantage de voir ses soldes diminuer.

Le défi auquel sont confrontées les plateformes centrées sur le trading, telles que Coinbase et Robinhood, réside dans leur capacité à étendre significativement leurs activités vers des produits financiers adjacents, tout en restant étroitement liées aux cycles du marché. Robinhood a déjà démontré que la diversification des classes d’actifs négociables — notamment les marchés prédictifs et les produits dérivés — peut jouer un rôle de couverture efficace.

Coinbase s’oriente également dans cette direction. Le risque principal réside dans le fait qu’un marché baissier prolongé entrave leur capacité de croissance, tandis que des concurrents du secteur de la fintech — tels que Revolut, Nubank et Cash App — renforcent leur part de marché en matière de dépôts clients.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News