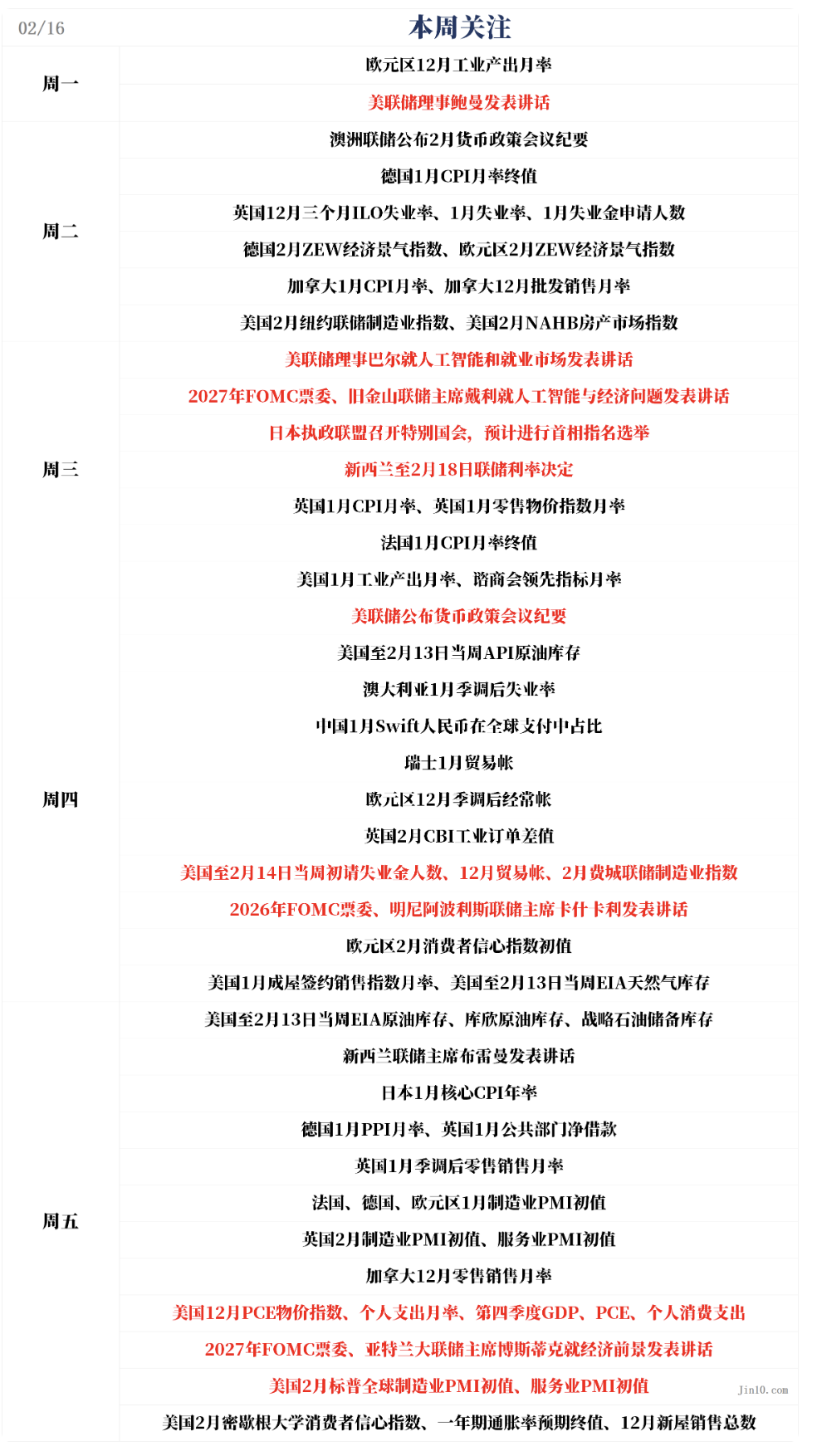

Aperçu macroéconomique de la semaine prochaine : publication du procès-verbal de la Réserve fédérale et des chiffres de l’IPC sous-jacent (PCE), décision attendue dans l’affaire des droits de douane

7x24h Brève

Aperçu macroéconomique de la semaine prochaine : publication du procès-verbal de la Réserve fédérale et des chiffres de l’IPC sous-jacent (PCE), décision attendue dans l’affaire des droits de douane

Selon les informations de JIN10, les marchés mondiaux connaîtront la semaine prochaine une « semaine chargée en données ». Le jeudi à 3 h 00 (heure de Pékin), la Réserve fédérale américaine publiera le procès-verbal de sa réunion monétaire de janvier, offrant aux investisseurs davantage d’indices sur la trajectoire des baisses de taux prévues pour 2026. Le vendredi à 21 h 30 (heure de Pékin), les chiffres préliminaires du PIB américain pour le quatrième trimestre ainsi que l’indice des dépenses de consommation personnelle (PCE) sous-jacent seront dévoilés : ce dernier, indicateur privilégié de l’inflation par la Fed, constituera un point central d’attention ; toute lecture supérieure aux attentes pourrait modifier le calendrier des mesures de relance monétaire prévues cette année. Du côté des banques centrales, plusieurs responsables de la Fed prendront la parole de façon rapprochée, la Banque centrale australienne publiera son procès-verbal de réunion, tandis que la Banque centrale de Nouvelle-Zélande annoncera sa décision relative aux taux d’intérêt. Les marchés anticipent généralement que la Banque centrale néo-zélandaise maintiendra ses taux inchangés, tandis que la Banque centrale australienne pourrait insister sur les risques liés à une accélération de l’inflation. En ce qui concerne les actifs, l’or physique s’est maintenu à un niveau élevé avec des fluctuations modérées ; il a connu une forte correction en cours de semaine avant de rebondir et de clôturer en hausse. Le pétrole a quant à lui atteint un sommet avant de reculer, des rumeurs faisant état d’une possible reprise de la hausse de la production par l’OPEP+ dès avril. L’évolution du dollar américain constitue un facteur déterminant : s’il ne touche pas de nouveau creux, il pourrait conserver une posture relativement ferme dans un contexte marqué par l’imminence de décisions relatives aux droits de douane. Parallèlement, la demande pour les obligations du Trésor américain s’intensifie, ce qui pourrait déclencher une nouvelle vague de réaffectation des actifs. Sur le plan des événements majeurs, la Cour suprême des États-Unis rendra ses arrêts le 20 février, notamment sur l’affaire relative à la politique tarifaire « Jour de la libération » du président Trump. Une décision défavorable pourrait affecter profondément ces mesures douanières et influencer sensiblement le commerce mondial ainsi que le moral des marchés. Au niveau des entreprises, la saison des résultats se termine. Walmart publiera ses résultats pour le quatrième trimestre de son exercice fiscal.

TechFlow informe que, le 15 février, selon les informations de JINSHI, les marchés mondiaux connaîtront la semaine prochaine une « avalanche de données ». Jeudi à 3 h 00 (heure française), la Réserve fédérale américaine publiera le procès-verbal de sa réunion monétaire de janvier, dont les investisseurs attendent des indications supplémentaires sur la trajectoire des baisses de taux prévues pour 2026. Vendredi à 21 h 30 (heure française), les chiffres préliminaires du PIB américain pour le quatrième trimestre ainsi que l’indice des dépenses de consommation personnelle (PCE) sous-jacent seront également publiés : ce dernier, indicateur privilégié de l’inflation par la Fed, constituera un point d’attention majeur ; toute lecture supérieure aux attentes pourrait modifier le calendrier des assouplissements monétaires prévus cette année.

Sur le front des banques centrales, plusieurs responsables de la Réserve fédérale prendront la parole en série, tandis que la Banque centrale australienne publiera son procès-verbal de réunion et que la Banque centrale néo-zélandaise rendra sa décision sur les taux d’intérêt. Le marché anticipe généralement que la banque centrale néo-zélandaise maintiendra ses taux inchangés, tandis que la banque centrale australienne pourrait souligner les risques liés à une accélération de l’inflation.

En matière d’actifs, l’or physique continue de fluctuer autour de niveaux élevés : après un recul marqué au cours de la semaine, il a rebondi pour terminer en hausse. Le pétrole, quant à lui, a connu une forte hausse suivie d’un repli, les marchés évoquant la possibilité qu’OPEP+ reprenne ses augmentations de production dès avril. L’évolution du dollar américain constitue un facteur déterminant : s’il ne touche pas de nouveau creux, il pourrait conserver une relative solidité dans le contexte rapproché d’une décision tarifaire. Parallèlement, la demande accrue pour les obligations du Trésor américain pourrait déclencher une nouvelle vague de réaffectation des actifs.

Sur le plan des événements majeurs, la Cour suprême des États-Unis rendra son arrêt le 20 février, notamment sur l’affaire relative à la politique tarifaire « Jour de la Libération » du président Trump. Une décision défavorable pourrait avoir un impact significatif sur ces mesures douanières et influencer fortement le commerce mondial ainsi que le sentiment des marchés.

Au niveau des entreprises, la saison des résultats se termine. Walmart publiera ses résultats du quatrième trimestre de son exercice fiscal ; les marchés suivront de près la croissance de ses activités de commerce électronique, l’application de l’intelligence artificielle ainsi que l’impact des droits de douane. Les orientations fournies par le groupe pourraient exercer une influence notable sur le secteur de la distribution ainsi que sur le sentiment général des marchés.