Nouveau paradigme DeFi : NESTFi, avec sa liquidité illimitée, peut-il s'imposer sur le marché des dérivés ?

TechFlow SélectionTechFlow Sélection

Nouveau paradigme DeFi : NESTFi, avec sa liquidité illimitée, peut-il s'imposer sur le marché des dérivés ?

À condition que la liquidité de Nest soit suffisante, recréer les marchés financiers traditionnels devient extrêmement simple, et ses fonctionnalités seront très puissantes.

Par : michaeljin.eth, R3PO

Contexte du projet NESTFi :

Depuis le début de l'année 2022, l'équipe NEST explore les protocoles décentralisés de produits dérivés et a lancé un nouveau projet appelé FORT, basé sur l'oracle NEST. FORT est une plateforme d'échange décentralisée de produits dérivés reposant sur un modèle de liquidité infinie (OMM), proposant notamment des contrats à terme perpétuels et des options.

Suite à l'effondrement de Terra en mars et à la détérioration du contexte macroéconomique, NESTDAO a proposé une fusion entre NEST et FORT. Sur le plan technique, les codes des deux projets ont été intégrés et restructurés. Du point de vue opérationnel, l'équipe NEST a consolidé les ressources des deux projets, fusionnant leurs communautés Twitter et Telegram en une seule.

Sur le plan théorique, si Bitcoin a instauré un nouveau paradigme monétaire et Ethereum un nouveau paradigme d'actifs, l'équipe NEST considère que son modèle de liquidité infinie constitue lui aussi un nouveau paradigme transactionnel — une révolution fondamentale après Ethereum. Dans le nouveau livre blanc de NEST, ce dernier est défini comme une infrastructure blockchain offrant à tous les projets et investisseurs des actifs financiers aux structures de risque-rendement personnalisables.

Évolutions en 2023 : « le réseau martingale »

NEST s'apprête à lancer officiellement le « réseau martingale », un nouveau paradigme d'infrastructure post-Éthereum. NEST utilisera les contrats intelligents comme unique vendeur on-chain dans les transactions financières, répondant aux besoins des acheteurs tout en centralisant et couvrant leurs expositions au risque. Les risques non couvrables seront mutualisés entre tous les participants, résolvant ainsi fondamentalement le problème chronique de liquidité insuffisante des actifs de couverture.

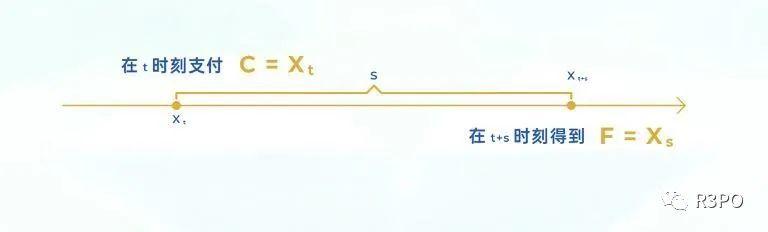

NEST définit un nouveau paradigme transactionnel issu d’un concept de processus aléatoire : la martingale. Une martingale est un processus stochastique satisfaisant Xt = E(Xt+s | Xt), où Xt représente une valeur aléatoire au temps t, et s désigne l’écart temporel entre les flux entrants et sortants liés à la transaction. Le trading martingale se déroule sous ce flux d’information martingal, produisant selon cette théorie des résultats équitables. Dans ce modèle, un trader paie Xt au moment t et récupère Xt+s au moment t+s.

Le réseau décentralisé de trading martingale basé sur les cryptomonnaies utilise des actifs numériques présents sur la blockchain comme support de trading via le token NEST développé sur standard ERC20. Tous les traders échangent directement avec un vendeur à offre illimitée (ILM, Infinite Liquidity Maker) qui n’est autre que le contrat NEST lui-même. Les actifs numériques achetés sont brûlés (entrants dans le contrat), tandis que les actifs de règlement sont créés instantanément par le contrat. Selon R3PO, la plateforme NESTFi, spécialisée dans les contrats perpétuels basés sur le réseau martingale, pourrait incarner un nouveau paradigme transactionnel et représenter l'avenir du développement de NEST.

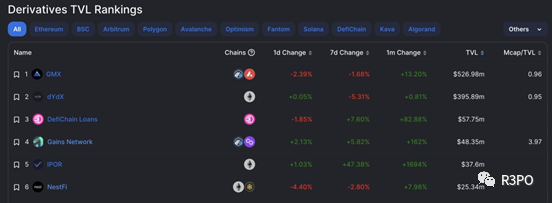

Selon les données de DefiLlama, NESTFi se classe déjà 6ᵉ parmi les plateformes décentralisées de produits dérivés, juste derrière Gains Network et ApolloX. (Source : Oracle)

NESTFi peut-il résoudre les problèmes structurels du secteur DeFi ?

(https://nestfi.org/)

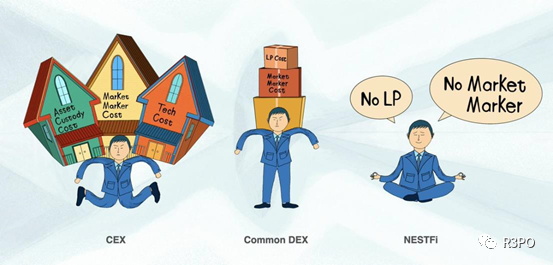

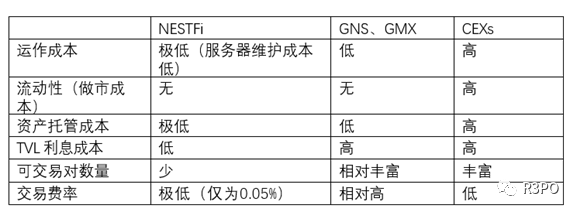

1. La liquidité est le cœur du problème des applications on-chain. Pour y remédier, les solutions DeFi précédentes ont testé les modèles classiques de carnet d'ordres et d'AMM, mais ces approches ne constituent pas des solutions idéales. Elles ne permettent pas d'intégrer tous les services financiers dans un même protocole ni de mutualiser la liquidité, entraînant gaspillage de ressources et faible efficacité.

2. Les mécanismes d'appariement des risques sont imparfaits. Qu'il s'agisse d'AMM ou de pools de liquidité, leur méthode pour pallier le manque de liquidité repose sur un sacrifice de la flexibilité du vendeur : celui-ci doit figer sa stratégie et assumer les fluctuations du marché. Si les prix évoluent en sa faveur, l'acheteur peut annuler la transaction ; dès qu'une opportunité d'arbitrage apparaît, les acheteurs affluent massivement. Le vendeur n'a aucun contrôle, comptant uniquement sur les subventions issues du mining ou sur l'équilibre statistique des commissions.

3. L'efficacité de l'utilisation des fonds est faible. Bien que la conception LP ait provisoirement atténué la pénurie de liquidité on-chain, elle présente à long terme plusieurs inconvénients : premièrement, l'occupation massive de capitaux conduit à un gaspillage des ressources — une très grande TVL soutient peu de volume d'échanges, dont une large part est motivée par le mining de liquidité. Deuxièmement, des variables clés comme les prix ou taux d'intérêt dépendent de la taille du pool, rendant ces derniers vulnérables à l'arbitrage et limitant les transactions ou emprunts lorsque le pool est insuffisamment capitalisé. Enfin, la TVL de différents produits ne peut être mutualisée, faisant des « combinaisons » proposées une simple juxtaposition formelle plutôt qu'un véritable partage de liquidité.

Globalement, le réseau martingale de NESTFi se distingue des autres contrats perpétuels décentralisés et des exchanges centralisés par les différences suivantes :

1. Liquidité infinie : Dès lors qu'un utilisateur possède des NEST, il n'a plus à craindre l'absence de liquidité. Toute transaction basée sur un flux d'information martingale peut être exécutée sans limite de contrepartie, garantissant une offre illimitée.

2. Copie de trading simplifiée : La fonction copy trading de l'exchange décentralisé NEST offre un avantage supérieur à celle des plateformes centralisées : l'utilisateur peut cliquer sur un lien de suivi et ouvrir une position presque instantanément.

3. Absence de coût LP, mutualisation des risques : Tous les détenteurs de NEST partagent collectivement les risques et gains liés à la variation de l'offre de NEST. Les traders échangent directement avec le protocole, incarnant ainsi pleinement les principes du réseau blockchain et distribué. Contrairement aux marchés traditionnels où la gestion des risques repose sur des teneurs de marché effectuant des couvertures coûteuses, ce modèle élimine ces frais élevés.

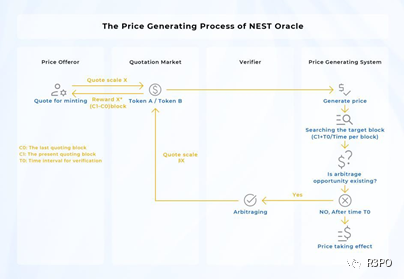

L'oracle NEST

L'exchange de contrats perpétuels NESTFi s'appuie sur les cotations fournies par l'oracle NEST. Ce dernier résout la question suivante : étant donné un flux de prix hors chaîne, comment concevoir un jeu décentralisé dont l'équilibre produit un flux de prix aussi proche que possible du prix réel ? L'oracle NEST parvient à cela grâce à des modules tels que le « mining par cotation », les options bilatérales, le cycle de validation, la chaîne de prix et le coefficient β. La séquence de prix fournie par NEST ne modifie pas la distribution des prix des actifs, mais agit plutôt comme un modèle d'échantillonnage discret, déterminé par la structure du jeu décentralisé. L'écart et la densité des cotations dépendent de la profondeur du marché d'arbitrage et du prix du token NEST. Globalement, NEST propose un oracle décentralisé efficace, conservant les caractéristiques essentielles des prix.

L'oracle NEST constitue un réseau ouvert et entièrement décentralisé, capable en théorie de fournir toute forme de flux de prix. Toutefois, pour des raisons de sécurité du réseau, les flux de prix utilisés dans la fonction martingale resteront probablement limités aux actifs décentralisés les plus liquides, tels que BTC/ETH.

Perspectives futures

1. Développer les fonctions de trading libellées en USD : Lorsque la liquidité de NEST sera suffisante, l'introduction d'un oracle NEST/USD permettra de passer d’un actif X NEST à X USD en NEST, répondant ainsi aux besoins de nombreux utilisateurs souhaitant créer des positions de couverture indexées sur la monnaie fiduciaire.

2. Explorer la possibilité de multiples paires de trading : Outre NEST comme unité de valeur native du réseau martingale, il serait envisageable d’introduire des actifs équivalents comme PUSD, PETH, PBTC (respectivement équivalents à USD, ETH, BTC) comme unités de change martingale, élargissant ainsi fortement les applications du réseau.

3. Étendre les cas d'utilisation au-delà des DEX de contrats perpétuels : Des jeux fondés sur la randomisation, comme les tirages au sort, la synthèse d'objets, les loteries ou jeux de hasard, pourraient directement utiliser la fonction martingale de NEST, qui permet de formaliser des relations mathématiques déterministes, probabilistes et aléatoires. Autrement dit, ces applications pourraient prendre NEST comme contrepartie et valoriser leurs actifs en NEST, créant ainsi davantage de cas d’utilisation et de mécanismes de consommation du token.

Conclusion

NESTFi introduit un nouveau paradigme : voir les produits financiers comme des programmes de fonctions d'actualisation élémentaires, dont le coût correspond au prix d'appel de cette fonction — une logique similaire à celle de la machine virtuelle Ethereum (EVM), à ceci près que les relations économiques du « calculateur d'actualisation » sont endogènes. Ce nouveau paradigme peut englober presque tous les produits financiers, permettant leur achat immédiat et un règlement avec liquidité infinie, sans besoin de teneur de marché, sans marge de garantie, sans margin call, sans crainte de rupture de liquidité. Tant que la liquidité de NEST est suffisante, recréer les mécanismes des marchés financiers traditionnels devient extrêmement simple, dotant le système de capacités puissantes. De plus, avec la résolution des problèmes complexes d'émission et de règlement, les bourses de dérivés traditionnelles peuvent se concentrer sur le marché secondaire, réduisant drastiquement leurs coûts.

Avertissements relatifs aux risques

1. Le trading martingale est fondamentalement un nouveau paradigme transactionnel dont l'efficacité n'est pas encore prouvée ni largement adoptée. Les détails techniques et l’application pratique nécessitent donc des recherches et évaluations supplémentaires.

2. Du point de vue utilisateur, NESTFi ne présente pas d'avantages marqués en termes de levier maximal, de choix de cryptomonnaies, de nombre de paires disponibles ou de frais de transaction. Bien qu’il n’y ait aucun coût lié aux LP, cela signifie également qu’il ne peut pas inciter les utilisateurs à staker des actifs, ce qui limite la diffusion de NEST.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News