Gestionnaire de fonds DeFi : les joueurs anonymes sur un marché de cent milliards de dollars

TechFlow SélectionTechFlow Sélection

Gestionnaire de fonds DeFi : les joueurs anonymes sur un marché de cent milliards de dollars

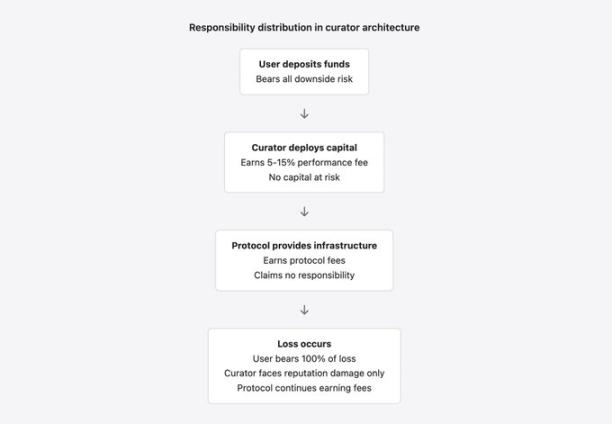

Le modèle actuel de gestionnaire de fonds DeFi mis en œuvre constitue un vide en matière de responsabilité, où des milliards de dollars de fonds d'utilisateurs sont gérés par des entités dont les actions ne sont soumises à aucune contrainte réelle et dont les échecs n'entraînent aucune conséquence concrète.

Rédaction : YQ

Traduction : AididiaoJP, Foresight News

L'essor des gestionnaires de fonds DeFi

Depuis un an et demi, un nouveau type d'intermédiaire financier est apparu dans le domaine DeFi. Ces entités se présentent comme des « gestionnaires de risques », « gestionnaires de trésorerie » ou « opérateurs de stratégies ». Elles gèrent des milliards de dollars de dépôts d'utilisateurs sur des protocoles tels que Morpho (environ 7,3 milliards de dollars) et Euler (environ 1,1 milliard de dollars), en fixant les paramètres de risque, en choisissant les types de collatéraux et en déployant des stratégies de rendement. Elles prélèvent une commission de performance comprise entre 5 % et 15 % sur les rendements générés.

Cependant, ces entités opèrent sans licence, sans régulation, sans obligation de divulgation de qualifications ou de performances, et souvent en dissimulant leur identité réelle.

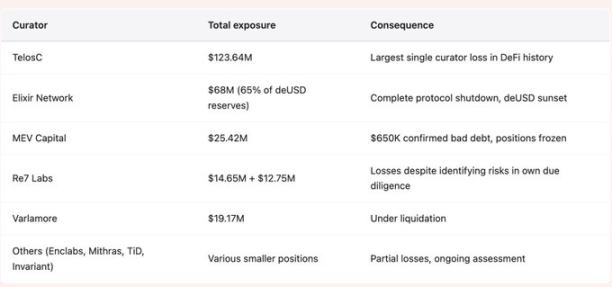

Effondrement de Stream Finance en novembre 2025

L'effondrement de Stream Finance en novembre 2025 a pleinement révélé les défauts fatals de cette architecture sous pression. Cet événement a provoqué des pertes en cascade s'élevant à 285 millions de dollars dans tout l'écosystème.

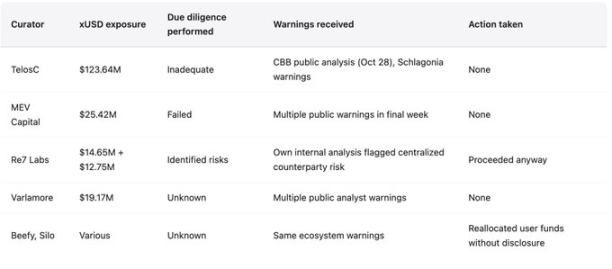

Plusieurs gestionnaires de fonds, dont TelosC (123,64 millions de dollars), Elixir (68 millions de dollars), MEV Capital (25,42 millions de dollars) et Re7 Labs (deux trésoreries totalisant 27,4 millions de dollars), ont concentré massivement les dépôts d'utilisateurs sur un seul contrepartie. Cette contrepartie opérait avec un effet de levier de 7,6 fois, soutenu par seulement 1,9 million de dollars de collatéral réel.

Les signaux d'alerte étaient déjà présents et très précis. Le KOL crypto CBB a publié publiquement son ratio de levier le 28 octobre. Yearn Finance avait directement averti l'équipe de Stream 172 jours avant l'effondrement. Mais ces avertissements ont été ignorés, car la structure d'incitation actuelle encourage justement cet aveuglement.

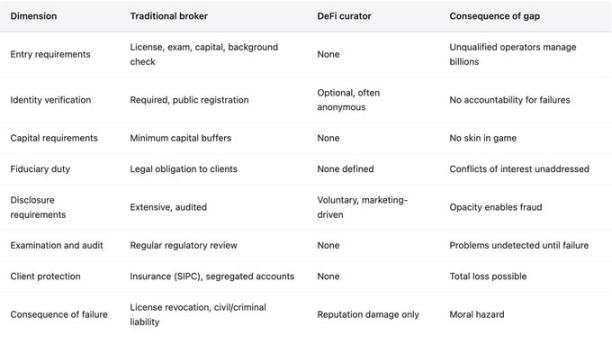

Comparaison avec les intermédiaires financiers traditionnels

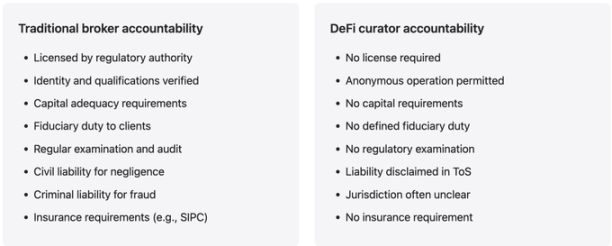

Le modèle des gestionnaires de fonds DeFi reprend les recettes de la finance traditionnelle, tout en rejetant les mécanismes de responsabilité établis au prix de plusieurs siècles d'expériences douloureuses.

Lorsqu'une banque ou un courtier traditionnel gère des fonds clients, il fait face à des exigences de capital, à des obligations d'enregistrement, à une responsabilité fiduciaire et à une supervision réglementaire. En revanche, les gestionnaires de fonds DeFi, lorsqu'ils gèrent des fonds clients, ne sont motivés que par les incitations du marché. Or celles-ci privilégient l'accumulation d'actifs et la maximisation des rendements, pas la gestion des risques.

Les protocoles qui soutiennent ces gestionnaires se présentent comme une « infrastructure neutre », percevant des frais sur les activités tout en refusant toute responsabilité quant aux risques engendrés. Ce positionnement est fondamentalement intenable. La finance traditionnelle, après plusieurs catastrophes, a abandonné cette idée depuis des décennies, ayant appris à ses dépens que les intermédiaires percevant des frais ne peuvent jamais être totalement exonérés.

Le double visage de l'architecture sans permission

Morpho et Euler fonctionnent comme des infrastructures de prêt sans permission. N'importe qui peut créer une trésorerie, définir les paramètres de risque, choisir les collatéraux et commencer à capter des dépôts. Les protocoles fournissent les contrats intelligents et perçoivent des frais.

Cette architecture présente certains avantages :

-

Favorise l'innovation : supprime les obstacles potentiels liés à des relations concurrentielles ou à une méconnaissance pouvant freiner de nouvelles méthodes de gestion.

-

Améliore l'inclusion : offre des services à des participants exclus du système traditionnel.

-

Renforce la transparence : crée sur la chaîne un registre vérifiable de toutes les transactions.

Mais elle pose aussi des problèmes fondamentaux, mis en lumière par l'événement de novembre 2025 :

-

Aucun contrôle d'accès : aucune garantie quant à la qualité des gestionnaires.

-

Aucune obligation d'enregistrement : impossibilité de tenir les gestionnaires responsables en cas d'échec.

-

Aucune divulgation d'identité : un gestionnaire peut accumuler des pertes sous un nom, puis repartir sous un autre.

-

Aucune exigence de capital : les gestionnaires n'ont aucun enjeu réel en dehors de leur réputation, facilement abandonnable.

Comme l'a souligné avec justesse Ernesto Boado, fondateur de BGD Labs : les gestionnaires « vendent gratuitement votre marque à des joueurs ». Le protocole génère des revenus, le gestionnaire perçoit des frais, et les utilisateurs supportent intégralement les pertes inévitables en cas d'échec.

Un schéma typique d'échec : la loi de Gresham

Stream Finance illustre parfaitement le modèle d'échec induit par une architecture sans permission. Comme n'importe qui peut créer une trésorerie, les gestionnaires ne peuvent concurrencer que sur la base de rendements plus élevés. Des rendements plus élevés proviennent soit d'un alpha réel (rare et difficile à maintenir), soit de risques accrus (fréquent et désastreux lorsqu'ils se matérialisent).

Face à un « rendement annualisé de 18 % », les utilisateurs cessent d'approfondir, supposant naïvement qu'un expert appelé « gestionnaire de risques » a effectué la diligence requise. Les gestionnaires, voyant une opportunité de revenus, acceptent des risques que la prudence aurait dû rejeter. Les protocoles, observant la croissance de la valeur verrouillée totale et des revenus de frais, choisissent de ne pas intervenir, arguant qu'un système « sans permission » ne devrait pas imposer de limites.

Cette concurrence déclenche une spirale : les gestionnaires conservateurs offrent peu de rendement et attirent peu de dépôts ; les gestionnaires agressifs offrent des rendements élevés, accumulent des dépôts et engrangent des frais, jusqu'à la catastrophe. Le marché ne peut distinguer avant l'échec entre un rendement durable et une prise de risque insoutenable. À ce moment-là, les pertes sont partagées par tous, tandis que les gestionnaires, hormis une réputation facilement jetable, subissent peu de conséquences.

Conflits d'intérêts et dysfonctionnement des incitations

Le modèle de gestion intègre des conflits d'intérêts fondamentaux, rendant presque inévitable un échec tel que celui de Stream Finance.

-

Divergence d'objectifs : les utilisateurs recherchent sécurité et rendement raisonnable, les gestionnaires poursuivent les revenus de frais.

-

Décalage de risque : cette divergence est particulièrement dangereuse lorsque les opportunités de rendement impliquent des risques que les utilisateurs auraient rejetés.

Le cas de RE7 Labs est particulièrement instructif. Lors de la diligence préalable à l'intégration de xUSD, ils avaient correctement identifié le « risque de contrepartie centralisée » comme une menace. Stream concentrait les risques sur une position unique et un stratège externe anonyme dont la stratégie était totalement opaque. RE7 Labs connaissait le risque, mais a tout de même procédé à l'intégration, invoquant une « forte demande des utilisateurs et du réseau ». La tentation des revenus de frais a surpassé la prudence. Lors de la perte de fonds, RE7 Labs n'a subi qu'un dommage à sa réputation, tandis que les utilisateurs ont absorbé 100 % de la perte financière.

Cette structure d'incitation n'est pas seulement mal alignée : elle punit activement la prudence :

-

Les gestionnaires refusant les opportunités à haut rendement et haut risque voient leurs dépôts migrer vers des concurrents acceptant ces risques.

-

Les gestionnaires prudents génèrent peu de frais, semblant ainsi moins performants.

-

Les gestionnaires imprudents génèrent beaucoup de frais, accumulent des dépôts, et gardent leurs gains même après l'échec.

De nombreux gestionnaires ont exposé les fonds des utilisateurs à des positions xUSD sans divulgation adéquate, plaçant les déposants inconscients face à un levier de 7,6 fois et à des risques opaques hors chaîne chez Stream.

Une structure de frais asymétrique

Les gestionnaires prélèvent généralement 5 % à 15 % de frais de performance sur les rendements. Cela semble raisonnable, mais est en réalité fortement asymétrique :

-

Partage des gains : le gestionnaire participe aux profits à la hausse.

-

Pas de perte en cas de baisse : aucune exposition proportionnelle aux pertes à la baisse.

Exemple : une trésorerie de 100 millions de dollars générant un rendement de 10 % permet au gestionnaire (avec 10 % de frais de performance) de gagner 1 million de dollars. S'il double le risque pour atteindre 20 % de rendement, il gagne 2 millions de dollars. Si le risque explose et que les utilisateurs perdent 50 % (50 millions de dollars) de leur capital, le gestionnaire perd uniquement les revenus futurs de cette trésorerie, mais conserve les frais déjà empochés.

Conflits d'intérêts des protocoles

Les protocoles eux-mêmes souffrent de conflits d'intérêts lorsqu'ils traitent des échecs de gestion. Morpho et Euler perçoivent des frais sur les activités des trésoreries, ce qui les incite à maximiser le volume d'activité — c’est-à-dire à autoriser des trésoreries à haut rendement (donc à haut risque) attirant des dépôts. Ils se proclament « neutres », affirmant qu’un système sans permission ne doit pas imposer de limites. Pourtant, ils ne sont pas neutres : ils profitent économiquement des activités qu’ils facilitent.

La régulation financière traditionnelle a compris depuis plusieurs siècles qu’une entité tirant profit d’activités d’intermédiation ne peut être totalement exonérée des risques générés. Un courtier percevant une commission a des obligations envers ses clients — principe que les protocoles DeFi n’ont pas encore accepté.

Vide de responsabilité

-

Finance traditionnelle : perdre l’argent des clients peut entraîner une enquête réglementaire, la révocation de licence, une responsabilité civile voire des poursuites pénales. Cela freine ex ante les comportements imprudents.

-

Gestionnaires DeFi : perdre l’argent des clients n’entraîne qu’un dommage à la réputation, souvent contournable en changeant de nom. Aucune juridiction réglementaire, aucune obligation fiduciaire (statut juridique incertain), aucune responsabilité civile (identité inconnue + clauses d’exonération dans les conditions d’utilisation).

Événement de Morpho en mars 2024 : environ 33 000 dollars de pertes dus à un écart de prix d’oracle. Face aux demandes de responsabilisation, le protocole, le gestionnaire et le fournisseur d’oracle se sont renvoyé la balle — personne n’a assumé ni indemnisé. Bien que mineur, cet incident a établi un précédent : « perte, personne responsable ».

Ce vide de responsabilité est un choix délibéré, non une négligence. Les protocoles évitent la responsabilité via des clauses d’exonération, en insistant sur le fait que « sans permission ne signifie pas absence de contrôle des comportements », ou en situant leur gouvernance dans des fondations / DAOs basées dans des juridictions laxistes. Cela leur est juridiquement avantageux, mais crée un environnement à risque moral où des entités gèrent des milliards sans aucune responsabilité : les gains sont privatisés, les pertes socialisées.

Anonymat et responsabilité

Beaucoup de gestionnaires opèrent de façon anonyme ou pseudonyme, invoquant la sécurité et la vie privée, mais sapant ainsi directement la responsabilité :

-

Impossible de poursuivre légalement.

-

Impossible d’empêcher un gestionnaire ayant échoué de continuer à opérer.

-

Impossible d’appliquer des sanctions professionnelles ou réputationnelles attachées à une identité réelle.

Dans la finance traditionnelle, même sans réglementation, ceux qui ruinent l’argent des clients font face à une responsabilité civile et à un suivi réputationnel. Les gestionnaires DeFi n’ont ni l’un ni l’autre.

Stratégies boîte noire et soumission à l'autorité

Les gestionnaires se présentent comme des experts en gestion des risques, mais novembre 2025 a montré que beaucoup manquent des infrastructures, compétences ou même volonté nécessaires.

-

Institutions traditionnelles : 1 à 5 % du personnel spécialisé en gestion des risques, comités indépendants, équipes de surveillance, exigences de tests de stress et d’analyses de scénarios.

-

Gestionnaires DeFi : souvent de petites équipes ou individus, centrés sur la génération de rendement et l’accumulation d’actifs.

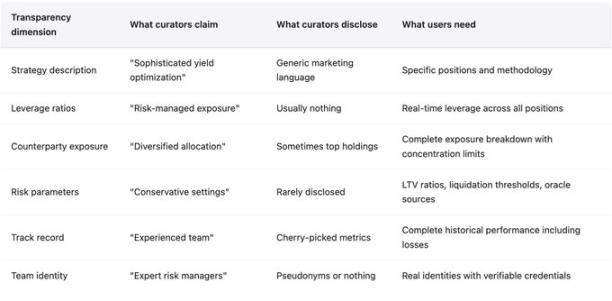

Les détails des stratégies sont rarement divulgués de manière significative. Des termes comme « trading delta neutre » ou « market making couvert » sonnent impressionnants, mais ne révèlent pas les positions réelles, le levier, les risques de contrepartie ou les paramètres de risque. L’opacité justifiée par la « protection de la stratégie » est en réalité un terrain fertile pour la fraude et l’imprudence, jusqu’à l’éclatement.

L’opacité de Stream Finance était de niveau désastreux : affirmant une valeur verrouillée totale de 500 millions de dollars, seulement 200 millions étaient vérifiables sur chaîne ; les 300 millions restants reposaient sur un « fonds géré externe » dont l’identité, les qualifications, la stratégie et la gestion des risques n’étaient pas divulgués. Les positions réelles et le levier derrière les termes techniques restaient inconnus. Une analyse post-mortem a révélé qu’il avait utilisé 1,9 million de collatéral réel pour créer une expansion synthétique de 7,6 fois via emprunts récursifs, laissant les déposants totalement ignorants que leur « stablecoin » reposait sur des actifs empruntés en boucle infinie plutôt que sur des réserves réelles.

Le danger de la soumission à l'autorité réside dans l’abandon du jugement indépendant par les utilisateurs. Le cas RE7 Labs montre que même quand la diligence identifie un risque, les incitations commerciales peuvent l’emporter sur la conclusion correcte. C’est pire que l’incompétence : c’est la capacité de reconnaître un risque et de l’ignorer par intérêt.

Preuve de réserves : technologie mature mais peu mise en œuvre

Les technologies cryptographiques de preuve de réserves vérifiables (comme les arbres de Merkle ou les preuves à connaissance nulle) existent depuis des décennies, sont efficaces et protègent la vie privée. Le fait que Stream Finance n’ait mis en place aucune preuve de réserves n’est pas dû à une incapacité technique, mais à un choix délibéré d’opacité, permettant à la fraude de persister plusieurs mois malgré des avertissements publics répétés. Les protocoles devraient exiger des preuves de réserves des gestionnaires gérant de gros volumes. L’absence de preuve de réserves devrait être considérée comme un refus d’audit externe par une banque.

Éléments probants de l'événement de novembre 2025

L'effondrement de Stream Finance est un cas complet d'échec du modèle de gestion, illustrant tous les problèmes : diligence insuffisante, conflits d'intérêts, avertissements ignorés, opacité, absence de responsabilité.

Ligne chronologique de l'échec

-

172 jours avant l'effondrement : après une analyse, Schlagonia avertit directement que la structure de Stream mènera à l'échec. En 5 minutes, il identifie les problèmes mortels : 170 millions de collatéral en chaîne soutenant 530 millions d'emprunts (levier de 4,1 fois), stratégie incluant des emprunts récursifs créant une dépendance circulaire, et 330 millions supplémentaires de valeur verrouillée totalement hors chaîne et opaques.

-

28 octobre 2025 : CBB publie un avertissement spécifique, détaillant le levier et les risques de liquidité, qualifiant cela de « jeu dégénéré ». D'autres analystes suivent.

-

Avertissements ignorés : TelosC, MEV Capital, Re7 Labs et d'autres gestionnaires maintiennent de grosses positions et continuent d'attirer des dépôts. Agir selon les avertissements aurait signifié réduire les positions et les revenus de frais, paraissant ainsi « moins performants » dans la concurrence.

-

4 novembre 2025 : Stream annonce une perte d’environ 93 millions de dollars par un fonds géré externe. Les retraits sont suspendus, xUSD chute de 77 %, deUSD d'Elixir (65 % de ses réserves prêtées à Stream) chute de 98 %. Le risque de contagion atteint 285 millions de dollars, les créances irrécouvrables sur Euler s'élèvent à environ 137 millions, plus de 160 millions de dollars sont gelés.

Gestionnaires DeFi vs Courtiers traditionnels

Cette comparaison vise à révéler les mécanismes de responsabilité absents du modèle de gestion, sans prétendre que la finance traditionnelle soit parfaite ou que sa réglementation doive être copiée. La finance traditionnelle a ses propres défauts, mais les mécanismes de responsabilité qu'elle a développés au prix cher de nombreuses erreurs sont explicitement rejetés par le modèle de curation.

Recommandations techniques

Le modèle de gestion présente bien des avantages : amélioration de l'efficacité du capital grâce à des paramètres fixés par des spécialistes ; possibilité d'expérimentation favorisant l'innovation ; abaissement des barrières, augmentant l'inclusion. Ces bénéfices peuvent être conservés tout en résolvant les problèmes de responsabilité. Recommandations basées sur cinq ans d'expériences d'échecs en DeFi :

-

Obligation de divulgation d'identité : les gestionnaires gérant de gros volumes (ex. > 10 millions) doivent divulguer leur identité réelle auprès du protocole ou d'un organisme d'enregistrement indépendant. Pas de divulgation complète, mais suffisamment pour permettre la poursuite en cas de fraude ou de négligence grave. L'opération anonyme est incompatible avec la gestion à grande échelle des fonds d'autrui.

-

Exigences de capital : les gestionnaires doivent détenir un capital risqué, qui serait affecté si les pertes du coffre dépassent un seuil (ex. 5 % des dépôts). Cela alignerait leurs intérêts sur ceux des utilisateurs, par exemple via un collatéral ou une tranche subordonnée dans leur propre coffre. La structure actuelle sans capital risqué crée un risque moral.

-

Divulgation obligatoire : les gestionnaires doivent divulguer leurs stratégies, levier, risques de contrepartie et paramètres de risque dans un format standardisé. « Protéger la stratégie propriétaire » est souvent un prétexte : la plupart des stratégies sont des variantes connues de yield farming. La divulgation en temps réel du levier et de la concentration nuit peu à l'alpha, mais aide les utilisateurs à comprendre les risques.

-

Preuve de réserves : les protocoles doivent exiger des preuves de réserves des curateurs gérant de gros volumes. Des technologies cryptographiques matures permettent de vérifier la solvabilité et les ratios de réserve sans divulguer la stratégie. L'absence de preuve devrait entraîner la révocation du droit de gérer. Cette exigence aurait pu empêcher Stream de fonctionner avec 300 millions de positions hors chaîne non vérifiables.

-

Limites de concentration : les protocoles doivent appliquer contractuellement des plafonds de concentration (ex. exposition à une seule contrepartie ≤ 10-20 %), afin d'éviter une concentration excessive. Le fait qu'Elixir ait prêté 65 % de ses réserves à Stream, entraînant sa chute inévitable, est une leçon claire.

-

Responsabilité des protocoles : les protocoles percevant des frais sur les activités des gestionnaires doivent assumer une partie de la responsabilité. Par exemple, prélever une assurance sur les frais du protocole pour indemniser les pertes des utilisateurs, ou exclure des listes officielles les gestionnaires avec antécédents mauvais ou divulgations insuffisantes. Le modèle actuel, où les protocoles gagnent de l'argent tout en étant totalement exonérés, est économiquement irrationnel.

Conclusion

Le modèle de gestion tel qu'implémenté aujourd'hui constitue un vide de responsabilité, où des milliards de dollars de fonds utilisateurs sont gérés par des entités sans contraintes réelles ni conséquences tangibles en cas d'échec. Il ne s'agit pas de rejeter ce modèle en soi — l'efficacité du capital et la gestion professionnelle des risques ont réellement de la valeur. Il s'agit plutôt d'affirmer que ce modèle doit intégrer les mécanismes de responsabilité que la finance traditionnelle a développés au prix de leçons douloureuses.

Le DeFi peut élaborer des mécanismes adaptés à ses spécificités, mais il ne peut pas simplement rejeter la responsabilité et espérer obtenir de meilleurs résultats que la finance traditionnelle avant l'établissement de ces mécanismes. La structure actuelle garantit que les échecs se reproduiront. Ils continueront jusqu'à ce que l'industrie accepte cette vérité : un intermédiaire percevant des frais ne peut pas être totalement exonéré des risques qu'il crée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News