Sous la vague des rachats DeFi : Uniswap et Lido au cœur d'une controverse sur la « centralisation »

TechFlow SélectionTechFlow Sélection

Sous la vague des rachats DeFi : Uniswap et Lido au cœur d'une controverse sur la « centralisation »

À qui revient le contrôle, comment assurer la durabilité, et le « décentralisé » cède-t-il progressivement la place à la logique d'entreprise.

Rédaction : Oluwapelumi Adejumo

Traduction : Saoirse, Foresight News

Le 10 novembre, lorsque les responsables d'Uniswap ont soumis la proposition « UNIfication », le document semblait davantage une restructuration d'entreprise qu'une mise à jour de protocole.

Cette proposition prévoit d'activer des frais de protocole auparavant inactifs, de faire circuler les fonds via un nouvel moteur de trésorerie sur chaîne et d'utiliser les revenus générés pour acheter et brûler des jetons UNI. Ce modèle s'apparente directement aux programmes de rachat d'actions dans la finance traditionnelle.

Un jour plus tard, Lido a lancé un mécanisme similaire. Son organisation autonome décentralisée (DAO) a proposé de mettre en place un système automatisé de rachat : lorsque le prix de l'Ethereum dépasse 3 000 dollars et que les revenus annuels dépassent 40 millions de dollars, les excédents de revenus de mise seront utilisés pour racheter son jeton de gouvernance LDO.

Ce mécanisme adopte délibérément une stratégie « anticyclique » — plus agressive en période de hausse, plus prudente en période de resserrement du marché.

Collectivement, ces initiatives marquent une transformation majeure dans le domaine DeFi.

Pendant plusieurs années, le secteur DeFi a été dominé par des « jetons mèmes » et des activités de liquidité motivées par des incitations. Aujourd'hui, les principaux protocoles DeFi se recentrent autour de fondamentaux clés du marché tels que « revenus, capture de frais, efficacité du capital ».

Cependant, ce changement oblige également l'industrie à affronter une série de questions complexes : qui détient le contrôle, comment assurer la durabilité, et est-ce que la « décentralisation » cède progressivement la place à une logique d'entreprise ?

La nouvelle logique financière du DeFi

Pendant la majeure partie de l'année 2024, la croissance du DeFi s'est appuyée sur la popularité culturelle, les programmes d'incitation et le minage de liquidité. Les récentes initiatives telles que la « réactivation des frais » ou la « mise en œuvre de cadres de rachat » indiquent désormais une tentative de lier plus directement la valeur des jetons à la performance commerciale.

Prenons Uniswap comme exemple : son initiative visant à « brûler jusqu'à 100 millions de jetons UNI » redéfinit l'UNI, passant d'un simple « actif de gouvernance » à un actif plus proche d'un « titre représentatif des droits économiques du protocole », même s'il ne bénéficie pas des protections juridiques ou du droit à distribution de flux de trésorerie inhérents aux actions.

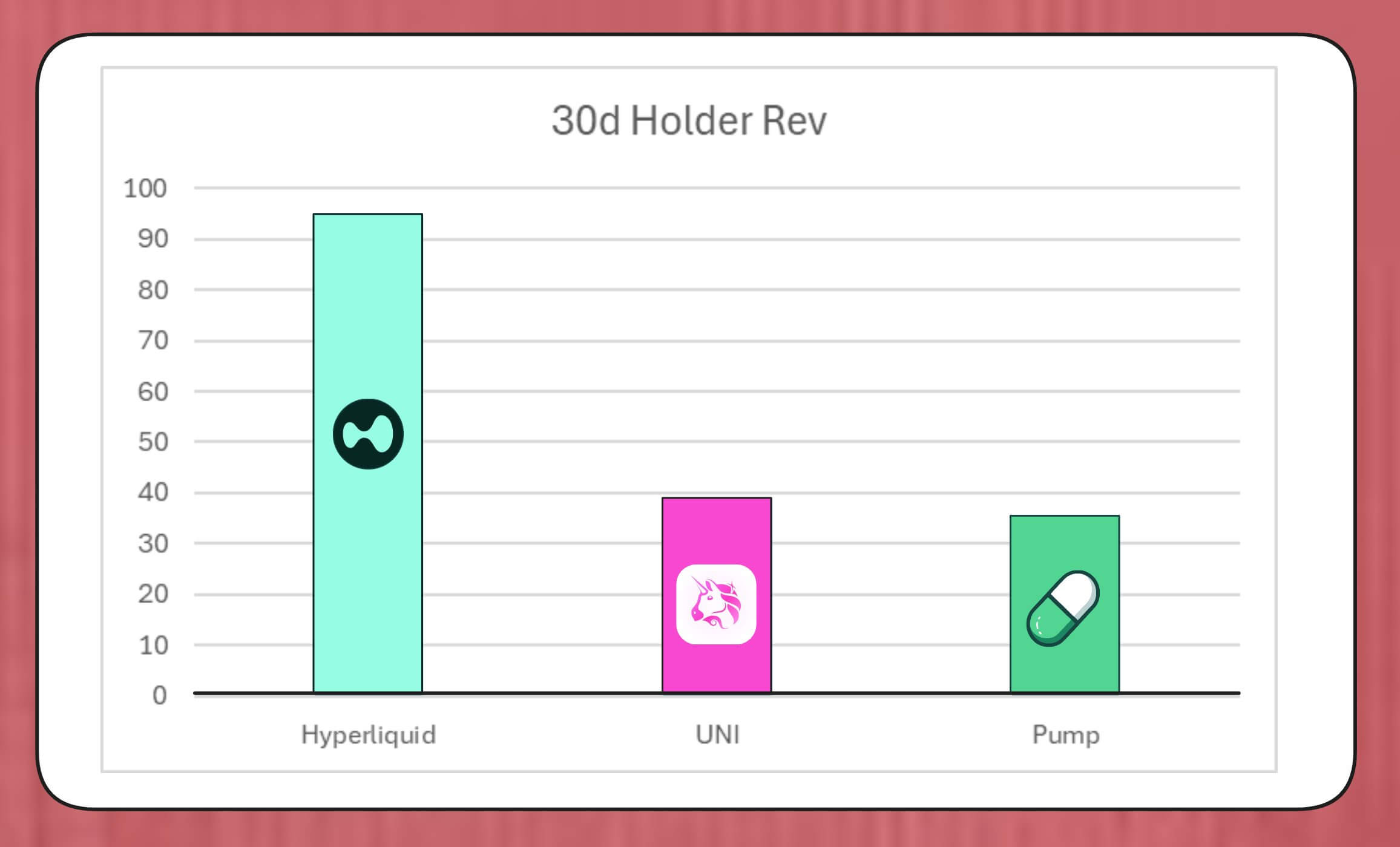

L'ampleur de ces programmes de rachat n'est pas négligeable. Selon BREAD, chercheur au laboratoire MegaETH, au rythme actuel des frais, Uniswap pourrait générer environ 38 millions de dollars par mois de capacité de rachat.

Ce montant dépasserait la vitesse de rachat de Pump.fun, mais resterait inférieur au volume mensuel de rachat d'Hyperliquid, estimé à environ 95 millions de dollars.

Comparaison des rachats de jetons entre Hyperliquid, Uniswap et Pump.fun (source : Bread)

La structure simulée de Lido montre qu'elle pourrait soutenir annuellement environ 10 millions de dollars de rachats ; les jetons LDO rachetés seront jumelés avec du wstETH et injectés dans des pools de liquidité afin d'améliorer la profondeur des échanges.

Autres protocoles accélérant également leurs démarches : Jupiter consacre 50 % de ses revenus opérationnels aux rachats de jetons JUP ; dYdX alloue un quart des frais du réseau aux rachats et aux incitations aux validateurs ; Aave élabore un plan précis visant à investir jusqu'à 50 millions de dollars par an via les fonds de sa trésorerie pour financer des rachats.

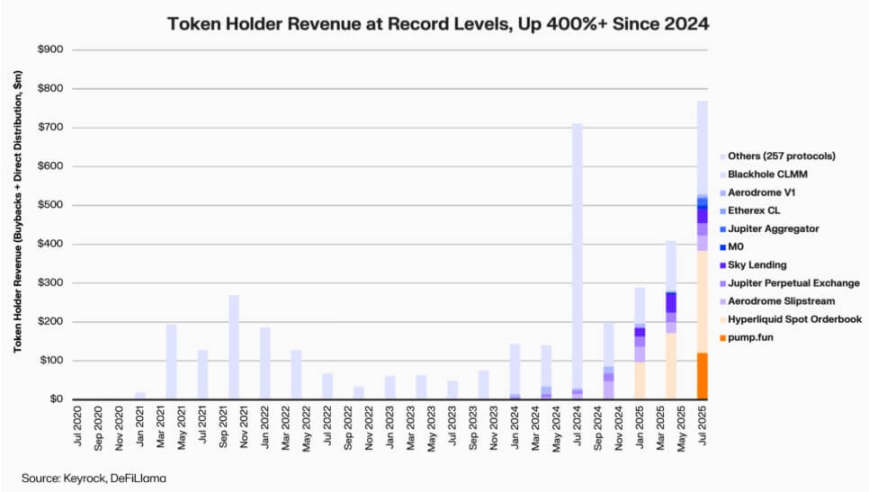

D'après Keyrock, depuis 2024, les dividendes vers les détenteurs de jetons liés aux revenus ont augmenté de plus de 5 fois. Rien qu'en juillet 2025, les dépenses ou allocations des protocoles en matière de rachats et d'incitations auraient atteint environ 800 millions de dollars.

Revenus des détenteurs de protocoles DeFi (source : Keyrock)

Ainsi, environ 64 % des revenus des principaux protocoles reviennent désormais aux détenteurs de jetons — un contraste marqué avec le cycle antérieur de « priorité à la réinvestissement, puis distribution ».

Ce mouvement reflète un nouveau consensus émergent dans le secteur : la « rareté » et les « revenus récurrents » deviennent désormais le cœur de la narration de valeur du DeFi.

Institutionnalisation de l'économie des jetons

La vague de rachats illustre une intégration croissante entre le DeFi et la finance institutionnelle.

Les protocoles DeFi commencent à utiliser des indicateurs financiers traditionnels tels que le « ratio cours/bénéfice », les « seuils de rendement » ou le « taux net de distribution » pour communiquer leur valeur aux investisseurs — qui eux-mêmes évaluent désormais les projets DeFi comme ils le feraient pour des entreprises en phase de croissance.

Cette convergence offre un langage analytique commun aux gestionnaires de fonds, mais soulève aussi de nouveaux défis : le DeFi n'a pas été conçu initialement pour inclure des exigences telles que la « discipline » ou la « divulgation d'informations », or le secteur doit désormais répondre à ces attentes.

À noter que Keyrock a souligné que de nombreux plans de rachat dépendent fortement des réserves existantes de la trésorerie, plutôt que de flux de trésorerie récurrents durables.

Ce modèle peut soutenir temporairement le prix du jeton, mais sa viabilité à long terme reste douteuse — particulièrement dans un environnement où les revenus provenant des frais sont cycliques et souvent corrélés à la hausse du prix du jeton.

En outre, Marc Ajoon, analyste chez Blockworks, estime que les rachats discrétionnaires ont généralement un impact limité sur le marché, et peuvent exposer les protocoles à des pertes non réalisées en cas de baisse du prix du jeton.

C’est pourquoi Ajoon plaide pour la mise en place d’un « système automatique piloté par les données » : allouer des fonds lorsque l’évaluation est basse, et privilégier la réinvestissement lorsque les indicateurs de croissance sont faibles, garantissant ainsi que les rachats reflètent la véritable performance opérationnelle, et non des pressions spéculatives.

Il déclare :

« Sous sa forme actuelle, le rachat n’est pas une panacée… En raison de la ‘narrative du rachat’, le secteur l’a aveuglément placé avant d’autres voies potentiellement plus rentables. »

Jeff Dorman, CIO d’Arca, adopte une perspective plus globale.

Il considère que les rachats d’entreprise réduisent le nombre d’actions en circulation, mais que les jetons évoluent dans un réseau particulier — où leur offre ne peut être compensée par des restructurations ou fusions classiques.

Ainsi, la destruction de jetons peut pousser un protocole vers un « système entièrement distribué » ; toutefois, le fait de conserver des jetons permet aussi de préserver une flexibilité future — une émission supplémentaire pouvant être décidée si la demande ou la stratégie de croissance l’exige. Cette dualité rend les décisions d’allocation de capital dans le DeFi encore plus significatives que celles prises sur les marchés boursiers.

De nouveaux risques émergent

La logique financière du rachat est simple et directe, mais ses implications sur la gouvernance sont complexes et profondes.

Prenons le cas d’Uniswap : sa proposition « UNIfication » prévoit de transférer le contrôle opérationnel de la fondation communautaire vers l’entité privée Uniswap Labs. Cette tendance centralisatrice a déjà alerté certains analystes, qui craignent qu’elle ne reproduise justement les structures hiérarchiques que la gouvernance décentralisée cherchait à éviter.

À ce sujet, le chercheur DeFi Ignas souligne :

« La vision originelle de la ‘décentralisation’ dans la cryptomonnaie peine à avancer. »

Ignas insiste sur le fait que cette « tendance centralisatrice » s’est progressivement manifestée ces dernières années — l'exemple le plus frappant étant la manière dont les protocoles DeFi gèrent les problèmes de sécurité, souvent en recourant à des « arrêts d'urgence » ou à des « décisions accélérées par l'équipe centrale ».

Selon lui, le problème principal est que même si une « concentration du pouvoir » présente une rationalité économique, elle nuit à la transparence et à la participation des utilisateurs.

Cependant, les partisans répliquent que cette centralisation du pouvoir pourrait être une « nécessité fonctionnelle » plutôt qu’un « choix idéologique ».

Eddy Lazzarin, CTO de la société de capital-risque a16z, qualifie le modèle « UNIfication » d’Uniswap de « modèle fermé » — dans lequel les revenus générés par une infrastructure décentralisée retournent directement aux détenteurs de jetons.

Il ajoute que la DAO conservera le pouvoir d’émettre des jetons pour les besoins futurs, établissant ainsi un équilibre entre flexibilité et discipline financière.

La tension entre « gouvernance distribuée » et « décision au niveau exécutif » n’est pas nouvelle, mais son impact financier est désormais bien plus important.

Aujourd’hui, les trésoreries des principaux protocoles gèrent des centaines de millions de dollars, et leurs décisions stratégiques peuvent influencer l’ensemble de l’écosystème de liquidité. Par conséquent, à mesure que l’économie DeFi mûrit, le débat sur la gouvernance passe de la « philosophie décentralisée » à l’« impact concret sur le bilan comptable ».

Le test de maturité du DeFi

La vague de rachat de jetons indique que la finance décentralisée évolue d’une « phase expérimentale libre » vers un secteur « structuré et piloté par des indicateurs ». L’esprit d’exploration qui a longtemps défini ce domaine cède progressivement la place à la « transparence des flux de trésorerie », à la « responsabilisation des performances » et à l’« alignement des intérêts des investisseurs ».

Toutefois, cette maturité s’accompagne de nouveaux risques :

-

La gouvernance pourrait pencher vers un « contrôle central » ;

-

les régulateurs pourraient assimiler les rachats à des « dividendes effectifs », entraînant des controverses réglementaires ;

-

les équipes pourraient détourner leur attention de l’« innovation technologique » vers l’« ingénierie financière », au détriment du développement du noyau métier.

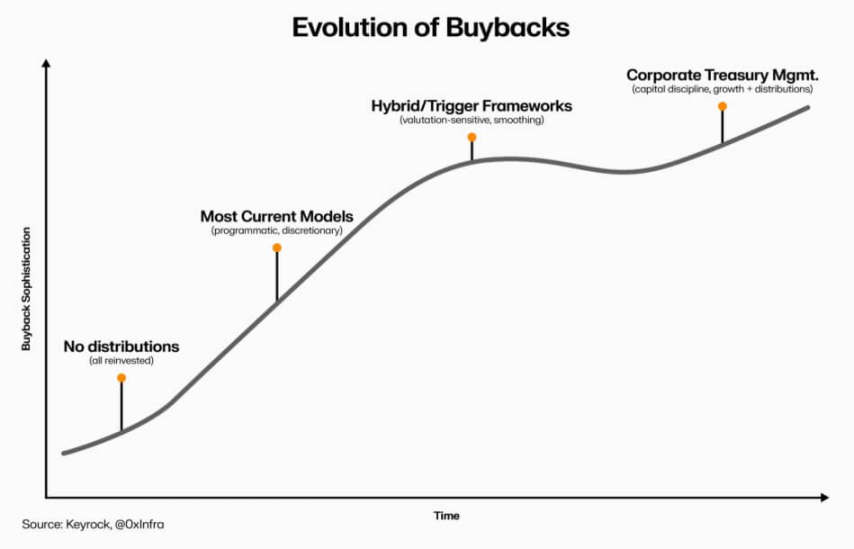

La pérennité de cette transition dépendra des choix opérationnels :

-

un « modèle de rachat programmé » pourrait intégrer la transparence via l’automatisation sur chaîne, préservant ainsi les caractéristiques de décentralisation ;

-

un « cadre de rachat discrétionnaire », bien que plus rapide à mettre en œuvre, pourrait nuire à la crédibilité et à la clarté juridique ;

-

un « système hybride » (liant les rachats à des indicateurs réseau mesurables et vérifiables) pourrait constituer un compromis, mais à ce jour peu de cas pratiques ont démontré sa « résilience » sur le marché.

Évolution du rachat de jetons DeFi (source : Keyrock)

Mais un point est désormais clair : l’interaction entre le DeFi et la finance traditionnelle va au-delà d’une simple imitation. Le secteur, tout en conservant ses bases open source, intègre désormais des principes managériaux tels que la « gestion de trésorerie », l’« allocation du capital » et la « prudence comptable ».

Le rachat de jetons incarne précisément cette convergence — combinant comportement de marché et logique économique, transformant les protocoles DeFi en organisations autofinancées orientées vers les revenus : responsables devant la communauté, mesurées non pas par leur « idéologie », mais par leurs « résultats concrets ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News