Histoire des stablecoins décentralisés : les problèmes des stablecoins surcollatéralisés, l'effondrement des stablecoins algorithmiques et la montée en puissance des stablecoins multichaînes

TechFlow SélectionTechFlow Sélection

Histoire des stablecoins décentralisés : les problèmes des stablecoins surcollatéralisés, l'effondrement des stablecoins algorithmiques et la montée en puissance des stablecoins multichaînes

Si quelques banques seulement peuvent détruire la finance décentralisée, peut-on vraiment parler de finance décentralisée ?

Rédaction : TapiocaDAO

Traduction : TechFlow

21 juillet 2014 - 13 mars 2023

Avec le décrochage de l'USDC de Circle, tous les stablecoins « décentralisés » ont perdu leur ancrage à cause de l'échec d'une seule banque. Tous leurs enterrements ont eu lieu ce jour-là, dans un cercueil emballé en USDC.

Si seulement quelques banques peuvent détruire la finance décentralisée, peut-on encore parler de finance décentralisée ?

Voici trois questions :

-

Pourquoi presque tous les principaux stablecoins « décentralisés » ont-ils subi un important décrochage (10 % ou plus) suite à la chute d'une seule banque ?

-

Comment se fait-il que la majorité des stablecoins décentralisés soient désormais des wrappers d'USDC (majoritairement soutenus par l'USDC) ?

-

Dans un système entièrement fondé sur des institutions bancaires hautement régulées, transparentes et de confiance, y a-t-il encore une place pour la finance décentralisée ?

Imaginez un stablecoin véritablement décentralisé, incensurable, multi-chaînes, pleinement collatéralisé et efficace en termes de capital, adossé au dollar ?

Dans le dernier volet de notre série « Death of.. », nous allons raconter la mort du stablecoin « décentralisé ». Comme il se doit, nous devons d'abord vous ramener au tout début — aux origines du stablecoin décentralisé.

Le père des stablecoins décentralisés dans DeFi

Début 2014, la technologie blockchain la plus innovante, audacieuse et cool a été lancée. Personnellement, je pense que Dan Larimer, fondateur d'EOS (le « tueur d'Ethereum »), est le créateur de la finance décentralisée. Mais je ne parle pas de cette blockchain ratée — parlons plutôt de BitShares.

La naissance de BitShares a donné naissance au BitUSD, premier stablecoin décentralisé.

Comme un clown sortant de voiture, BitShares nous offrait continuellement des paires de change : BitEUR, BitCNY, BitJPY, etc. Ces jetons, appelés « smartcoins », conservaient tous leur ancrage sans devenir, contrairement à ce qu'on pourrait croire, de simples memes monétaires.

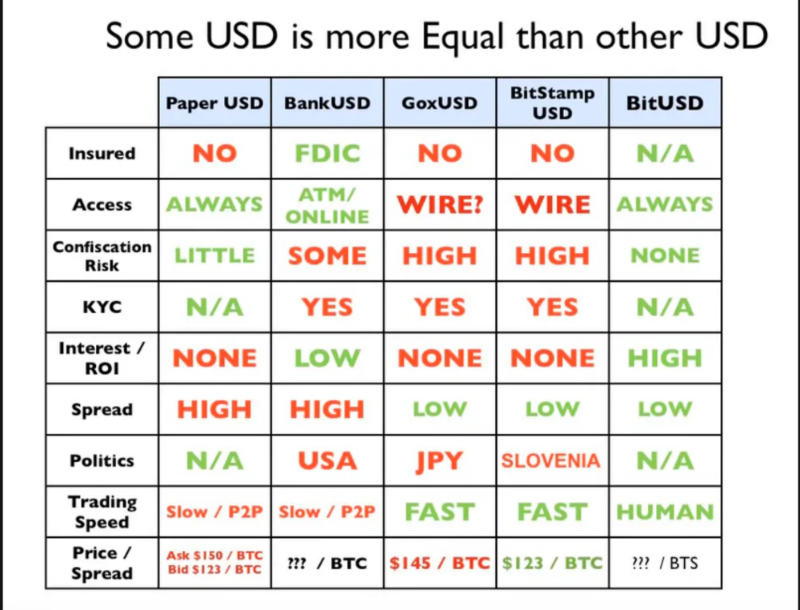

Alors, comment fonctionne le BitUSD ?

Contrairement à Tether, qui est soutenu par des réserves en espèces, le BitUSD est adossé au jeton natif de BitShares, le BTS.

Pour créer 1 dollar de bitUSD, vous devez fournir 2 dollars de BTS comme garantie. Ainsi, le bitUSD est le premier stablecoin CDP (position de dette garantie) « surcollatéralisé », avec un ratio de collatéralisation de 200 % (ou un LTV de 50 %).

Vous pouvez racheter votre garantie BTS sous-jacente en remboursant vos bitUSD, ou si le facteur de collatéralisation tombe à 150 %, un mécanisme de liquidation basique s’active via un « margin call » qui achète et liquide les BTS liés au CDP bitUSD (rappelons-le, c’était en 2014).

Comment le bitUSD maintient-il son ancrage au dollar ?

Voici une citation directe du whitepaper de BitShares : « Jusqu’à présent, nous avons montré que le prix du BitUSD est fortement corrélé au dollar américain réel ; cependant, nous n’avons pas encore fourni de méthode raisonnable pour établir ce prix. »

En gros, le prix du bitUSD est déterminé par son poids relatif face au BTS sur le DEX intégré à BitShares, sans mécanisme direct pour faire respecter l’ancrage à 1 dollar.

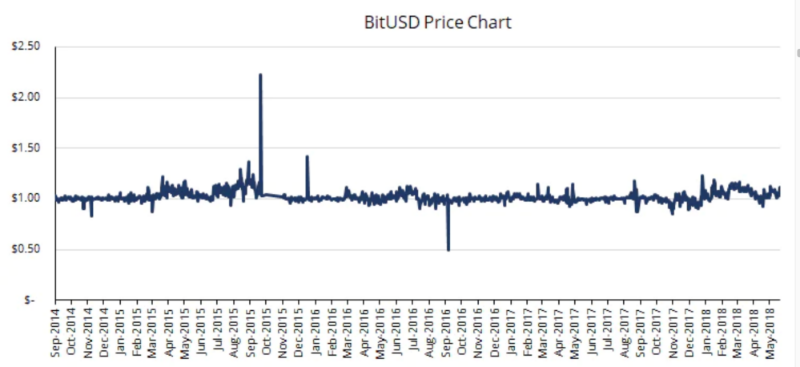

Dan considérait que le bitUSD devait valoir 1 dollar. Bien qu’aucun smartcoin n’ait réussi à maintenir parfaitement son ancrage, le bitUSD a globalement conservé sa parité avec le dollar.

En 2014, grâce au bitUSD sur la blockchain BitShares, vous pouviez trader des devises, acheter sur les premiers DEXs des actifs synthétiques comme le bitGOLD, prêter pour générer des rendements, emprunter ou vendre à découvert n’importe quel de ces smartcoins.

Vous vous demandez sûrement maintenant : « Je n’ai jamais entendu parler de BitShares, donc ça a forcément échoué ». Et si c’est ce que vous pensez, vous avez tort.

Mort ?!

Non, bien qu’il souffre d’un manque d’oracles pour les sources de prix, d’un faible volume de trading sur son DEX facilement manipulable, et d’un mécanisme d’ancrage basé sur « bon, ça devrait valoir 1 dollar, pourquoi pas ? », il y a un problème encore plus critique —l’idée selon laquelle « le bitUSD est soutenu par 200 % de BTS, donc au moins pas de spirale de la mort » semble logique, mais qu’est-ce que le BTS ? Un actif très volatile et peu liquide.

1 ETH vaut-il autant que 1 DogeElonSafeMars ou FTT ? Les actifs de garantie ne sont pas égaux. La qualité du collatéral est presque aussi importante que le ratio de collatéralisation (et d’autres facteurs comme le plafond de dette, le système de liquidation, la qualité des oracles, etc.).

Ainsi, pour faire perdre son ancrage au bitUSD, il suffit que le BTS chute brutalement de plus de 50 %, et que les liquidateurs ne puissent plus liquider les BTS sous-jacents car cela ne serait plus rentable.

Comme mentionné ci-dessus, le bitUSD a effectivement gardé un ancrage relativement stable au dollar. Pourtant, BitShares en tant que réseau était pratiquement inutilisable. Il n’y avait tout simplement pas assez de valeur dans le système. Quand la caisse contient seulement de la monnaie, quelqu’un va-t-il vraiment prendre la peine de braquer le magasin ? Probablement pas.

Alors que BitShares et le bitUSD s’éteignaient progressivement, Dan a tenté de « tuer Ethereum » avec EOS (sans grand succès non plus). Quel sera le prochain chapitre des stablecoins décentralisés ?

De SAI HAI à DAI

Faisons un bond rapide dans le temps vers l’ère suivante des stablecoins importants : le DAI à « collatéral unique » (ou « SAI ») de 2017, créé par le légendaire MakerDAO et son leader Rune.

Le DAI tire son nom de WeiDai, inventeur de la cryptomonnaie (entre autres). Ironiquement, Rune était initialement un membre célèbre de la communauté BitShares, et Maker était même censé être déployé sur BitShares.

Comparé au bitUSD, le DAI représente un progrès technique comparable à celui entre une boîte de conserve attachée à une ficelle et un iPhone 14 Max. Mais commençons par les similitudes :

-

Le taux de surcollatéralisation du SAI était de 150 %, légèrement inférieur à celui du bitUSD. Cela offrait une meilleure efficacité du capital (moins de liquidités inactives). Le SAI était uniquement garanti par de l’Ether, donc le SAI — DAI à collatéral unique — ressemblait au bitUSD, uniquement soutenu par le BTS.

-

Le SAI était également un stablecoin basé sur des CDP comme le bitUSD, mais beaucoup plus complexe. Si un emprunteur accumulait trop de dettes à cause des taux de Maker, des robots de liquidation hors chaîne pouvaient acheter une partie de ses garanties pour en tirer profit — un système plus fluide et efficace que le « margin call » de BitShares.

Voilà à peu près toutes les similitudes entre SAI et bitUSD.

Le SAI a été déployé sur la blockchain Ethereum, bien plus sophistiquée.

Maker a adopté des oracles de prix pour garantir une évaluation précise de l’Ether utilisé comme collatéral. Le protocole contrôlait l’offre de SAI via des taux d’intérêt, comme une véritable banque centrale, permettant aux utilisateurs de toujours échanger SAI contre Ether, et par arbitrage, d’imposer mécaniquement la parité à 1 dollar : si le SAI dépasse 1,00 $, les utilisateurs peuvent créer de nouveaux SAI à rabais ; s’il est inférieur à 1,00 $, ils achètent du SAI pour rembourser leur dette.

Même pendant la première année du SAI, alors que l’Ether chutait de 80 %, le SAI est resté fidèle à son ancrage à 1,00 $.

Lutte de pouvoir

Avec près de 100 millions de dollars de liquidités autour du SAI (DAI à collatéral unique), un conflit de pouvoir était inévitable — et il a éclaté en 2019.

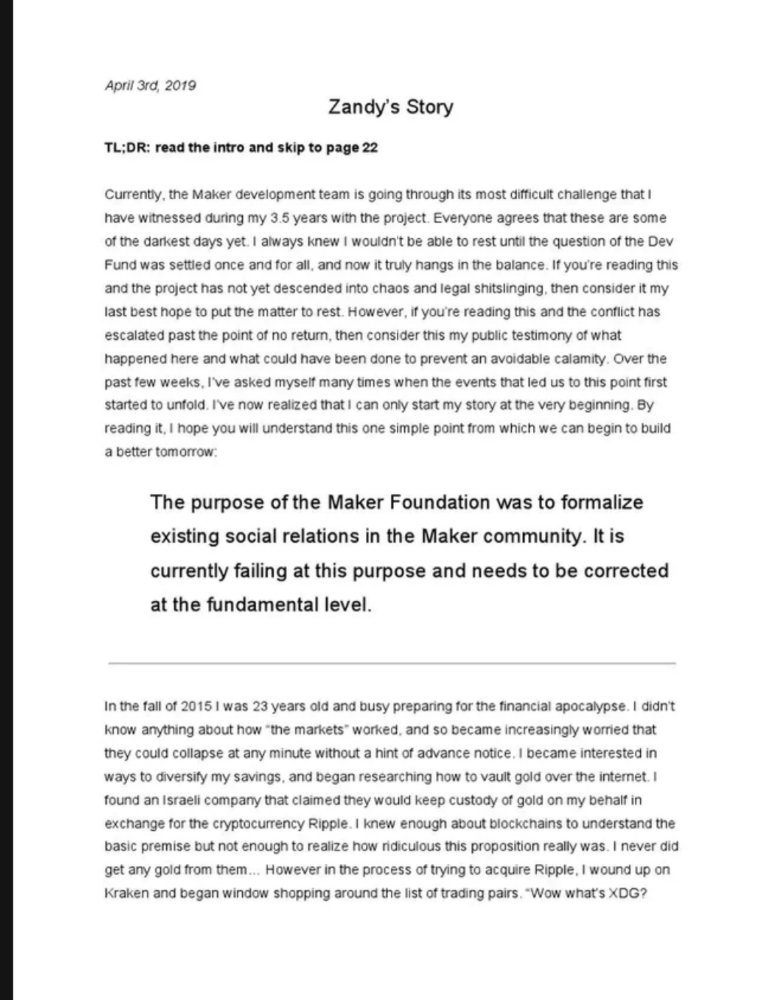

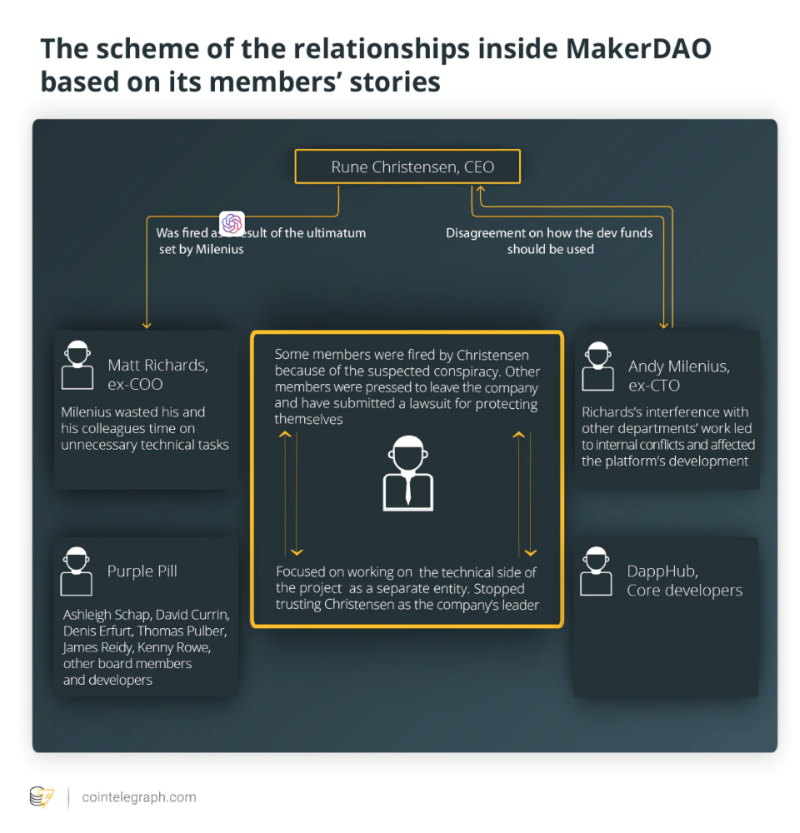

La vision de Rune a changé : il pensait que le purisme décentralisé limitait le potentiel du DAI, et que Maker devait s’intégrer au système financier traditionnel pour vraiment réussir. Le CTO Zandy a quitté Maker à cause de ce virage stratégique. Zandy a publié publiquement ses mémoires « Zandy's Story » le 3 avril 2019.

Avant de lire cet article, vous ne sauriez jamais s’il a été écrit en 2019 ou en 2023. Zandy savait clairement ce qui allait arriver :

Après le départ de Zandy, Rune a gagné. Déterminé à conquérir le monde en combinant la finance traditionnelle (tradfi) et les systèmes financiers strictement régulés avec le médium d’échange sans confiance de DeFi — le SAI.

Rune a proposé deux choix à ses contributeurs — la pilule rouge ou la pilule bleue :

-

Ceux qui choisissent la pilule rouge doivent s’engager à proposer des solutions conformes aux réglementations gouvernementales et intégrer Maker au système financier existant.

-

Ceux qui prennent la pilule bleue construiront les contrats principaux du DAI à collatéral multiple, puis seront renvoyés (licenciés).

Malheureusement, les contributeurs principaux n’ont pas franchi la Matrice, et Rune n’était pas aussi convaincant que Morpheus. Certains ont donc choisi de créer une « pilule violette », renverser Rune, et reprendre le contrôle des 200 millions de dollars gérés par Maker, poursuivant ainsi la voie d’une monnaie SAI véritablement décentralisée.

La pomme empoisonnée

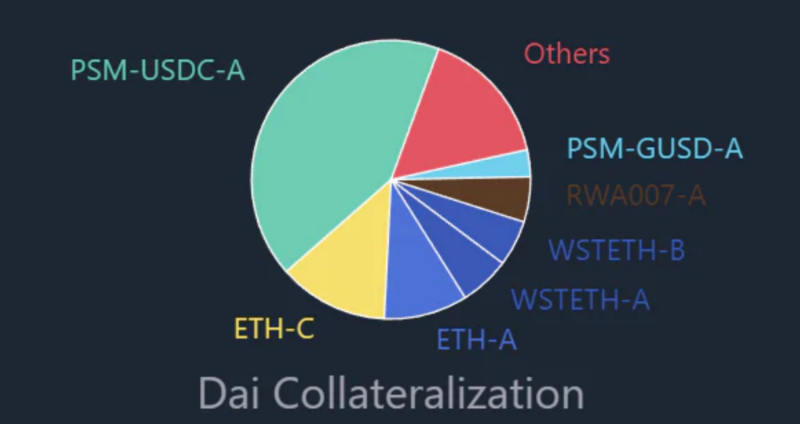

En 2020, le DAI à collatéral multiple est apparu, autorisant davantage d’actifs comme garantie pour frapper du DAI, au-delà de l’ETH. Le BAT (Basic Attention Token) est devenu le deuxième actif autorisé. Le légendaire Maker PSM (« Module de stabilité des prix ») est né, permettant via MIP29 un échange facile entre DAI et d'autres actifs, avec faible glissement et frais minimes.

Le 16 mars 2020, jour fatidique, Maker a introduit un troisième collatéral pour le DAI à collatéral multiple — l’USDC de Circle.

Événement majeur dans DeFi : le cheval de Troie centralisé franchit joyeusement les portes du bastion supposé décentralisé et anticensure de DeFi.

Au départ, cela a été fait de manière isolée, avec une limite à 10 % maximum de l’USDC dans le DAI. Mais dès la première bouchée de la pomme empoisonnée, le soutien de l’USDC a rapidement grossi pour devenir la majorité du DAI.

Les RWA et autres stablecoins centralisés étaient partiellement isolés, mais aujourd’hui l’USDC représente 57 % du DAI en circulation et 40 % de ses garanties.

Cet événement a provoqué une série de répliques, attirant de plus en plus de stablecoins « décentralisés » vers cette pomme empoisonnée centralisée — surtout l’USDC de Circle, qui a gagné en adoption durant la bulle haussière de 2021.

L’attrait massif du capital apporté par Circle et d’autres entités centralisées est tellement fort qu’on oublie facilement pourquoi la cryptomonnaie a été créée — la crise financière de 2008 et l’effondrement continu des banques causé par une avidité sans fin et une imprudence aveugle.

Quinze ans plus tard, on est toujours exactement au même point...

Pour vous donner un aperçu récent de la crypto :

-

Silicon Valley Bank : perte de 1,8 milliard de dollars ;

-

Silvergate Bank : perte de 1 milliard de dollars ;

-

FTX : perte de 8 milliards de dollars ;

-

Celsius : perte de 5 milliards de dollars ;

-

Three Arrows Capital : perte de 3,5 milliards de dollars ;

-

Genesis (Digital Currency Group) : perte de 3,4 milliards de dollars ;

-

Total : 22,7 milliards de dollars.

Bien que la faillite de Lehman Brothers en 2008 ait atteint 600 milliards de dollars, nous pouvons continuer à nous mentir en disant que les entités centralisées sont « trop grandes pour couler ». Et l’USDC est décentralisé parce qu’il est géré de façon décentralisée, même si Circle (ou le gouvernement) peut appuyer sur un bouton pour les effacer de l’existence.

Aucune entité centralisée n’est trop grande pour couler, et nous avons besoin d’une monnaie ancrée au dollar sans confiance et résistante à la censure — comme l’était autrefois le SAI — l’un des besoins fondamentaux de la vraie finance décentralisée. Sans une monnaie décentralisée ancrée au dollar, comment imaginer l’existence d’un système DeFi ?

Réveillez-vous

En août 2022, après l’arrestation d’Alexey Pertsev (fondateur de Tornado Cash), Rune (semble-t-il) a pris conscience de la situation critique de DeFi, allant jusqu’à dire que nous devrions sérieusement envisager de dissocier le stablecoin multimilliardaire DAI du dollar.

À présent, les entités centralisées détiennent le « bouton kill » du DAI, pouvant l’activer à tout moment — et ainsi désactiver la majorité des systèmes financiers « décentralisés » comme un simple bug.

Par la suite, Rune a publié la désormais célèbre proposition « Maker Endgame ».

Ce virage radical prévoit de lancer une chimiothérapie contre la tumeur centralisée de Maker — en accumulant de l’ETH dans le PSM de Maker, puis en convertissant progressivement tout l’USDC restant en ETH, pour devenir un... jeton flottant libre, non stable et sans censure.

Maker a également publié une proposition d’urgence pour retirer les actifs centralisés de son PSM après les déboires de Silvergate, de Silicon Valley Bank et le décrochage de l’USDC de Circle, car le DAI se déverrouillait.

Mais malheureusement, je pense que ce cancer est en phase terminale.

Des problèmes plus profonds aggravent encore la situation de Maker et du DAI :

-

Financement circulaire : soutenir du DAI avec... du DAI (LP DAI / USDC - 375 millions de dollars)

-

Centralisation : 300 millions de dollars de Gemini USD (GUSD) soutiennent le DAI.

-

Risque de garde : 1,6 milliard de dollars d’USDC du PSM de Maker prêtés à Coinbase Prime.

-

Encore plus de centralisation : abus des contrats automatisés et mis à jour de Maker pour saisir des fonds utilisateur depuis les coffres DAI (202 millions de dollars du pirate Wormhole), au service d’un tribunal britannique.

À mes yeux, le DAI est tellement contaminé par des actifs centralisés (et des spectacles de gouvernance) qu’il n’est plus ce stablecoin décentralisé et anticensure qu’il était, surtout comparé à son époque en tant que DAI à collatéral unique.

Mais avant d’explorer ce qui pourrait surgir dans notre vaste champ vide, nous devons consulter le vieux rouleau délabré de la chronique des stablecoins décentralisés écrite par Rick, le « maître » des stablecoins.

Rick et Morty aux fondements des stablecoins décentralisés

Votre première réaction est probablement : « Attends, Rick ? ».

Avant d’utiliser son vrai nom, ce « maître » des stablecoins utilisait le pseudonyme de Rick, inspiré du personnage principal de l’animation populaire « Rick et Morty », et baptisait « Morty » un ingénieur de sa société.

Que fabriquaient donc « Rick » et « Morty » ? Basis Cash. En réalité, ils n’ont rien « fabriqué ». Basis Cash existait déjà avant que Rick ne se proclame « maître » des stablecoins. Ses racines remontent à Basecoin / Basis. Basecoin était un stablecoin algorithmique non garanti utilisant un modèle d’émission monétaire courant. Lorsque Basecoin tombait sous son ancrage, des Base Bonds étaient mis aux enchères pour le réajuster ; lorsqu’il était au-dessus, des actions étaient émises.

Reculons un peu — qu’est-ce qu’un stablecoin algorithmique ?

Un stablecoin algorithmique n’est pas directement soutenu, mais repose sur des formules mathématiques et des incitations pour maintenir la parité avec le dollar. Autrement dit, c’est une méthode éprouvée pour faire perdre beaucoup d’argent à beaucoup de gens.

Actuellement, trois modèles principaux dominent : les Rebases, la Seigneuriage et le Collatéral Partiel — un hybride de garantie et d’émission monétaire.

-

Rebase — Le stablecoin ajuste automatiquement sa masse monétaire par création ou destruction pour maintenir l’ancrage. Exemple : Ampleforth. Généralement, ces stablecoins ne sont plus populaires.

-

Émission monétaire — Ces stablecoins nécessitent souvent une économie multi-token. Une monnaie stable, et un second jeton à prix variable, utilisé pour stabiliser le stablecoin. Des incitations encouragent les participants à acheter ou vendre cet actif secondaire pour maintenir l’ancrage.

-

Collatéral partiel — Combinaison d’émission monétaire et de garantie partielle. Exemple : Frax. Bien que Frax ait récemment ajusté son ratio à 100 %, entièrement soutenu par USDC, il a désormais officiellement annoncé devenir un stablecoin surcollatéralisé via FIP-188.

Toujours est-il que Basecoin n’a jamais été déployé, car son fondateur Nader Al-Naji a invoqué des contraintes réglementaires obligeant à fermer Basecoin.

Pourtant, Nader pensait que cloner la blockchain Bitcoin sous le nom embarrassant de « BitClout », puis vendre des jetons CLOUT à des sociétés de capital-risque à 0,80 $, pour ensuite les revendre à 180 $ à des investisseurs particuliers, lui permettrait de réaliser un bénéfice de 5000 % avec ses amis « top-tier » VCs, sans attirer l’attention des régulateurs.

El jefe ne comprendra jamais, dans l’esprit de Nader, pourquoi le mécanisme de Basecoin semblerait plus illégal que de gruger des investisseurs particuliers avec un groupe de VCs « de premier plan » pour engranger des profits colossaux.

Mais revenons à notre « maître » des

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News