Une activité de gestion de stablecoins de 6 milliards de dollars : d’où proviennent les rendements et où vont les risques ?

TechFlow SélectionTechFlow Sélection

Une activité de gestion de stablecoins de 6 milliards de dollars : d’où proviennent les rendements et où vont les risques ?

Découvrez la logique ancienne et nouvelle qui sous-tend les rendements élevés.

Auteur : Muyao Shen

Traduction : TechFlow

Introduction de TechFlow : L’effondrement de BlockFi et de Celsius en 2022 a plongé le secteur du prêt cryptographique dans une profonde léthargie. Aujourd’hui toutefois, un nouveau modèle baptisé « Vault » (« coffre-fort »), revendiquant transparence et absence de gestion centralisée, refait surface avec un actif sous gestion dépassant les 6 milliards de dollars.

Cet article analyse en profondeur ce nouveau modèle : comment il tente d’éviter, via des contrats intelligents, les risques liés aux boîtes noires des prêts centralisés traditionnels, et comment, sous la pression de la recherche de rendements élevés, il risque de répéter les erreurs de Stream Finance.

Avec l’adoption croissante des stablecoins, portée par la loi « Genius Act », les Vaults constituent-ils la pierre angulaire d’une finance cryptographique mature, ou bien cachent-ils, sous une apparence de transparence, la prochaine crise bancaire parallèle ?

Cet article vous révèle les logiques anciennes et nouvelles qui sous-tendent ces rendements élevés.

Texte intégral :

Lorsque la plateforme cryptographique Stream Finance a fait faillite à la fin de l’année dernière (entraînant la perte d’environ 93 millions de dollars de fonds utilisateurs), elle a mis en lumière un point de rupture familier dans les actifs numériques : lorsque les marchés basculent, les promesses de « rendement sûr » s’effondrent souvent aussi rapidement que du sable mouvant.

Cette défaillance était préoccupante non seulement en raison de ses pertes, mais surtout à cause de son mécanisme interne. Stream se présentait comme faisant partie d’une nouvelle génération de produits cryptographiques à rendement plus transparents, conçus précisément pour éviter les leviers cachés, les risques contrepartistes opaques et les décisions de gestion des risques arbitraires qui avaient précipité la chute, lors du précédent cycle, d’institutions centralisées telles que BlockFi et Celsius .

Au contraire, elle illustre à quelle vitesse les mêmes dynamiques — levier, exposition aux risques hors plateforme et concentration des risques — peuvent revenir dès lors qu’une plateforme cherche à générer des rendements, même si les infrastructures du marché paraissent plus sûres ou davantage transparentes.

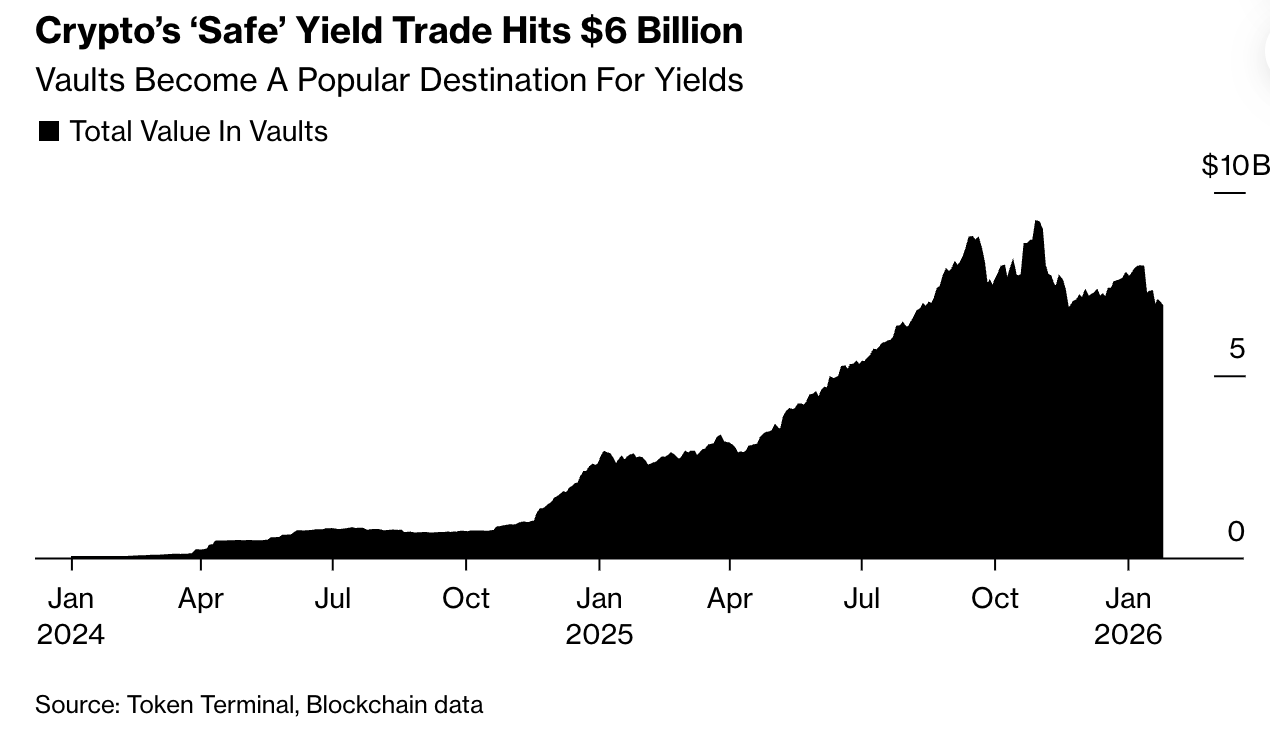

Pourtant, la promesse plus large d’un rendement cryptographique « sécurisé » demeure. Selon les données sectorielles, les Vaults — des pools d’investissement sur chaîne construits autour de cette idée — gèrent actuellement plus de 6 milliards de dollars d’actifs. La société de gestion d’actifs cryptographiques Bitwise prévoit que, compte tenu de la demande croissante de rendements sur stablecoins, l’actif sous gestion dans les Vaults pourrait doubler d’ici la fin 2026.

Le marché cryptographique du « rendement sûr » atteint 6 milliards de dollars

Fondamentalement, les Vaults permettent aux utilisateurs de déposer des cryptomonnaies dans des pools partagés, dont les fonds sont ensuite alloués à des stratégies de prêt ou de trading visant à générer des rendements. Ce qui distingue les Vaults, c’est leur mode de commercialisation : ils se présentent comme une rupture radicale avec les anciennes plateformes de prêt opaques. Les dépôts y sont non-custodiaux (« non gardés »), ce qui signifie que les utilisateurs ne remettent jamais leurs actifs à une entreprise. Ces fonds sont conservés dans des contrats intelligents, où le capital est automatiquement déployé selon des règles prédéfinies, et où les décisions clés en matière de risque sont clairement visibles sur la blockchain. Sur le plan fonctionnel, les Vaults ressemblent à des composants familiers de la finance traditionnelle : rassembler des capitaux, les transformer en rendements et fournir de la liquidité.

Mais leur structure porte une empreinte nettement cryptographique. Tout cela se déroule en dehors du système bancaire réglementé. Il n’y a pas de tampon constitué de réserves de capital ni de supervision réglementaire — le risque est intégré au logiciel lui-même, et les algorithmes rééquilibrent automatiquement les positions, liquident les garanties ou dénouent les transactions en réponse aux fluctuations du marché, réalisant ainsi automatiquement les pertes.

Dans la pratique, cette structure peut produire des résultats très inégaux, car les « curateurs » (les entreprises concevant et gérant les stratégies des Vaults) entrent en concurrence sur le terrain des rendements, tandis que les utilisateurs doivent eux-mêmes déterminer jusqu’où ils sont prêts à aller en matière de prise de risque.

« Certains acteurs échoueront lamentablement », affirme Paul Frambot, co-fondateur de Morpho, infrastructure sous-jacente à de nombreux Vaults de prêt. « Ils risquent tout simplement de ne pas survivre. »

Pour des développeurs comme Frambot, ce renouvellement n’est pas tant un signal d’alerte qu’une caractéristique inhérente aux marchés ouverts et sans permission — où les stratégies sont testées publiquement, où les flux de capitaux sont rapides, et où les approches faibles sont progressivement remplacées par des méthodes plus robustes.

Le moment choisi pour cette croissance n’est pas fortuit. Avec l’adoption de la loi « Genius Act » , les stablecoins s’inscrivent de plus en plus dans le courant dominant de la finance. À mesure que portefeuilles, applications fintech et sociétés de garde se lancent dans la distribution du dollar numérique, toutes font face à un défi commun : comment générer des rendements sans exposer leur propre capital ?

Les Vaults sont devenus une solution intermédiaire. Ils offrent une méthode technique permettant de générer des rendements tout en maintenant les actifs hors des comptes de l’entreprise. On peut les comparer à des fonds traditionnels — sauf qu’il n’est pas nécessaire d’y confier la garde des actifs ni d’attendre des rapports trimestriels. C’est ainsi que les curateurs commercialisent ce modèle : l’utilisateur conserve le contrôle total de ses actifs tout en bénéficiant de stratégies de gestion professionnelle, automatisées sur chaîne.

« Le rôle du curateur est comparable à celui d’un gestionnaire de risques et d’actifs, comme BlackRock ou Blackstone le font pour les fonds et fonds dotations qu’ils gèrent », explique Tarun Chitra, PDG de Gauntlet, société spécialisée dans la gestion des risques cryptographiques et elle-même exploitante de Vaults. « Mais, contrairement à BlackRock ou Blackstone, ce modèle est non-custodial : le gestionnaire d’actifs ne détient jamais les actifs des utilisateurs ; ceux-ci restent constamment dans des contrats intelligents. »

Cette structure vise à corriger les faiblesses récurrentes de la finance cryptographique. Au cours des cycles précédents, des produits présentés comme à faible risque cachaient souvent des fonds empruntés, réutilisaient discrètement les fonds clients sans en informer, ou dépendaient fortement de quelques partenaires fragiles. La monnaie stable algorithmique TerraUSD offrait ainsi des rendements proches de 20 % grâce à des subventions. Des institutions centralisées comme Celsius plaçaient silencieusement les dépôts dans des paris à haut risque. Lorsque les marchés ont basculé, les dommages se sont propagés rapidement — et sans aucun avertissement préalable.

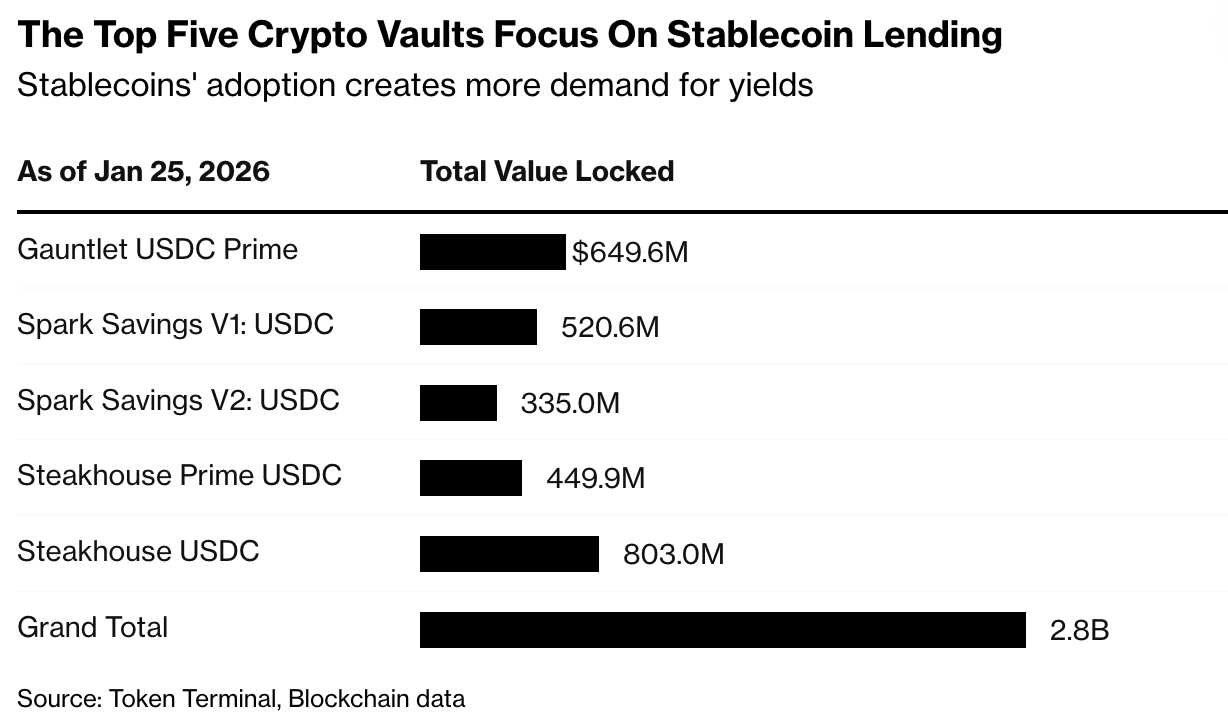

Aujourd’hui, la plupart des stratégies Vault sont nettement plus modérées. Elles impliquent généralement des prêts à taux flottant, du market-making ou la fourniture de liquidités à des protocoles blockchain, plutôt que de la spéculation pure. C’est le cas du Vault Steakhouse USDC, qui prête des stablecoins contre des cryptomonnaies « bleu ciel » et des actifs du monde réel tokenisés (RWA), offrant un rendement d’environ 3,8 %. De nombreux Vaults sont volontairement conçus pour être « ennuyeux » : leur attrait ne réside pas dans des rendements exceptionnels, mais dans la promesse de générer des revenus à partir d’argent numérique sans avoir à céder la garde des actifs ni devenir créancier d’une seule entreprise.

« Les gens veulent des rendements », indique Jonathan Man, gestionnaire de portefeuille chez Bitwise et responsable des solutions multi-stratégies, dont la société vient juste de lancer son premier Vault. « Ils souhaitent que leurs actifs travaillent pour eux. Les Vaults ne sont qu’un autre moyen d’y parvenir. »

Si les autorités de régulation interdisent le versement direct de rendements sur les soldes de stablecoins — une proposition envisagée dans le cadre de la législation relative à la structure des marchés —, les Vaults pourraient également connaître un nouvel essor. Dans ce cas, la demande de rendements ne disparaîtrait pas, mais se déplacerait simplement ailleurs.

« Toutes les fintech, toutes les bourses centralisées, toutes les sociétés de garde nous contactent », affirme Sébastien Derivaux, co-fondateur de Steakhouse Financial, l’un des curateurs de Vaults. « Et les entreprises de finance traditionnelle aussi. »

Mais cette modération n’est pas codée de façon intrinsèque dans le système. Les pressions qui façonnent ce secteur proviennent de la concurrence, non de la technologie. Avec la généralisation des stablecoins, les rendements deviennent le principal levier d’attraction et de rétention des dépôts. Les curateurs peu performants risquent de perdre du capital, tandis que ceux proposant des rendements plus élevés attirent davantage de fonds. Historiquement, cette dynamique a poussé les institutions de prêt non bancaires — qu’elles soient cryptographiques ou non — à assouplir leurs critères, à augmenter leur levier ou à transférer les risques hors de la plateforme. Cette tendance touche déjà des grandes plateformes grand public : les bourses cryptographiques Coinbase et Kraken ont toutes deux lancé des produits permettant aux particuliers d’accéder à des stratégies similaires aux Vaults, avec des rendements annoncés allant jusqu’à 8 %.

En définitive, la transparence peut être trompeuse. Les outils de données publiques et les stratégies visibles instaurent la confiance — et la confiance attire le capital. Mais une fois le capital mobilisé, les curateurs subissent une pression accrue pour livrer des rendements, parfois en recourant à des transactions hors chaîne que les utilisateurs peinent à évaluer.

C’est précisément ce point de rupture que Stream Finance a révélé par la suite, après avoir vanté des rendements allant jusqu’à 18 %, puis annoncé des pertes sévères liées à un gestionnaire de fonds externe non identifié. Cet événement a déclenché un repli brutal de l’ensemble du secteur des Vaults, dont l’actif total est passé d’un sommet proche de 10 milliards de dollars à environ 5,4 milliards de dollars.

Les partisans de ce modèle affirment que Stream ne constitue pas un cas représentatif. Stream Finance n’a pas répondu aux demandes de commentaire envoyées via X (anciennement Twitter).

« Celsius, BlockFi, tous ces acteurs, et même Stream Finance — je les classe tous, d’une certaine façon, comme des échecs en matière de divulgation d’information aux utilisateurs finaux », déclare Jonathan Man de Bitwise. « Dans le domaine cryptographique, on se concentre toujours davantage sur les gains potentiels que sur les risques à la baisse. »

Cette distinction pourrait aujourd’hui revêtir une importance capitale. Les Vaults ont été conçus pour répondre aux échecs du précédent cycle, avec pour objectif explicite de rendre les risques visibles plutôt que de les dissimuler. La question qui reste en suspens est de savoir si la transparence, en soi, suffit à encadrer les comportements — ou si, comme dans les précédents cas de banques parallèles, une structure plus claire ne fait que permettre aux investisseurs de supporter plus facilement les risques tant que la musique ne s’arrête pas.

« En fin de compte, il s’agit d’embrasser la transparence, tout en exigeant des divulgations appropriées pour tout type de produit, qu’il soit DeFi ou non », conclut Man.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News