La Réserve fédérale a relevé ses taux d'intérêt de 25 points de base comme prévu, suggérant que le cycle de resserrement monétaire touche à sa fin.

TechFlow SélectionTechFlow Sélection

La Réserve fédérale a relevé ses taux d'intérêt de 25 points de base comme prévu, suggérant que le cycle de resserrement monétaire touche à sa fin.

La déclaration de la résolution a supprimé l'expression « il est approprié de continuer à resserrer monétairement » et l'a remplacée par « quelques resserrements supplémentaires pourraient être appropriés », ce qui a été interprété comme un ton plus accommodant. Le graphique des projections (« dot plot ») maintient toujours l'anticipation d'un taux d'intérêt de 5,1 % d'ici la fin de l'année, suggérant qu'au mieux un seul relèvement modéré supplémentaire serait envisageable. La déclaration affirme que le système bancaire américain est sain et résilient.

Production : Wall Street Journal

Auteur : Du Yushi

Le mercredi 22 mars, la Réserve fédérale a relevé comme prévu ses taux directeurs de 25 points de base, portant le taux des fonds fédéraux cible à une fourchette de 4,75 % à 5 %, son niveau le plus élevé depuis septembre 2007, soit juste avant le déclenchement de la crise financière.

Il s'agit de la neuvième hausse consécutive des taux par la Fed depuis mars 2022, et la deuxième augmentation consécutive limitée à 25 points de base. Après l'annonce de cette décision, les marchés continuent d'anticiper la fin prochaine du cycle de resserrement monétaire, avec un possible assouplissement au cours de l'année, menant à un taux d'intérêt à 4,19 % d'ici la fin de l'année, afin de faire face au ralentissement économique.

Changement majeur dans le libellé : ajout d'une mise en garde sur l'impact de la crise bancaire, introduisant davantage de souplesse pour suspendre les hausses futures

Le communiqué supprime la mention précédente sur le conflit russo-ukrainien « causant d'importantes difficultés humaines et économiques et exacerbant l'incertitude mondiale », qualifie la dépense des consommateurs et la production de « croissance modérée », indique que la création d'emplois « s'est redressée récemment et progresse à un rythme soutenu », maintient que le taux de chômage reste bas, et souligne que l'inflation demeure élevée. La description de l'inflation ne mentionne plus désormais que « l'inflation s'est atténuée ».

Certains analystes estiment que ce communiqué suggère que le cycle de hausse des taux touche à sa fin, car il remplace l'expression utilisée lors des huit précédentes réunions, selon laquelle « les membres du FOMC prévoient qu'une hausse continue des taux sera appropriée » (ongoing increases will be appropriate), par « une politique monétaire encore plus restrictive pourrait s'avérer nécessaire » (some additional policy firming may be appropriate), introduisant ainsi une certaine flexibilité quant à une éventuelle pause dans les hausses de taux.

Le texte ajoute également une référence à la récente crise bancaire. En plus de préciser que « le Comité suivra attentivement les informations à venir et évaluera leur impact sur la politique monétaire », il réaffirme qu’il se tient « prêt, si nécessaire, à ajuster convenablement sa position politique » :

« Le système bancaire américain est solide et résilient. Les événements récents pourraient entraîner un resserrement des conditions de crédit pour les ménages et les entreprises, pesant sur l’activité économique, l’emploi et l’inflation. L’ampleur de ces effets reste incertaine. Le Comité reste fortement attentif aux risques liés à l’inflation. »

À noter que la décision de relever les taux de 25 points de base a reçu le soutien unanime des membres du comité, malgré des rumeurs selon lesquelles Austan Goolsbee, nouveau président de la Fed de Chicago, aurait pu plaider pour une pause. Ce scénario ne s’est pas produit.

Par ailleurs, le communiqué confirme que la Fed n’a pas changé sa détermination à combattre l'inflation. Outre l'affirmation que « l'inflation demeure élevée », la Fed réaffirme qu'elle « reste fermement attachée à ramener l'inflation à l'objectif de 2 % », ce qui nécessitera « une posture monétaire suffisamment restrictive ».

En outre, la Fed a augmenté de 25 points de base le taux d’intérêt sur les soldes de réserves excédentaires, le portant à 4,90 %, et relevé le taux d’escompte à 5 %, conformément aux attentes. Elle poursuivra le retrait de bilan au même rythme : jusqu’à 60 milliards de dollars de titres du Trésor américain dont le principal arrivant à échéance ne sera pas réinvesti chaque mois, ainsi que jusqu’à 35 milliards de dollars de titres adossés à des prêts hypothécaires sortant du bilan.

Plusieurs analyses soulignent que ce communiqué indique que la Fed continuera probablement d’augmenter les taux, mais adopte un ton prudent concernant la récente crise bancaire. Les responsables montrent une inquiétude accrue face aux risques de ralentissement économique, et le ton général du texte semble quelque peu adouci, suggérant fortement que le cycle de hausse touche à sa fin.

Toutefois, le communiqué indique également qu’il est encore trop tôt pour évaluer dans quelle mesure les tensions bancaires pourraient freiner l’économie. L’accent mis sur la forte inflation suggère que, pour l’instant, la Fed considère que les pressions sur les prix représentent une menace plus importante pour la croissance que la turbulence bancaire.

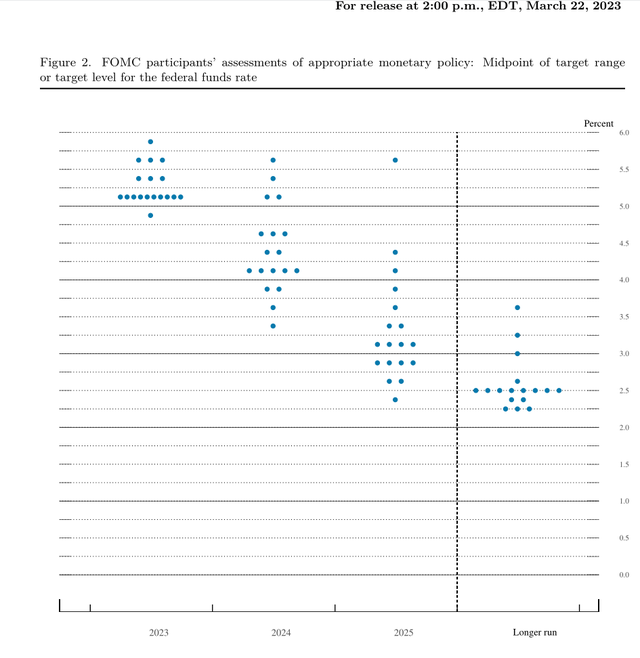

Le « dot plot » maintient la prévision de taux à 5,1 % pour la fin de l'année, suggérant seulement une hausse supplémentaire de 25 points de base

L'idée selon laquelle « la Fed approche de la fin de son cycle de hausse des taux » est également reflétée dans le « dot plot », qui illustre les prévisions individuelles des responsables monétaires.

La médiane des prévisions des responsables indique toujours un taux directeur maximal de 5,1 % pour les États-Unis en 2023, inchangé par rapport aux anticipations de décembre dernier. La prévision du taux à fin 2024 passe de 4,1 % à 4,3 %, tandis que celles pour 2025 et le long terme restent stables à respectivement 3,1 % et 2,5 %.

La prévision d'un taux de 5,1 % pour cette année suggère que la Fed n'a potentiellement de la place que pour une seule hausse de 25 points de base supplémentaire. Sur les 18 responsables, 10 soutiennent cette vue, constituant une majorité claire, contre 7 estimant que le taux devrait dépasser 5,1 %.

Selon certains analystes, bien que les prévisions pour 2023 soient cohérentes, le « dot plot » pour les deux années à venir révèle des divergences significatives entre les responsables. Toutefois, la médiane indique une baisse potentielle de 0,8 point en 2024 et de 1,2 point en 2025.

Après l'annonce de la décision, l'outil FedWatch de CME indiquait que la probabilité d'une pause en mai est passée de 36 % la veille à 53 %, tandis que celle d'une nouvelle hausse de 25 points de base est tombée de 60 % à 47 %. Le marché des swaps de taux suggère que les opérateurs anticipent un abaissement des taux à 4,19 % d'ici la fin de l'année. Cela signifie que les attentes du marché sont plus accommodantes que celles exprimées par les responsables de la Fed.

Certains commentateurs ont fait remarquer que le « dot plot » présente un écart important par rapport aux paris du marché des swaps à court terme (OIS), suggérant que les marchés anticipent un démarrage du cycle de baisse des taux plus tôt que ce que prévoit la Fed elle-même, ou dit autrement, une fin plus rapide du cycle de resserrement. Le marché anticipe jusqu’à deux baisses de taux possibles cette année.

Ashish Shah, responsable des investissements chez Goldman Sachs Investment Partners, a déclaré que, compte tenu de l'incertitude considérable quant à l'avenir, sa société choisissait de minimiser l'importance du dernier « dot plot » et des prévisions économiques dans un environnement aussi changeant.

La Fed révise à la baisse ses prévisions de PIB pour cette année et l'année prochaine, relève davantage ses prévisions d'inflation sous-jacente, tout en maintenant stable sa prévision de taux de chômage

Dans ses prévisions économiques trimestrielles, la Fed a revu à la baisse ses projections de croissance du PIB américain pour cette année et l'année prochaine, notamment pour 2024 :

Révision à la baisse de la croissance du PIB américain en 2023 à 0,4 %, contre 0,5 % anticipé en décembre dernier.

Révision à la baisse de la croissance du PIB américain en 2024 à 1,2 %, contre 1,6 % anticipé en décembre dernier.

Révision à la hausse de la croissance du PIB américain en 2025 à 1,9 %, contre 1,8 % anticipé en décembre dernier.

Maintien de la prévision de croissance du PIB américain à très long terme à 1,8 %.

La Fed a également abaissé sa prévision du taux de chômage pour 2023 :

Révision à la baisse du taux de chômage en 2023 à 4,5 %, contre 4,6 % anticipé en décembre dernier.

Prévision du taux de chômage en 2024 à 4,6 %, inchangée par rapport à décembre dernier.

Révision à la hausse du taux de chômage en 2025 à 4,6 %, contre 4,5 % anticipé en décembre dernier.

Prévision du taux de chômage à long terme maintenue à 4,0 %, inchangée par rapport à décembre dernier.

Parallèlement, la Fed a relevé davantage ses prévisions d'inflation nominale PCE pour cette année, ainsi que ses prévisions d'inflation sous-jacente pour cette année et l'année prochaine :

Révision à la hausse de l'inflation PCE en 2023 à 3,3 %, contre 3,1 % anticipé en décembre dernier.

Inflation PCE en 2024 attendue à 2,5 %, inchangée par rapport à décembre dernier.

Inflation PCE en 2025 attendue à 2,1 %, inchangée par rapport à décembre dernier.

Prévision d'inflation PCE à très long terme maintenue à 2,0 %.

Révision à la hausse de l'inflation sous-jacente PCE en 2023 à 3,6 %, contre 3,5 % anticipé en décembre dernier.

Révision à la hausse de l'inflation sous-jacente PCE en 2024 à 2,6 %, contre 2,5 % anticipé en décembre dernier.

Inflation sous-jacente PCE en 2025 attendue à 2,1 %, inchangée par rapport à décembre dernier.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News