Trois changements clés analysant l’impact du nouveau président de la Réserve fédérale, Kevin Warsh, sur les marchés cryptographiques

TechFlow SélectionTechFlow Sélection

Trois changements clés analysant l’impact du nouveau président de la Réserve fédérale, Kevin Warsh, sur les marchés cryptographiques

Le 30 janvier 2026, Donald Trump a officiellement nommé Kevin Warsh, ancien membre du Conseil des gouverneurs de la Réserve fédérale, à la tête de la Réserve fédérale. Cette nomination ne marque pas seulement un tournant décisif pour la politique monétaire américaine, mais aura également un impact profond sur le marché cryptographique, fortement dépendant de la liquidité mondiale. La proposition politique originale de Warsh — « baisse des taux d’intérêt et réduction simultanée du bilan » — contraste nettement avec la logique de la politique monétaire mise en œuvre sous la présidence de Jerome Powell. Dans un contexte où le marché cryptographique traverse une période baissière en 2026 et où le bitcoin a atteint un nouveau plus bas cette année, ce « passe-partout » — qui a exercé des fonctions tant dans le milieu universitaire que dans la régulation et l’investissement — deviendra un facteur clé susceptible de bouleverser la configuration du marché cryptographique. Cet article partira de l’historique professionnel et des fondements politiques de Warsh, comparera ses orientations monétaires à celles de Powell, analysera en profondeur les relations complexes entre Warsh et Trump ainsi que leurs répercussions sur le marché cryptographique, et mettra ainsi à jour la logique de survie propre au marché cryptographique derrière cette transformation de la politique monétaire.

Auteur original : JayZhou, Trois points sur la blockchain

Lien vers l’article original : https://mp.weixin.qq.com/s/G9d8zhrbwUtGpOzNrWXcHg

I. Le profil de Kevin Warsh : du témoin de crise au critique des politiques publiques

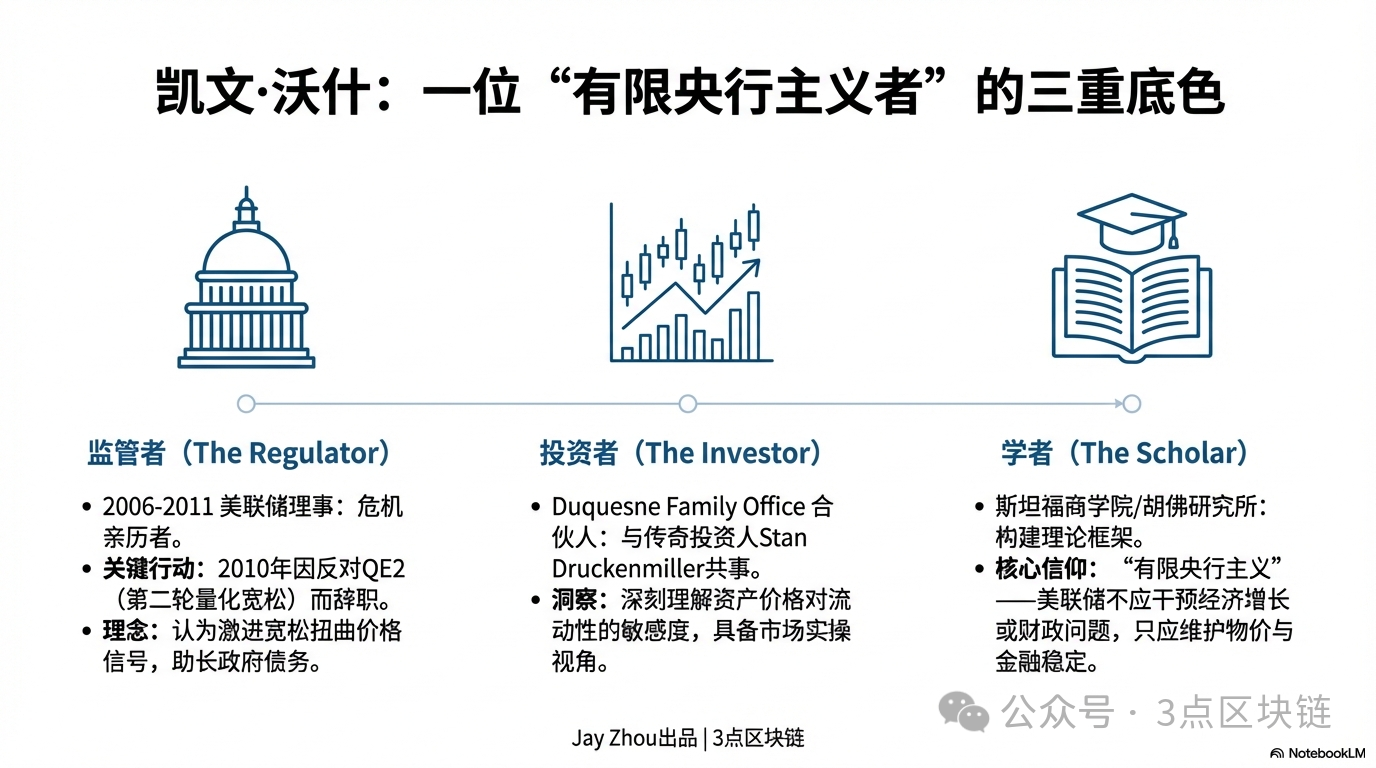

La carrière professionnelle de Kevin Warsh s’est toujours déroulée à la croisée des chemins entre les politiques publiques et les marchés privés. Ce parcours singulier a façonné sa vision critique et pragmatique de la politique monétaire. Pour comprendre ses positions politiques, il faut partir de ses trois identités successives : régulateur, universitaire et investisseur.

1.1 Conseiller de la Réserve fédérale au cœur de la crise : le « dissident » de la politique d’assouplissement quantitatif

Entre 2006 et 2011, Warsh a été membre du Conseil des gouverneurs de la Réserve fédérale américaine (FED) pendant toute la durée de la crise financière mondiale. Durant cette période, la FED a progressivement abandonné sa stratégie traditionnelle de régulation par les taux d’intérêt pour adopter un programme massif d’achats d’actifs (QE), faisant passer son bilan de 900 milliards à 2 900 milliards de dollars. En tant que principal interlocuteur entre la FED et les marchés, Warsh a participé activement à l’élaboration des mesures prises en réponse à la crise, mais il est aussi devenu l’un des premiers membres centraux à s’opposer publiquement à l’assouplissement quantitatif.

En 2010, alors que la FED envisageait de lancer une deuxième vague d’assouplissement quantitatif (QE2), Warsh a exprimé publiquement son désaccord. Selon lui, dans un contexte où des signes de reprise économique étaient déjà perceptibles, poursuivre l’expansion des achats d’actifs risquait de mêler la FED aux débats politiques sur la politique budgétaire et de fausser les signaux fournis par les prix sur les marchés. Après le lancement officiel du QE2, Warsh a démissionné pour manifester son opposition — un geste qualifié de « défection », qui est devenu un événement marquant de sa carrière.

Cette expérience a ancré chez Warsh sa conviction fondamentale d’un « centralisme limité » : la mission essentielle de la FED consiste à assurer la stabilité des prix et la stabilité financière, non pas à intervenir artificiellement dans la croissance économique ou à résoudre les problèmes budgétaires via des opérations sur son bilan. Il critique vivement les politiques agressives menées par la FED ces quinze dernières années, estimant que l’assouplissement quantitatif continu a engendré une ère de « domination monétaire » — la baisse artificielle des taux d’intérêt n’a pas seulement gonflé les bulles d’actifs, mais a aussi encouragé l’accumulation de la dette publique américaine. En 2026, la dette fédérale américaine a dépassé 38 000 milliards de dollars, tandis que les dépenses nettes d’intérêts se rapprochent désormais du niveau des dépenses de défense : c’est précisément ce scénario que Warsh avait anticipé et mis en garde.

1.2 Une perspective plurielle d’« homme hybride » : du bureau familial à la salle de cours de Stanford

Après avoir quitté la FED, Warsh est entré dans une phase « transversale » de sa carrière. Il a rejoint le bureau familial Duquesne, fondé par l’investisseur légendaire Stanley Druckenmiller, en qualité de partenaire, participant ainsi activement aux décisions d’investissement macroéconomique mondial ; parallèlement, il a occupé les fonctions de chercheur invité distingué à l’Institut Hoover et de professeur invité à la Graduate School of Business de Stanford, construisant ainsi un cadre d’analyse politique alliant théorie et pratique.

Ce parcours couvrant les institutions de régulation, les acteurs de l’investissement et le monde universitaire confère à ses propositions politiques une double dimension : « conception stratégique » et « application concrète sur les marchés ». Du point de vue du régulateur, il connaît parfaitement les effets de débordement des décisions de la FED sur les marchés financiers ; du point de vue de l’investisseur, il mesure la sensibilité des cours des actifs aux variations de liquidité ; du point de vue de l’universitaire, il peut dépasser les cycles politiques à court terme pour examiner la logique à long terme de la politique monétaire.

Il convient de noter plus particulièrement que son réseau relationnel privé ajoute une dimension politique à sa nomination : son beau-père est Ronald Lauder, dirigeant du groupe Estée Lauder et proche ami de Donald Trump. Ce lien suscite des inquiétudes sur le marché quant à la capacité de Warsh à résister aux pressions politiques exercées par Trump, notamment concernant sa demande explicite de « réduction massive des taux d’intérêt ». Toutefois, d’après le parcours professionnel de Warsh, il s’est toujours revendiqué comme un défenseur de « l’indépendance des politiques », et cette tension entre « lien politique » et « autonomie décisionnelle » constituera l’un des éléments clés à suivre après sa prise de fonction à la tête de la FED.

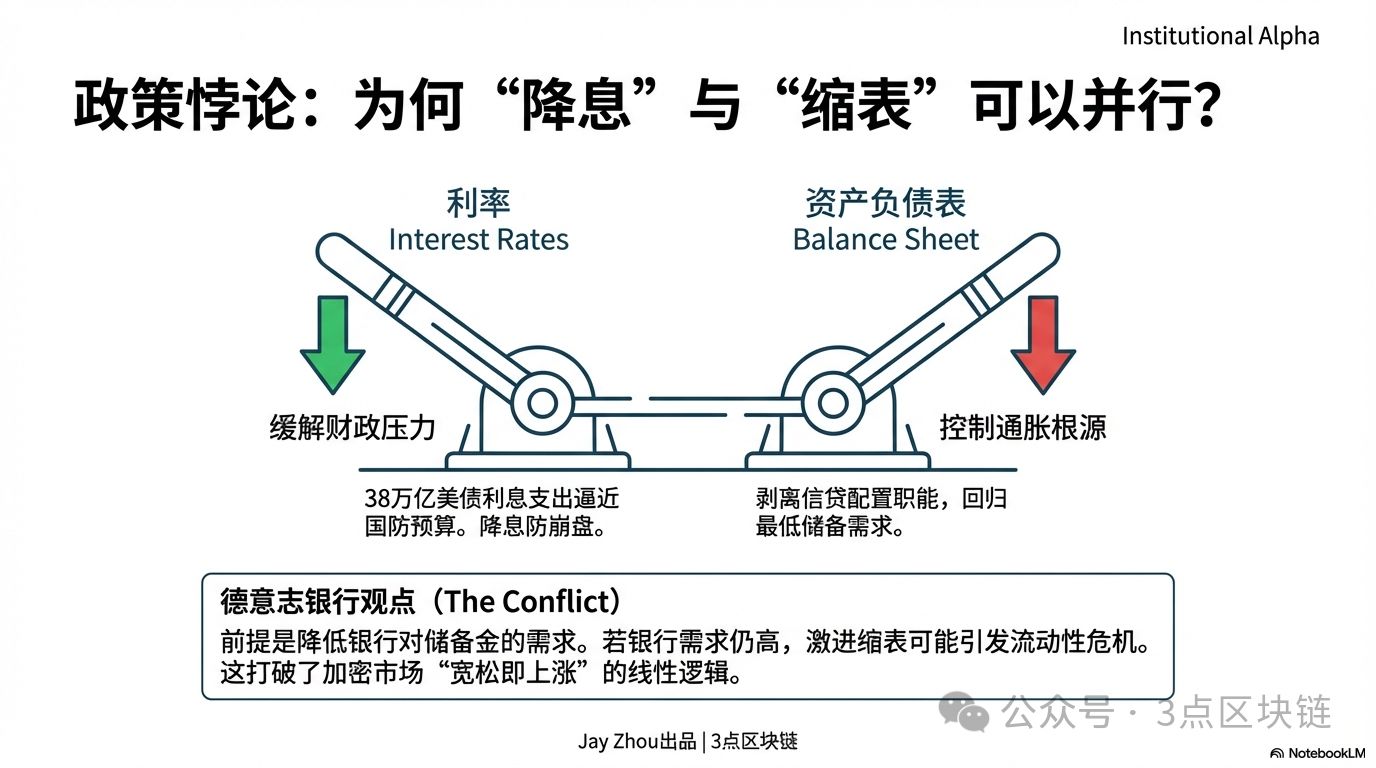

1.3 Le cœur de ses propositions politiques : une régulation « paradoxale » combinant baisse des taux et réduction du bilan

Le rapport de recherche de l’équipe de Matthew Luzzetti de Deutsche Bank résume avec précision le cadre politique de Warsh : « baisse des taux d’intérêt et réduction du bilan en parallèle ». Cette combinaison apparemment contradictoire vise directement le dilemme central auquel la FED est aujourd’hui confrontée : atténuer la pression exercée par les taux élevés sur la dette publique, tout en évitant que l’excès de liquidité ne relance l’inflation.

La logique politique de Warsh peut être décomposée en trois niveaux :

- Logique fondamentale de la baisse des taux : dans un contexte de ralentissement de la croissance économique et de forte pression liée à la dette, une baisse modérée des taux directeurs permettrait d’alléger le fardeau des intérêts supporté par le Trésor public et de faciliter le financement des entreprises. Toutefois, Warsh s’oppose fermement à une « baisse sans limite » des taux : il a explicitement indiqué qu’il ne soutenait pas la décision de la FED de baisser les taux de 50 points de base en septembre 2025, jugeant qu’un assouplissement excessif compromettrait les résultats obtenus dans la lutte contre l’inflation.

- Objectif central de la réduction du bilan : réduire le bilan de la FED afin de se désengager progressivement de la fonction « d’allocation du crédit » assumée depuis la crise financière, et revenir à un cadre traditionnel de politique monétaire. Warsh considère que le bilan de la FED devrait être maintenu au niveau strictement nécessaire pour répondre aux besoins de réserves du système bancaire, et non pas constituer un « acteur majeur » influençant la liquidité sur les marchés.

- Condition préalable à la mise en œuvre des politiques : la clé de voûte de la combinaison « baisse des taux + réduction du bilan » réside dans des réformes réglementaires visant à réduire les besoins en réserves des banques. Seule une diminution substantielle des réserves excédentaires détenues par les banques permettrait de procéder à une réduction du bilan sans déclencher une crise de liquidité sur les marchés. Or, selon le rapport de Deutsche Bank, cette condition semble peu réalisable à court terme : la FED vient de relancer son programme d’achats destiné à gérer les réserves, et les besoins du système bancaire en réserves demeurent très élevés.

Cette régulation « paradoxale » diffère radicalement de la logique linéaire familière aux marchés de la cryptomonnaie — « assouplissement = hausse », « resserrement = baisse » — et jette une ombre d’incertitude sur les perspectives futures des actifs numériques.

II. Warsh et Trump : un réseau relationnel complexe, allant de la « connaissance ancienne » à l’« alliance »

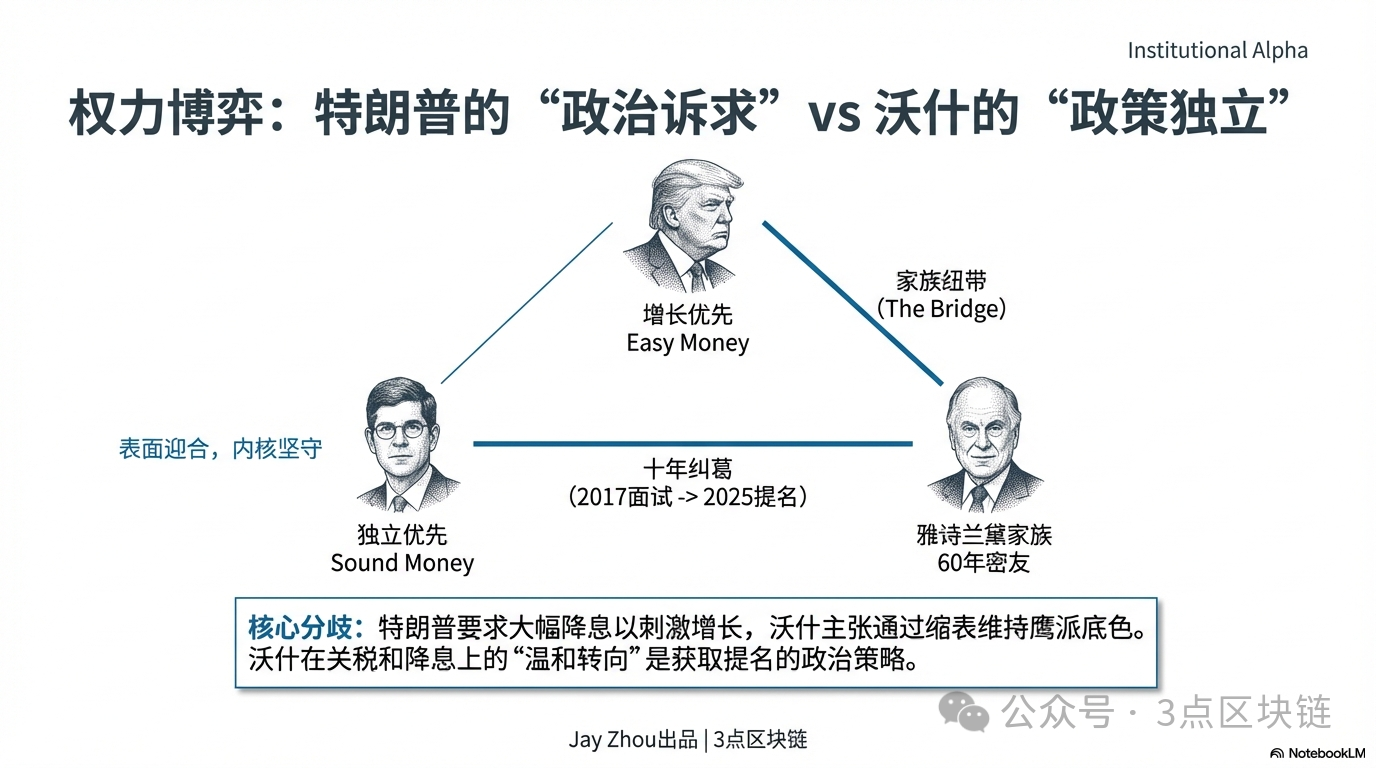

La relation entre Kevin Warsh et Donald Trump constitue une piste essentielle pour comprendre sa nomination à la présidence de la FED, ainsi qu’un facteur déterminant pour anticiper l’orientation de ses politiques. Ce lien ne commence pas avec la nomination de 2026, mais remonte à près de dix ans, tissé de liens familiaux, de convergences idéologiques et de jeux de pouvoir.

2.1 Un lien familial : le « pont politique » de la famille Estée Lauder

Le lien le plus direct entre Warsh et Trump découle de son mariage : sa femme, Jane Lauder, est héritière du groupe Estée Lauder, tandis que son beau-père, Ronald Lauder, est un ami proche et un allié politique majeur de Trump depuis soixante ans.

L’amitié entre Lauder et Trump remonte à leur passage ensemble à l’académie militaire de New York : ils y étaient camarades de classe, puis associés commerciaux et soutiens politiques constants. Lauder a été l’un des principaux bailleurs de fonds des campagnes présidentielles de Trump en 2016 et en 2024, et il fut même le premier à proposer à Trump l’idée controversée d’« acheter le Groenland », qui devint l’un des épisodes emblématiques du premier mandat de Trump. Tim O’Brien, biographe de Trump, a affirmé sans détour : « Pour Trump, toute personne ayant des liens avec des individus puissants ou célèbres revêt une importance capitale. » Le prestige familial de Lauder a donc fourni à Warsh une « carte de passe politique » au sein des cercles décisionnels de Trump.

Ce lien familial constitue une avantage distinctif pour Warsh par rapport aux autres candidats. Dans la logique politique de Trump, les « recommandations de personnes de confiance » et les « liens familiaux » pèsent souvent plus lourd que les qualifications professionnelles lors des nominations. En décembre 2025, Trump a clairement désigné Warsh comme « candidat numéro un » à la présidence de la FED dans un entretien accordé au Wall Street Journal — une déclaration dont l’influence de Lauder ne saurait être sous-estimée.

2.2 Dix ans de négociations : de l’« échec à un entretien » à la « nomination sur mesure »

L’interaction politique entre Warsh et Trump remonte au premier mandat de Trump, en 2017. À l’époque, Trump avait personnellement « auditionné » Warsh pour le poste de président de la FED, mais avait finalement opté pour Jerome Powell, alors membre du Conseil des gouverneurs. Cette décision devint par la suite une « source de regret » pour Trump : en 2020, celui-ci aurait confié à Warsh, lors d’une rencontre privée : « Kevin, j’aurais vraiment dû te prendre à ce moment-là. Puisque tu voulais ce poste, pourquoi n’as-tu pas été plus ferme ? »

Lorsque Trump est revenu à la Maison Blanche en 2025, leurs interactions se sont intensifiées. Warsh a non seulement fourni des conseils en matière de politique économique à l’équipe de transition de Trump, mais a également été envisagé comme candidat potentiel au poste de secrétaire au Trésor. Plus important encore, son « recentrage modéré » sur les questions politiques l’a progressivement rapproché des priorités centrales de Trump. Bien qu’il ait acquis une réputation d’« aigle » durant son mandat à la FED, Warsh a récemment soutenu publiquement la politique tarifaire de Trump et appelé la FED à accélérer le rythme des baisses de taux — un changement de position interprété par le marché comme une « stratégie politique » visant à obtenir la présidence de la FED.

Le 29 janvier 2026, après une entrevue à la Maison Blanche, Trump a décidé d’avancer l’annonce de sa nomination à la présidence de la FED au lendemain matin, le 30 janvier. Ce changement précipité de calendrier illustre le degré d’« intimité » et d’« efficacité décisionnelle » de leur relation. Sur la plateforme Truth Social, Trump a écrit : « Je connais Kevin depuis de nombreuses années. C’est un véritable génie, dont le nom restera gravé dans l’histoire. » Cette appréciation enthousiaste contraste fortement avec ses critiques répétées à l’encontre de Powell.

2.3 Convergence idéologique : de la « divergence politique » à l’« alignement objectif »

La relation entre Warsh et Trump n’est pas une simple « dépendance politique », mais plutôt une « alliance stratégique » fondée sur des convergences partielles en matière de politique publique. Leur consensus repose sur trois points essentiels :

- Une critique commune de la politique de Powell : Trump reproche depuis longtemps à Powell d’avoir « trop imprimé de monnaie », provoquant ainsi l’envolée de l’inflation ; Warsh, quant à lui, accuse la FED sous Powell d’avoir « étendu sa mission » au-delà de ses attributions, en se focalisant excessivement sur l’emploi, le climat ou l’inclusion — des sujets hors de son champ de compétence — affaiblissant ainsi l’indépendance de la politique monétaire. Ce consensus sur l’« échec de la politique de Powell » constitue le point de départ de leur coopération.

- Une demande commune de « baisse des taux » : depuis son retour à la Maison Blanche début 2025, Trump a multiplié les pressions publiques sur la FED pour qu’elle baisse les taux, arguant que les taux élevés font payer chaque année des milliards de dollars supplémentaires d’intérêts sur la dette publique, freinant la croissance économique. Le cadre de Warsh — « baisse des taux combinée à la réduction du bilan » — répond précisément à cette demande, tout en maintenant sa propre « couleur faucon » grâce à la réduction du bilan, créant ainsi un équilibre entre « conformité politique » et « rigueur académique ».

- Une compréhension différenciée de « l’indépendance de la FED » : bien que Warsh insiste sur le fait que « l’indépendance de la FED est une cause précieuse », lui et Trump partagent tous deux l’idée que la FED devrait réduire sa dépendance aux indicateurs économiques et abandonner le « guide prospectif », cet outil politique jugé « totalement dénué de sens » par Trump. Cette quête commune de « simplification des politiques » leur offre un terrain d’entente sur le plan opérationnel de la politique monétaire.

Il convient de noter que le recentrage de Warsh ne constitue pas un « accommodement » total à Trump. X. Cui, économiste principal américain de la société de gestion de patrimoine Pictet, observe que Warsh « souhaite ardemment obtenir le poste de président de la FED », ce qui explique son virage vers une posture « colombienne » sur les taux d’intérêt ; toutefois, son cadre politique fondamental — « centralisme limité » et « priorité à la réduction du bilan » — reste inchangé. Cette stratégie de « concession apparente, mais fidélité intérieure », sera essentielle pour Warsh afin d’équilibrer pressions politiques et indépendance décisionnelle.

2.4 Équilibre des pouvoirs : le jeu entre « dépendance politique » et « autonomie politique »

La relation entre Warsh et Trump incarne le conflit classique entre « nomination politique » et « indépendance de la banque centrale ». Pour les marchés de la cryptomonnaie, le résultat de ce bras de fer déterminera directement la trajectoire de la politique monétaire de la FED, et donc le paysage global de la liquidité.

Pour Trump, la nomination de Warsh vise avant tout à « contrôler la politique monétaire ». Depuis début 2025, Trump a critiqué à plusieurs reprises Powell pour sa « lenteur », estimant que les taux élevés nuisent à la fois à l’économie américaine et aux finances publiques. Il a besoin d’un président de la FED « capable de baisser les taux et obéissant aux directives », afin de réaliser son objectif politique de « croissance économique en priorité ». Le lien familial de Warsh et son recentrage idéologique ont convaincu Trump qu’il pourrait « contrôler » ce nouveau président de la FED.

Mais le parcours professionnel de Warsh montre qu’il s’est toujours revendiqué comme un défenseur de « l’indépendance des politiques ». En 2010, il a démissionné pour protester contre le QE2 — un geste de « retrait pour résister », qui témoigne de sa foi inébranlable en l’« indépendance de la banque centrale ». Le rapport de Deutsche Bank souligne que le marché surveillera de près la capacité de Warsh à préserver son autonomie face aux pressions de Trump — un facteur décisif pour la confiance des investisseurs.

Ce duel pour l’équilibre du pouvoir pourrait aboutir à trois scénarios :

Pour les investisseurs en cryptomonnaies, les indicateurs clés à observer seront : la déclaration de politique monétaire issue de la première réunion du Comité fédéral de marché ouvert (FOMC) après la prise de fonction de Warsh, les détails concrets du plan de réduction du bilan, ainsi que ses déclarations publiques sur les politiques de Trump. Ces signaux détermineront directement l’évolution à court terme et la configuration structurelle à long terme des marchés de la cryptomonnaie.

III. Powell contre Warsh : les divergences de politique monétaire entre deux générations de présidents de la FED

Pour saisir l’impact des politiques de Warsh sur les marchés de la cryptomonnaie, il faut d’abord clarifier les différences fondamentales entre ses orientations et celles de son prédécesseur, Powell. Sous Powell, la politique monétaire de la FED était caractérisée par une approche « discrétionnaire », dont les cycles coïncidaient étroitement avec les phases haussières et baissières des marchés de la cryptomonnaie ; le cadre de Warsh, en revanche, met davantage l’accent sur une « orientation règlementaire » et sur « l’indépendance de la banque centrale », une différence qui redéfinira la logique de valorisation des actifs numériques.

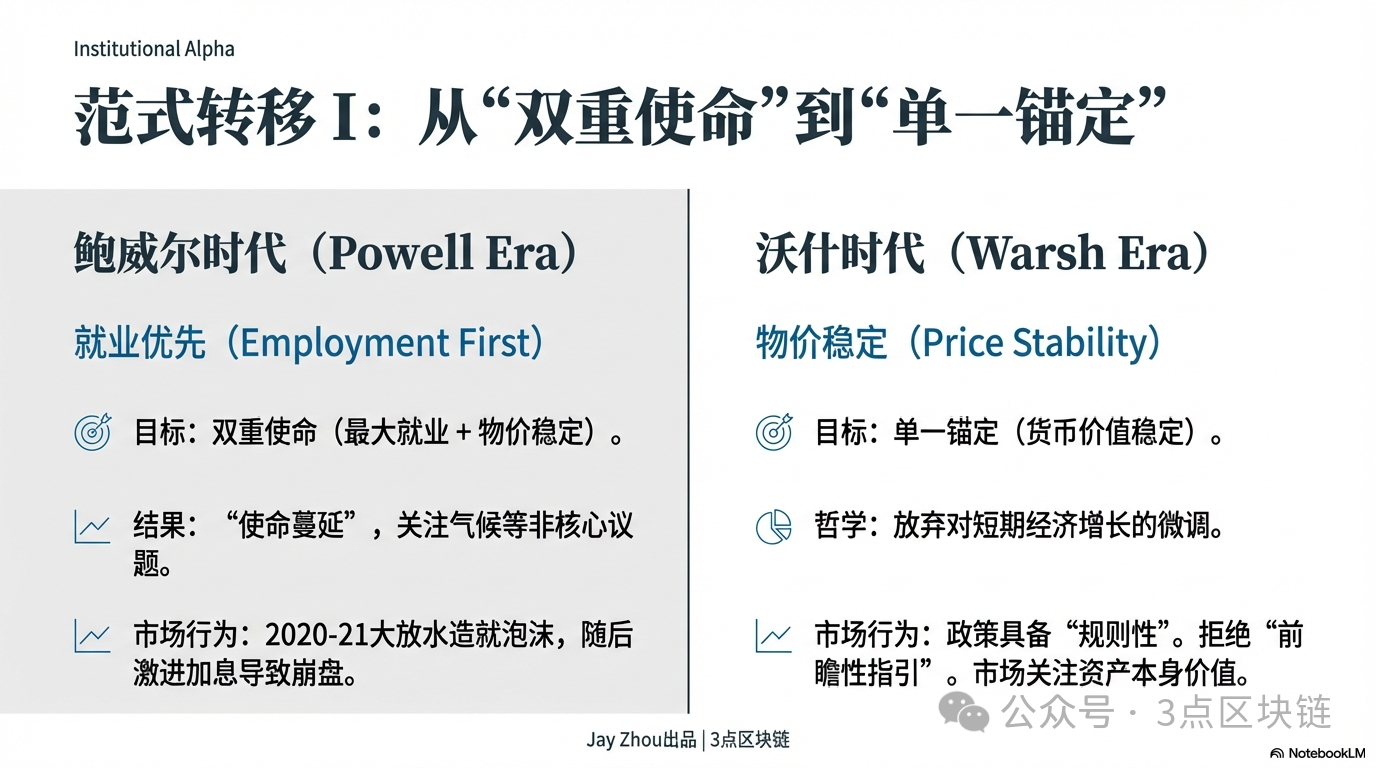

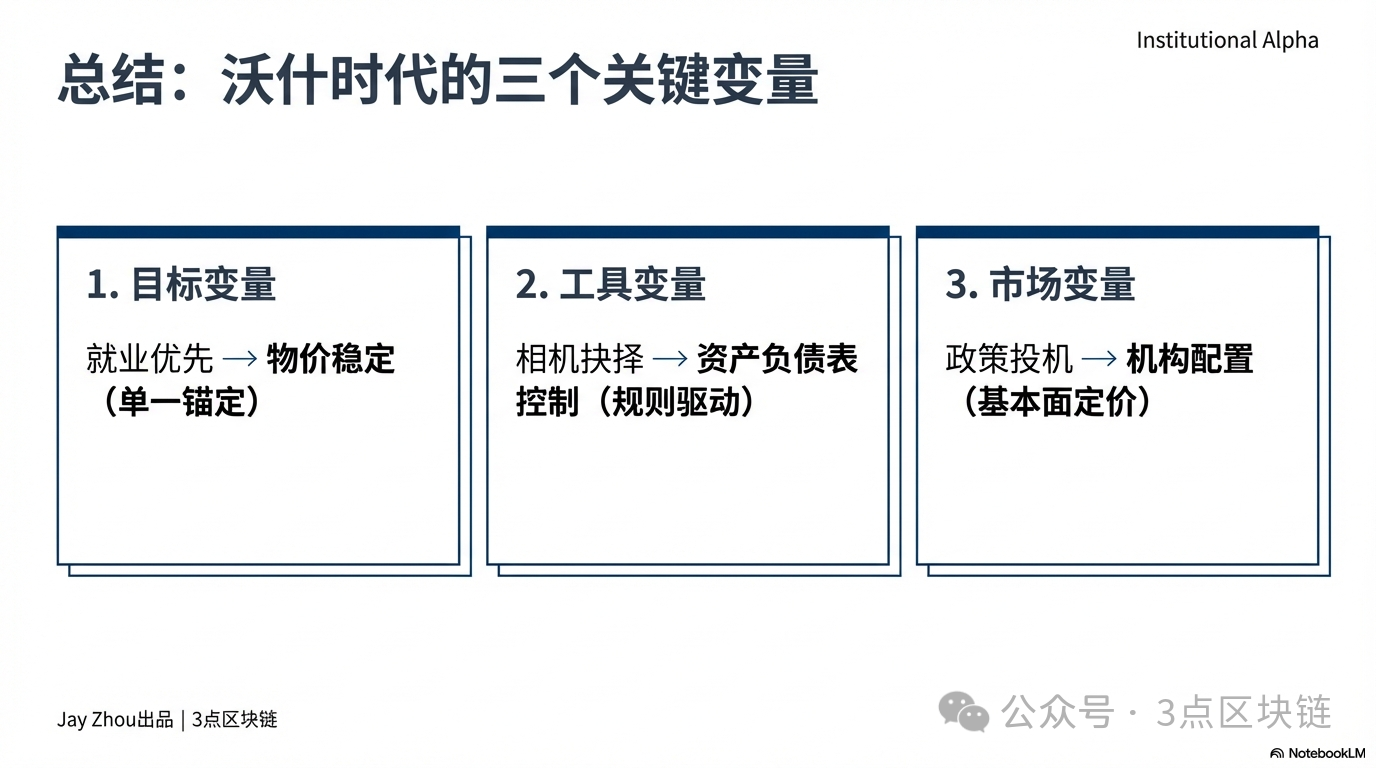

3.1 Différence des objectifs politiques : de la « double mission » à l’« ancrage unique »

Au cours de ses huit années à la tête de la FED, Powell a constamment articulé sa politique autour de la « double mission » de « plein emploi » et de « stabilité des prix ». Lors de l’explosion de la pandémie de Covid-19 en 2020, Powell a immédiatement abaissé le taux des fonds fédéraux dans la fourchette 0–0,25 %, et lancé un programme d’assouplissement quantitatif illimité, faisant exploser le bilan de la FED de près de 4 000 milliards de dollars en dix-huit mois, atteignant un pic de 9 000 milliards de dollars.

Cette orientation « priorité à l’emploi » a offert aux marchés de la cryptomonnaie un festin de liquidité sans précédent. Entre 2020 et 2021, le prix du bitcoin est passé de moins de 10 000 dollars à 69 000 dollars, tandis que celui de l’Ethereum a grimpé de 200 à 4 891 dollars, portant la capitalisation boursière totale du secteur au-delà de 3 000 milliards de dollars. À l’époque, la politique d’assouplissement de la FED était perçue comme le moteur principal de la hausse des actifs numériques, le bitcoin étant alors promu « or numérique », actif refuge contre l’inflation.

Mais lorsque le taux d’inflation a bondi en deuxième partie de 2021 à un niveau inégalé depuis quarante ans, Powell a recentré sa politique sur la « stabilité des prix ». En mars 2022, la FED a lancé le cycle de hausses de taux le plus agressif depuis les années 1980, augmentant cumulativement les taux de 525 points de base en dix-sept mois, tout en amorçant simultanément une réduction de son bilan à hauteur de 95 milliards de dollars par mois. Ce virage brutal a déclenché l’effondrement des marchés de la cryptomonnaie : en 2022, la capitalisation boursière totale du secteur a fondu de 1 450 milliards de dollars, le bitcoin chutant à 15 000 dollars, l’Ethereum tombant sous la barre des 900 dollars, tandis que des acteurs majeurs comme Three Arrows Capital et FTX ont fait faillite l’un après l’autre, plongeant le secteur dans une longue période de marché baissier.

À la différence de Powell, l’objectif politique de Warsh s’approche davantage de l’« ancrage unique » — ramener la mission fondamentale de la FED à la « stabilité de la valeur monétaire ». Il critique sévèrement la « prolifération des missions » de la FED sous Powell, jugeant qu’elle s’est trop impliquée dans des domaines non centraux tels que l’emploi, le climat ou l’inclusion, affaiblissant ainsi l’indépendance et l’efficacité de la politique monétaire. Warsh affirme clairement que la FED devrait réduire sa dépendance aux données économiques et abandonner le « guide prospectif », un outil politique « quasi inefficace en période normale », pour privilégier plutôt le contrôle de l’offre monétaire et de la taille du bilan afin d’assurer une stabilité des prix à long terme.

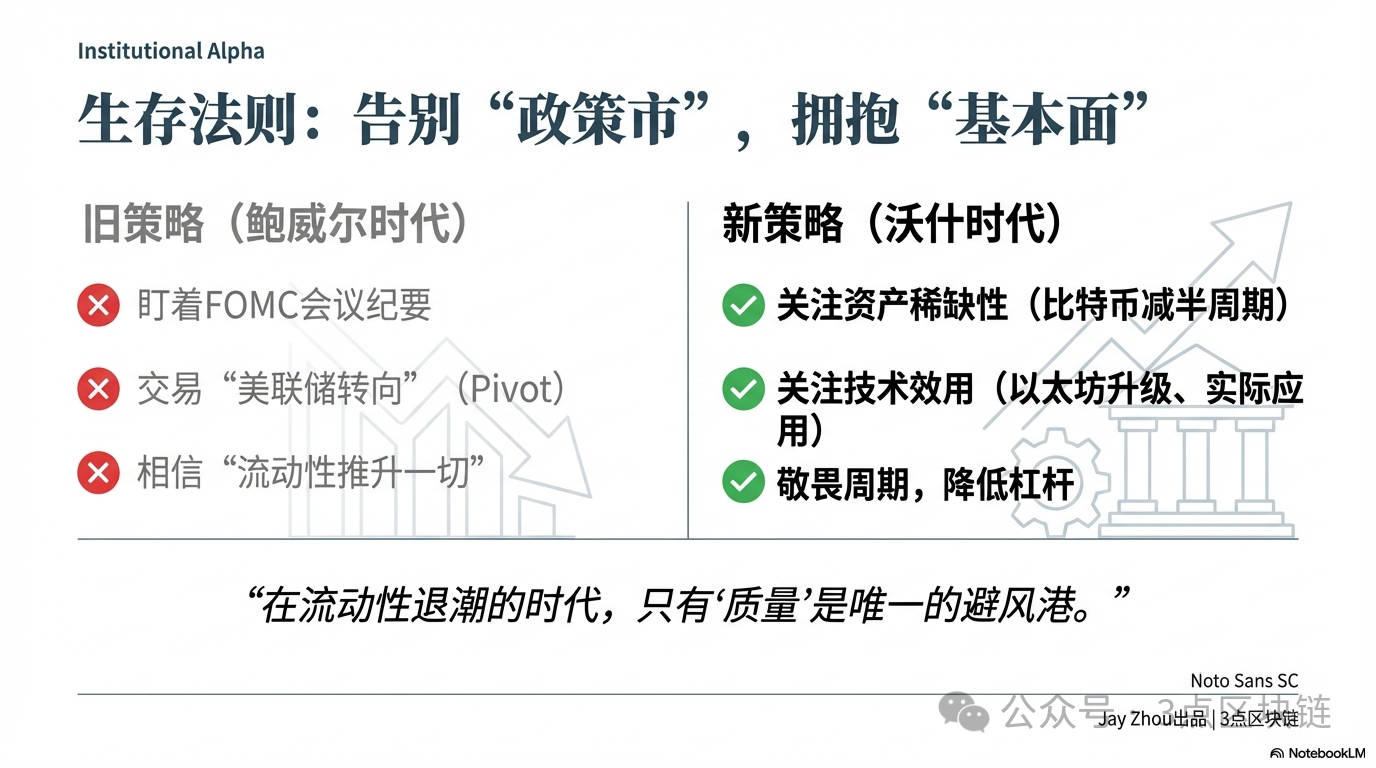

Cette différence d’objectif signifie que la politique monétaire de la FED sous Warsh sera plus « réglementée » et « prévisible », mais pourrait sacrifier la croissance économique et la stabilité de l’emploi à court terme. Pour les marchés de la cryptomonnaie, cela implique que la logique du « marché piloté par la politique » sera affaiblie, et que la valorisation des actifs numériques reposera davantage sur leurs fondamentaux propres que sur les inflexions de la politique de la FED.

3.2 Divergence des instruments politiques : du « discrétionnaire » au « règlementaire »

Sous Powell, la FED excellait dans l’utilisation combinée du « guide prospectif » et de la « dépendance aux données », guidant les flux de capitaux en gérant les anticipations des marchés. Par exemple, Powell avait clairement annoncé en 2020 qu’il « maintiendrait les taux bas jusqu’en 2023 », puis en 2022 qu’il « continuerait à relever les taux jusqu’à ce que l’inflation retombe à l’objectif de 2 % » — ces signaux politiques clairs permettaient aux marchés d’ajuster leurs allocations d’actifs en amont.

Warsh, en revanche, considère que le guide prospectif est « un outil spécifique à la période post-crise financière, inadapté à un environnement économique normal ». Il critique la dépendance excessive de la FED sous Powell à l’égard des « modèles DSGE boîte noire », négligeant l’impact fondamental de l’offre monétaire et de la taille du bilan sur l’inflation. Warsh propose plutôt l’adoption d’instruments politiques plus transparents et plus règlementés, par exemple en fixant un taux de croissance de l’offre monétaire ou un parcours de réduction du bilan, afin de réduire les spéculations des marchés sur les décisions futures.

Cette divergence des instruments politiques aura un impact direct sur la volatilité des marchés de la cryptomonnaie. Sous Powell, les décisions de la FED déclenchaient fréquemment des mouvements brutaux : en novembre 2025, l’annonce par Powell de la suspension de la réduction du bilan et d’une baisse de 25 points de base a provoqué une oscillation supérieure à 5 % du prix du bitcoin ; en janvier 2026, sa déclaration selon laquelle « la probabilité d’une baisse des taux avant juin est faible » a plongé les marchés de la cryptomonnaie dans une phase de consolidation latérale, la volatilité du bitcoin tombant à un niveau historiquement bas.

Une autre divergence majeure entre Powell et Warsh réside dans leur stratégie face aux pressions politiques. Pendant son mandat, Powell a résisté à plusieurs reprises aux demandes de baisse des taux formulées par Trump, maintenant une politique de hausse des taux pour lutter contre l’inflation et défendant ainsi l’indépendance de la FED. Toutefois, en 2025, face à l’explosion de la dette fédérale américaine — dépassant désormais 38 000 milliards de dollars — et à la progression des dépenses nettes d’intérêts, qui frôlent désormais celles de la défense, la politique de Powell a dû céder à la pression budgétaire : il a suspendu la réduction du bilan et procédé à une légère baisse des taux afin d’alléger la charge de remboursement de la dette publique.

Warsh fera face à des pressions politiques bien plus fortes que Powell. Lors de sa nomination, Trump a clairement indiqué souhaiter une « baisse massive des taux » afin de stimuler la croissance économique et réduire le coût de la dette publique. Mais Warsh a répété à plusieurs reprises en public que l’indépendance de la FED est « une cause précieuse », et qu’il ne cédera pas aux pressions politiques. Le rapport de Deutsche Bank souligne que le marché surveillera attentivement sa capacité à préserver cette indépendance face aux pressions de Trump — un facteur décisif pour la confiance des investisseurs.

Pour les marchés de la cryptomonnaie, si Warsh cède aux pressions politiques et lance une combinaison de « baisse massive des taux + réduction modérée du bilan », cela libérera à court terme une grande quantité de liquidités, ce qui sera favorable à la hausse des actifs numériques ; mais s’il maintient sa position de « baisse modérée des taux + réduction agressive du bilan », cela entraînera un resserrement durable de la liquidité sur les marchés, prolongeant potentiellement la période de marché baissier.

IV. L’ère Warsh : recomposition du paysage et nouvelle logique de survie des marchés de la cryptomonnaie

Les propositions politiques de Kevin Warsh vont remodeler le paysage des marchés de la cryptomonnaie selon trois dimensions : liquidité, régulation et orientation des flux de capitaux. Dans le cadre d’une politique combinant « baisse des taux et réduction du bilan », les marchés de la cryptomonnaie quitteront la logique du « marché piloté par la politique » caractéristique de l’ère Powell pour entrer dans une nouvelle phase « pilotée par les fondamentaux ». Pour les investisseurs, comprendre et s’adapter à cette transformation sera la clé pour traverser la période baissière.

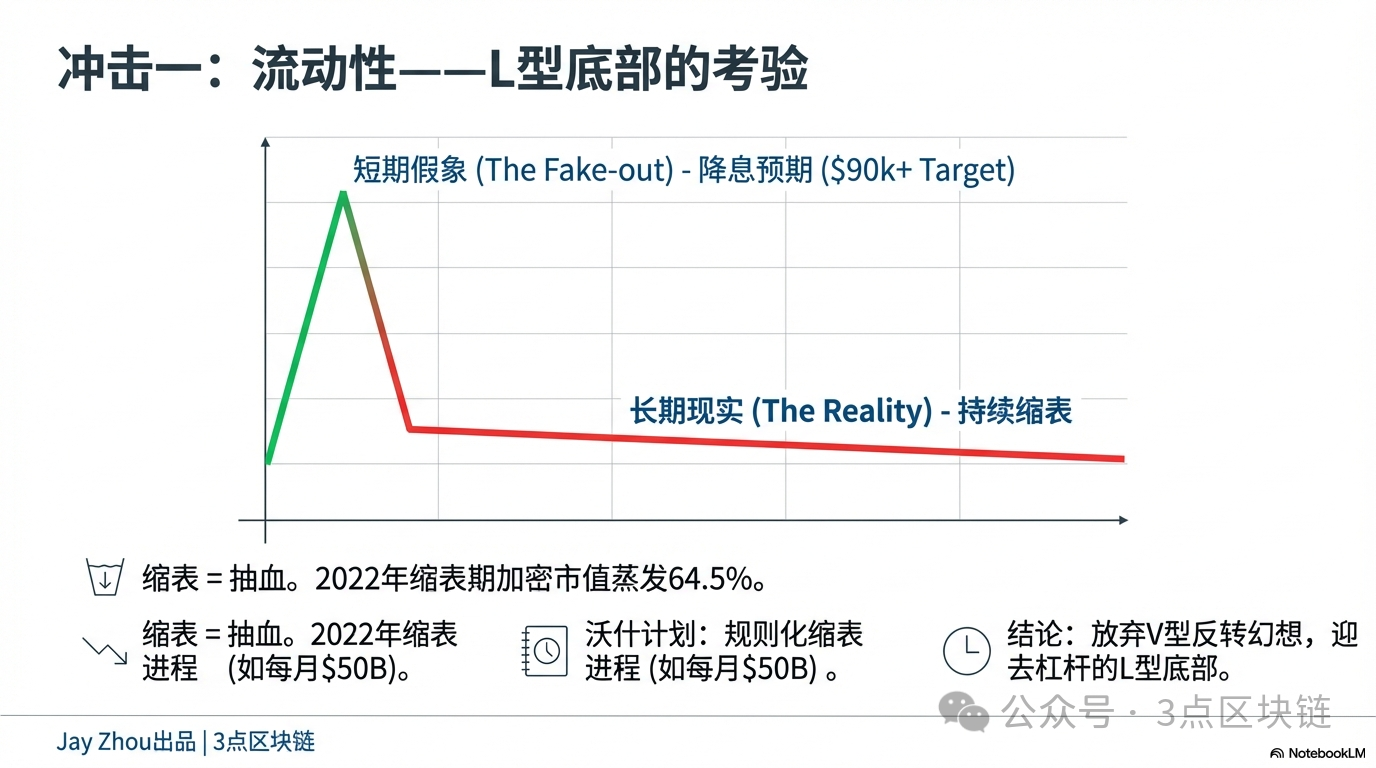

4.1 Le jeu de la liquidité : un double test de stimulation à court terme et de freinage à long terme

La combinaison de « baisse des taux et réduction du bilan » proposée par Warsh exercera sur les marchés de la cryptomonnaie un double effet : une impulsion positive à court terme et une pression négative à long terme.

À court terme, la baisse des taux réduira le coût du financement en dollars, atténuant la tension sur la liquidité mondiale en devises américaines. Les données historiques montrent que les baisses de taux de la FED entraînent généralement un transfert de capitaux depuis les actifs en dollars vers les actifs à risque. Après la baisse des taux initiée par Powell en 2020, les marchés de la cryptomonnaie ont connu un super-cycle haussier ; en novembre 2025, la suspension de la réduction du bilan et la baisse de 25 points de base décidées par Powell ont permis au bitcoin de rebondir de 85 000 à 92 000 dollars. Si Warsh lance une politique de baisse des taux après sa prise de fonction officielle en juin 2026, les marchés de la cryptomonnaie pourraient connaître un rebond à court terme, le bitcoin franchissant potentiellement la barre des 90 000 dollars, tandis que l’Ethereum pourrait retrouver un niveau supérieur à 3 000 dollars.

Mais à long terme, la réduction du bilan continuera de drainer la liquidité des marchés, exerçant une pression à la baisse sur la valorisation des actifs numériques. Le processus de réduction du bilan de la FED correspond, en substance, à la récupération de la liquidité injectée pendant la crise financière, ce qui réduit l’offre mondiale de dollars et abaisse le centre de gravité de la valorisation des actifs à risque. Lors de la réduction du bilan menée par la FED en 2022, la capitalisation boursière totale des marchés de la cryptomonnaie s’est effondrée de 64,5 % — cette expérience historique montre que l’impact négatif de la réduction du bilan sur ces marchés dépasse largement celui des hausses de taux.

Plus important encore, la politique de réduction du bilan de Warsh ne sera pas une opération ponctuelle, mais un « processus règlementé ». Selon les prévisions du rapport de Deutsche Bank, Warsh pourrait définir un parcours fixe de réduction du bilan, par exemple une réduction mensuelle de 50 milliards de dollars, jusqu’à ce que le bilan de la FED atteigne environ 20 % du PIB. Ce processus prévisible permettra aux marchés d’anticiper et d’absorber progressivement l’impact du resserrement de la liquidité : la baisse des marchés de la cryptomonnaie pourrait ne pas être aussi brutale qu’en 2022, mais elle prendra la forme d’un « déclin lent et continu ».

Pour les investisseurs en cryptomonnaies, cela signifie que la difficulté de « repérer le creux » va considérablement augmenter. À l’ère Powell, les investisseurs pouvaient anticiper le point final des hausses de taux ou le point de départ des baisses pour identifier les creux des marchés de la cryptomonnaie ; à l’ère Warsh, la nature prolongée et prévisible du processus de réduction du bilan conduira à des creux prenant la forme d’une « courbe en L », obligeant les investisseurs à abandonner la mentalité spéculative de « rattrapage du creux » pour se concentrer sur la valeur à long terme des actifs numériques.

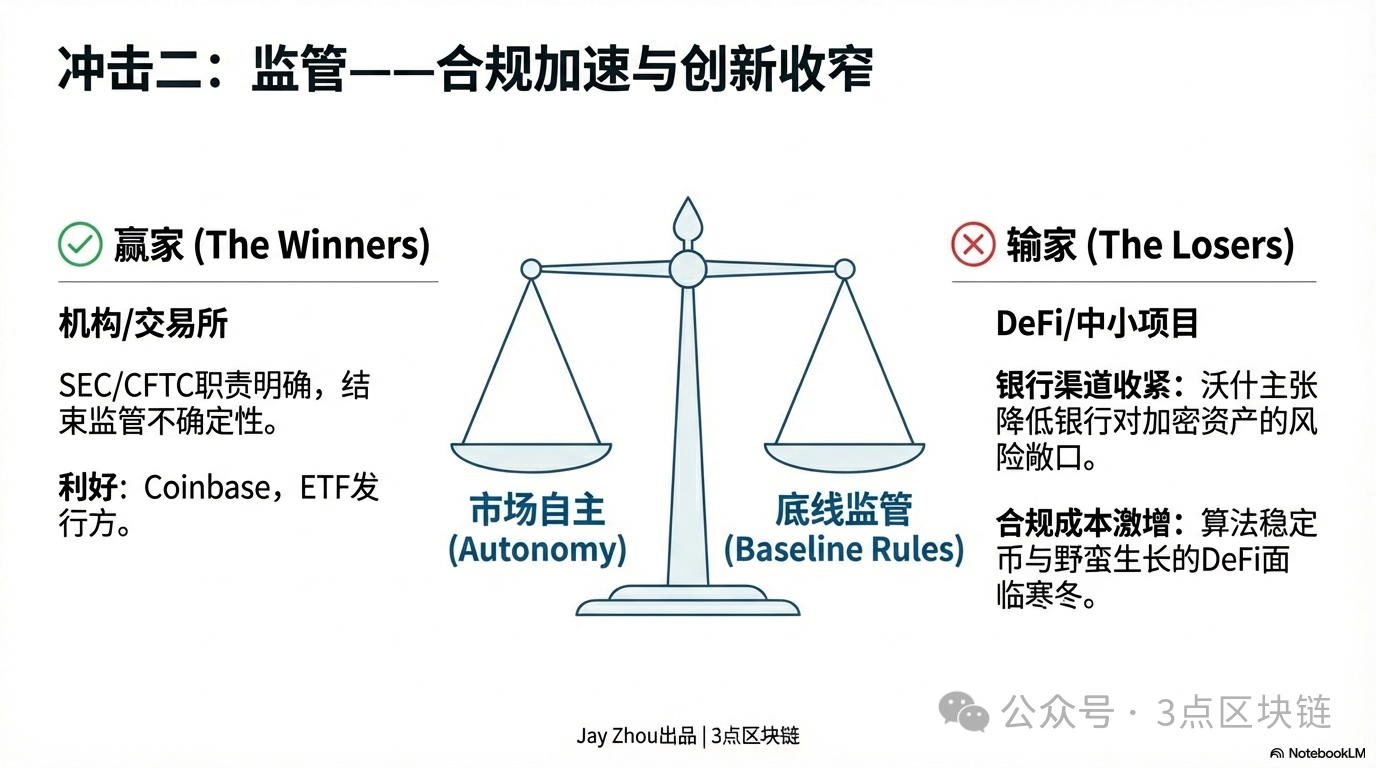

4.2 La refonte réglementaire : accélération de la conformité et rétrécissement de l’espace d’innovation

Les propositions politiques de Warsh ne toucheront pas seulement la liquidité des marchés de la cryptomonnaie, mais accéléreront également le processus de conformité réglementaire du secteur.

Warsh s’est fait connaître à la FED par son « attachement à la stabilité financière ». Il a plusieurs fois mis en garde contre le risque systémique que représentent les innovations financières déconnectées du cadre réglementaire. En matière de régulation des cryptomonnaies, sa position centrale est celle d’un « marché autonome encadré par des règles minimales » — il s’oppose aussi bien à une ingérence excessive de l’État dans l’innovation des marchés de la cryptomonnaie qu’il insiste sur la nécessité pour les actifs numériques de respecter les règles fondamentales de lutte contre le blanchiment d’argent (AML) et le financement du terrorisme (CTF).

À court terme, cette approche réglementaire pourrait offrir aux marchés de la cryptomonnaie une « pause respiratoire ». Comparée à l’ère Powell, la FED sous Warsh serait plus disposée à laisser le marché, plutôt que l’État, guider le développement des actifs numériques. Warsh pourrait s’opposer à une régulation directe des cryptomonnaies par la FED, préférant plutôt faire avancer les cadres juridiques et réglementaires existants — tels que ceux de la Securities and Exchange Commission (SEC) ou de la Commodity Futures Trading Commission (CFTC) — afin de clarifier la nature juridique et le régime réglementaire applicable aux actifs numériques. Cela contribuerait à résoudre le problème actuel d’« incertitude réglementaire » pesant sur les marchés de la cryptomonnaie, attirant ainsi davantage de capitaux institutionnels.

Mais à long terme, cette approche réglementaire entraînera une « restructuration » et une « fragmentation » du secteur. D’un côté, l’accélération du processus de conformité forcera les grandes plateformes d’échange de cryptomonnaies et les émetteurs de stablecoins à renforcer leurs dispositifs de contrôle des risques et à respecter les règles réglementaires. Par exemple, des plateformes telles que Coinbase ou Binance devront probablement améliorer leur transparence et divulguer davantage de données utilisateur et d’informations transactionnelles ; les stablecoins USDT ou USDC devront subir des audits plus rigoureux sur leurs réserves, afin de garantir leur ancrage 1:1 au dollar américain.

D’un autre côté, la hausse des coûts liés à la conformité réduira l’espace de survie des petits projets de cryptomonnaie. Warsh préconise de « réformer la réglementation afin de réduire les besoins en réserves bancaires », ce qui signifie que les banques appliqueront des contrôles plus stricts aux demandes de financement provenant de projets de cryptomonnaie. Ces petits projets pourraient ainsi avoir beaucoup plus de difficultés à obtenir des prêts bancaires, et devront compter uniquement sur les fonds de capital-risque ou sur des levées de fonds via ICO, rendant leur accès au financement nettement plus difficile. En outre, Warsh adopte une attitude prudente à l’égard des produits innovants tels que les « stablecoins algorithmiques » ou la « finance décentralisée (DeFi) », ce qui pourrait limiter l’espace d’innovation dans ces domaines.

Pour les investisseurs en cryptomonnaies, cela signifie que l’« effet leader » va se renforcer encore davantage. Les actifs numériques principaux — bitcoin, Ethereum — dotés d’un haut niveau de conformité et d’une liquidité abondante, deviendront les actifs de référence privilégiés par les investisseurs institutionnels ; tandis que les « altcoins » dépourvus d’applications concrètes et présentant des risques réglementaires élevés risquent d’être éliminés du marché, jusqu’à disparaître complètement.

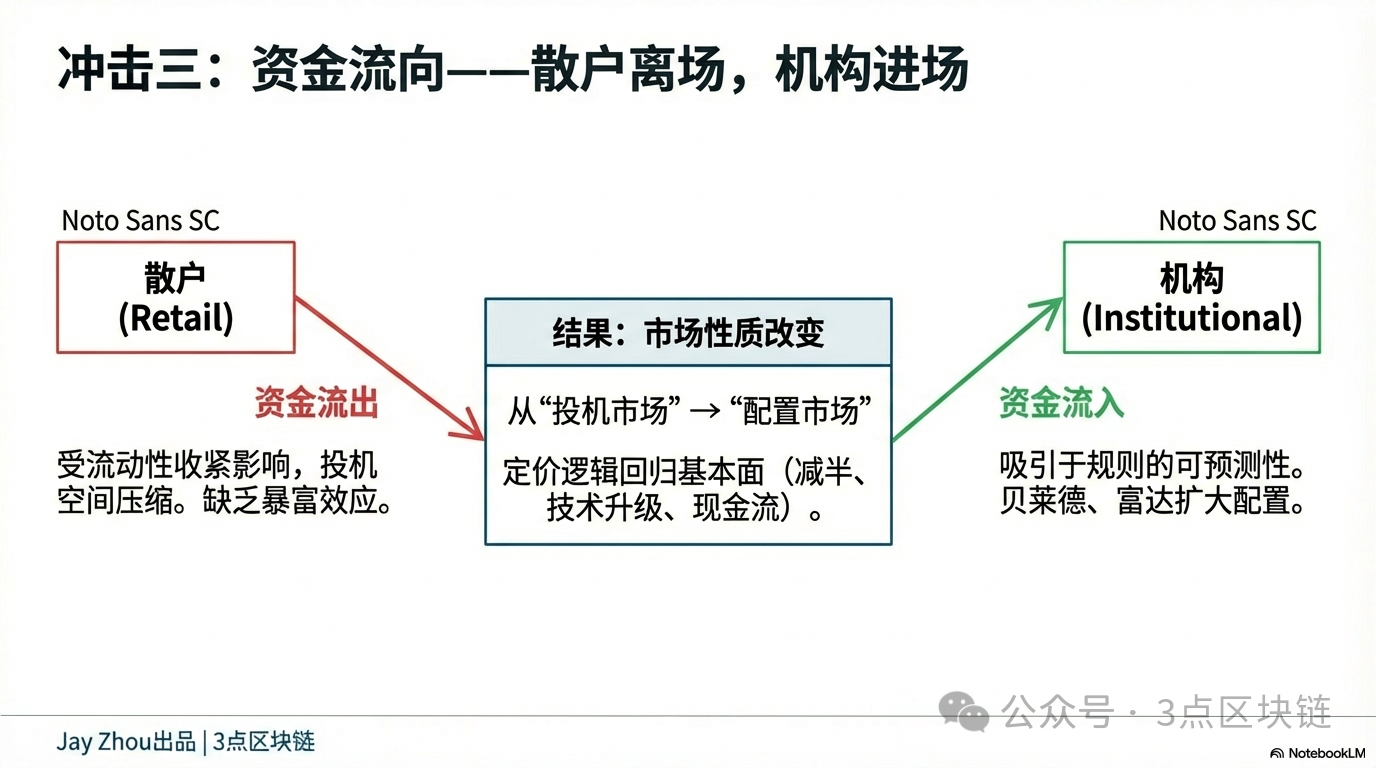

4.3 Orientation des flux de capitaux : afflux des capitaux institutionnels et départ des capitaux individuels

La politique de la FED à l’ère Warsh va fragmenter les flux de capitaux sur les marchés de la cryptomonnaie : afflux accéléré des capitaux institutionnels, départ continu des capitaux individuels.

Concernant les capitaux institutionnels, la politique « règlementée » de Warsh accroîtra la prévisibilité des marchés, attirant davantage d’institutions financières traditionnelles vers les actifs numériques. Par exemple, BlackRock et Fidelity pourraient accroître leurs positions dans les ETF bitcoin, intégrant ces actifs dans leurs portefeuilles d’investissement à long terme ; JPMorgan Chase et Goldman Sachs pourraient développer davantage de produits dérivés numériques afin de répondre aux besoins de couverture des investisseurs institutionnels.

Cet afflux de capitaux institutionnels entraînera deux changements significatifs : premièrement, la volatilité des marchés de la cryptomonnaie continuera de diminuer. Les investisseurs institutionnels privilégient les détentions à long terme plutôt que la spéculation à court terme, ce qui réduira les fluctuations des cours. Ainsi, la volatilité intrajournalière du bitcoin pourrait passer des 3 % actuels à 1–2 %, un niveau comparable à celui de l’or ou des actions. Deuxièmement, la logique de valorisation des marchés de la cryptomonnaie deviendra plus rationnelle. Les investisseurs institutionnels se concentreront davantage sur les fondamentaux des actifs numériques — la rareté du bitcoin, les mises à niveau technologiques de l’Ethereum, la rentabilité des projets de cryptomonnaie — plutôt que sur les émotions du marché ou les phénomènes spéculatifs.

Quant aux capitaux individuels, la politique de réduction du bilan de Warsh entraînera un resserrement continu de la liquidité sur les marchés, réduisant l’espace de spéculation disponible pour les investisseurs particuliers. Le marché baissier de 2022 a déjà démontré que, lorsque la liquidité s’épuise, les investisseurs particuliers sont les premières victimes : ils achètent à des sommets dans un élan euphorique, puis vendent à perte au plus bas, perdant ainsi l’intégralité de leur capital. À l’ère Warsh, la nature prolongée et prévisible du processus de réduction du bilan rendra la spéculation à court terme pratiquement impossible pour les investisseurs particuliers, qui ne pourront que choisir de se retirer du marché.

Cette fragmentation des flux de capitaux conduira les marchés de la cryptomonnaie à évoluer d’un « marché spéculatif dominé par les particuliers » vers un « marché d’allocation dominé par les institutions ». Cela signifiera une maturation progressive des marchés de la cryptomonnaie et une interconnexion accrue avec les marchés financiers traditionnels. Toutefois, pour les investisseurs particuliers, cela signifiera également une raréfaction des « opportunités d’enrichissement rapide », rendant l’investissement dans les cryptomonnaies de plus en plus exigeant en termes de connaissances spécialisées et de perspective temporelle à long terme.

V. Conclusion : adieu au « marché piloté par la politique », bienvenue aux « fondamentaux »

La nomination de Kevin Warsh marque l’entrée de la politique monétaire de la FED dans une ère entièrement nouvelle. Cet « homme hybride », qui a traversé les sphères de la régulation, de l’investissement et de l’académie, et dont le réseau relationnel complexe avec Trump constituera un facteur déterminant de l’orientation de la politique monétaire américaine, représente à la fois un défi et une opportunité pour les marchés de la cryptomonnaie.

Le défi réside dans le fait que la politique de Warsh — « baisse des taux combinée à la réduction du bilan » — pourrait entraîner un resserrement durable de la liquidité sur les marchés, prolongeant ainsi la période de marché baissier. La logique traditionnelle du « marché piloté par la politique » sera affaiblie, et la valorisation des actifs numériques reposera davantage sur leurs fondamentaux propres que sur les changements de cap de la politique de la FED.

L’opportunité réside dans le fait que la politique « règlementée » de Warsh renforcera la prévisibilité des marchés, attirant davantage de capitaux institutionnels et conduisant les marchés de la cryptomonnaie à passer d’un « marché spéculatif dominé par les particuliers » à un « marché d’allocation dominé par les institutions ». Cela pourrait bien constituer une étape incontournable vers la maturité des marchés de la cryptomonnaie, et le point de départ d’un véritable retour à la valeur des actifs numériques.

À l’ère Warsh, les investisseurs en cryptomonnaies devront abandonner la mentalité spéculative de « rattrapage du creux », pour se concentrer sur la valeur à long terme des actifs numériques — le cycle des halvings du bitcoin, les progrès des mises à niveau de l’Ethereum, les cas d’usage réels des projets de cryptomonnaie : ce sont là les véritables facteurs déterminants de l’évolution future des actifs numériques. Seul un profond respect du marché et un engagement constant envers la valeur permettront aux investisseurs de traverser cette période baissière et d’attendre patiemment l’aube d’un nouveau cycle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News