LD Capital : Le secteur LSD est un long et épais tapis neigeux, la stabilité et une forte croissance ayant prévalu toute l'année

TechFlow SélectionTechFlow Sélection

LD Capital : Le secteur LSD est un long et épais tapis neigeux, la stabilité et une forte croissance ayant prévalu toute l'année

Cet article donne un aperçu complet de l'écosystème LSD à travers quatre volets : le potentiel de croissance du secteur après la mise à niveau de Shanghai, les quatre solutions de mise en jeu et la comparaison entre différents protocoles LSD, la positionnement du segment DVT, ainsi que l'impact des actifs LSD sur les autres écosystèmes de la chaîne.

Introduction :

À l’approche de la mise à niveau Shanghai, nous jugeons nécessaire de réévaluer, à la lumière des dernières données disponibles, les perspectives d’avenir du secteur LSD ainsi que son impact sur l’ensemble de l’écosystème blockchain.

Cet article propose un aperçu panoramique du secteur LSD à travers quatre axes : l’espace de croissance global post-Shanghai, la comparaison entre quatre solutions de mise en gage (staking) et différents protocoles LSD, le positionnement du secteur DVT, ainsi que l’impact des actifs LSD sur les autres composantes de l’écosystème blockchain.

Résumé :

L’augmentation du taux de mise en gage (staking) sur Ethereum entraînera une hausse globale des frais perçus par les protocoles du secteur LSD. À long terme, le double effet de croissance (« double écrémage » ou « Davis Double Play ») du secteur LSD n’est pas encore terminé.

Actuellement, le taux de staking sur Ethereum s’élève à 14,56 %. Étant donné que sur la plupart des blockchains PoS ce taux dépasse généralement 60 %, on peut raisonnablement anticiper une forte croissance pour Ethereum.

En supposant que les frais perçus par les protocoles LSD restent constants, nous estimons qu’une montée du taux de staking d’Ethereum à 29 %, 44 % et 58 % entraînerait respectivement une augmentation des revenus du secteur LSD de 1,31x, 1,55x et 1,76x. Du point de vue de la valorisation P/F, le leader du secteur LSD, LDO, affiche actuellement un ratio P/F de 3,89, bien inférieur aux niveaux de protocoles DeFi établis tels qu’UNI (7,12x) ou AAVE (10,35x), indiquant un potentiel de revalorisation significatif.

Après la mise à niveau Shanghai, la part de marché relative des protocoles LSD pourrait évoluer. À moyen terme, surveillez les leaders comme Lido et les protocoles LSD à haut rendement comme Frax ; à court terme, concentrez-vous sur la mise à jour Atlas de Rocket Pool.

Après Shanghai, la sortie possible des premiers validateurs et la hausse de la volonté des utilisateurs de participer au staking créeront un terrain concurrentiel accru pour les protocoles LSD :

Lido se distingue déjà par sa notoriété, sa taille financière, sa sécurité, son rendement, sa liquidité et sa capacité de composition, consolidant durablement sa position de leader ;

Les nouveaux entrants comme Frax tirent parti de leur détention de CVX et d’un modèle à double jeton (frxETH/sfrxETH) intégré à l’écosystème Curve, offrant ainsi un rendement bien supérieur à celui des produits concurrents. Ce levier a permis à Frax de réussir son démarrage initial et de croître rapidement. À l’avenir, avec le développement de produits agrégateurs de rendements, cette croissance pourrait s’accélérer davantage. Toutefois, il convient de noter que le rendement élevé de Frax diminuera à mesure que sa TVL augmentera : selon nos estimations, lorsque la quantité d’ETH mis en gage atteindra 200 000 ETH, le rendement tombera autour de 6 % ;

La mise à jour Atlas de Rocket Pool mérite une attention particulière : elle réduit la mise minimale requise pour les opérateurs de nœuds de 16 à 8 ETH, augmentant ainsi la capacité du protocole et renforçant les incitations pour les validateurs, ce qui devrait générer une forte croissance de sa TVL.

Les produits DVT, représentés par SSV, Obol et Diva, sont appelés à devenir des infrastructures critiques du staking sur Ethereum.

Les solutions DVT visent à garantir la stabilité du réseau de validation tout en renforçant la décentralisation. Elles permettent de réduire les coûts d’exploitation pour les équipes de nœuds et d’atténuer les risques de sécurité.

SSV met l’accent sur le développement d’un réseau d’opérateurs, où son jeton assure à la fois les paiements au sein du réseau et les droits de gouvernance, capturant ainsi de la valeur protocolaire ;

Obol se concentre sur l’adaptabilité de ses middlewares ;

Diva vise à combiner les modèles LSD et DVT pour proposer une solution tout-en-un, mais reste à un stade précoce de développement.

Le staking sur Ethereum pourrait donner naissance à un marché colossal d’actifs LSDETH, dont la capitalisation pourrait atteindre des dizaines de milliards. Cela aura non seulement un impact profond sur les revenus des protocoles DeFi traditionnels, mais aussi stimuler de nouvelles sources de rendement (α) via des produits construits autour de ces nouveaux actifs.

La création de liquidité pour les paires LSDETH/ETH générera une nouvelle source de volume pour les DEX comme Curve ou Balancer. Comparé à Curve, Balancer connaît actuellement des changements marginaux plus importants. En revanche, le rendement du staking sur Ethereum constitue un taux sans risque en termes de crypto-monnaie, ce qui augmente le coût de la liquidité dans l’écosystème. Cela nuit aux protocoles de prêt basés sur des pools de dépôts, tandis que les systèmes de type CDP (collateralized debt positions) seront moins affectés. Par ailleurs, les nouveaux produits développés autour de cet actif productif – tels que le re-staking, les agrégateurs de rendement, la séparation du capital et des intérêts, ou encore les protocoles à effet de levier – bénéficieront d’un plafond d’activité élevé grâce à l’ampleur de cet actif sous-jacent. Ces domaines méritent donc une surveillance continue.

Risques :

Risques réglementaires, risques macroéconomiques, risques liés à des retards ou échecs techniques dans les mises à niveau.

1. Espace total du secteur LSD

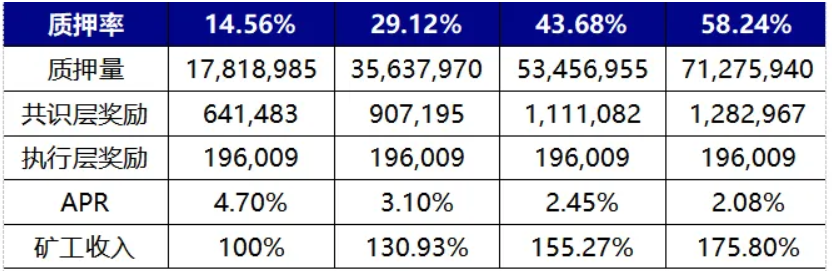

La croissance du taux de staking sur Ethereum stimule les revenus des validateurs, ce qui entraîne une hausse globale des revenus du secteur LSD. À long terme, la valorisation du secteur reste dans une phase de double croissance. Actuellement à 14,56 %, le taux de staking d’Ethereum devrait fortement augmenter, étant donné que la plupart des autres blockchains PoS dépassent les 60 %. Le graphique ci-dessous estime que si ce taux atteint respectivement 29,12 %, 43,68 % et 58,24 % (soit 2x, 3x et 4x le niveau actuel), les frais perçus par les protocoles LSD augmenteront de 1,31x, 1,55x et 1,76x. Méthodologie, hypothèses et calculs détaillés ci-dessous :

Les récompenses de la couche d’exécution dépendent des « priority fees ». En raison du mécanisme de frais d’Ethereum, nous supposons ici que ces récompenses restent constantes (estimation conservatrice). Toutefois, lors de pics de congestion (ex. événement de décrochage de USDC du 10 mars provoquant une explosion des transactions), les récompenses peuvent temporairement atteindre 4 à 6 fois leur niveau normal ;

Les récompenses de la couche de consensus dépendent des blocs générés. La récompense totale est proportionnelle à la racine carrée de la quantité totale d’ETH mis en gage, tandis que le taux APR du consensus est inversement proportionnel à cette même racine. La formule précise est : base_reward = effective_balance * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance))))).

En prenant comme référence les récompenses actuelles à 14,56 % de taux de staking, et en appliquant les deux hypothèses ci-dessus, nous pouvons estimer les revenus des validateurs pour des taux doublés, triplés ou quadruplés. En supposant que les frais perçus par les protocoles LSD restent inchangés, le facteur d’augmentation des revenus des validateurs correspond directement au facteur d’augmentation des revenus des protocoles LSD, comme illustré ci-dessous :

Graphique 1 : Évolution des revenus des validateurs en fonction du taux de staking

Source : LD Capital

Il est important de noter que l’augmentation du taux de staking sera progressive, et il est même possible d’observer une baisse temporaire durant les 1 à 2 mois suivant la mise à niveau Shanghai.

En raison des limites d’entrée et de sortie des validateurs sur Ethereum, toute variation du taux de staking se produit lentement. Actuellement, environ 556 800 validateurs sont présents sur le réseau, avec un maximum de 1 800 nouveaux validateurs acceptés chaque jour.

Après Shanghai, la sortie des validateurs deviendra possible, avec un nombre quotidien de sorties égal au nombre d’entrées. Cependant, la sortie initiale de certains anciens validateurs pourrait temporairement faire baisser le taux de staking. Les raisons sont les suivantes :

Environ 10,87 millions d’ETH ont été mis en gage via des protocoles LSD ou des exchanges centralisés, bénéficiant d’une liquidité secondaire. Comme les LSDETH/ETH ne subissent actuellement presque aucune décote, le volume de rachat après Shanghai lié à des besoins de remboursement ou de réalisation de profits devrait être faible ;

Les ~6,95 millions d’ETH restants ont été engagés via des pools de staking ou individuellement, sans liquidité secondaire. En supposant qu’un tiers choisisse de retirer leurs fonds après Shanghai, cela représenterait jusqu’à 57 600 ETH retirés par jour. Le réseau Ethereum pourrait donc connaître une période de saturation des retraits pendant environ 60 jours après Shanghai ;

Actuellement, le taux d’entrée quotidien est d’environ un tiers du seuil maximal autorisé.

Par conséquent, si le rythme de nouveaux dépôts ne suit pas, le taux de staking pourrait légèrement baisser durant les 1 à 2 premiers mois après Shanghai. Une fois ces retraits ponctuels absorbés, la croissance reprendrait, mais doubler le taux de staking pourrait prendre entre 1 et 2 ans.

Source :https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

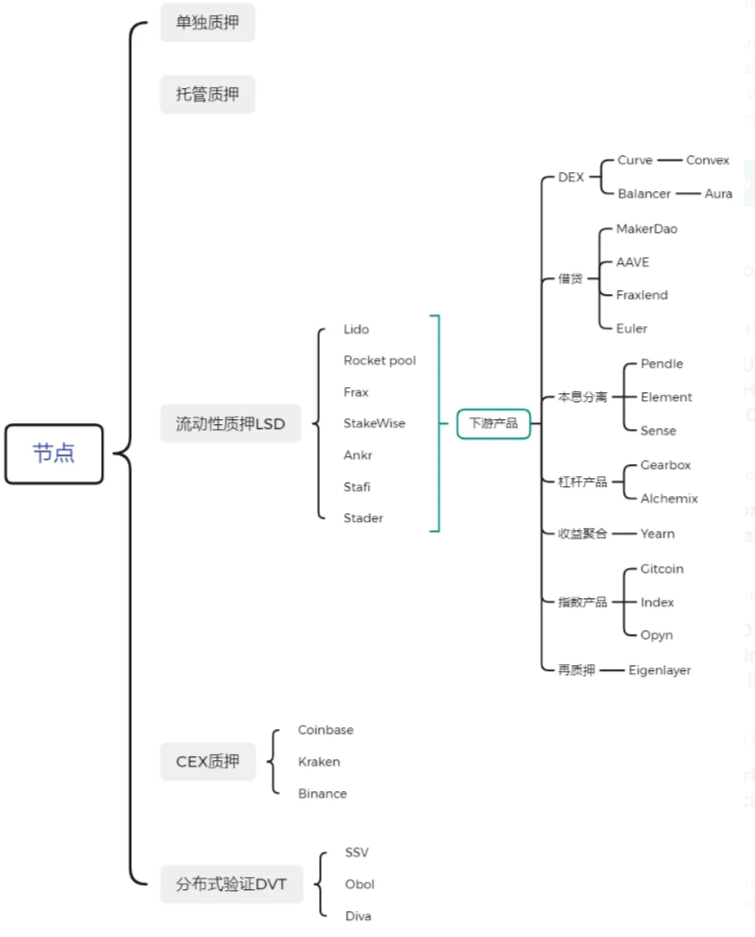

2. Panorama complet du secteur LSD

Le secteur LSD comprend les solutions de staking sur Ethereum et leurs produits dérivés, notamment quatre types de solutions concurrentes, la technologie DVT pour renforcer sécurité et décentralisation, ainsi que des produits de deuxième couche comme les protocoles de rendement amélioré, à effet de levier ou d’indices basés sur les jetons de mise en gage.

Graphique 2 : Panorama du secteur LSD

Source : LD Capital

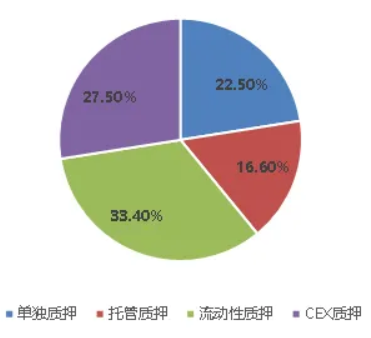

2.1 Parmi les quatre solutions de staking, LSD domine et pourrait encore étendre sa part de marché

Les solutions de staking sur Ethereum se divisent en quatre catégories : staking individuel, staking via services de garde (custody), staking liquide (LSD), et staking via exchanges centralisés. Les solutions LSD et celles des exchanges centralisés dominent actuellement le marché grâce à leurs avantages : accès facilité aux petits investisseurs, absence d’infrastructure matérielle, et libération de liquidité via des jetons de mise en gage. En termes de nombre de nœuds, LSD détient 33,4 % du marché, les CEX 27,5 %, les pools de staking 16,6 %, et le staking individuel 22,5 %.

Graphique 3 : Part de marché des différentes solutions de staking

Source : beaconchain, LD Capital

Description détaillée des quatre solutions :

Staking individuel : nécessite au minimum 32 ETH et un ordinateur dédié, avec compétences techniques et conditions réseau/électricité. L’utilisateur obtient tous les revenus et un contrôle total sur ses fonds. Avant Shanghai, les fonds étaient bloqués ; après Shanghai, ils peuvent être retirés sous certaines conditions.

Staking via services de garde : nécessite 32 ETH, mais pas d’infrastructure physique. L’utilisateur délègue ses ETH à un opérateur, qui valide à sa place après avoir reçu une clé de signature. Blocage identique avant/après Shanghai.

Staking liquide (LSD) : aucun minimum ni infrastructure requise. L’utilisateur délègue ses ETH à un protocole LSD, qui les attribue à des opérateurs. Une partie des revenus va au protocole et aux opérateurs. Les jetons LSDETH permettent une sortie immédiate sur marchés secondaires ou un effet de levier. Niveau de centralisation élevé.

Staking via exchange centralisé : aucun besoin de 32 ETH ni de portefeuille blockchain. L’utilisateur utilise un service comme Coinbase, percevant la majorité des revenus, une petite partie allant à l’exchange. Facilité d’utilisation maximale. Sortie rapide possible ou via jetons secondaires. Risque réglementaire élevé. Centralisation maximale.

Graphique 4 : Comparaison des quatre solutions de staking

Source : LD Capital

Toutefois, le statut réglementaire du staking via exchanges centralisés ou protocoles LSD reste incertain aux États-Unis. La SEC n’a pas encore clarifié si ces activités relèvent de la définition des titres. Kraken a été sanctionné pour son service de staking, principalement en raison de l’opacité sur la gestion des fonds et de promesses de rendements excessifs. Cependant, selon le test de Howey, Kraken, Coinbase et Lido agissent tous comme des intermédiaires pour le staking, sans différence fondamentale. Le secteur LSD reste donc exposé à un risque réglementaire américain non résolu.

D’un point de vue produit, même si le retrait sur chaîne principale devient possible après Shanghai, il reste limité (1 800 nœuds/jour → 57 600 ETH/jour). Les avantages des protocoles LSD – accessibilité, liquidité des jetons, composition – devraient leur permettre de conserver la majorité du marché. Il est même possible que leur part augmente temporairement si les premiers stakers individuels ou via custody retirent massivement leurs fonds juste après Shanghai.

D’un point de vue concurrence entre protocoles LSD, plusieurs facteurs influencent leur développement : notoriété, rendement, sécurité, stabilité du cours, niveau de décentralisation, capacité de composition. Ces critères permettent d’analyser les différences entre les principaux protocoles LSD.

Lido est actuellement le protocole LSD avec la plus grande TVL, 13 fois celle de Rocket Pool, son dauphin. Lido sélectionne ses opérateurs via une liste blanche pour assurer la stabilité du réseau et éviter les pénalités. Grâce à la capitalisation des revenus de la couche d’exécution, Lido offre un rendement annuel net (après prélèvement de 10 %) compris entre 4,5 % et 5 %, le deuxième plus élevé après Frax, surpassant Rocket Pool, StakeWise ou Ankr. Notons que Lido prévoit une mise à jour V2 vers mi-mai, introduisant un module de routage de staking permettant à quiconque de devenir opérateur en intégrant DVT, renforçant ainsi la décentralisation sans compromettre la sécurité.

La particularité de Rocket Pool réside dans l’absence de permission pour devenir opérateur. Tout utilisateur peut créer un Minipool. Chaque opérateur doit déposer 16 ETH (les 16 autres venant des dépôts d’utilisateurs) et au moins 1,6 ETH d’équivalent en jetons RPL comme garantie contre les pénalités. Rocket Pool subventionne actuellement les opérateurs via des récompenses en RPL. Une mise à jour majeure, Atlas, est prévue dans un mois, avec quatre impacts clés :

1. LEB16 → LEB8 : réduction du dépôt minimal d’ETH par opérateur de 16 à 8. Cette mesure devrait théoriquement doubler la TVL du protocole et tripler sa capacité de dépôt, libérant considérablement sa scalabilité. Après cette mise à jour, le dépôt dynamique deviendra un indicateur clé de croissance ;

2. Incitations accrues : même sans compter les récompenses en RPL, les opérateurs LEB8 gagneront 25 % de plus que les LEB16 ;

3. Un outil permettra aux stakers individuels de migrer vers Rocket Pool sans sortir de la validation ;

4. Optimisation du pool dynamique : lorsque la demande en ETH pour les minipools excède 5 000 ETH, la limite du pool s’ajustera automatiquement à la hausse.

Frax Ether se distingue par son rendement exceptionnellement élevé. Le rendement de sfrxETH était auparavant compris entre 7 % et 10 %, grâce à un modèle à double jeton (frxETH/sfrxETH). frxETH est appairé avec ETH sur Curve, générant des récompenses CRV grâce aux ressources de gouvernance de Frax, tandis que tous les revenus de staking sont transférés à sfrxETH. Ainsi, le rendement supplémentaire provient de la couche CRV, dont l’impact dépend de la part de frxETH/ETH dans le gauge Curve, de la TVL du système Frax Ether, et du prix CRV/ETH. Selon nos calculs, lorsque la quantité d’ETH mis en gage atteindra 200 000 ETH, le rendement de sfrxETH tombera à environ 6 %.

Ces trois protocoles LSD incarnent trois modèles distincts. Les protocoles mineurs cherchent à améliorer des points faibles spécifiques. Par exemple, Stafi et Stader répondent au problème de l’efficacité capitaliste de Rocket Pool (16 ETH requis) et de l’exposition obligatoire au jeton RPL. Ils exigent seulement 4 ETH d’engagement et proposent des alternatives sans exposer aux jetons du protocole. Toutefois, réduire trop drastiquement la mise des opérateurs pourrait augmenter le risque pour les utilisateurs. Contrairement à Rocket Pool, Stafi fait face à une pression sur la croissance côté dépôts utilisateurs.

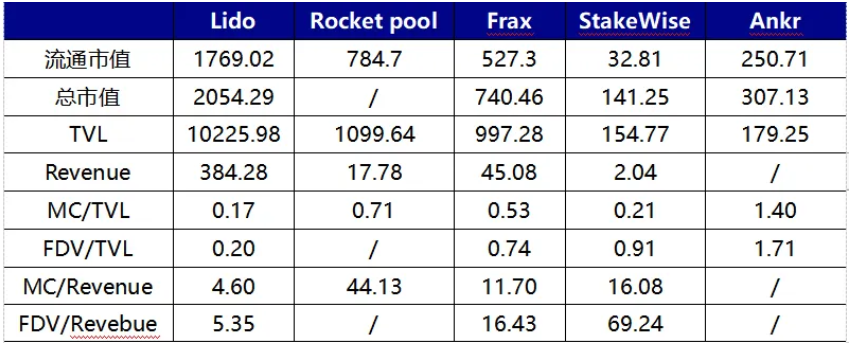

Graphique 5 : Comparaison des trois grands protocoles LSD

Source : LD Capital

Sur le plan de la valorisation, que ce soit en FDV/Revenue ou FDV/TVL, Lido affiche des multiples relativement bas. Cependant, contrairement à RPL (Rocket Pool) ou FXS (Frax), le jeton LDO ne confère actuellement que des droits de gouvernance, ce qui justifie un décote, mais également un potentiel de revalorisation à moyen terme.

Frax détient actuellement environ 3,5 millions de jetons CVX, ce qui en fait le plus gros détenteur au sein de CVXDAO.

Graphique 6 : Comparaison des valorisations des protocoles LSD

Source : LD Capital, Token Terminal

3. Les produits DVT deviendront une infrastructure essentielle du staking Ethereum

La décentralisation et la sécurité sont au cœur de la philosophie d’Ethereum. C’est dans ce contexte que la technologie DVT (Distributed Validator Technology) a émergé. Toutes les solutions actuelles de staking doivent composer entre décentralisation et stabilité des nœuds. Prenons Lido et Rocket Pool comme exemples :

Pour éviter les pertes dues à des déconnexions ou pannes, Lido utilise un système de liste blanche pour sélectionner des opérateurs fiables, garantissant efficacité, traçabilité et sécurité. Mais cela induit un risque de centralisation ;

Rocket Pool lie les intérêts des opérateurs et des utilisateurs via un système de mise commune, et exige un dépôt en RPL comme garantie contre les pénalités. Bien que cela renforce la sécurité, cela alourdit le coût pour les opérateurs. Rocket Pool compense cela par des subventions en RPL, mais cela augmente les dépenses du protocole et limite sa scalabilité.

Les solutions DVT, en fragmentant les clés privées et en alternant les nœuds coordinateurs, transforment la relation entre opérateurs et nœuds (passant de 1:1 à N:1), renforçant ainsi la sécurité, la robustesse et la décentralisation au niveau architectural.

Principe technique :

Le DVT repose sur quatre composants clés : la génération distribuée de clés (DKG), le partage de clés BLS (Shamir), le calcul multipartite sécurisé (MPC), et la couche de consensus IBFT :

La DKG fragmente la clé privée d’un validateur en 3n+1 parts, distribuées à plusieurs opérateurs. C’est la base du DVT ;

Le partage de clé BLS permet l’agrégation des signatures : les fragments signent séparément, puis leurs signatures sont combinées en une seule, formant la colonne vertébrale du DVT ;

Le MPC permet de distribuer les fragments de clé en toute sécurité entre les nœuds, réalisant les fonctions de validation sans jamais reconstruire la clé complète sur un seul appareil, éliminant ainsi le risque de centralisation ;

Le consensus IBFT choisit aléatoirement un nœud coordinateur pour proposer des blocs. Si la majorité du cluster valide le bloc, il est ajouté à la chaîne. En cas de défaillance du coordinateur, un nouveau est désigné en 12 secondes, assurant la stabilité.

En résumé, le DVT fragmente la clé de validation (DKG), agrège les signatures (BLS), sécurise les calculs (MPC), et alterne les coordinateurs (IBFT), permettant à plusieurs opérateurs de gérer collectivement un validateur, plutôt que d’un modèle centralisé unique. Cela renforce considérablement la robustesse du système.

3.1 Comparaison des produits DVT existants : SSV.Network, Obol Labs et Diva

SSV Network construit un réseau d’opérateurs basé sur DVT, le plus avancé du secteur. Il a reçu une subvention de 188 000 $ de la Fondation Ethereum et 100 000 $ en LDO de Lido. SSV est le seul à avoir lancé un jeton. Le jeton SSV sert de moyen de paiement pour les frais d’opérateurs et de jeton de gouvernance. Les validateurs paient leurs opérateurs en SSV, et 25 % des revenus des opérateurs vont au trésor SSV (payables en SSV). Une réunion communautaire est prévue le 30 mars pour discuter du lancement sur chaîne principale.

Obol Labs développe un middleware, Charon, permettant à tout nœud de rejoindre un cluster DVT. Obol a également reçu 100 000 $ en LDO de Lido DAO, et a levé 12,5 M$ lors d’un tour A mené par Pantera Capital et Archetype, avec la participation de Coinbase, Nascent et Block Tower. Obol est actuellement en phase de test public Bia, passera à Circe en juin, puis au mainnet. Il est légèrement en retard sur SSV.

Diva est un nouveau venu dans le secteur DVT, ayant levé 3,5 M$ lors d’un tour amorçage mené par A&T Capital, avec Gnosis, Bankless et OKX. Il ambitionne de combiner LSD et DVT pour offrir une solution intégrée tout-en-un.

4. Tendances futures du secteur LSD et impact sur les autres secteurs majeurs

Après Shanghai, le retrait des ETH mis en gage sur la Beacon Chain deviendra possible, stimulant la volonté des utilisateurs de participer au staking, ce qui fera croître le taux de staking et la taille des actifs LSDETH. Outre l’apparition probable de nouveaux protocoles LSD, les produits DeFi construits autour de LSDETH connaîtront une nouvelle courbe de croissance.

DEX décentralisés : la création de liquidité pour LSDETH est cruciale. Pour les paires LSDETH/ETH, les meilleures solutions sont Curve et ses équivalents. Avec l’émergence de nouveaux protocoles LSD, une nouvelle « guerre Curve » pourrait surgir autour de la liquidité. Notons que le coût de création de liquidité est actuellement plus bas sur Balancer, et comme sa base est plus petite, l’essor des LSDETH aura un impact marginal plus fort sur Balancer que sur Curve (protocoles concernés : Aura, Convex, Balancer, Curve).

Protocoles de prêt : la demande d’effet de levier sur LSDETH stimulera les services de prêt. Deux usages principaux :

Prêt circulaire pour amplifier le rendement : Aave est un exemple phare. En mettant en gage stETH, on emprunte ETH (jusqu’à 90 % LTV), permettant un effet de levier théorique de 10x. Toutefois, le taux d’intérêt sur ETH est souvent élevé. Après Shanghai, le taux de dépôt ETH sur Aave pourrait converger vers le taux de staking, rendant ce modèle peu attractif. Une alternative serait d’émettre une stablecoin indexée sur ETH via un modèle CDP, réduisant le coût de liquidité et mieux servant la demande d’effet de levier (protocoles : Aave, Compound).

Mettre en gage LSDETH pour emprunter des stablecoins afin d’augmenter l’exposition du portefeuille, via prêt classique ou CDP (protocoles : Fraxlend, MakerDao).

Dérivés comme la séparation capital/intérêts : LSDETH étant un actif productif à rendement variable, il peut servir de support à des produits dérivés comme la séparation du capital et des intérêts ou les swaps de taux. Ces produits permettent de spéculer à la baisse sur les futurs rendements (vendre les intérêts, acheter

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News