Présentation de Haedal Hae3 : le protocole de liquidité pour l'écosystème Sui, redéfinissant la splendeur des LSD et des DAO

TechFlow SélectionTechFlow Sélection

Présentation de Haedal Hae3 : le protocole de liquidité pour l'écosystème Sui, redéfinissant la splendeur des LSD et des DAO

Hae3 extraira directement de la valeur à partir des frais de transaction générés par le processus de transaction.

Auteur :Haedal Protocol

Traduction : TechFlow

1. Pourquoi avons-nous besoin des LSD ?

Les LSD (Liquid Staking Derivatives, dérivés de mise en gage liquide) sont parmi les protocoles les plus classiques et fondamentaux du marché DeFi. Aujourd'hui, la plupart des blockchains s'appuient sur la mise en gage de leurs jetons natifs pour assurer la sécurité du réseau, tout en incitant les participants via des récompenses de mise en gage. Ce modèle, combiné aux revenus issus des frais de transaction et des frais de prêt, constitue l'un des mécanismes de rendement les plus basiques dans l'écosystème cryptographique, et représente un pilier central de la DeFi.

Cependant, la simple mise en gage de jetons n'est pas très efficace en termes d'efficience capitalière. C’est ici qu’intervient Lido avec une solution innovante : le jeton de mise en gage liquide (LST, Liquid Staking Token). Dans ce système, les jetons mis en gage sont empaquetés sous forme de « jetons-valeurs », librement échangeables sur les marchés DeFi. En essence, cela découple la fonctionnalité du jeton natif de sa valeur financière, permettant aux deux aspects de coexister.

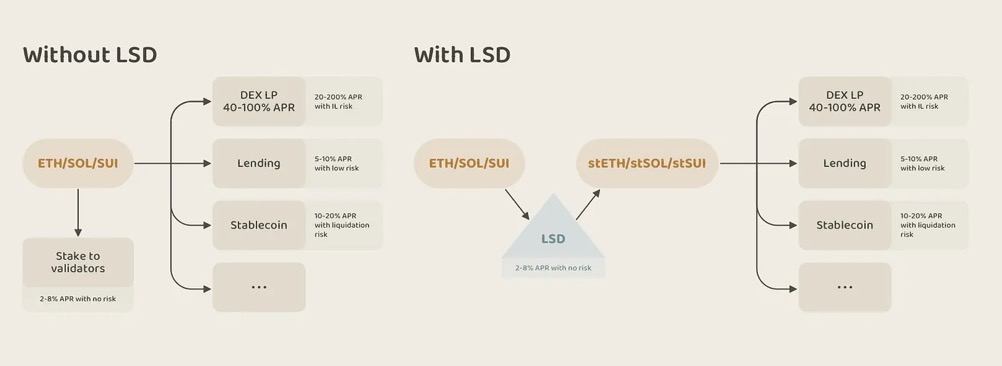

Ce modèle libère un potentiel énorme pour les utilisateurs cryptos. En mettant en gage des jetons comme ETH, SOL ou SUI sur leur chaîne native, les utilisateurs peuvent non seulement percevoir des récompenses de mise en gage, mais aussi recevoir 1:1 un LST équivalent. Ces LST peuvent ensuite être utilisés dans divers scénarios DeFi, tels que les DEX (échanges décentralisés), les plateformes de prêt, ou encore les caisses de garantie pour stablecoins (CDP). Cette approche a permis l’émergence de nombreuses stratégies de « rendements multiples » et de stratégies composées, attirant davantage de capitaux et d’investisseurs.

Figure : Les LSD permettent aux utilisateurs de bénéficier simultanément des rendements de mise en gage et des rendements DeFi, combinables de manière modulaire

Pour chaque écosystème, le jeton natif est son actif le plus unique et précieux. Savoir comment débloquer la grande valeur financière verrouillée par les validateurs, tout en maintenant la sécurité du réseau, est crucial pour tout écosystème.

2. État actuel et défis des LSD dans l’écosystème Sui

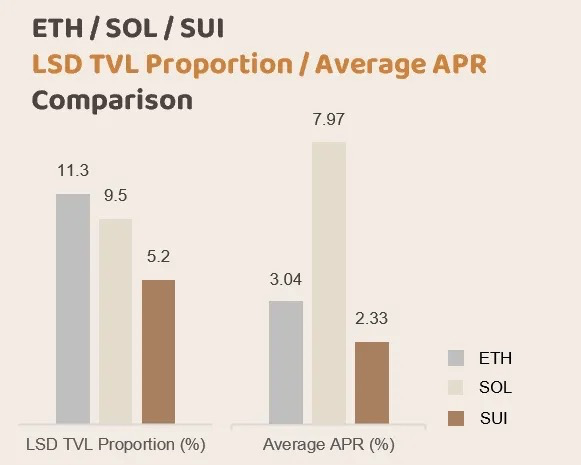

En tant qu’écosystème relativement nouveau, l’histoire des LSD dans Sui est encore courte. Selon les statistiques suivantes, le taux de mise en gage des LST sur Sui reste faible par rapport à sa capitalisation, particulièrement comparé à ETH et SOL. La raison fondamentale réside dans le faible taux de rendement annuel (APR) actuel de la mise en gage sur Sui.

Actuellement, le taux moyen d’APR des LST dans l’écosystème Sui est d’environ 2,33 %, certains validateurs n’atteignant même pas ce niveau directement. Par comparaison, Lido affiche un APR d’environ 3,1 %, tandis que Jito atteint un impressionnant 7,85 %. Pour les détenteurs de jetons natifs Sui, ces rendements ne sont pas suffisants pour les inciter à transférer leurs jetons depuis les exchanges centralisés (CEX) vers l’environnement on-chain de Sui.

Dans la concurrence intense entre blockchains, la liquidité on-chain est essentielle. À partir des succès observés sur ETH et SOL, il apparaît clairement que des LST offrant un haut rendement et un faible risque, ainsi que divers scénarios DeFi associés, sont des prérequis indispensables à toute prospérité DeFi au sein d’un écosystème. Nous insistons donc sur le fait que la priorité absolue de tout protocole LSD doit être d’accroître le niveau d’APR des LST dans l’écosystème Sui.

3. Évolution des stratégies de produits LSD

Pour améliorer l’APR, un protocole LSD doit envisager à la fois la réduction des coûts et l’augmentation des revenus.

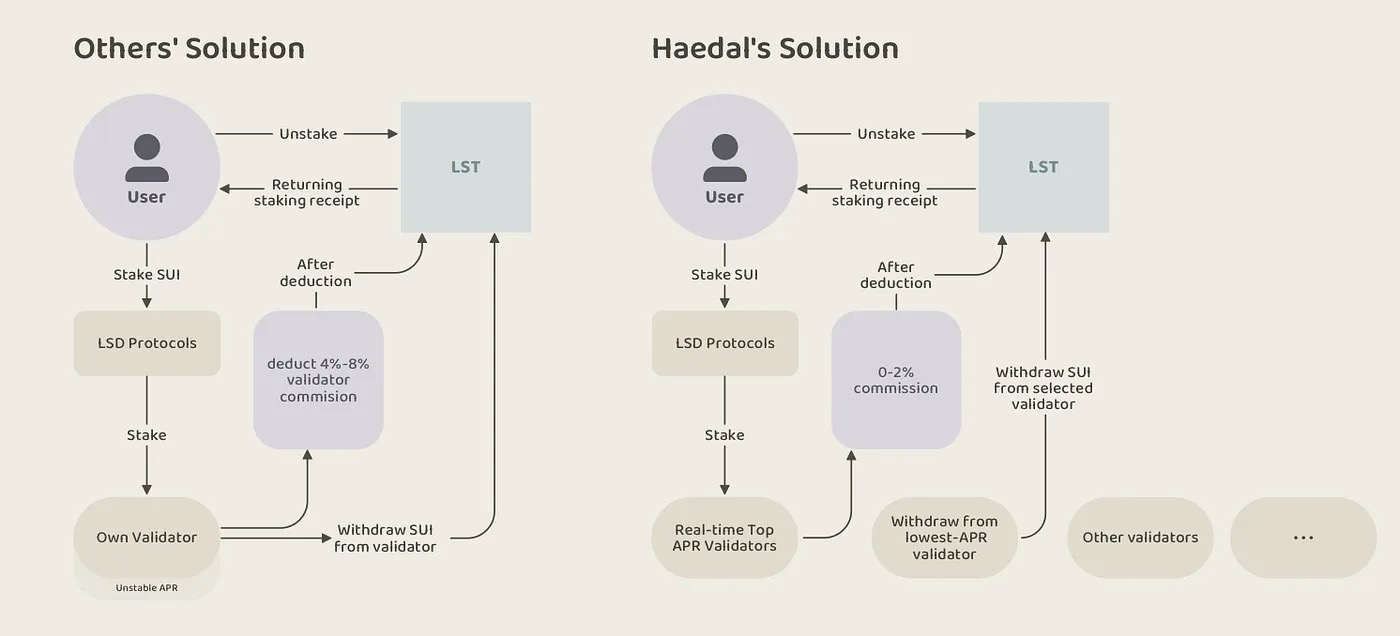

Réduire les coûts est une stratégie directe. Nous devons apprendre à devenir des « stakers intelligents », en choisissant les validateurs les plus rentables, c’est-à-dire ceux qui offrent le meilleur rendement. Cela dépend principalement de deux facteurs : l’APR du validateur et son taux de commission. L’APR de base est généralement déterminé par ces deux variables dynamiques.

À l’heure actuelle, la majorité des LST sur Sui sont liés à des validateurs spécifiques, ce qui signifie que chaque jeton LST est lié à un validateur donné. Bien que cela ne pose pas de problème en soi, cela ne garantit pas que ce validateur offre le meilleur APR. De plus, la plupart des validateurs prélèvent des commissions comprises entre 4 % et 8 %, ce qui réduit encore davantage l’APR final perçu par les détenteurs de LST.

Le protocole Haedal, quant à lui, propose une sélection dynamique des validateurs. Il surveille continuellement l’état de tous les validateurs du réseau et choisit, lors de la mise en gage, celui qui offre le net APR le plus élevé (généralement ceux dont les commissions varient entre 0 % et 2 %). De même, lors du retrait, Haedal sélectionne le validateur ayant le plus faible APR pour effectuer l’extraction. Cette méthode dynamique garantit que haSUI maintienne toujours le plus haut APR natif possible au sein de l’écosystème.

Bien que la réduction des coûts permette d’atteindre un APR plus élevé dans les contraintes du système, elle ne peut pas franchir les limites imposées par le modèle économique d’émission. En revanche, augmenter les revenus consiste à trouver d'autres sources de revenus pour le protocole, notamment via l’écosystème DeFi.

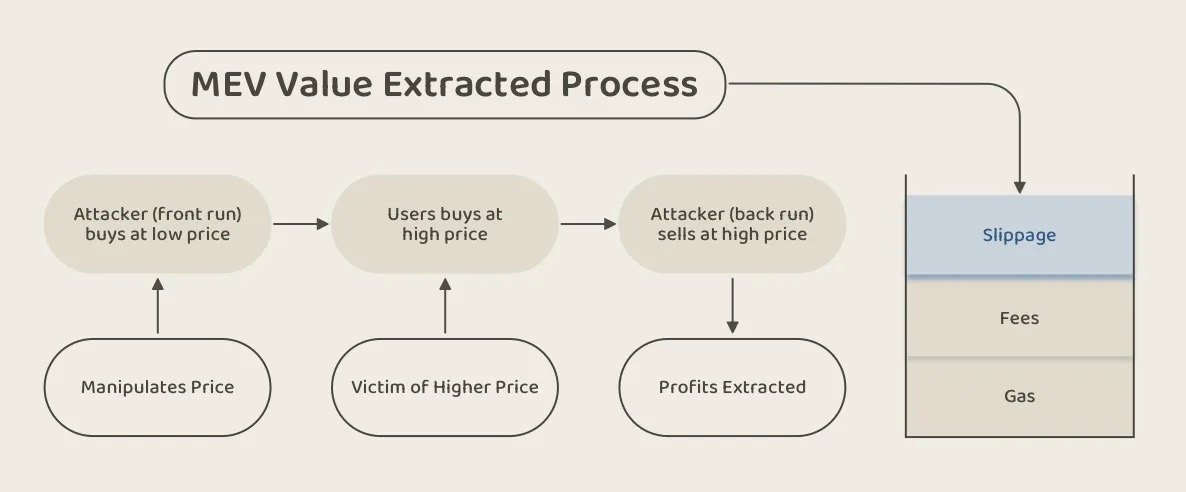

Nous avons mentionné précédemment que presque seules trois sources de revenus stables et durables existent dans le monde crypto : la mise en gage, le prêt et les transactions. Les protocoles LSD sont naturellement bien placés pour tirer profit des revenus générés par les transactions. Par exemple, Jito, un projet LSD célèbre sur Solana, opte pour l’optimisation MEV (Maximum Extractable Value) afin d’augmenter ses revenus.

Les coûts des transactions on-chain sont élevés. Les utilisateurs font face à des glissements (slippage), des frais de transaction et des frais de gaz à chaque opération. Les services MEV (comme ceux proposés par Jito) tirent profit du slippage des utilisateurs. Jito fournit aux validateurs Solana une infrastructure MEV efficace, optimisant l’ordre des transactions pour capter les opportunités MEV et redistribuer les profits générés.

Figure : Les attaques « sandwich » nuisent gravement à l’expérience et aux résultats des transactions

Toutefois, nous considérons que le MEV est le fruit d’une DeFi immature. Si l’on s’habitue au MEV et qu’on le perçoit comme un coût fixe de transaction, les coûts on-chain pourraient devenir dix, voire cent fois supérieurs à ceux des exchanges centralisés, rendant difficile toute compétitivité face aux produits centralisés. De plus, les coûts de slippage induits par le MEV sont inacceptables et indésirables pour les utilisateurs.

Compte tenu des discussions récentes au sein de la communauté et des développeurs concernant le MEV sur Sui, il est clair que l’attention se tourne désormais vers l’anti-MEV. Nous partageons entièrement ce point de vue et considérons le MEV comme un défi pour l’écosystème, plutôt que comme une solution. C’est pourquoi nous proposons une nouvelle approche : extraire directement de la valeur à partir des frais de transaction générés par les flux transactionnels. Nous appelons ce produit Hae3.

4. Hae3 : Extraire de la valeur à partir des flux transactionnels de l’écosystème

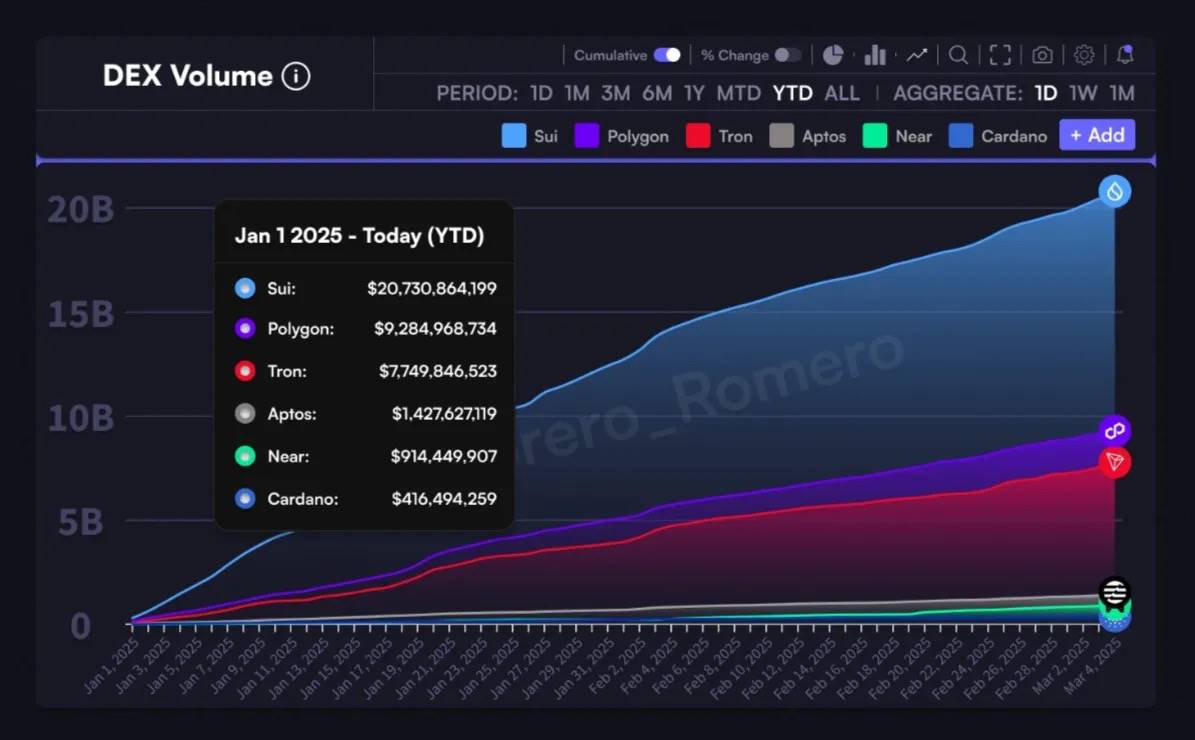

Au cours des dernières années, le volume des transactions sur la blockchain Sui a connu une croissance rapide. Selon les données de Defilama, depuis le quatrième trimestre 2024, le volume des transactions DEX sur Sui a largement dépassé celui d’écosystèmes établis comme Polygon, Tron et Avalanche.

Remerciements :https://x.com/Torero_Romero

Cette forte augmentation du volume de transactions signifie des revenus substantiels provenant des frais de transaction, une méthode de monétisation plus saine et durable. C’est, selon nous, le véritable « dividende » du monde blockchain.

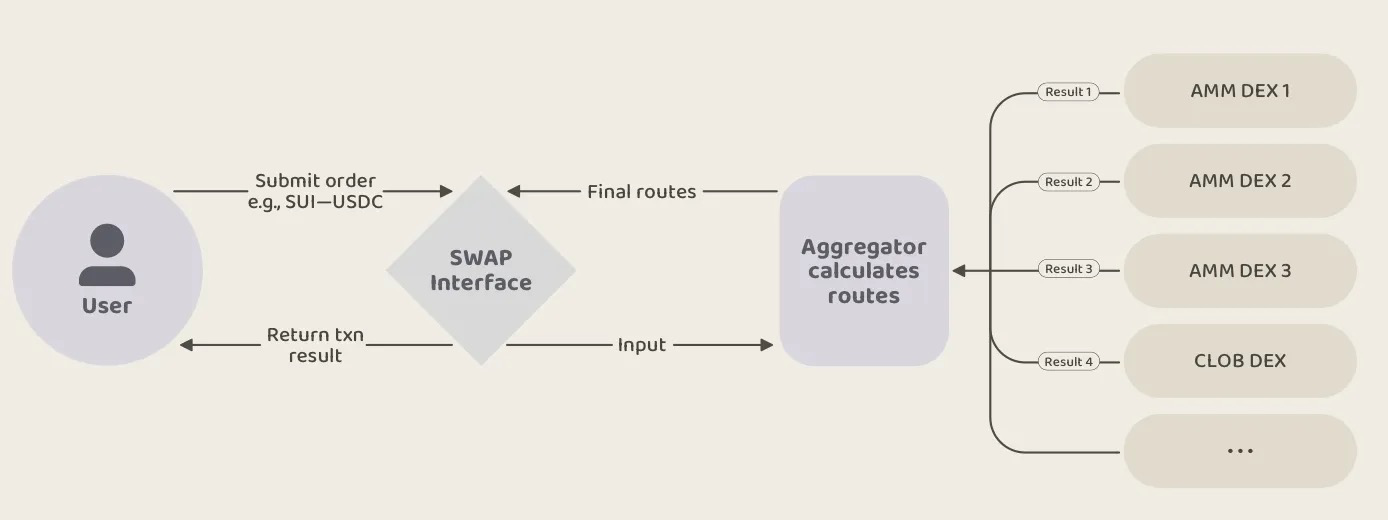

Actuellement, la majeure partie des transactions sur Sui sont initiées via des agrégateurs (comme c’est le cas dans la plupart des écosystèmes). Après qu’un utilisateur lance une transaction, différents DEX AMM (comme Cetus) et DEX CLOB (comme Deepbook) fournissent des cotations selon l’état des pools ou des ordres. Le système de routage calcule alors le meilleur chemin et exécute la transaction.

Dans ce contexte, comment capturer ce flux transactionnel et en extraire des profits ? Haedal propose deux stratégies :

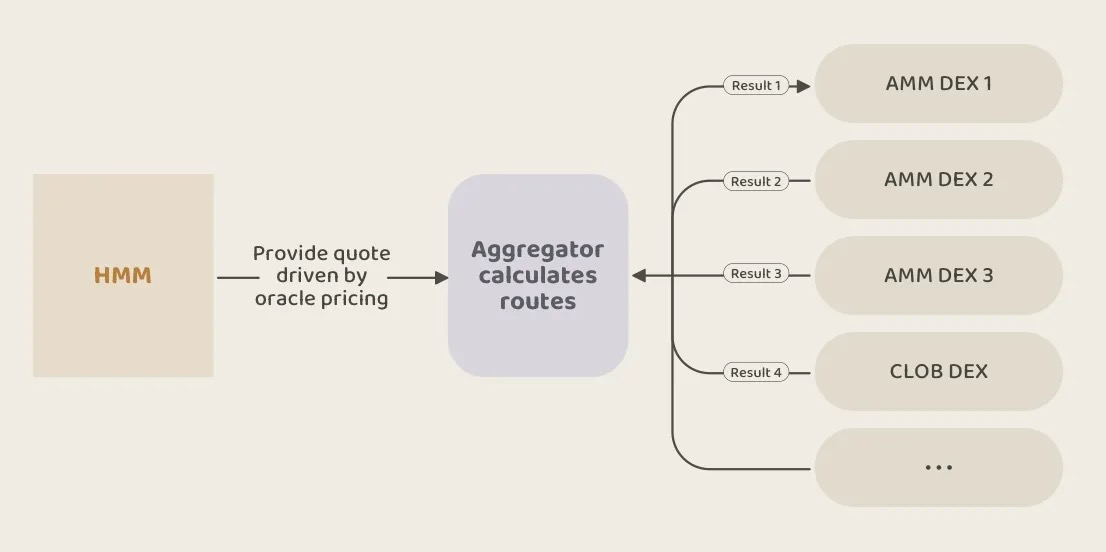

4.1 Haedal Market Maker (HMM) : Algorithme de market-making basé sur oracle

Dans un article précédent, nous avons présenté Haedal Market Maker (HMM). Son idée centrale est que la fixation des prix des actifs dominants (Top 200 par capitalisation) reste principalement pilotée par les exchanges centralisés (CEX), tandis que les prix des pools sur les DEX sont souvent en retard par rapport aux prix du marché. En intégrant un oracle fournissant un prix équitable calculé à partir de plusieurs sources de données, nous pouvons obtenir un avantage concurrentiel dans nos cotations pendant les processus d’agrégation et de routage.

Sur cette base, nous avons développé HMM, un algorithme de market-making basé sur oracle, intégré directement aux agrégateurs. HMM dispose de trois fonctionnalités principales :

-

Liquidité concentrée basée sur les prix de l’oracle : Contrairement aux DEX dont les prix dépendent de l’état du pool, les prix de HMM sont toujours alignés sur les données de l’oracle. Celui-ci met à jour les prix fréquemment (toutes les 0,25 seconde), garantissant que la liquidité dans l’agrégateur reste constamment synchronisée avec le « prix équitable du marché ».

-

Recalibrage automatique et market-making : La liquidité de HMM se recalcule automatiquement selon l’état des actifs, capturant la volatilité du marché. Grâce à la stratégie du « acheter bas, vendre haut », les pertes impermanentes (impermanent loss) peuvent potentiellement être transformées en « gains impermanents » (impermanent profit).

-

Anti-MEV : HMM est naturellement résistant aux attaques MEV (Maximum Extractable Value), garantissant que les profits des transactions ne soient pas érodés par des manipulations telles que le front-running ou les attaques « sandwich ».

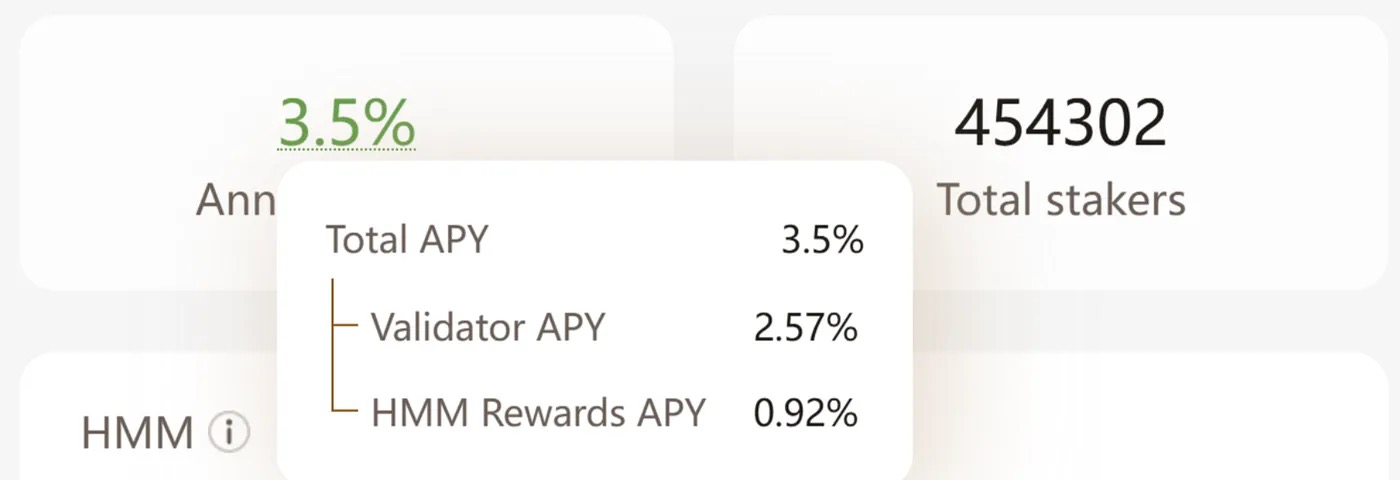

Après deux mois de version bêta, HMM a capturé environ 10 à 15 % du volume total des transactions DEX, avec un TVL total d’environ 850 000 dollars. Cette performance a significativement accru l’APR de haSUI, qui est désormais stable à 3,5 %, largement supérieur aux autres LST de l’écosystème Sui. À noter que HMM a contribué à hauteur de 0,92 % à cette hausse de l’APR de haSUI.

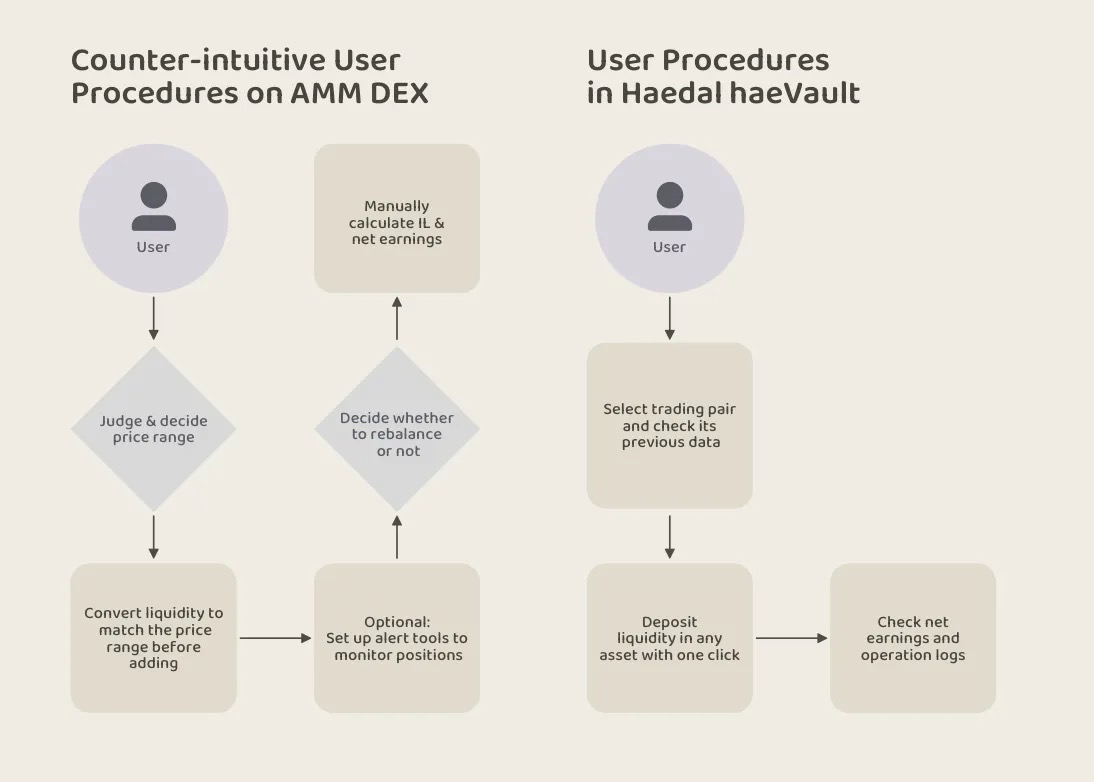

4.2 haeVault : Permettre aux utilisateurs ordinaires de participer à l’offre de liquidité comme des market-makers CEX

Un problème majeur des produits DEX actuels est l’entrée trop élevée pour les utilisateurs ordinaires souhaitant devenir fournisseurs de liquidité (LP). Dans les algorithmes CLAMM dominants (actuellement les plus utilisés sur Sui), si un utilisateur souhaite apporter de la liquidité au pool SUI-USDC, il doit gérer des tâches complexes :

-

Définir un intervalle de prix : L’utilisateur doit faire un jugement subjectif sur la fourchette de prix.

-

Ajuster la liquidité : Modifier dynamiquement la liquidité selon l’intervalle de prix défini.

-

Surveiller l’état de la position : Suivre en continu si sa liquidité sort de la fourchette définie.

-

Décider du recalibrage : Juger s’il faut ou non rebalancer sa position.

Pour la plupart des utilisateurs, ce processus complexe est peu naturel et inefficace, ce qui élève fortement la barrière d’entrée. En raison des craintes liées aux pertes impermanentes (impermanent loss) et aux mauvaises décisions, la majorité des utilisateurs hésitent à engager de gros montants sur les DEX pour générer des rendements élevés, ou choisissent des intervalles extrêmement conservateurs, ce qui limite fortement leurs gains. À titre d'exemple, le pool SUI-USDC sur Sui affiche un APR moyen d’environ 150 %, tandis que les LP sur intervalle complet ou ultra-large obtiennent souvent seulement 10 à 20 %. Certains utilisateurs, cherchant à éviter tout risque de perte impermanente, préfèrent même des options comme le prêt ou la mise en gage, dont les APR se situent généralement autour de chiffres à un seul chiffre.

Alors, qui profite de ces rendements élevés sur les marchés DEX ? La réponse est les LP professionnels. En imitant les stratégies de market-making des CEX, ces LP professionnels fournissent souvent de la liquidité sur des intervalles extrêmement étroits, et utilisent des robots de surveillance et des programmes automatisés pour rebalancer et couvrir leurs positions. Depuis longtemps, ils accumulent des rendements élevés inaccessibles à la majorité des utilisateurs.

Existe-t-il une méthode permettant aux utilisateurs ordinaires de participer facilement à l’offre de liquidité, tout en bénéficiant de stratégies similaires à celles des market-makers professionnels ? C’est précisément la mission de haeVault.

haeVault construit une couche automatisée de gestion de liquidité au-dessus des DEX AMM. Il ajuste automatiquement la liquidité en fonction des fluctuations des prix des jetons et rebalance les positions selon des indicateurs clés. haeVault simule les stratégies professionnelles des market-makers CEX, mais conçues spécialement pour les utilisateurs LP sur DEX. Tandis que les market-makers CEX gagnent en « achetant bas et vendant haut », haeVault génère continuellement des revenus grâce aux frais de transaction via sa liquidité active sur les DEX.

Fonctionnalités clés de haeVault :

-

Simplicité d’utilisation : L'utilisateur n’a qu’à déposer un actif quelconque en un clic pour participer.

-

Transparence : L’utilisateur peut clairement visualiser son profit/perte (PnL).

-

Gestion entièrement automatisée : Hormis les dépôts et retraits, aucune autre action n’est requise de la part de l’utilisateur.

-

Haut rendement : Grâce à des stratégies professionnelles, les utilisateurs obtiendront des rendements plus compétitifs que les autres LP.

Contrairement à HMM, haeVault sera directement accessible à tous les utilisateurs, sa conception étant naturellement adaptée pour attirer de gros volumes de capital. Une fois que haeVault aura accumulé un TVL suffisant, il pourrait capter une part importante des frais de transaction des actifs principaux sur les DEX.

Actuellement, nous prévoyons de lancer la version Alpha de haeVault dans quelques semaines. Restez à l’écoute.

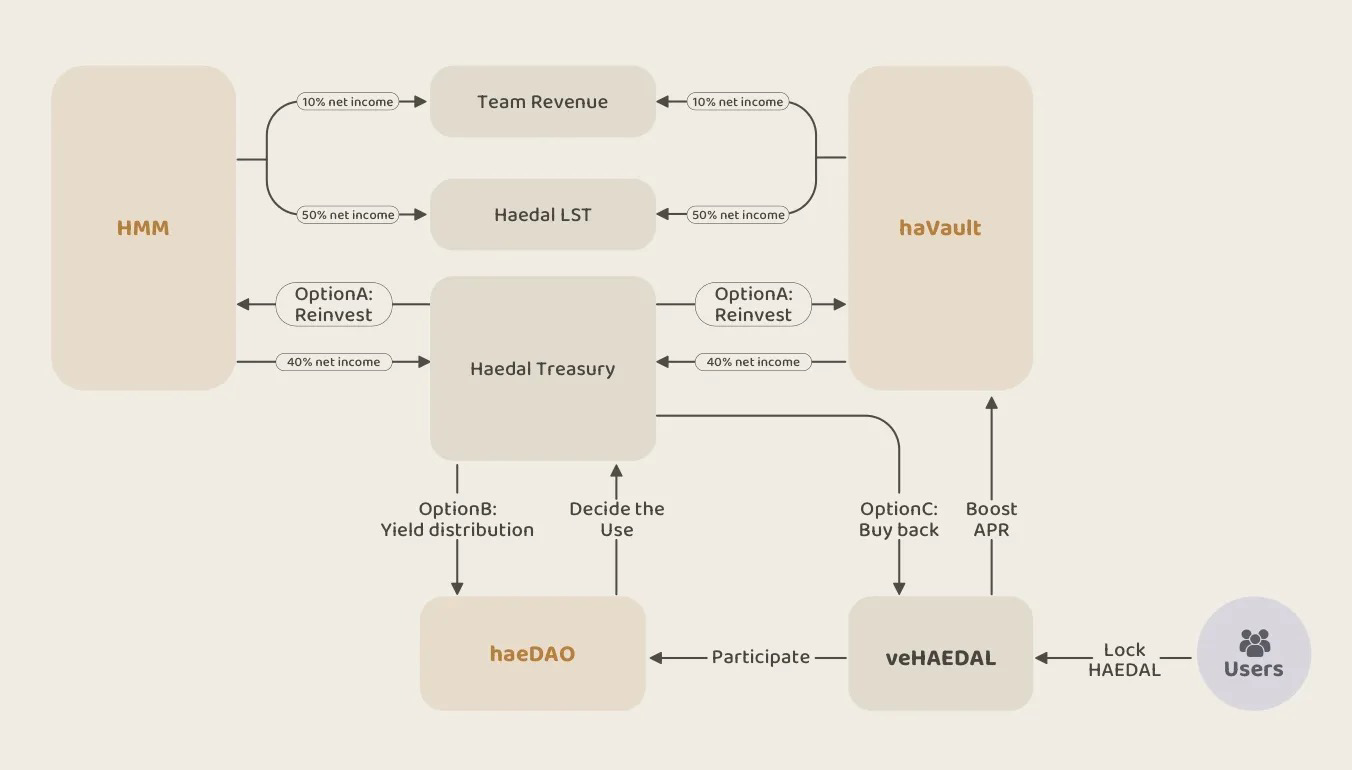

4.3 haeDAO : Liquidité contrôlée par la communauté et le protocole

HMM et haeVault seront profondément intégrés aux systèmes existants d’agrégateurs et de DEX, offrant une meilleure profondeur de liquidité et réduisant le slippage sur les transactions Sui. Avec la croissance continue de leur TVL, nous sommes confiants que Haedal captera une large part des frais de transaction générés dans l’écosystème Sui.

Mécanisme de distribution des profits :

-

50 % : Réinvesti pour augmenter l’APR des LST Haedal.

-

10 % : Alloué à l’équipe, afin d’assurer le développement durable du protocole.

-

40 % : Versé dans la trésorerie de Haedal, servant de liquidité propre au protocole (POL).

Au départ, les fonds de la trésorerie seront réinvestis dans les produits Haedal pour élargir la liquidité. À mesure que les produits mûriront, nous introduirons haeDAO pour gérer cette trésorerie, renforçant ainsi le jeton et la communauté Haedal.

Le jeton Haedal (HAEDAL) pourra être verrouillé pour devenir veHAEDAL (nom provisoire), permettant d’obtenir tous les droits au sein de haeDAO. Ces droits incluent :

- Gestion de la trésorerie Haedal : Décider de la répartition des actifs de la trésorerie, allouer la liquidité entre modules ou protocoles, définir les modalités de distribution des récompenses, etc.

- Amplification des rendements dans haeVault : Augmenter le poids des utilisateurs dans haeVault pour bénéficier d’un APR plus élevé.

- Propositions et votes : Certaines décisions importantes du protocole seront prises par vote DAO, telles que les orientations stratégiques clés ou l’utilisation de la trésorerie.

Nous prévoyons de lancer haeDAO au deuxième trimestre, ce qui constituera la dernière pièce manquante du puzzle Hae3. Hae3 offrira aux LST Haedal un ensemble parfait de produits complémentaires, comprenant deux puissants outils de rendement, une trésorerie en croissance continue et une communauté DAO mature. Nous sommes convaincus que l’économie Hae3 générera une trésorerie durable et en expansion, permettant à l’écosystème Haedal de connaître une croissance à long terme dans le contexte de l’expansion rapide de l’écosystème Sui.

5. Quelques mots supplémentaires

Haedal va bientôt supporter le LST de Walrus (soit haWAL), dont le lancement interviendra après l’événement de génération du jeton (TGE) de Walrus. Le développement du contrat intelligent est terminé, et un audit tiers est actuellement en cours. haWAL sera également intégré au système d’empowerment Hae3, offrant aux utilisateurs des opportunités lucratives de mise en gage et de rendement.

Tout comme nous croyons en Sui, nous croyons également que Walrus deviendra un acteur majeur du Web3, redéfinissant le stockage décentralisé et devenant une infrastructure clé pour la prochaine génération de dApps. Haedal est prêt à coopérer avec Walrus pour créer une relation gagnant-gagnant.

6. Dernières réflexions

Un APR actuel de 3,5 % pour haSUI n’est qu’un point de départ pour Haedal. Comme le dit Jito sur sa page de mise en gage : « Augmentez vos rendements jusqu’à 15 % en stakant ». Nous avons une grande admiration pour des pionniers comme Jito. Haedal portera cette vision dans l’écosystème Sui, et ira encore plus loin. Rejoignez-nous, faisons Haedal !

Suivez nos réseaux sociaux pour rester informé 🌍

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News