Répertorier les trois grandes tendances du secteur LSD : la décentralisation, le renforcement de la DeFi et l'interchaîne complète

TechFlow SélectionTechFlow Sélection

Répertorier les trois grandes tendances du secteur LSD : la décentralisation, le renforcement de la DeFi et l'interchaîne complète

Quelles sont les nouvelles tendances et innovations dans le domaine des LSD ? Vers où se dirige la voie des LSD ?

Six mois se sont écoulés depuis la mise à niveau de Shanghai, et la guerre des LSD continue de s'intensifier. En raison de leur capitalisation boursière atteignant des centaines de milliards, les LSD restent un domaine fortement concurrentiel. D'anciens acteurs comme Lido et Rocket Pool s'affrontent sans relâche, tandis que de nouveaux venus tels que Puffer et Stader entrent sur le terrain. Quelles sont les nouvelles tendances et innovations dans l'écosystème LSD ? Vers où se dirige ce secteur ? Quels projets tireront leur épingle du jeu face à la concurrence ? Et quelle sera la configuration finale du marché des LSD ?

Décentralisation : une norme politiquement correcte

En juillet dernier, Lido a critiqué violemment Rocket Pool, affirmant que ses contrats comportaient un droit « sudo », permettant à l’équipe de modifier arbitrairement les paramètres clés, accusant ainsi Rocket Pool de manquer de décentralisation. Peu de temps après, en août, Rocket Pool s'est allié avec cinq autres protocoles LSD d’Ethereum, dont StakeWise, pour lancer une initiative visant à limiter la part de chacun à moins de 22 % du total misé, sous prétexte de préserver la décentralisation d’Ethereum. Cette initiative visait directement Lido, seul acteur dépassant cette limite de 22 %.

Lido n’a pas répondu officiellement, mais ses partisans au sein de la communauté ont rétorqué que Lido ne devait pas être perçu comme une entité unique, mais plutôt comme une couche de coordination.

La décentralisation reste l’un des arguments principaux de tous les protocoles DeFi, y compris les LSD. Dans l’univers de la cryptographie, la « décentralisation » est une norme politiquement correcte : celui qui peut prouver qu’il est plus décentralisé que son concurrent obtient automatiquement une légitimité morale supérieure. Ce climat pousse effectivement les protocoles à faire des efforts accrus vers davantage de décentralisation.

En réalité, Rocket Pool a été le premier protocole à implémenter un mécanisme sans autorisation au niveau des nœuds, tandis que Lido a introduit dans sa version V2 un mécanisme de routeur de staking (Staking Router) et un système de vote à deux niveaux. Les deux ont réalisé des progrès significatifs en matière de décentralisation et continuent leurs efforts.

La décentralisation d’un protocole LSD s’articule autour de quatre niveaux :

-

Premièrement, la décentralisation au niveau du nœud lui-même, liée à des technologies telles que DVT/SSV, qui permettent à plusieurs personnes de contrôler un même nœud ;

-

Deuxièmement, la décentralisation au niveau du choix des nœuds par le protocole : le protocole autorise-t-il librement l’entrée des nœuds ? Combien de nœuds couvre-t-il ? Quelle est leur répartition géographique ?

-

Troisièmement, la décentralisation de la gouvernance du protocole : qui décide des modifications ou mises à jour ? Qui choisit les nœuds ? Les développeurs disposent-ils de droits spéciaux ou super administrateur ?

-

Quatrièmement, la diversification des protocoles LSD eux-mêmes. Pour une blockchain donnée, il n’est pas souhaitable que la majorité des jetons soient misés via un seul protocole. Il serait donc erroné de considérer Lido uniquement comme une simple couche de coordination.

Dans la lutte entre Lido et Rocket Pool, l’auteur ne prend parti pour aucun camp, mais estime que cette compétition mutuelle et cette surveillance croisée poussent en réalité l’ensemble du secteur vers une plus grande décentralisation. Chacun des quatre niveaux mentionnés apporte des bénéfices concrets.

Renforcement DeFi : objectif rendement maximal

Le rendement de base associé aux actifs LSD dépend des récompenses de mise définies par la couche fondamentale de la blockchain, ainsi que du mode de répartition défini par le protocole LSD (entre validateurs, protocole et utilisateurs). Sur ce point, la plupart des protocoles LSD sont assez similaires. Certains adoptent diverses formes de subventions (comme Frax Finance) pour augmenter temporairement ce rendement de base, mais ces mesures ne sont pas durables. Du point de vue de l’utilisateur, ce qui importe davantage que le rendement de base, c’est le « rendement cumulé ». Ce terme désigne le gain supplémentaire obtenu, tout en maîtrisant le risque, grâce à certaines stratégies combinées dans l’écosystème DeFi.

Actuellement, la stratégie la plus courante consiste à recourir à des prêts répétés. Par exemple, un utilisateur met en jeu ETH sur Lido pour obtenir stETH, utilise ensuite stETH comme collatéral sur Aave ou Compound pour emprunter ETH, puis remet cet ETH en jeu sur Lido. Ce processus peut être répété plusieurs fois jusqu’à ce que le taux d’intérêt payé égalise le rendement du LSD. Grâce à ce levier, le rendement cumulé peut largement dépasser le rendement de base. En réalité, il s’agit d’une forme d’arbitrage de taux d’intérêt, aussi appelée « Leveraging ». Le principal risque de cette approche est que plus le nombre de cycles augmente, plus le risque de liquidation s’accroît.

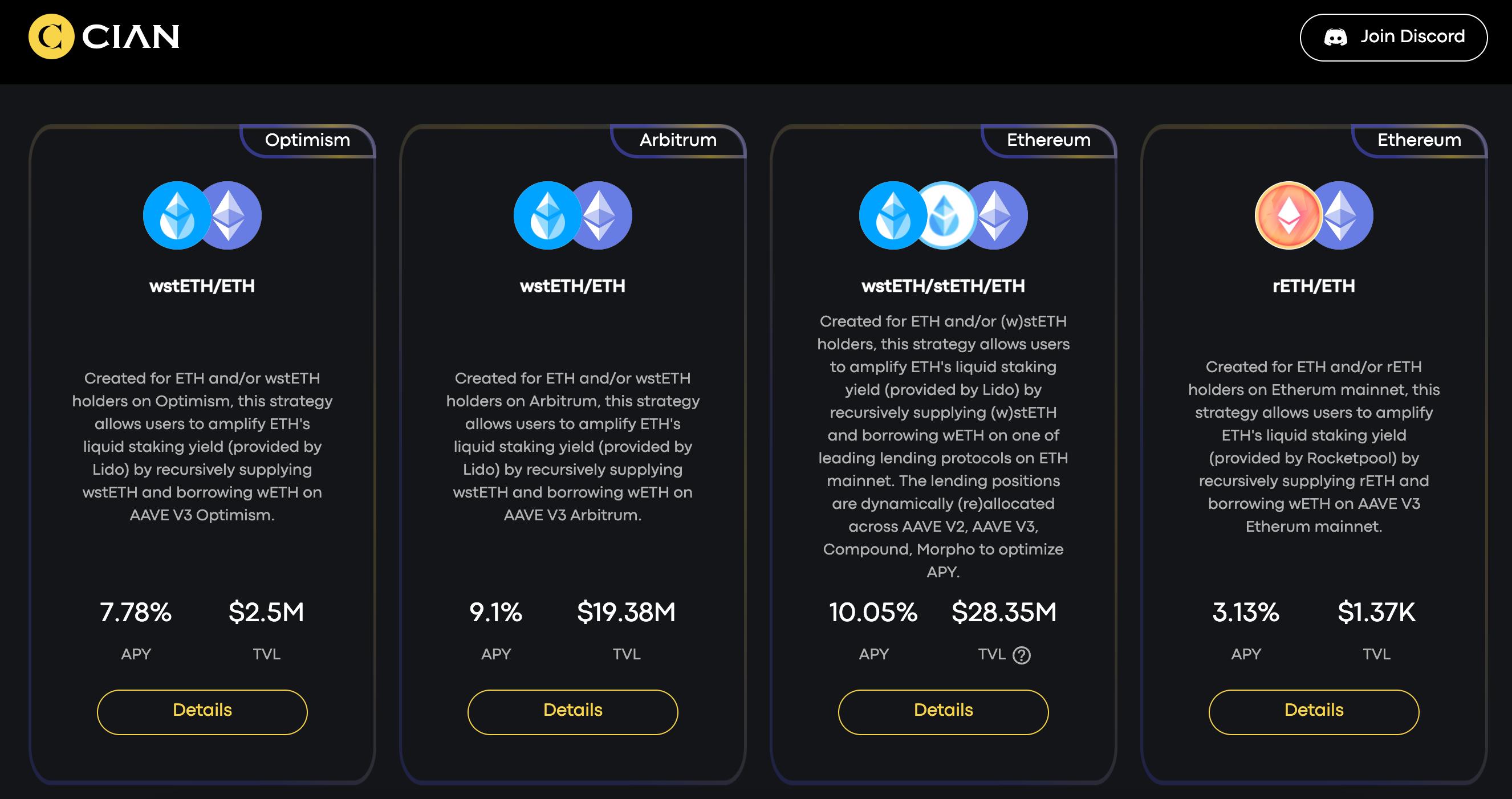

Certains protocoles proposent désormais des outils de gestion automatisée des stratégies de rendement maximal pour les détenteurs d’actifs LSD, y compris la gestion du taux de levier (c’est-à-dire le nombre de cycles). Ainsi, les détenteurs n’ont plus besoin d’effectuer manuellement les opérations de mise en jeu répétée, mais peuvent utiliser ces protocoles pour réaliser la stratégie en un seul clic. Parmi les solutions représentatives figurent DeFiSaver, Cian et Flashstake, qui offrent des stratégies variées de renforcement DeFi ainsi que des outils de gestion du levier.

Outre les prêts cycliques, les utilisateurs peuvent également utiliser leurs actifs LSD dans d’autres activités génératrices de revenus, par exemple en fournissant de la liquidité sur des DEX, ou en les plaçant dans des protocoles d’indices ou agrégateurs de rendements. Pour approfondir ce sujet, on peut consulter l'article suivant : Les LSD cachent sept couches de rendement : la guerre des APR mène à une multiplication par 10 du TVL.

Ces protocoles construits autour des actifs LSD sont parfois appelés protocoles LSDFi. À l’avenir, les protocoles LSDFi et LSD seront de plus en plus intégrés. Certains protocoles LSD lanceront leurs propres fonctionnalités LSDFi ou intégreront d'autres protocoles LSDFi afin d’offrir directement à leurs utilisateurs des stratégies combinées de rendement. Inversement, les protocoles LSDFi intégreront eux aussi les protocoles LSD pour permettre aux utilisateurs de lancer facilement, en un seul clic, des stratégies rentables à partir d’actifs de base comme ETH.

Pour les protocoles LSD, la guerre ne doit pas se limiter à une simple course aux APR (taux annuel brut) au niveau du rendement de base. Ils doivent plutôt s’efforcer de faire intégrer leurs actifs LSD dans un maximum de protocoles LSDFi, afin de permettre des rendements cumulés supérieurs et ainsi répondre aux attentes des Yield Maximizers.

Multi-chaînes : de la simple extension multi-chaîne à une architecture universelle

Lorsqu’on parle de LSD, on pense souvent par défaut aux LSD d’Ethereum, car Ethereum possède une capitalisation très élevée et c’est précisément sa transition vers le Proof-of-Stake qui a déclenché l’essor des LSD. Pourtant, le concept des LSD n’est pas nouveau. Bien avant Ethereum, les blockchains ayant adopté tôt le consensus PoS avaient déjà leurs propres produits dérivés de staking, bien qu’on les appelaient alors « produits dérivés de staking ».

En réalité, les protocoles LSD les plus anciens soutiennent aujourd’hui plusieurs chaînes, et même les nouveaux entrants étendent progressivement leur présence multi-chaîne pour conquérir davantage de territoires.

Aujourd’hui, Lido prend en charge non seulement Ethereum, mais aussi Solana et Polygon, permettant aux utilisateurs de frapper stSOL sur Solana ou stMATIC sur Polygon. Stader supporte 7 chaînes : Ethereum, Polygon, Hedera, BNB Chain, Fantom, Near et Terra 2.0. Ankr soutient également 7 chaînes : Ethereum, Polygon, BNB Chain, Fantom, Avalanche, Polkadot et Gnosis Chain. StaFi, issu de l’écosystème Cosmos, prend en charge 9 chaînes : Ethereum, Polygon, BNB Chain, Solana, Atom, HUAHUA, IRIS, Polkadot et Kusama. Bifrost, né dans l’écosystème Polkadot, soutient 6 chaînes : Ethereum, Polkadot, Kusama, Filecoin, Moonbeam et Moonriver.

La stratégie multi-chaînes de Bifrost est particulière et diffère nettement des autres protocoles LSD. Contrairement à ces derniers qui dupliquent leur protocole sur chaque chaîne, Bifrost adopte une architecture complètement nouvelle.

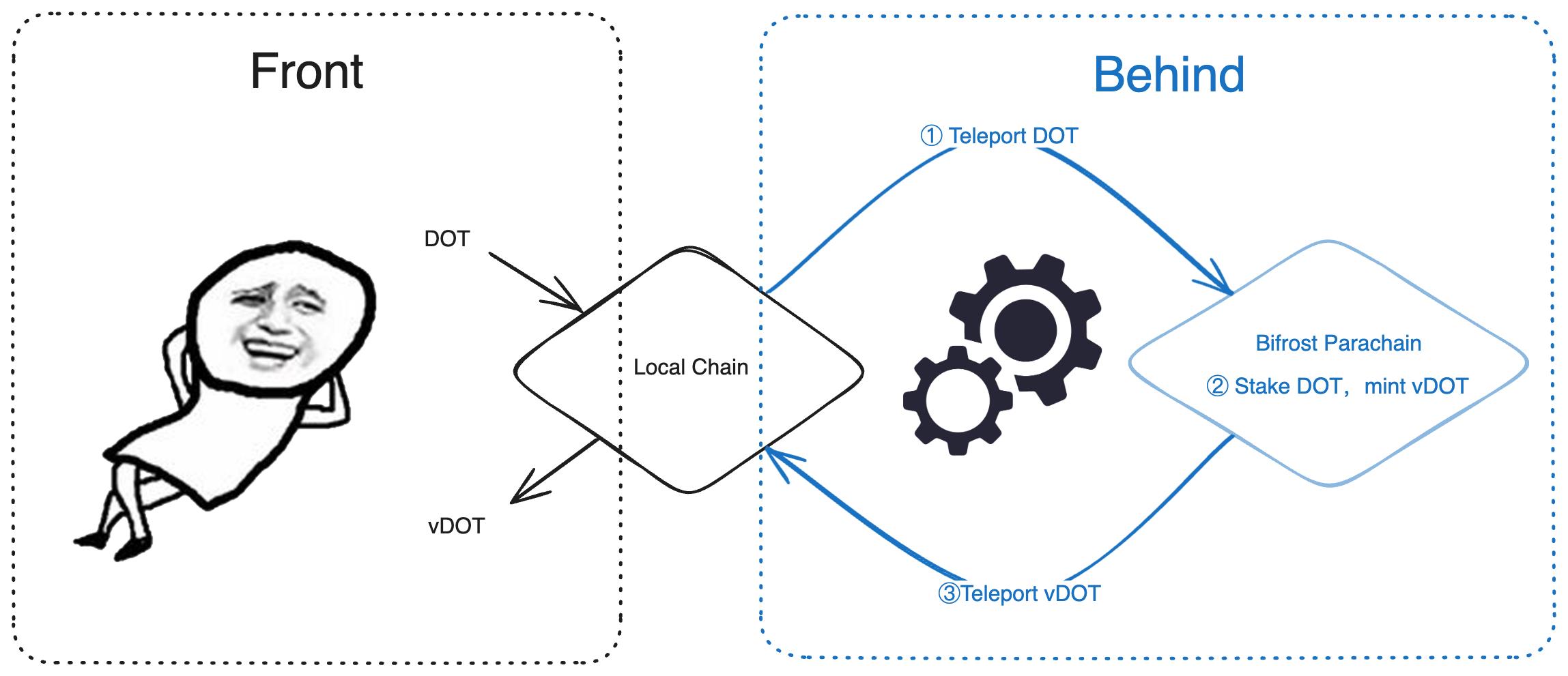

Bifrost dispose de sa propre chaîne, appelée Bifrost Parachain, une chaîne parallèle de Polkadot. Le protocole principal est uniquement déployé sur cette Parachain, tandis que sur les autres chaînes, Bifrost installe un module léger permettant un accès distant. Les LSD créés par Bifrost sont appelés vToken. Lorsqu’un utilisateur souhaite frapper un vToken sur une autre chaîne, le module distant permet d’accéder au protocole principal sur Bifrost Parachain, qui crée alors le vToken, puis le renvoie via une opération de pont transversal vers la chaîne d’origine.

L’utilisateur perçoit l’opération comme locale, alors qu’en arrière-plan, deux transferts inter-chaînes ont lieu. Selon l’article de Bifrost intitulé Analyse d’un nouveau paradigme d’applications universelles : cas de Bifrost, cette conception repose sur deux facteurs principaux :

-

L’état global de tous les vTokens frappés sur toutes les chaînes est conservé sur Bifrost Parachain, et non fragmenté sur chaque chaîne. Cette centralisation des données améliore grandement l’intégrabilité inter-chaînes. N’importe quel dApp sur une chaîne peut intégrer tous les vTokens en se connectant simplement au module distant correspondant, sans avoir à intégrer individuellement chaque version par chaîne. Un utilisateur peut ainsi frapper n’importe quel vToken depuis n’importe quelle chaîne, par exemple frapper vDOT sur Ethereum.

-

Toute la liquidité des vTokens est concentrée sur Bifrost Parachain. Ainsi, Bifrost n’a pas besoin de créer séparément de la liquidité sur chaque chaîne. Lorsqu’un utilisateur d’une autre chaîne souhaite échanger un vToken, l’opération s’effectue via un accès distant au pool de liquidité sur Bifrost Parachain. Cela évite la fragmentation de la liquidité et garantit une profondeur suffisante. Si un dApp de prêt emprunte intégré aux vTokens, il peut aussi accéder à distance au pool de liquidité centralisé pour les opérations de liquidation, limitant ainsi les pertes dues à une faible liquidité.

Bifrost qualifie cette architecture de « Full Chain Architecture » (architecture universelle). Dans ce modèle, l’application n’est déployée que sur une seule chaîne, sans duplication multi-chaînes. Les utilisateurs et applications des autres chaînes y accèdent à distance, tout en bénéficiant d’une expérience similaire à celle d’une application locale. Bifrost estime que cette architecture offre une meilleure composable inter-chaînes et un avantage clair en termes de concentration de la liquidité.

L’auteur considère que l’« architecture universelle » de Bifrost représente incontestablement la bonne direction pour les applications multi-chaînes, et pourrait devenir un modèle plus généralisé à l’avenir. Elle incarne une nouvelle manière de concevoir les applications : considérer l’interopérabilité inter-chaînes comme une condition initiale, et concevoir la dApp comme un tout intégré, plutôt que de simplement copier une application mono-chaîne sur plusieurs chaînes.

Grâce à sa forte composable inter-chaînes, Bifrost peut appliquer aux vTokens des stratégies DeFi plus complexes, s’étendant sur plusieurs chaînes. À ce stade, le lecteur ne sent-il pas poindre une odeur d’« Intent-Centric » ?

Toutefois, cette architecture exige des infrastructures de pont inter-chaînes performantes et sécurisées, capables de supporter des opérations fréquentes et rapides.

Conclusion

Sous l’influence culturelle de la crypto-monnaie axée sur la « décentralisation », les protocoles LSD continueront d’évoluer dans cette direction pour renforcer leur légitimité narrative et leur image ;

Les utilisateurs n’utilisent plus les protocoles LSD uniquement pour percevoir des récompenses de staking basiques, mais cherchent activement à maximiser leurs rendements via des stratégies DeFi combinées comme les prêts cycliques. La compétition entre protocoles LSD se déplace donc vers la composable et le rendement cumulé ;

Pour élargir leur portée, les protocoles LSD optent généralement pour un déploiement multi-chaînes, mais des modèles comme l’« architecture universelle » permettent une approche alternative : un déploiement unique avec un accès multiple. Ce modèle présente de meilleurs niveaux de composable inter-chaînes et concentre la liquidité, symbolisant ainsi le futur paradigme des applications multi-chaînes.

La compétition et l’innovation dans le domaine des LSD restent intenses. Même si les cinq principaux protocoles LSD détiennent plus de 80 % du marché, et que Lido seul occupe plus de 70 % du segment ETH LSD, cette position semble solide, mais pas invincible. Comme le dit le proverbe, « le vent commence par le frémissement d’une feuille ». La foi des utilisateurs en la décentralisation, leur recherche du rendement cumulé, et leur attente d’une expérience multi-chaînes fluide et unifiée finiront par redessiner entièrement le paysage des LSD.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News