SturdyFinance : Rendements stables durables, emprunts à taux d'intérêt nul et risques protocolaires

TechFlow SélectionTechFlow Sélection

SturdyFinance : Rendements stables durables, emprunts à taux d'intérêt nul et risques protocolaires

Bien que la liquidité du domaine DeFi continue de s'épuiser, SturdyFinance continue de nous offrir des rendements durables sur les stablecoins ou des prêts sans intérêt.

Par 0xbread, TechFlow

Bien que la liquidité dans le domaine DeFi continue de s'épuiser, SturdyFinance parvient à offrir des rendements durables sur les stablecoins ou des prêts à taux d'intérêt nul.

Comment y parvient-il ?

En tant que prêteur, vous pouvez choisir sur la plateforme le jeton avec lequel vous souhaitez générer des revenus. Actuellement, SturdyFinance propose deux options aux prêteurs :

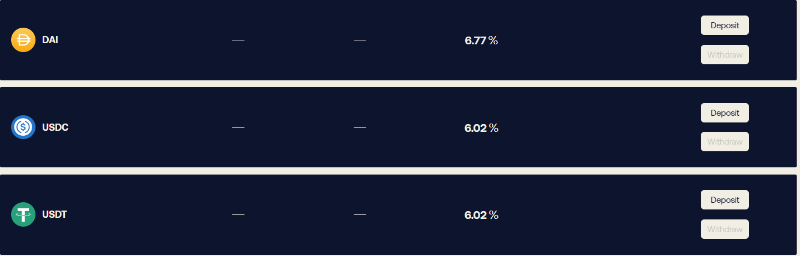

1. Déposer des stablecoins, notamment DAI, USDC ou USDT, pour obtenir environ 6 % de rendement annuel (APY).

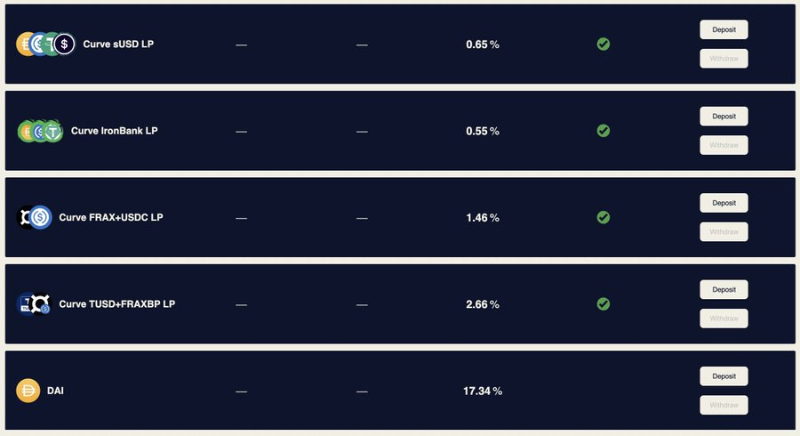

2. Déposer des jetons LP, tels que FRAX/USDC, pour obtenir environ 1 % d'APY. Vous pouvez alors utiliser ces jetons comme garantie pour emprunter à taux zéro des DAI, USDC ou USDT, puis choisir un pool de stablecoins afin de percevoir des rendements. Le LTV (Loan-to-Value) peut atteindre jusqu'à 90 %.

À première vue, SturdyFinance ne semble guère différent des autres protocoles de prêt disponibles sur le marché. Pourtant, en analysant plus en profondeur, on découvre que la stratégie de génération de rendements utilisée par SturdyFinance est radicalement différente de celle des autres protocoles de prêt.

Dans les protocoles de prêt actuels, les intérêts perçus par les prêteurs proviennent directement des emprunteurs. Ainsi, pour que les prêteurs gagnent davantage, les emprunteurs doivent payer des frais plus élevés.

Sturdy utilise un modèle différent, où les rendements proviennent de la garantie déposée par les emprunteurs. Lorsqu’un emprunteur fournit un jeton comme garantie, Sturdy l’utilise via des protocoles comme Yearn ou Lido pour le convertir en un jeton producteur d’intérêts (ibToken). Avec le temps, ces ibTokens génèrent des rendements, qui sont ensuite distribués proportionnellement aux prêteurs.

Examinons maintenant ce mécanisme à travers un exemple concret :

Un prêteur dépose 100 USDC pour générer des rendements. Un emprunteur met en garantie 0,05 stETH et emprunte les 100 USDC déposés par le prêteur. Le contrat intelligent de Sturdy réinvestit automatiquement cette garantie dans Lido afin de générer des rendements. Au fil du temps, les 0,05 stETH deviennent 0,06 stETH. Sturdy convertit alors le gain de 0,01 stETH en 40 USDC et augmente le solde du prêteur à 140 USDC.

-

Pour les prêteurs, contrairement aux autres protocoles de prêt, ces rendements sur stablecoins sont durables car ils proviennent de grands protocoles generateurs de rendements. La distribution de ces gains ne nuit pas au fonctionnement de Sturdy.

-

Pour les emprunteurs, les protocoles existants exigent généralement le paiement de taux d'intérêt variables, souvent élevés. Chez Sturdy, le taux d'intérêt est fixé à 0 %, sauf dans des cas atypiques où le taux d'utilisation des réserves dépasse 80 %. Selon les règles du protocole, chaque augmentation de 1 % au-delà de 80 % entraîne une hausse du taux d'intérêt de 3 %. Si le taux d'utilisation atteint 100 %, les emprunteurs devront payer un taux d'intérêt de 60 %.

Certains autres protocoles proposent également des prêts à faible taux, mais imposent généralement des frais d'ouverture ou de clôture de position. Sturdy, quant à lui, ne facture aucuns frais : les emprunteurs paient uniquement les frais de gaz. De nombreux protocoles émettent aussi leurs propres stablecoins, ce qui introduit un risque de décrochage du cours. En revanche, Sturdy utilise exclusivement des stablecoins éprouvés comme USDC, USDT ou DAI, éliminant ainsi ce risque de décrochage.

Par ailleurs, les prêteurs de stablecoins bénéficient d'une source supplémentaire de revenus.

Le protocole engage également les LP Curve déposés dans des protocoles tiers comme Convex. Sur les rendements générés, 75 % sont versés directement aux fournisseurs de liquidités LP Curve, tandis que les 25 % restants sont redistribués aux prêteurs de stablecoins.

Bien que les risques internes de Sturdy soient très faibles, il introduit un nouveau type de risque absent des protocoles de prêt traditionnels : le risque lié aux protocoles tiers. Si l'un de ces protocoles tiers venait à être piraté ou connaissait un dysfonctionnement, les emprunteurs pourraient perdre leur garantie.

Pour atténuer ce risque, Sturdy s'efforce de n'utiliser que des protocoles tiers suffisamment matures et solidement appuyés. Toutefois, ce type de risque ne peut jamais être totalement éliminé, particulièrement dans l'écosystème DeFi.

Quoi qu’il en soit, Sturdy a mis au point une idée innovante pour résoudre le problème des rendements durables sur stablecoins en période de marché baissier.

Tant que son exposition au risque reste bien maîtrisée, Sturdy mérite attention et participation.

Référence : https://twitter.com/ThorHartvigsen/status/1582691971407130624

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News