Aperçu en un article des nouveaux équilibres dans le domaine du prêt : quelles sont les évolutions parmi les projets anciens et nouveaux ?

TechFlow SélectionTechFlow Sélection

Aperçu en un article des nouveaux équilibres dans le domaine du prêt : quelles sont les évolutions parmi les projets anciens et nouveaux ?

Quel projet dirigera le prêt lors du prochain cycle ?

Rédaction : Mikey 0x

Traduction : TechFlow

Ces derniers mois, l'environnement du prêt DeFi a considérablement évolué, et je pense qu'il est essentiel de faire le point sur les nouveautés dans ce domaine. Voici donc un aperçu des nouveaux protocoles, des données statistiques et des projets qui pourraient dominer le prêt lors du prochain cycle.

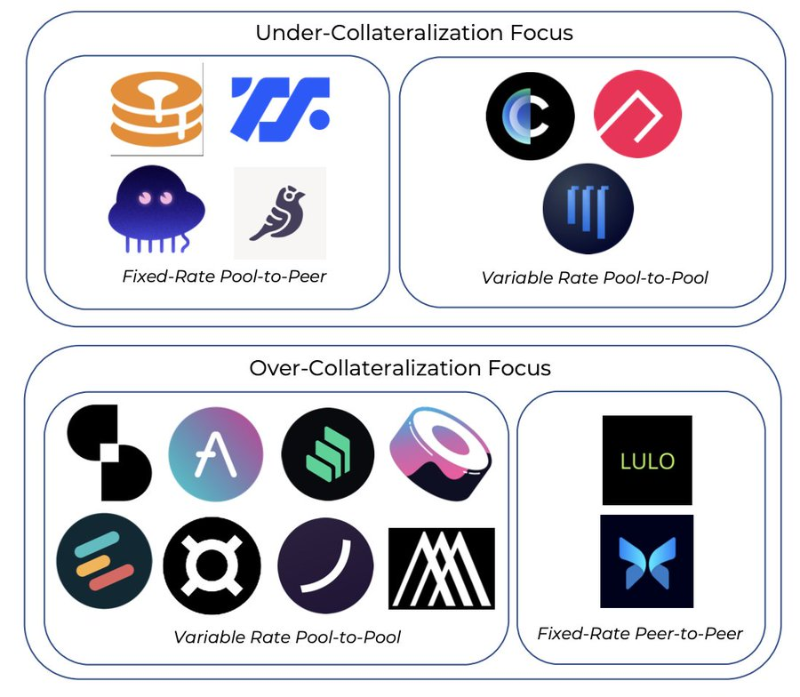

Nouveaux protocoles de prêt :

DammFinance et RibbonFinance sont des protocoles de prêt à taux flottant sans sur-collatéralisation. Ils fonctionnent selon un modèle similaire aux pools d'Aave, où dépôts et emprunts s'effectuent sans friction.

Actuellement, dAMM dessert 23 actifs, tandis que Ribbon s'apprête à lancer son service.

Lulo est un carnet d'ordres P2P on-chain offrant des prêts à taux fixe et durée déterminée. Très similaire à Morpho, Lulo réduit l'écart traditionnel entre prêteurs et emprunteurs dans les modèles basés sur des pools en appariant directement les contreparties.

ArcadiaFinance est un protocole de prêt permettant aux emprunteurs d'engager plusieurs types d'actifs (ERC-20 et NFT) en une seule fois dans un coffre-fort (vault). Ces coffres-forts étant des NFT, ils peuvent servir de base à des produits composites de deuxième couche, permettant aux prêteurs de choisir leur niveau de risque selon la qualité du coffre-fort.

Arcxmoney est un protocole de prêt qui valorise le comportement historique des emprunteurs sur la chaîne. Plus l'historique est bon (c’est-à-dire sans liquidation), plus le LTV maximal est élevé. À ce jour, certains emprunts atteignent même un LTV de 100 %. Les prêteurs fournissent des liquidités en fonction du risque de crédit de chaque emprunteur.

dAMM et Ribbon entrent en concurrence directe avec Maple et Atlendis dans le domaine du prêt institutionnel (sans sur-collatéralisation).

Arcadia, ArcX et Frax représentent des variantes des modèles existants que nous observons déjà dans ce secteur.

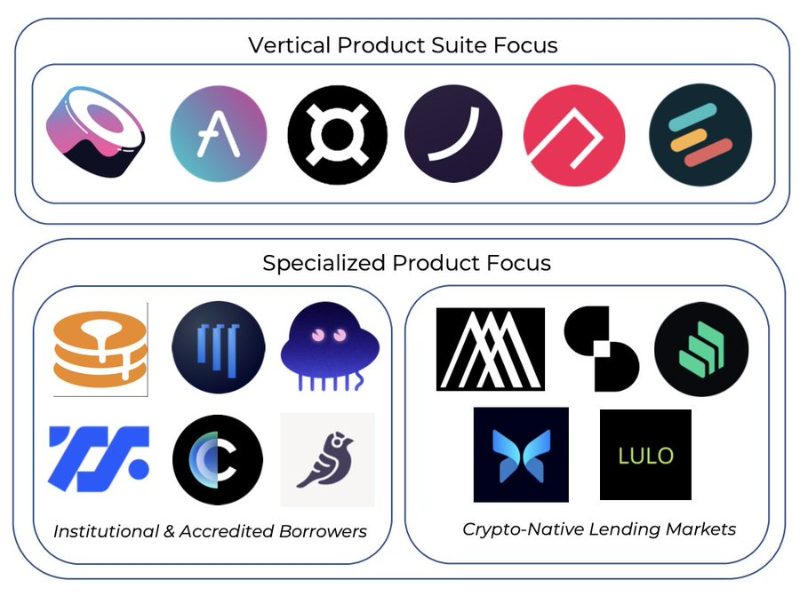

De nombreux protocoles poursuivent une spécialisation verticale de leurs produits afin d'élargir leur avantage concurrentiel et capturer davantage de valeur :

- Frax : stablecoin, AMO, AMM, mise en jeu liquide

- AAVE : stablecoin, prêt sans sur-collatéralisation, actifs réels (RWAs)

- ArcX : notation de crédit

- Ribbon : coffres-forts + prêt

Certains protocoles de prêt se concentrent davantage sur les besoins des actifs de longue traîne (long-tail assets). Dans le segment institutionnel, dAMM est actuellement le seul à proposer un grand nombre d’actifs de longue traîne. Eulerfinance autorise l'emprunt et le prêt de n'importe quel actif, dont certains peuvent être utilisés comme collatéraux.

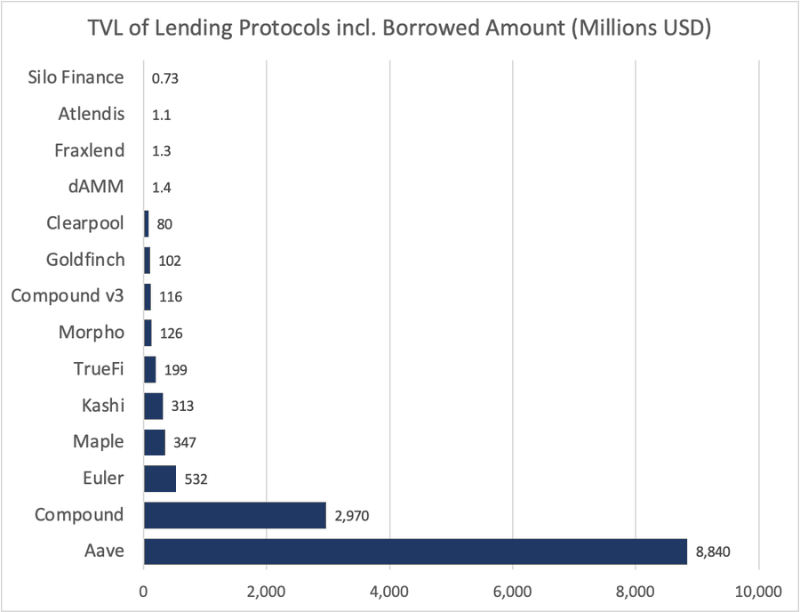

Jusqu'à présent, AAVE est clairement le grand gagnant, en partie grâce à ses déploiements agressifs sur plusieurs chaînes — 37 % de sa TVL totale se trouvant sur des L2 ou des EVM. Le passage de COMP v2 à v3 est lent, v2 restant solidement en deuxième position, tandis que Maple est le protocole de prêt sans sur-collatéralisation le plus populaire.

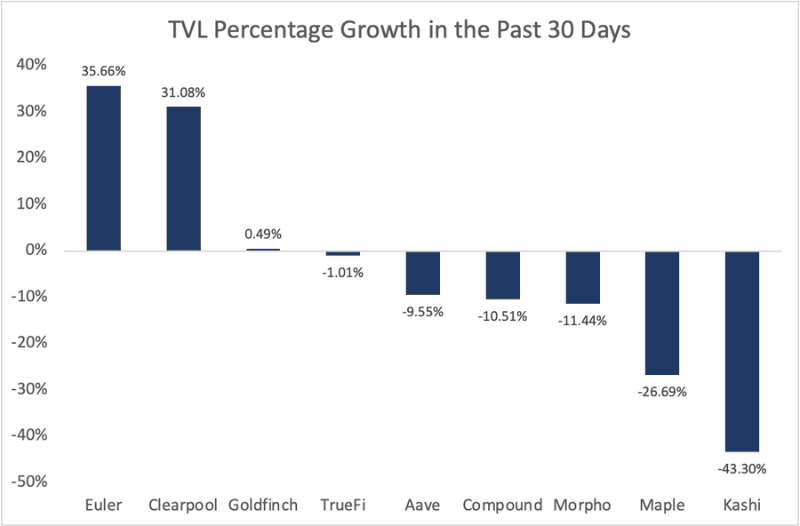

Au cours du dernier mois, Euler et Clearpool ont été les deux seuls plateformes semi-matures à connaître une forte croissance.

AAVE et Compound occupent une position intermédiaire, tandis que Kashi a subi la plus forte contraction.

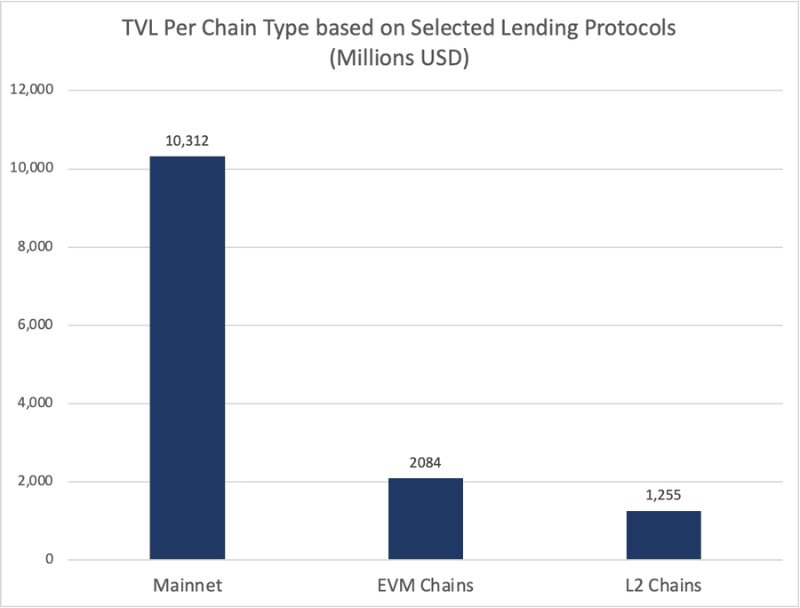

La majeure partie de la TVL liée au prêt reste concentrée sur le réseau principal (mainnet), mais les EVM et les L2 gagnent progressivement des parts de marché.

Durant le prochain cycle, l'augmentation du volume d'utilisation et du nombre de projets sur L2 stimulera la demande de levier, accélérant ainsi la liquidité globale.

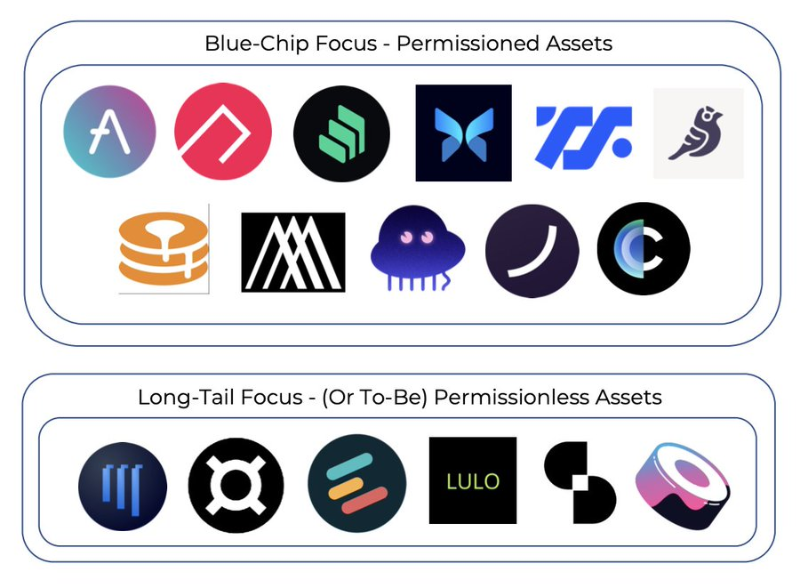

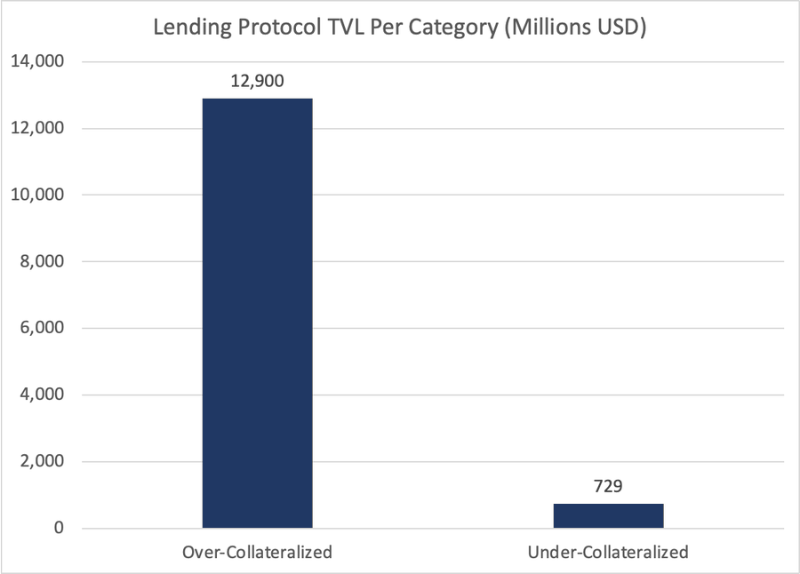

En termes de TVL par catégorie, le modèle de prêt sur-collatéralisé domine largement jusqu'à présent.

On s'attend à ce que cet écart se réduise fortement à mesure que les procédures KYC et les certifications basées sur la preuve ZK ouvriront de nouveaux cas d'usage, et que davantage de capitaux institutionnels rejoindront la chaîne.

Concernant le prêt sur actifs blue-chip versus actifs de longue traîne, les actifs blue-chip représentent actuellement presque toute la liquidité disponible.

Euler est le protocole le plus en vue axé sur les actifs de longue traîne, mais même là, la TVL associée à ces actifs reste inférieure à 5 %, principalement en raison du coût d'opportunité lié au staking des jetons.

Pourquoi déposer des jetons $GRT sur Euler si le staking (non liquide) permet de générer un rendement annuel bien supérieur (jusqu’à 10 à 30 fois plus élevé) ?

Cette situation devrait évoluer avec le temps, à mesure que Web3 et les protocoles DeFi développeront des dérivés de mise en gage plus liquides, permettant aux jetons de générer des rendements tout en étant utilisés comme garantie.

La spécialisation verticale est une tendance marquante dans tout l'écosystème DeFi. Le prêt n'est pas le seul domaine où la concentration des parts de marché augmente : Lido, Uniswap et MakerDAO détiennent déjà des positions dominantes dans leurs catégories respectives.

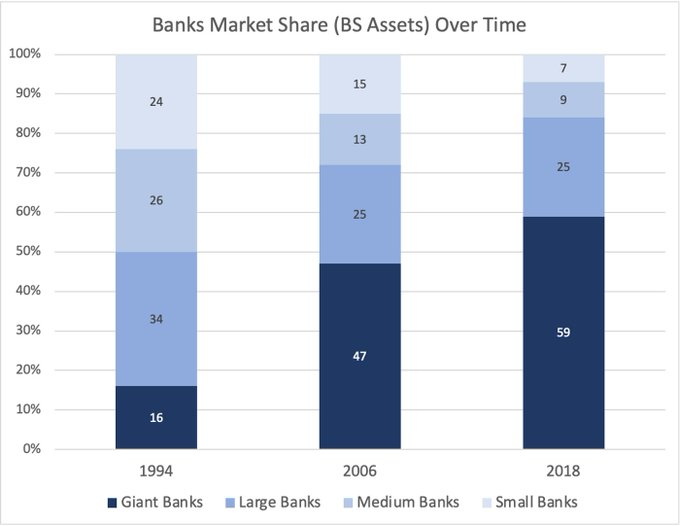

Avec le temps, nous pourrions assister à une concentration accrue du DeFi (et du prêt), similaire à la manière dont les grandes banques ont vu leur taille augmenter au cours des dernières décennies.

Trois raisons principales expliquent ce phénomène :de puissants effets de réseau, la verticalisation (transformer les produits en fonctions) et des barrières à l’entrée fondées sur la marque.

Nouvelles expériences en matière de prêt :

1) Prêt sans sur-collatéralisation basé sur des preuves zk issues de garanties hors chaîne (off-chain collateral), intégré à des processus KYC

2) Prêts utilisant des NFT basés sur le contexte social comme garantie

3) Prêts centrés sur les DAO

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News