OpenUSD vây hãm USDC, hào nước của Circle còn vững chắc không?

Tuyển chọn TechFlowTuyển chọn TechFlow

OpenUSD vây hãm USDC, hào nước của Circle còn vững chắc không?

Ai kiểm soát kênh phân phối, người đó kiểm soát tương lai.

Tác giả: Tanay Ved

Biên dịch: TechFlow

TechFlow Điểm nhấn:140 tổ chức chung tay ra mắt OpenUSD, chia lãi suất dự trữ cho các mạng lưới đối tác thay vì tự mình bỏ túi, giá cổ phiếu Circle giảm 17% chỉ trong một ngày. Nhưng dữ liệu trên chuỗi cho thấy USDC đã gắn bó sâu sắc với các kịch bản cốt lõi như Coinbase, Hyperliquid, giải quyết 79% trong tổng khối lượng chuyển khoản 38 nghìn tỷ đô la vào năm 2026. Bản chất của cuộc chiến này không phải là giành giật thị phần hiện có, mà là phân phối lại lợi nhuận dự trữ "thụ động" — ai kiểm soát kênh phân phối, người đó kiểm soát tương lai.

Điểm cốt lõi

OpenUSD thách thức mô hình phát hành truyền thống, phân phối lợi nhuận dự trữ cho hơn 140 mạng lưới đối tác, điều này nén biên lợi nhuận của Circle, chứ không trực tiếp giành lấy khối lượng lưu thông của USDC.

USDC là stablecoin có tỷ lệ vòng quay cao, giải quyết 79% trong tổng khối lượng chuyển khoản trên chuỗi khoảng 38 nghìn tỷ đô la vào năm 2026, neo thanh khoản vào các sàn giao dịch chính, thị trường cho vay DeFi và nền tảng hợp đồng vĩnh cửu.

Các mối quan hệ phân phối của Circle (như Coinbase, Hyperliquid) và định vị quy định đã củng cố hiệu ứng mạng lưới của USDC, biến nó thành kênh USD được ưu tiên cho nhiều kịch bản và trường hợp sử dụng.

Lời mở đầu

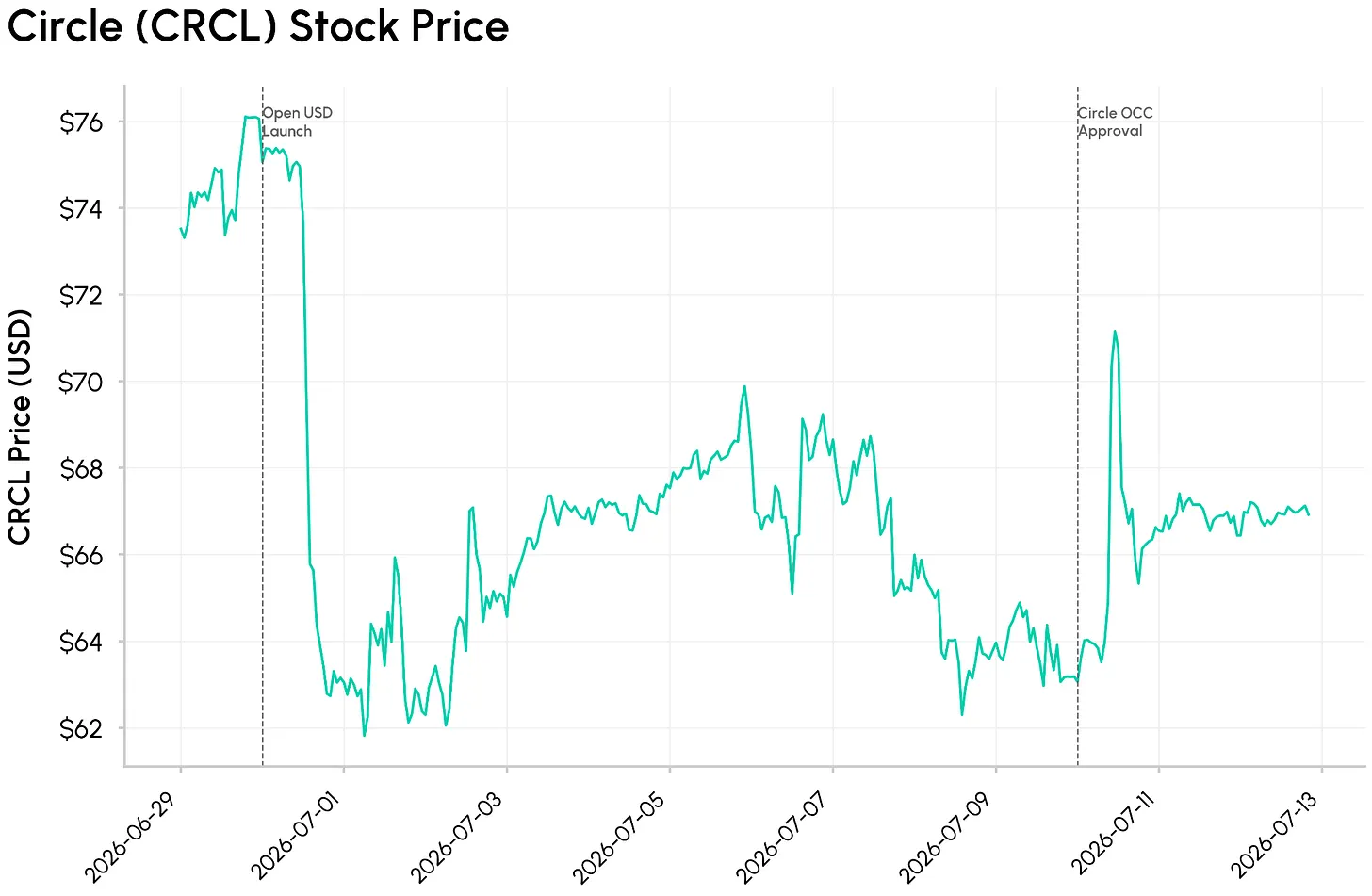

Ngày 30 tháng 6, liên minh Open Standard gồm 140 công ty thanh toán và ngân hàng như Stripe, BlackRock và Coinbase đã công bố ra mắt OpenUSD (OUSD), một stablecoin được hỗ trợ 1:1 bởi dự trữ USD. Đáng chú ý, OpenUSD phân phối hầu hết lãi suất dự trữ cho hơn 140 mạng lưới đối tác doanh nghiệp, thay vì thuộc về một nhà phát hành duy nhất như Tether hoặc Circle.

Tin tức khiến giá cổ phiếu Circle giảm mạnh, CRCL giảm 17% vào ngày 30 tháng 6. Đây không chỉ là việc phát hành stablecoin mới, OUSD đại diện cho thách thức trực tiếp đối với mô hình phát hành truyền thống — nơi lợi nhuận dự trữ chủ yếu thuộc về nhà phát hành stablecoin. OUSD có thực sự đe dọa đến biên lợi nhuận của Circle và các hiệu ứng mạng lưới ăn sâu đằng sau vị thế thống trị của USDC?

Trong kỳ State of the Network này, chúng tôi khám phá xem việc ra mắt OpenUSD có tạo ra mối đe dọa cấu trúc đối với mô hình kinh doanh của Circle và hiệu ứng mạng lưới USDC hay không, hay dữ liệu trên chuỗi kể một câu chuyện khác với phản ứng của thị trường chứng khoán.

Mô hình phát hành Stablecoin: Ai thu giữ float vốn?

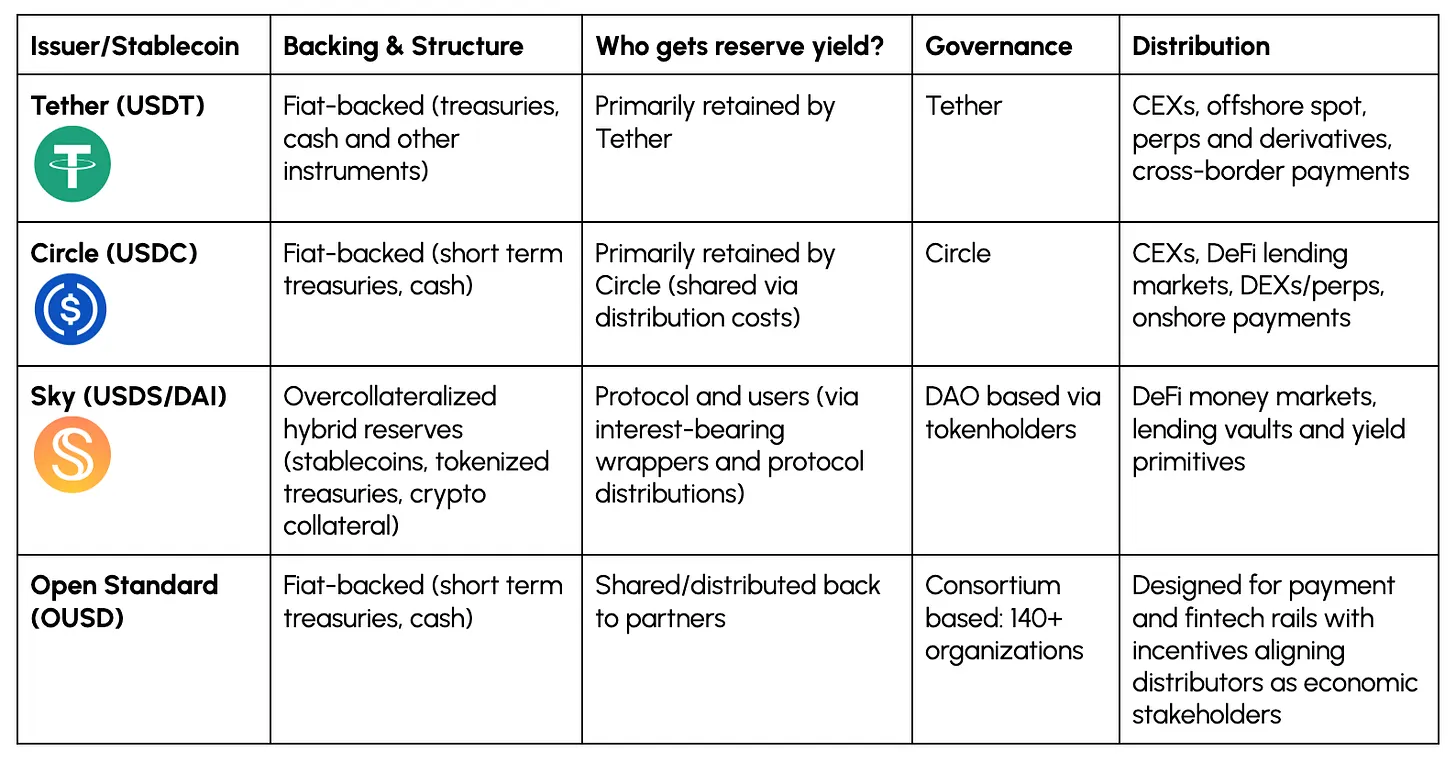

Dưới đây chúng tôi phân tích các mô hình kinh tế đằng sau các stablecoin chính. Một yếu tố phân biệt quan trọng là ai thu giữ float vốn, tức là thu nhập lãi suất được tạo ra từ dự trữ của chúng.

Đối với các nhà phát hành như Tether và Circle, thu nhập dự trữ phần lớn thuộc về nhà phát hành, thúc đẩy phần lớn doanh thu của họ. Đối với Sky và Ethena, nhiều giá trị được chuyển giao cho người dùng. OUSD giới thiệu mô hình thứ ba, đẩy thu nhập dự trữ cho chính mạng lưới phân phối — các công ty kiểm soát phân phối người dùng cuối, như ứng dụng fintech, sàn giao dịch, ví, thương gia và nhà xử lý thanh toán.

Sự phân biệt này trở nên quan trọng vì phân phối đang trở thành một trong những yếu tố khác biệt chính của stablecoin. Mô hình của Circle là ví dụ về nhà phát hành chia sẻ lợi ích kinh tế với các đối tác chính (đáng chú ý nhất là Coinbase), trong khi OUSD tích hợp điều này vào mô hình.

Như đã nêu trong phân tích kịch bản trước đây của chúng tôi, doanh thu của Circle chủ yếu được thúc đẩy bởi thu nhập lãi suất từ số dư USDC. Trong năm tài chính 2025, 96% trong tổng doanh thu 2,7 tỷ đô la của Circle đến từ thu nhập dự trữ. Một phần lớn trong số này được chia sẻ với các đối tác như Coinbase dưới dạng chi phí phân phối. Do đó, doanh thu của Circle sau khi trừ chi phí phân phối (RDLC) là khoảng 1,08 tỷ đô la, đây là một chỉ số hữu ích để đo lường mức độ giữ lại sau khi thanh toán chi phí phân phối.

Mối quan hệ Coinbase minh họa rõ ràng cách giá trị stablecoin ngày càng thuộc về các nền tảng sở hữu float vốn, thay vì chính nhà phát hành. Điều này đặt ra câu hỏi: Động lực quyền lực kinh tế có đang chuyển từ nhà phát hành sang mạng lưới phân phối không?

Hiệu ứng mạng lưới và phân phối đằng sau USDC

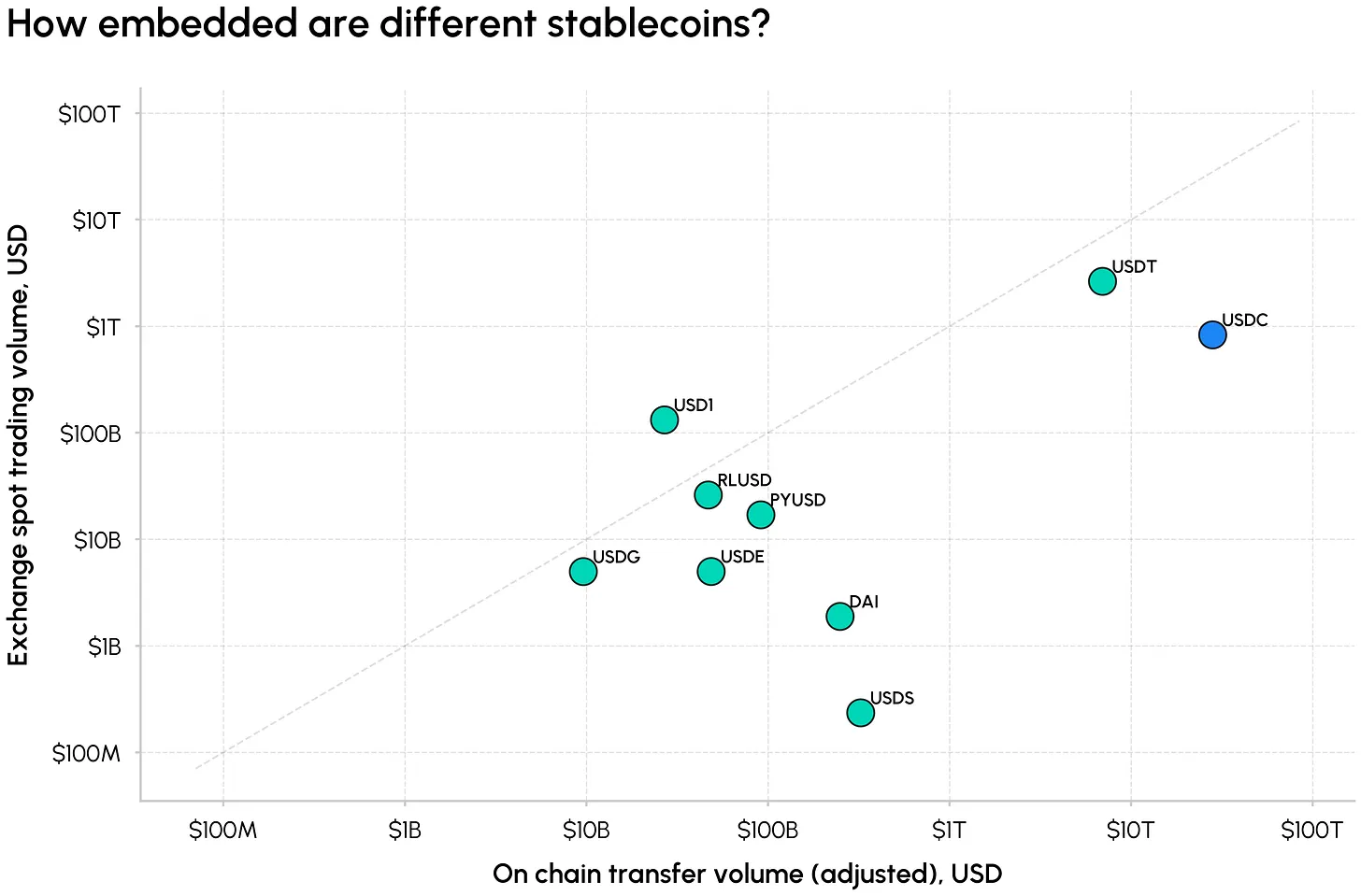

Mặc dù hàng chục stablecoin đã tràn vào thị trường trong những năm gần đây, nhưng nó vẫn là một thế độc quyền kép, với USDT và USDC chiếm khoảng 86% thị phần. USDC của Circle chiếm khoảng 23% trong số đó, với vốn hóa 73 tỷ đô la. Quy mô này không đạt được ngay lập tức, mà là sản phẩm phụ của thanh khoản sâu, lợi thế quy định và phạm vi bao phủ rộng khắp các chuỗi và địa điểm giao dịch.

Biểu đồ dưới đây nắm bắt quy mô của các stablecoin khác nhau từ hai khía cạnh: khối lượng chuyển khoản trên chuỗi (đã điều chỉnh) và khối lượng giao dịch sàn giao dịch tính đến tháng 6 năm 2026. USDT và USDC nổi bật với khối lượng sử dụng thanh toán cao và hoạt động giao dịch sâu, trong khi USDS, USDe và PYUSD chiếm vị trí thích hợp hơn trong lưới. Global Dollar (USDG), một stablecoin dựa trên liên minh khác, cho đến nay chưa thể đạt được sức hấp dẫn tương tự.

USDC cũng giải quyết phần lớn khối lượng chuyển khoản trên chuỗi. Trong nửa đầu năm 2026, USDC đã giải quyết khoảng 79% trong tổng khối lượng chuyển khoản trên chuỗi đã điều chỉnh là 38 nghìn tỷ đô la, trong đó Base chiếm 69%. USDT chiếm 7 nghìn tỷ đô la (khoảng 18%), cho thấy mặc dù khối lượng lưu thông của USDC thấp hơn, nhưng tốc độ vòng quay cao hơn USDT.

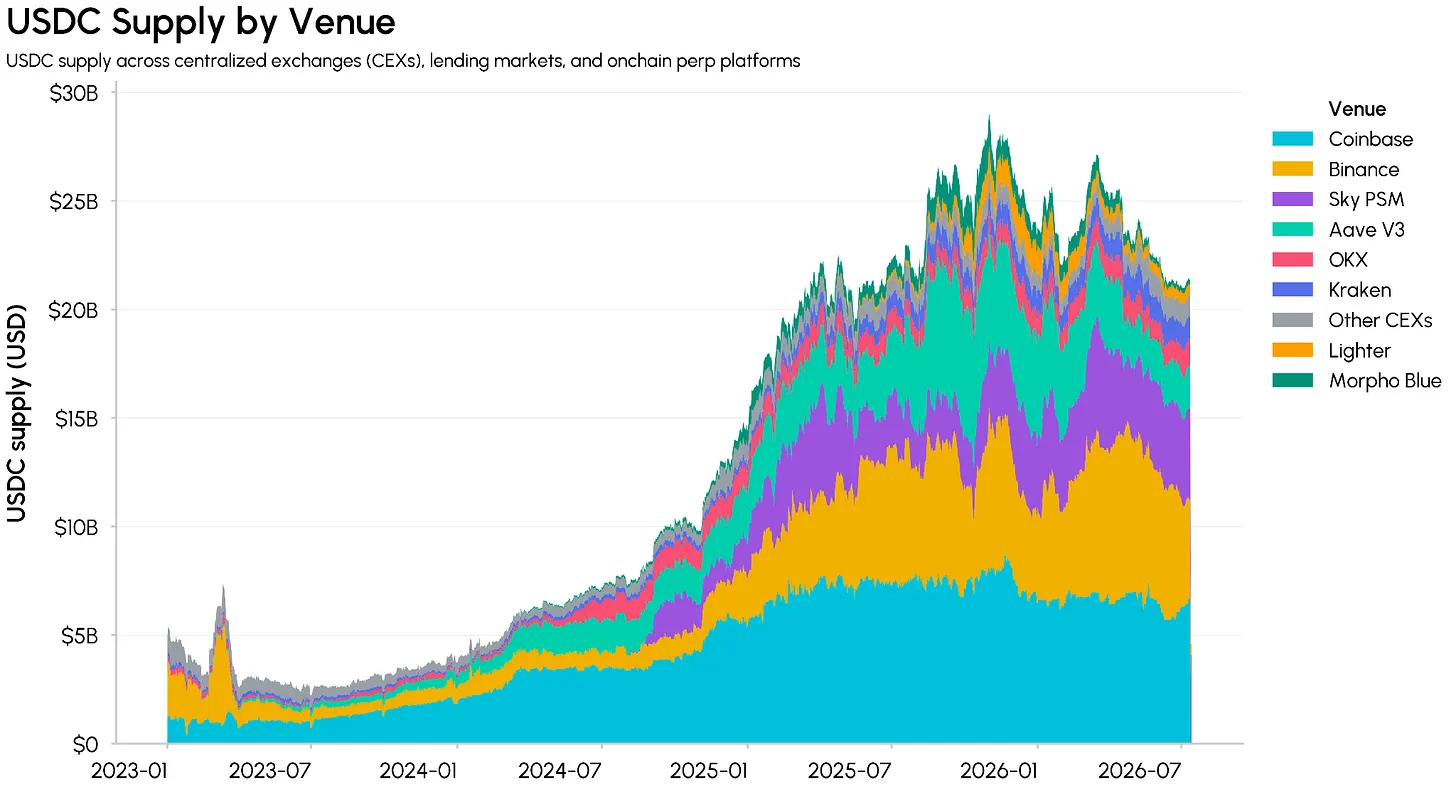

Nguồn cung USDC nằm ở đâu?

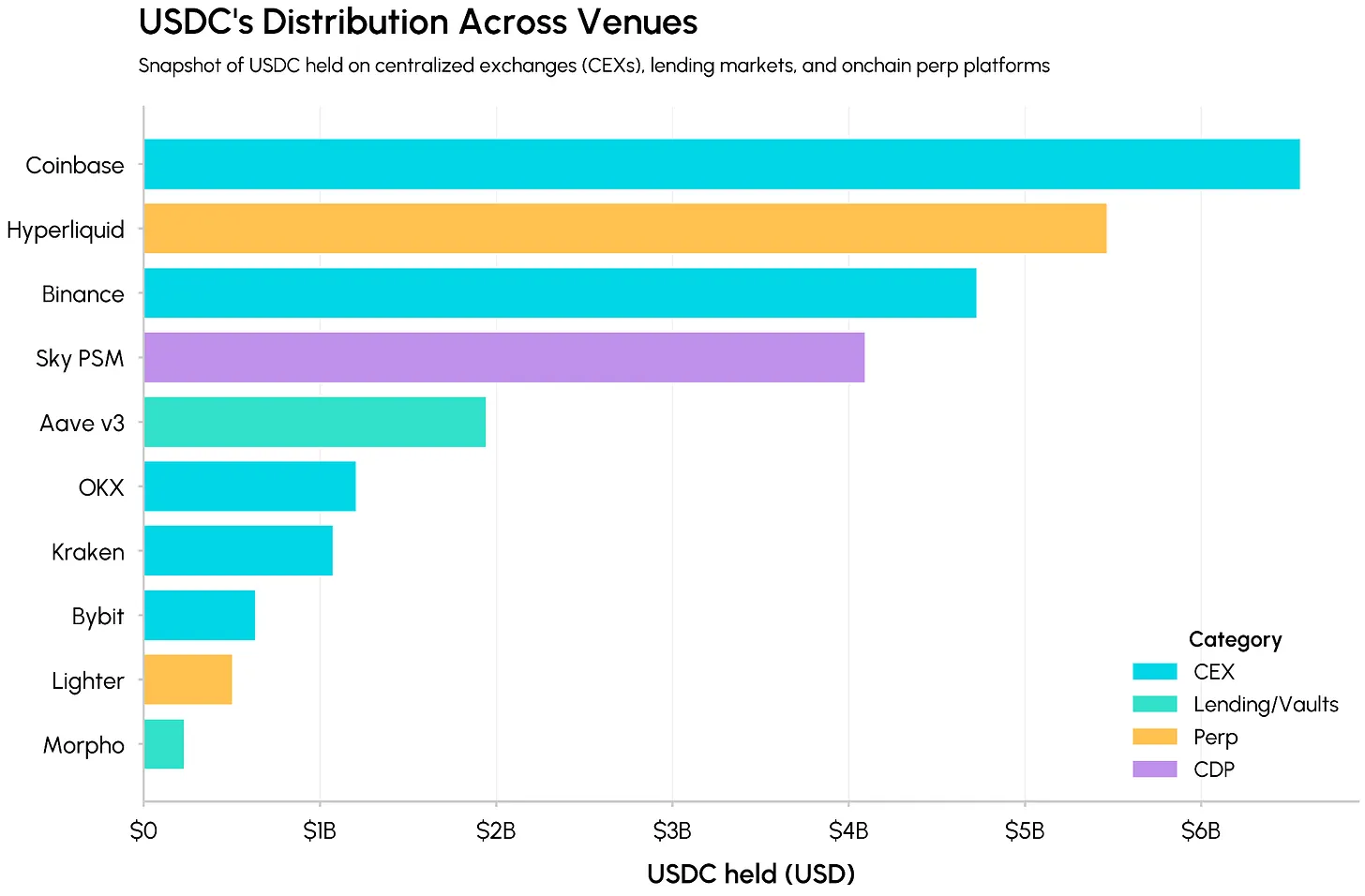

Dưới đây chúng ta hãy xem những USDC này thực sự được lưu trữ ở đâu. Trên các sàn giao dịch tập trung, USDC đóng vai trò là tài sản báo giá và thanh toán chính, trong khi trong DeFi, nó được lưu trữ trong các thị trường tiền tệ, kho bạc, bể thanh khoản DEX, và như tài sản thế chấp hỗ trợ các stablecoin khác. Các sàn giao dịch như Coinbase và Binance nắm giữ hàng tỷ USDC, trong khi Hyperliquid, Sky PSM và Aave v3 chiếm giữ số dư trên chuỗi lớn.

Xem xét từ góc độ mối quan hệ giữa Circle và Coinbase, sự chuyển dịch của kinh tế nhà phát hành trở nên rõ ràng hơn. Như Coinbase đã báo cáo trong báo cáo tài chính quý 1 năm 2026, khoảng 25% khối lượng lưu thông USDC được lưu trữ trong các sản phẩm của Coinbase. Phạm vi bao phủ này cho phép Coinbase thu giữ khoảng một nửa nền kinh tế USDC, bằng cách thúc đẩy tích hợp và áp dụng sâu hơn, thay vì nhường phần lớn giá trị cho Circle.

Hyperliquid là một trong những ví dụ rõ ràng nhất gần đây. Vào tháng 5 năm 2026, Coinbase trở thành người triển khai kho bạc USDC chính thức trên Hyperliquid, Circle trở thành người triển khai công nghệ, củng cố vị thế của USDC như là stablecoin gốc của nền tảng. Dưới AQAv2, Hyperliquid có thể thu giữ tới 90% lợi suất dự trữ được tạo ra từ số dư USDC trên nền tảng của mình, chuyển ước tính 135-160 triệu đô la doanh thu hàng năm từ Circle và Coinbase sang mua lại token HYPE và hệ sinh thái giao thức.

Điều này cho thấy USDC được nhúng như thế nào vào các trung tâm hoạt động thị trường tăng trưởng nhanh, bao gồm các DEX hợp đồng vĩnh cửu trên chuỗi như Hyperliquid và Lighter, nơi tài sản báo giá mặc định có thể định hình thanh khoản, ưu thích tài sản thế chấp và các tích hợp khác. Nó cũng minh họa cách kinh tế nhà phát hành và phân phối đã đan xen: các nền tảng như Coinbase và Hyperliquid không còn chỉ là nơi lưu giữ USDC, mà là những người tham gia kinh tế chính của float vốn USDC.

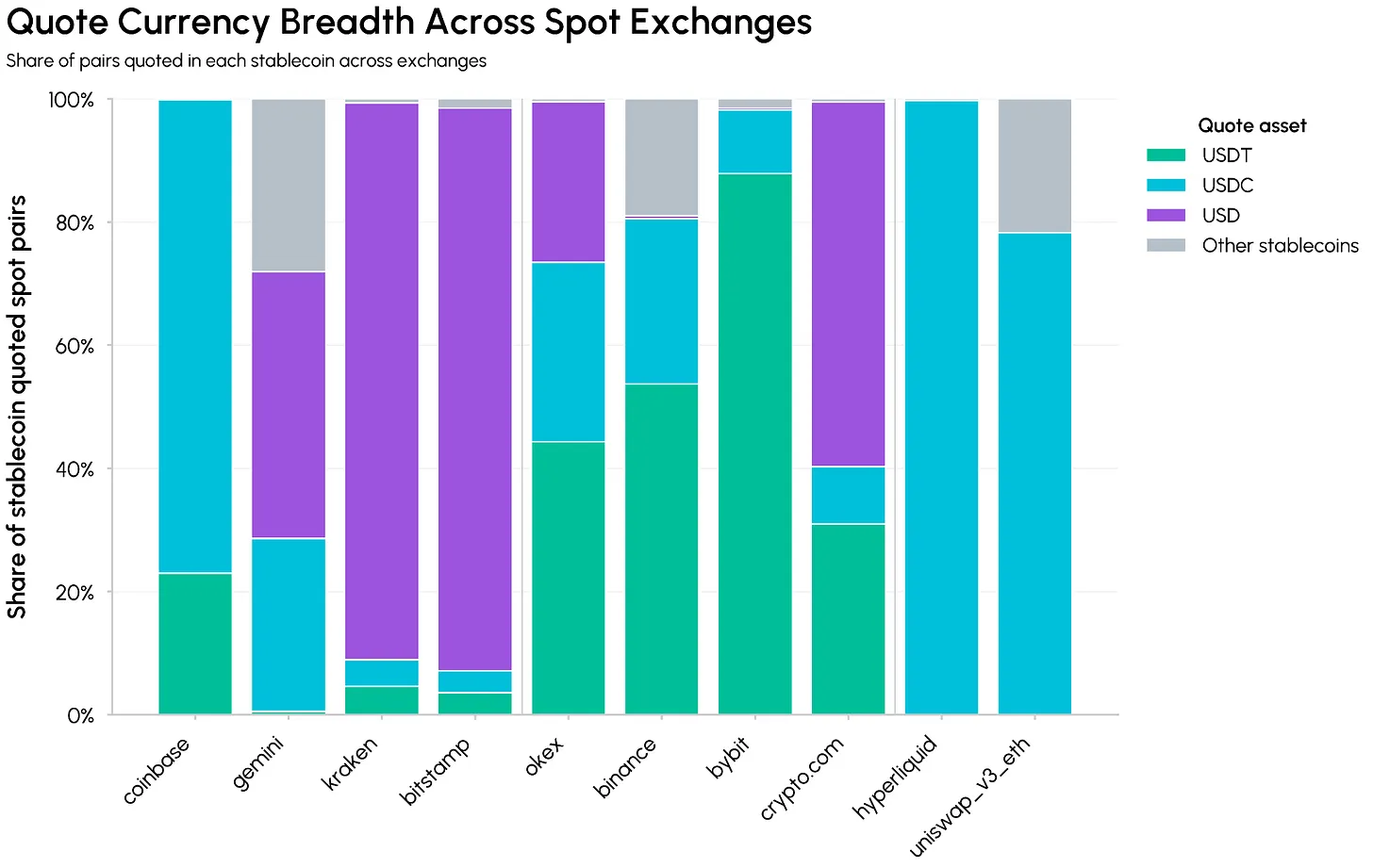

Vị thế thống trị trên bờ và lợi thế quy định

Vị thế thống trị của stablecoin cũng là kết quả của độ sâu và độ rộng thanh khoản. Biểu đồ dưới đây so sánh độ rộng tài sản báo giá của USDT, USDC và các stablecoin khác trên các sàn giao dịch giao ngay. Tại các địa điểm offshore như Binance, Bybit và OKX, USDT vẫn neo phần lớn các thị trường được định giá bằng stablecoin.

Các sàn giao dịch trên bờ và được quy định như Coinbase, Gemini, Kraken, Bitstamp và Crypto.com phụ thuộc nhiều vào các cặp giao dịch USD và USDC, Coinbase đã thống nhất sổ lệnh USD/USDC. USDC cũng là tài sản báo giá thống trị trên các địa điểm trên chuỗi như Hyperliquid và Uniswap v3, tích hợp trực tiếp vào hợp đồng vĩnh cửu và thanh khoản DeFi.

Đồng thời, Circle đã nhận được sự phê duyệt của OCC để mở Circle National Trust, một ngân hàng tín thác quốc gia có thể nắm giữ và quản lý dự trữ USDC dưới sự quy định liên bang. Điều này càng củng cố lợi thế quy định của Circle như một kênh USD mà các sàn giao dịch, giao thức và nhà cung cấp thanh toán sẵn sàng xây dựng xung quanh.

Bối cảnh cạnh tranh stablecoin đang phát triển xung quanh việc ai kiếm được thu nhập dự trữ, mức độ sâu mà các stablecoin khác nhau được nhúng vào cơ sở hạ tầng thị trường và các khung quy định xung quanh chúng. OpenUSD最好 được hiểu như một mạng lưới chia sẻ lợi nhuận được quản trị bởi liên minh, hơn là một cuộc tấn công trực tiếp vào nguồn cung USDC hiện có, nó gây áp lực lên nền kinh tế hỗ trợ nguồn cung đó.

Ý tưởng cốt lõi là thu nhập dự trữ sẽ chuyển từ nhà phát hành sang các mạng lưới thanh toán, ví, sàn giao dịch và các kênh phân phối khác thúc đẩy việc áp dụng. Liệu sự chuyển dịch này có đủ mạnh để vượt qua thanh khoản sâu, phạm vi bao phủ rộng và lợi thế quy định của USDC hay không vẫn còn phải chờ xem.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News