Phân tích báo cáo tài chính quý I của Circle: Sau khi “làn sóng lợi ích từ lãi suất” lắng xuống, USDC chuẩn bị cho một nước cờ lớn tiếp theo

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo tài chính quý I của Circle: Sau khi “làn sóng lợi ích từ lãi suất” lắng xuống, USDC chuẩn bị cho một nước cờ lớn tiếp theo

Doanh thu quý I của Circle thấp hơn một chút so với kỳ vọng, nhưng khối lượng giao dịch trên chuỗi của USDC tăng vọt 263% so với cùng kỳ năm ngoái; đồng thời, doanh thu phi lãi suất tiếp tục lập kỷ lục mới. Bên cạnh đó, các chiến lược đa dạng hóa như Arc Network và Agent Stack đang được triển khai mạnh mẽ — Circle đang từng bước chuyển mình từ một “nhà phát hành stablecoin” thành nhà vận hành cơ sở hạ tầng nền tảng cho “Internet đô la Mỹ”.

Tác giả: Báo chí Odaily

Vào phiên giao dịch trước thị trường Mỹ ngày 11 tháng 5, nhà phát hành stablecoin Circle chính thức công bố báo cáo tài chính quý I năm 2026.

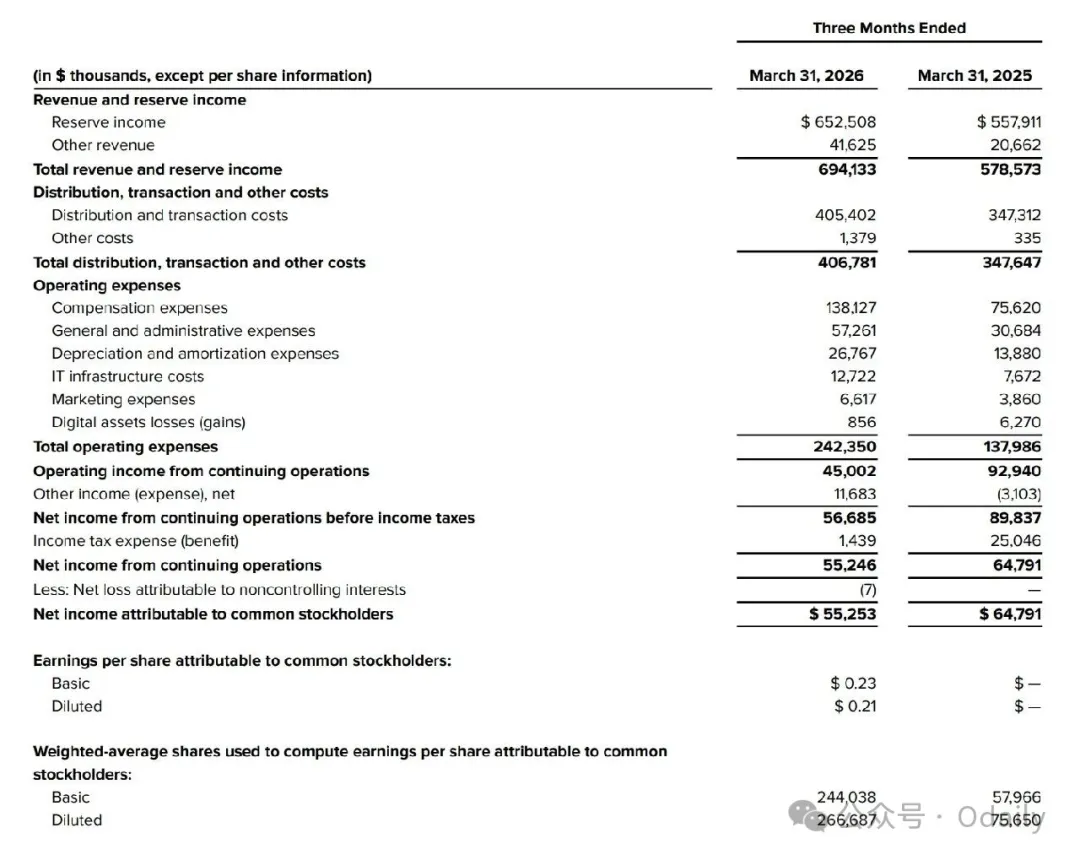

Theo báo cáo, tổng doanh thu và thu nhập từ quỹ dự trữ (Total Revenue and Reserve Income) của Circle trong quý I đạt 694 triệu USD, thấp hơn nhẹ so với kỳ vọng thị trường là 715 triệu USD; lợi nhuận trên mỗi cổ phiếu (EPS) đạt 0,21 USD, cao hơn kỳ vọng thị trường là 0,18 USD; EBITDA điều chỉnh đạt 151 triệu USD, tăng 24% so với cùng kỳ năm ngoái; lợi nhuận ròng đạt 55 triệu USD, giảm 15% so với cùng kỳ năm ngoái.

Ảnh hưởng từ việc công bố báo cáo tài chính, cổ phiếu CRCL ghi nhận biến động mạnh trong phiên giao dịch trước thị trường. Mức tăng gần 6% trong phiên pre-market dần bị xóa nhòa do dao động giá. Tính đến 22:00 giờ địa phương, CRCL tiếp tục giảm mạnh sau khi thị trường Mỹ đóng cửa, nhưng sau đó nhanh chóng đảo chiều tăng trở lại, hiện đang giao dịch ở mức 115,74 USD, tăng 2,52% trong ngày.

Phân tích các chỉ số cốt lõi

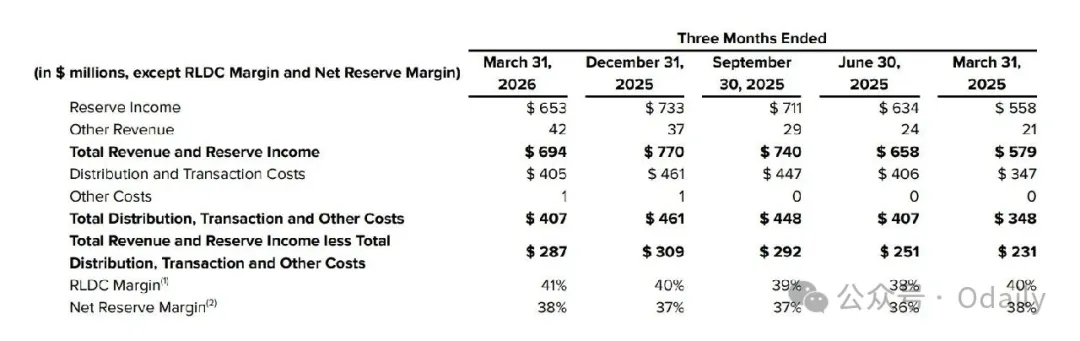

Như được nêu trong báo cáo tài chính, tổng doanh thu và thu nhập từ quỹ dự trữ của Circle trong quý này đạt 694 triệu USD, tăng 20% so với cùng kỳ năm ngoái, song đã phá vỡ xu hướng tăng liên tiếp trong nhiều quý trước đó (579 triệu USD → 658 triệu USD → 740 triệu USD → 770 triệu USD → 694 triệu USD), đồng thời không đạt kỳ vọng thị trường.

Circle lý giải sự chậm lại trong tăng trưởng doanh thu là do tỷ suất sinh lời từ quỹ dự trữ (Reserve Return Rate) giảm sút. Ngày 10 tháng 12 năm 2025, Cục Dự trữ Liên bang Mỹ (FED) đã cắt giảm 25 điểm cơ bản phạm vi mục tiêu lãi suất quỹ liên bang xuống còn 3,5%–3,75%, từ đó làm suy giảm lợi suất của danh mục tài sản dự trữ chủ yếu là trái phiếu kho bạc Mỹ của Circle.

Tuy nhiên, ngay cả trong bối cảnh doanh thu tương đối yếu, báo cáo tài chính quý này của Circle vẫn hé lộ một số chỉ số cục bộ đáng lạc quan.

Thứ nhất, doanh thu khác (Other Revenue) – tức phần doanh thu không bao gồm thu nhập từ quỹ dự trữ – đạt mức kỷ lục mới là 42 triệu USD, duy trì xu hướng tăng liên tiếp qua nhiều quý (21 triệu USD → 24 triệu USD → 29 triệu USD → 37 triệu USD → 42 triệu USD).

Như chúng tôi đã phân tích trong bài viết “Báo cáo tài chính, đạo luật, FED… Circle đối mặt với ba bài kiểm tra lớn trong tuần này” (https://www.odaily.news/zh-CN/post/5210700) đăng tải vào chiều nay, điều này cho thấy nguồn thu của Circle đang ngày càng đa dạng hóa; các dịch vụ nền tảng, công cụ API và sản phẩm thanh toán của công ty đang tạo ra doanh thu thương mại thực chất, đồng thời mức độ phụ thuộc vào thu nhập từ lãi suất đang giảm dần.

Chỉ số đáng chú ý thứ hai là RLDC Margin – tỷ suất lợi nhuận sau khi trừ chi phí phân phối (doanh thu trừ chi phí phân phối), phản ánh mức độ sinh lời cốt lõi của hoạt động kinh doanh sau khi loại bỏ chi phí phân phối, và được coi rộng rãi là chỉ số lợi nhuận then chốt nhất của Circle. Trong quý này, RLDC Margin của Circle đạt 41%, tăng liên tiếp trong bốn quý (36% → 39% → 40% → 41%), cho thấy hiệu quả kiểm soát chi phí phân phối của Circle ngày càng được cải thiện.

Tiếp theo là tình hình chi phí. Chi phí phân phối và giao dịch (Distribution and Transaction Costs) vẫn là khoản chi lớn nhất của Circle, đạt 405 triệu USD trong quý này, tăng 17% so với cùng kỳ năm ngoái. Khoản chi này chủ yếu gắn với hợp đồng phân phối USDC giữa Circle và Coinbase, hợp đồng này sẽ hết hạn vào tháng 8 năm nay; việc gia hạn hợp đồng (đặc biệt là tỷ lệ chia sẻ doanh thu có thay đổi hay không) sẽ ảnh hưởng rất lớn tới chi phí và lợi nhuận của Circle trong giai đoạn tiếp theo.

Ngoài chi phí phân phối, tổng chi phí hoạt động (Total Operating Expenses) cũng tăng mạnh từ 138 triệu USD lên 242 triệu USD so với năm ngoái, tăng tới 76%. Trong đó, khoản tăng lớn nhất đến từ chi phí lương thưởng (Compensation expenses), tăng từ 75,62 triệu USD lên 138 triệu USD – gần gấp đôi. Circle giải thích đây chủ yếu là do chi phí trả lương bằng cổ phiếu (Stock-based compensation) và các khoản thuế liên quan sau đợt IPO.

Do chi phí tăng mạnh, lợi nhuận hoạt động của Circle trong quý này giảm từ 92,94 triệu USD xuống còn 45 triệu USD so với cùng kỳ năm ngoái; lợi nhuận ròng thuộc về cổ đông phổ thông giảm từ 64,79 triệu USD xuống còn 55,25 triệu USD; EPS đạt 0,23 USD, EPS pha loãng là 0,21 USD.

Các điểm nổi bật khác trong hoạt động kinh doanh

Ngoài các chỉ số tài chính cốt lõi, Circle còn tiết lộ nhiều điểm nổi bật trong hoạt động kinh doanh tại báo cáo quý I.

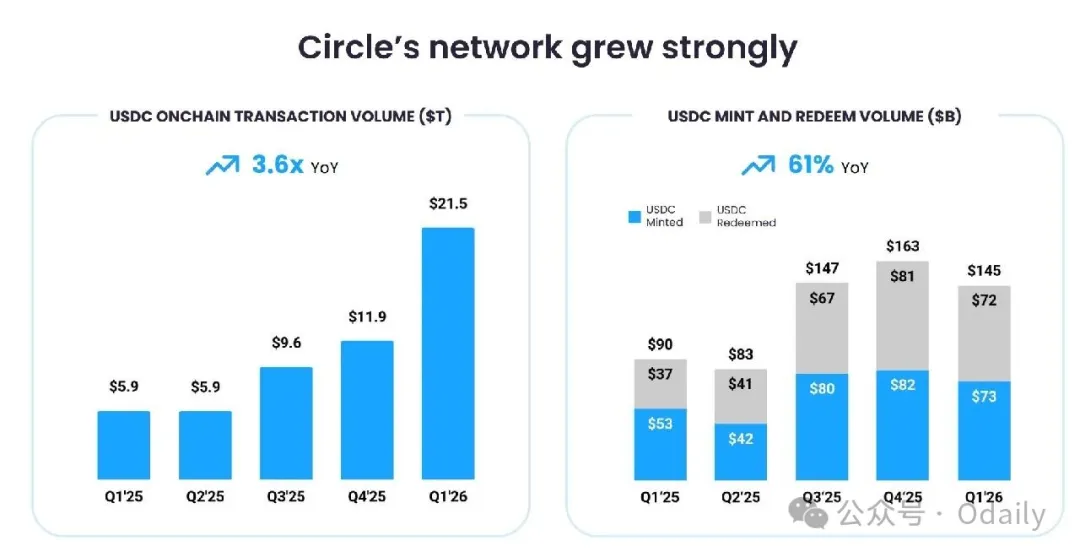

Chỉ số quan trọng nhất là lượng USDC lưu thông cuối quý I đạt 77 tỷ token, tăng 28% so với cùng kỳ năm ngoái; tuy nhiên, khối lượng giao dịch trên chuỗi (on-chain) của USDC trong quý I lại đạt mức đáng kinh ngạc là 21,5 nghìn tỷ USD, tăng 263% so với cùng kỳ. Phân tích dữ liệu từ Visa Onchain Analytics cũng cho thấy, trong quý I, USDC chiếm tới 63% tổng khối lượng giao dịch stablecoin toàn mạng.

Tốc độ tăng khối lượng giao dịch vượt xa tốc độ tăng lượng lưu thông, cho thấy tần suất luân chuyển và ứng dụng của mỗi token USDC trên chuỗi đã tăng mạnh — USDC không còn nằm bất động trong ví mà đang được sử dụng thực tế và thường xuyên trong các lĩnh vực như thanh toán, DeFi và thanh toán xuyên biên giới.

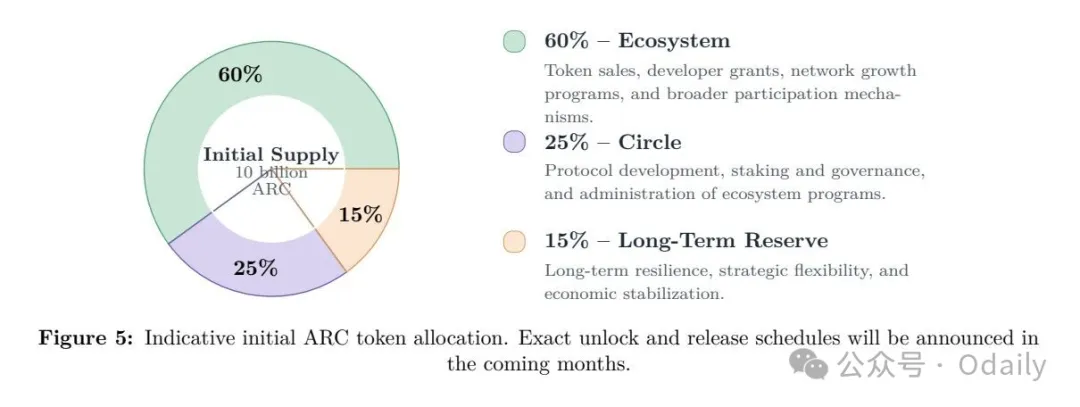

Một điểm nổi bật khác là Circle tiết lộ mạng thanh toán Arc Network của công ty đã hoàn tất đợt bán trước token ARC trị giá 222 triệu USD, định giá đạt 3 tỷ USD, với sự tham gia của các nhà đầu tư danh tiếng như a16z, BlackRock, Intercontinental Exchange (ICE), Standard Chartered và SBI. Bản “Sách trắng” về token ARC vừa được công bố hôm nay cho biết: 60% token sẽ được phân bổ cho hệ sinh thái (bán token, hỗ trợ nhà phát triển, mở rộng mạng lưới); 25% dành cho Circle (phát triển giao thức, staking và quản trị); 15% dành cho quỹ dự trữ dài hạn (đảm bảo tính linh hoạt chiến lược và ổn định kinh tế).

Ngoài ra, dịch vụ thanh toán dành riêng cho tổ chức của Circle – Circle Payments Network (CPN) – ước tính khối lượng giao dịch hàng năm (dựa trên dữ liệu 30 ngày tính đến ngày 31 tháng 3) đã đạt 8,3 tỷ USD; tháng Tư vừa qua, Circle tiếp tục ra mắt sản phẩm “Thanh toán được quản lý” (Managed Payments) nhằm mở rộng danh mục sản phẩm thanh toán, giúp các tổ chức tài chính triển khai dịch vụ thanh toán bằng stablecoin mà không cần tự vận hành quản lý tài sản kỹ thuật số.

Để chuẩn bị cho tương lai thương mại do AI Agent thúc đẩy, Circle cũng tuyên bố ra mắt Agent Stack – một bộ công cụ và dịch vụ hạ tầng dành riêng cho nền kinh tế AI Agent, nhằm trang bị khả năng cung cấp dịch vụ tài chính tốc độ cao và chi phí thấp cho các AI Agent hoạt động tự chủ. Ông Jeremy Allaire, Đồng sáng lập kiêm Giám đốc Điều hành (CEO) của Circle, nhận định: “Với việc hoàn tất đợt bán trước token ARC, tích lũy năng lượng cho Arc Network và ra mắt Agent Stack, chúng tôi đang xây dựng một hạ tầng đáng tin cậy cho các hoạt động kinh tế natively AI và hệ thống tài chính Internet dễ lập trình hơn.”

Chiến lược mới của Circle

Trong bối cảnh “cơn gió thuận” từ lãi suất cao dần lắng xuống (sau khi ông Powell kế nhiệm vị trí Chủ tịch FED, chiến lược “giảm lãi suất + thu hẹp bảng cân đối kế toán” sẽ được ưu tiên), rõ ràng Circle không muốn hoàn toàn phụ thuộc vào chính sách lãi suất của FED. Trọng tâm chiến lược của công ty đã âm thầm chuyển sang mở rộng đa dạng hóa các nguồn thu phi lãi suất.

Như chi tiết được tiết lộ trong báo cáo quý này, sau khi lần lượt ra mắt CPN, Managed Payments, Agent Stack và Arc Network, mục tiêu của Circle giờ đây không còn đơn thuần là một “nhà phát hành stablecoin”, mà là biến USDC thành mạng đô la nền tảng của thời đại Internet. Với tầm nhìn mới này, đối tượng phục vụ của Circle không còn giới hạn ở các sàn giao dịch hay người dùng gốc trong lĩnh vực tiền mã hóa, mà đang mở rộng toàn diện sang thanh toán xuyên biên giới, thanh toán doanh nghiệp và thậm chí là nền kinh tế AI Agent.

Tham vọng của Circle giờ đây đã vô cùng rõ ràng: biến USDC từ một “tài sản dự trữ tĩnh” thành “máu kinh tế lưu động”. Đây có lẽ mới chính là “ván cờ lớn” mà Circle thực sự muốn đặt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News