Báo cáo tài chính của Circle đằng sau: Lợi nhuận từ stablecoin đã bị ai âm thầm chiếm đoạt?

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo tài chính của Circle đằng sau: Lợi nhuận từ stablecoin đã bị ai âm thầm chiếm đoạt?

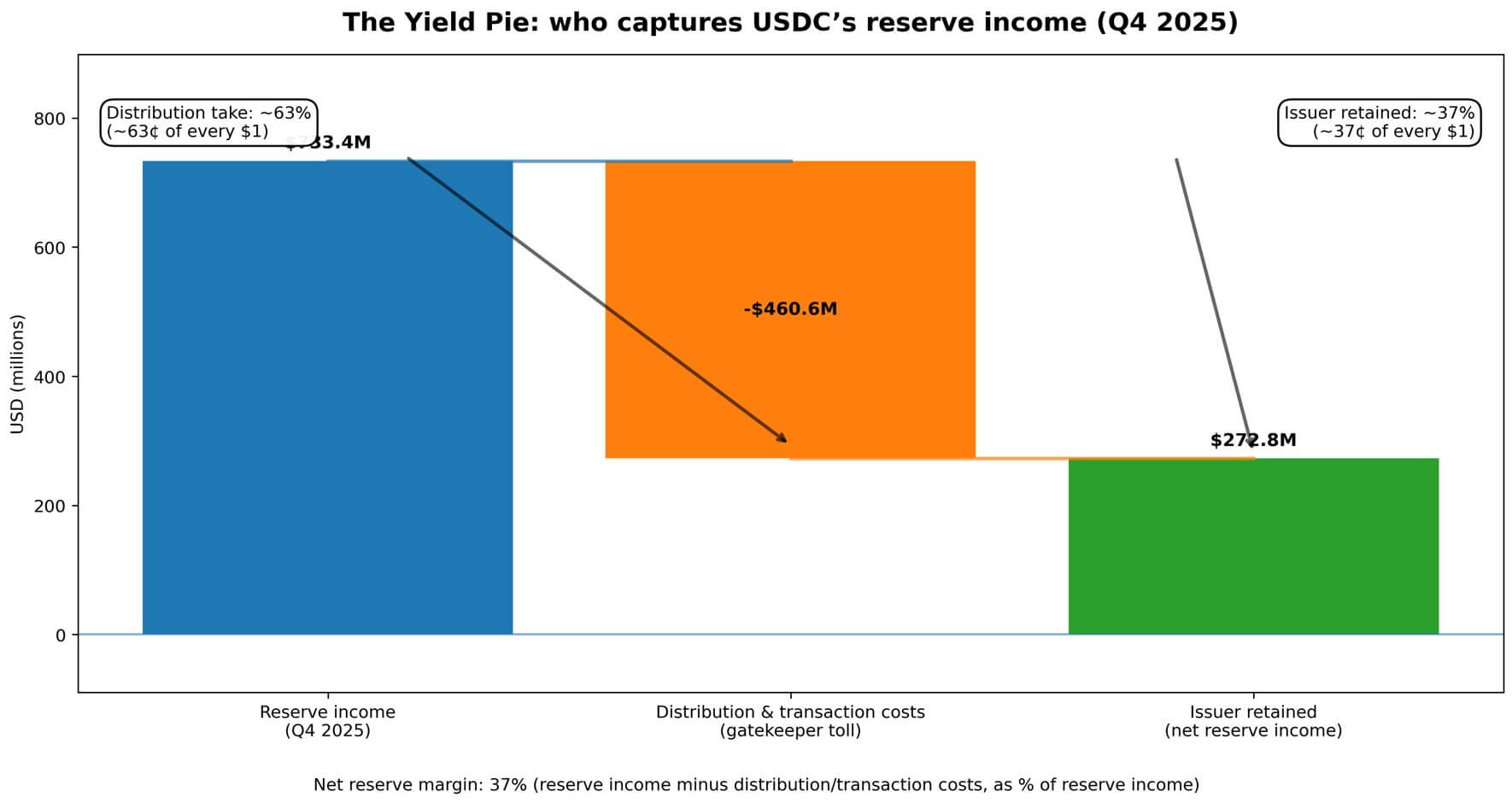

Báo cáo tài chính quý IV của Circle, thu được 733 triệu USD lợi nhuận dự trữ, trong đó 63% được chuyển cho các nhà phân phối.

Tác giả: CryptoSlate / Gino Matos

Biên dịch: TechFlow

Giới thiệu của TechFlow: Báo cáo quý IV của Circle bề ngoài trông rất ấn tượng—quy mô USDC tăng 72% so với cùng kỳ năm ngoái, lợi nhuận tăng gấp năm lần—nhưng báo cáo kết quả hoạt động lại phơi bày một thực tế khắc nghiệt hơn: cứ mỗi 1 đô la lợi nhuận từ dự trữ, có tới 0,63 đô la chảy vào tay các sàn giao dịch và nhà cung cấp ví—những bên kiểm soát cổng tiếp cận người dùng. Bài viết này phân tích cuộc đấu tranh quyền lực giữa nhà phát hành stablecoin, nhà phân phối và người dùng thông qua cấu trúc phân chia lợi nhuận, đồng thời chỉ ra áp lực mà hệ thống này sẽ phải đối mặt khi lãi suất giảm.

Toàn văn như sau:

Báo cáo tài chính quý IV của Circle kể một câu chuyện mà công ty hy vọng nhà đầu tư sẽ hiểu dưới góc nhìn tăng trưởng: lưu lượng lưu hành của USDC tăng 72% so với cùng kỳ, đạt 75,3 tỷ đô la; lợi nhuận từ dự trữ tăng mạnh 69%; EBITDA điều chỉnh tăng gấp năm lần.

Tuy nhiên, báo cáo kết quả hoạt động lại phản ánh một cấu trúc khác—nhà phát hành tạo ra lợi nhuận, sau đó ngay lập tức chuyển phần lớn khoản này cho các nền tảng kiểm soát cổng tiếp cận người dùng.

Con số nói lên tất cả. Lợi nhuận từ dự trữ của Circle trong quý này là 733,4 triệu đô la.

Trong đó, chi phí phân phối và giao dịch chiếm 460,6 triệu đô la, tương đương khoảng 0,63 đô la trên mỗi 1 đô la lợi nhuận—số tiền này phát sinh từ lợi nhuận thu được khi đầu tư tiền gửi của khách hàng.

Tổng doanh thu cộng với lợi nhuận từ dự trữ đạt 770,2 triệu đô la, trong khi chi phí phân phối chiếm gần 60% tổng lợi nhuận luân chuyển qua hoạt động kinh doanh của công ty.

Phần còn lại mà Circle giữ lại chính là khoản lợi nhuận sau khi đã trả “phí cổng”.

Đây không phải là thông tin bị giấu trong chú thích chân trang. Circle đưa “doanh thu sau chi phí phân phối” (RLDC) vào làm chỉ tiêu hiệu suất cốt lõi, công bố tỷ suất lợi nhuận RLDC song song với dữ liệu lợi nhuận và thu nhập ròng mỗi quý.

Thông điệp mà công ty gửi tới nhà đầu tư là: lợi nhuận tồn tại, nhưng để giành được nó, bạn buộc phải trả “phí kệ trưng bày”. Bản chất của kinh doanh stablecoin chính là một cuộc đàm phán giữa nhà phát hành và các sàn giao dịch, ví điện tử cũng như kênh fintech—những bên kiểm soát thực tế vị trí nắm giữ số dư.

Bánh lợi nhuận được chia cho ai?

Stablecoin tạo ra doanh thu thông qua một cơ chế trực tiếp.

Người dùng gửi đô la Mỹ hoặc đổi tiền mã hóa sang stablecoin. Nhà phát hành nắm giữ số tiền này dưới dạng dự trữ, chủ yếu đầu tư vào các công cụ ngắn hạn như trái phiếu kho bạc Mỹ, từ đó thu về lãi suất hiện hành.

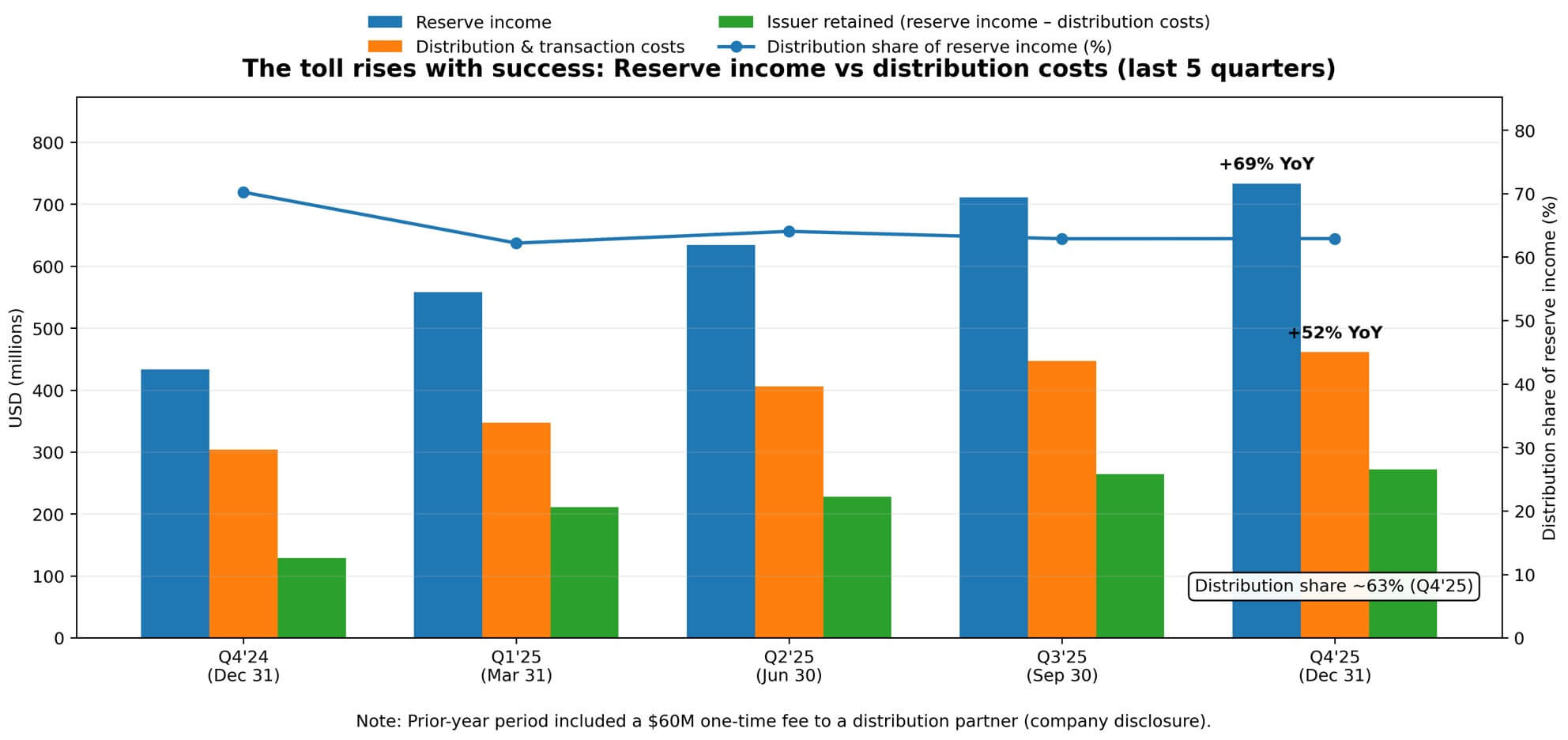

Circle báo cáo tỷ suất lợi nhuận từ dự trữ quý IV là 3,8%, giảm 68 điểm cơ bản so với cùng kỳ năm ngoái, phản ánh sự thay đổi trong lộ trình của Cục Dự trữ Liên bang Mỹ (Fed). Dù lãi suất giảm, lợi nhuận từ dự trữ vẫn tăng—do lưu lượng lưu hành trung bình của USDC tăng gấp đôi, từ 38,1 tỷ đô la lên 76,2 tỷ đô la.

Quy mô đã áp đảo lãi suất. Chính động lực này là chìa khóa để hiểu vì sao chi phí phân phối tăng 52% so với cùng kỳ.

Circle rõ ràng quy kết mức tăng này cho “việc gia tăng thanh toán phân phối”, đồng thời nêu rõ kỳ so sánh cùng kỳ năm ngoái bao gồm một khoản chi phí đặc biệt đã được tiết lộ trị giá 60 triệu đô la.

Khi loại bỏ khoản chi phí đặc biệt này, tốc độ tăng trưởng nội tại của mô hình phân phối còn gia tăng mạnh hơn nữa. Bánh càng to, phí “qua đường” càng tăng nhanh.

Tỷ suất lợi nhuận ròng từ dự trữ của Circle—tức phần trăm lợi nhuận từ dự trữ còn lại sau khi trừ chi phí phân phối và giao dịch—ổn định ở mức 37% trong quý IV.

Nói cách khác, cứ mỗi 1 đô la tổng lợi nhuận từ dự trữ, Circle giữ lại khoảng 0,37 đô la, phần còn lại chảy về các đối tác phân phối.

Cấu trúc chi phí này khó có thể được san sẻ theo quy mô mở rộng.

Các khoản thanh toán phân phối không phải là chi phí công nghệ, cũng không phải khoản chi cố định có thể được pha loãng theo khối lượng giao dịch. Chúng là những thỏa thuận kinh tế mang tính đàm phán, gắn chặt với vị trí kênh phân phối và dòng tiền, nghĩa là chúng có tính “bám dính” cao và thậm chí còn có thể tăng thêm khi năng lực thương lượng của các “cổng kiểm soát” ngày càng mạnh.

Cấu trúc thị trường phân phối dưới dạng “độc quyền nhóm”

Thuật ngữ “độc quyền nhóm” ở đây mang tính ẩn dụ chứ không phải cáo buộc. Nó ám chỉ một số ít “cổng kiểm soát” nắm giữ quyền tiếp cận người dùng, và từ đó trích hưởng phần lợi ích kinh tế tương ứng với năng lực thương lượng của họ.

Chính Circle cũng nêu rõ điều này trong phần tiết lộ rủi ro của mình. Công ty cảnh báo khả năng “không duy trì được các mối quan hệ hiện có với các tổ chức tài chính và các thực thể tương tự, hoặc thiết lập các mối quan hệ mới”. Ngoài ra, công ty cũng chỉ ra rủi ro phải chấp nhận “các điều khoản tài chính kém thuận lợi hơn”, và nhấn mạnh rằng “sự phụ thuộc vào một vài nhà phân phối then chốt” là một ràng buộc mang tính cấu trúc.

Những lời lẽ này rất quan trọng, bởi chúng xác định mối quan hệ phân phối là một cuộc đấu tranh quyền lực chứ không đơn thuần là quan hệ nhà cung cấp. Circle báo cáo một chỉ số mang tên “USDC trên nền tảng”, theo dõi tỷ lệ USDC được nắm giữ trên các nền tảng hợp tác so với tổng lượng lưu hành.

Chỉ số này đạt 12,5 tỷ đô la vào cuối năm, tăng 459% so với cùng kỳ, và trung bình hàng ngày chiếm 17,8% tổng lưu lượng lưu hành. Việc công ty theo dõi sát nơi tập trung số dư một cách rõ ràng một lần nữa khẳng định: ai kiểm soát kênh tiếp cận, người đó quyết định ai hưởng lợi nhuận.

Chiến trường cạnh tranh không nằm ở công nghệ stablecoin hay quản lý dự trữ, mà ở quyền tiếp cận.

Các sàn giao dịch, ví điện tử và nền tảng thanh toán nằm giữa nhà phát hành và người dùng, và biến vị trí này thành nguồn thu. Circle có thể xây dựng sản phẩm tốt hơn, đạt được sự rõ ràng về mặt quy định, tối ưu hóa lợi nhuận từ dự trữ.

Nhưng nếu một nhà phân phối lớn thay đổi cơ chế khuyến khích hoặc đe dọa chuyển sang quảng bá đối thủ cạnh tranh, cục diện kinh tế sẽ đảo chiều nhanh chóng. Lợi nhuận của nhà phát hành phụ thuộc hoàn toàn vào các điều kiện mà “cổng kiểm soát” đặt ra.

Điều gì xảy ra khi lãi suất giảm?

Cấu trúc hiện tại vận hành ổn định trong môi trường lãi suất trung vị khoảng 3%, khi lợi nhuận từ danh mục dự trữ đủ để vừa hỗ trợ lợi ích kinh tế của nhà phát hành và nhà phân phối, vừa còn dư địa để mở rộng biên lợi nhuận.

Tuy nhiên, lãi suất luôn có xu hướng nhất định, và lộ trình của Fed đóng vai trò then chốt. Tính đến cuối tháng Hai năm 2026, lợi suất trái phiếu kho bạc—là lãi suất tham chiếu cho danh mục dự trữ—vẫn duy trì ở vùng trung vị 3%. Nhưng thị trường kỳ vọng khả năng cắt giảm lãi suất trong vài quý tới.

Trong bối cảnh lãi suất giảm, nếu chi phí phân phối có tính “bám dính”, thì áp lực lên lợi nhuận của nhà phát hành sẽ gia tăng nhanh hơn mức giảm của khoản chia sẻ lợi nhuận dành cho nhà phân phối.

Theo một kịch bản tiềm năng, nếu lãi suất giảm 100 điểm cơ bản trong khi khoản thanh toán phân phối giữ nguyên hoặc giảm chậm hơn mức giảm của lợi nhuận từ dự trữ, tỷ suất lợi nhuận RLDC của Circle sẽ chịu thêm áp lực.

Nếu lãi suất tiếp tục giảm thêm 100 điểm cơ bản, trong điều kiện các hợp đồng phân phối “bám dính”, lợi nhuận của nhà phát hành có thể tiến gần về 0 hoặc thậm chí trở thành âm—điều này sẽ thúc đẩy việc đàm phán lại hoặc tái cơ cấu ngành.

Đây không phải là suy đoán. Chính hướng dẫn của Circle đã phản ánh kỳ vọng về việc nén biên lợi nhuận so với tỷ suất lợi nhuận RLDC quý IV là 40%. Công ty đã bắt đầu định giá cho một thế giới nơi chi phí phân phối không giảm tỷ lệ thuận với lợi nhuận từ dự trữ.

Động lực này làm gia tăng cuộc tranh giành chênh lệch lợi nhuận còn lại, thúc đẩy toàn bộ phân khúc tiến tới các thỏa thuận “trả phí để được niêm yết” mang tính cạnh tranh hơn hoặc một sự điều chỉnh cấu trúc sâu sắc.

Kinh tế học chính trị của tiền gửi tạm thời

Stablecoin biểu hiện một cấu trúc kinh tế học chính trị bất thường.

Người dùng cung cấp tiền gửi tạm thời—ở trường hợp Circle là 75 tỷ đô la—nhưng trong hầu hết các mô hình triển khai, người dùng không trực tiếp hưởng lợi suất. Nhà phát hành thu lợi nhuận từ dự trữ, nhưng chuyển phần lớn khoản này cho nhà phân phối. Nhà phân phối thu lợi ích kinh tế thông qua việc kiểm soát quyền tiếp cận, nhưng không chịu rủi ro bảng cân đối kế toán.

Miễn là người dùng coi trọng sự tiện lợi và ổn định hơn lợi suất, cấu trúc này vẫn vận hành được. Nhưng một khi stablecoin đạt quy mô đại chúng, câu hỏi “ai nên hưởng khoản lợi nhuận này?” sẽ ngày càng khó tránh khỏi.

Bộ luật GENIUS được đề cập trong các tiết lộ của Circle như một đạo luật liên quan đến môi trường quy định của công ty. Khi khuôn khổ quy định được chính thức hóa, vấn đề “ai được hưởng lợi nhuận?” sẽ càng khó né tránh hơn.

Nếu stablecoin thực hiện chức năng thay thế tiền gửi, tại sao người dùng lại không được hưởng lãi? Nếu chúng là kênh thanh toán, thì tại sao “cổng kiểm soát” lại được yêu cầu một phần lợi ích kinh tế lớn đến vậy? Nếu chúng là công cụ dự trữ, thì tại sao nhà phát hành lại không giữ lại phần chênh lệch lớn hơn?

Đây không phải là những câu hỏi tu từ, mà là nền tảng cho các cuộc đàm phán lại trong tương lai giữa nhà phát hành và nhà phân phối, giữa nền tảng và người dùng, giữa ngành và cơ quan quản lý.

Cấu trúc lợi nhuận hiện tại của Circle phản ánh năng lực thương lượng của công ty tại một thời điểm cụ thể. Và năng lực này sẽ thay đổi tùy theo thị phần, thái độ của cơ quan quản lý và sự xuất hiện của các kênh thay thế.

Rủi ro thực sự không phải là rút tiền ồ ạt

Bảng cân đối kế toán của Circle có khả năng chịu đựng cú sốc rút tiền quy mô lớn. Các khoản dự trữ thanh khoản cao, đã được kiểm toán và được quản lý một cách thận trọng.

Các rủi ro vận hành mà công ty tiết lộ không phải là hiện tượng “rút tiền ồ ạt” theo nghĩa truyền thống của ngân hàng, mà là việc thay đổi nhà phân phối—một đối tác lớn thay đổi cơ chế khuyến khích, quảng bá đối thủ cạnh tranh hoặc tự xây dựng hạ tầng stablecoin riêng.

Hình thức biểu hiện của rủi ro này hoàn toàn khác biệt so với rủi ro tín dụng hay rủi ro thanh khoản. Đây là một dạng rủi ro cấu trúc thị trường liên quan đến cách stablecoin tiếp cận người dùng.

Nếu một sàn giao dịch hàng đầu quyết định ưu tiên hỗ trợ stablecoin khác, dòng tiền sẽ thay đổi nhanh chóng. Nếu một nền tảng fintech tích hợp kênh của đối thủ cạnh tranh, nền kinh tế phân phối sẽ được phân bổ lại.

Các lựa chọn ứng phó của nhà phát hành rất hạn chế: trả nhiều tiền hơn để giữ vị trí kênh phân phối, chấp nhận biên lợi nhuận bị nén, hoặc tự xây dựng kênh phân phối trực tiếp tới người dùng—đây là một phương án thay thế tốn nhiều vốn và mất nhiều thời gian.

Chỉ số “USDC trên nền tảng” của Circle tồn tại chính vì công ty cần giám sát mức độ tập trung này.

Nơi nào tập trung số dư, nơi đó nắm giữ đòn bẩy thương lượng. USDC càng tập trung tại một nền tảng cụ thể, nền tảng đó càng có khả năng đòi hỏi điều kiện tốt hơn trong đàm phán.

Biên lợi nhuận của nhà phát hành chính là quyền hưởng phần còn lại sau khi nhà phân phối đã lấy đi phần của họ.

Câu hỏi về cục diện cuối cùng

Dạng thức cạnh tranh giữa các stablecoin giống như một cuộc đấu giá giành quyền tiếp cận kênh phân phối.

Việc giành thị phần chủ yếu không dựa vào lợi thế công nghệ hay lợi thế quy định, mà vào việc thiết lập và duy trì các mối quan hệ phân phối.

Cấu trúc này có lợi cho các nhà phát hành có nguồn lực tài chính để chi trả phí kênh, cũng như các nhà phân phối sở hữu cơ sở người dùng đủ lớn để chi phối hiệu ứng kinh tế nhờ quy mô.

Áp lực tái cơ cấu là hiển nhiên.

Lãi suất giảm làm nén biên lợi nhuận của nhà phát hành. Khi nhà phân phối có thể đàm phán được điều khoản tốt hơn nhờ mức độ tập trung quan hệ, họ sẽ giảm dần thiện chí hỗ trợ nhiều stablecoin cùng lúc. Người dùng có xu hướng thiên về các lựa chọn mặc định được tích hợp sẵn trong nền tảng họ đang sử dụng.

Toàn bộ phân khúc có xu hướng tiến tới: số nhà phát hành ngày càng ít đi, nhà phân phối ngày càng mạnh lên, và cả hai bên đều chịu áp lực lên biên lợi nhuận khi “chiếc bánh lợi nhuận” ngày càng nhỏ lại.

Báo cáo quý IV của Circle chính là minh chứng cho logic này sau khi đạt quy mô.

Công ty tạo ra 733 triệu đô la lợi nhuận từ dự trữ và chi 461 triệu đô la để đổi lấy quyền tiếp cận người dùng. Số tiền còn lại mà nhà phát hành giữ lại trước khi trừ chi phí vận hành là 272 triệu đô la.

Đây chính là hiện thực kinh tế của stablecoin: chúng không chỉ là những đô la kỹ thuật số, cũng không chỉ là công cụ giao dịch lãi suất.

Chúng là một cuộc đàm phán quý này sang quý khác giữa nhà phát hành và “cổng kiểm soát” về việc “ai được hưởng chênh lệch lợi nhuận”—với mức độ cá cược của cuộc chơi được xác định bởi quy mô tiền gửi tạm thời và mức lãi suất.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News