LDO giảm 96% nhưng khởi động chương trình mua lại trị giá 22 triệu USD, thị trường lại chẳng mấy ai để ý

Tuyển chọn TechFlowTuyển chọn TechFlow

LDO giảm 96% nhưng khởi động chương trình mua lại trị giá 22 triệu USD, thị trường lại chẳng mấy ai để ý

Lido có doanh thu, vị thế dẫn đầu thị trường là không thể lay chuyển, “hào thành trì” cực kỳ sâu rộng và doanh thu sẽ không biến mất (về cơ bản là mãi mãi).

Tác giả: basedpotato

Biên dịch: TechFlow

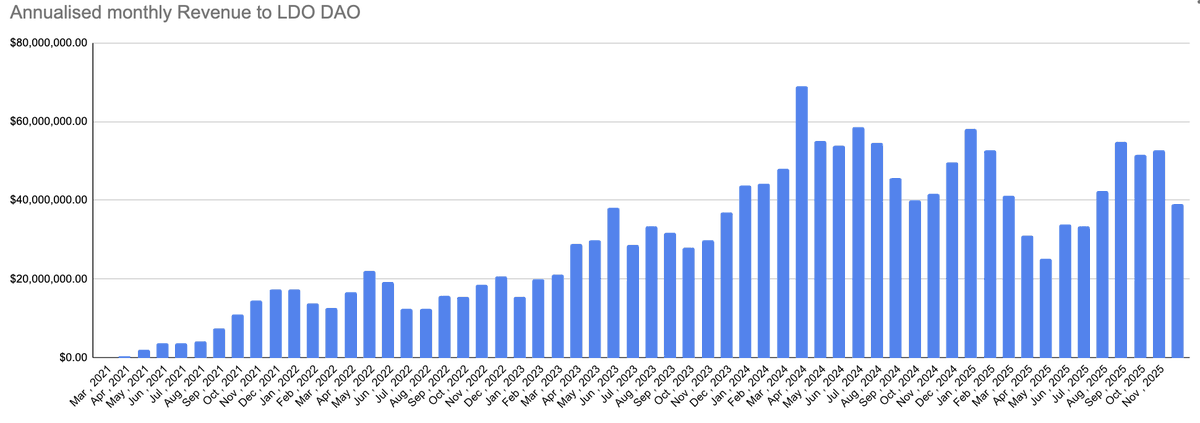

Giới thiệu của TechFlow: KOL tiền mã hóa basedpotato nhận định rằng LDO đã giảm tới 96% từ mức đỉnh, nhưng doanh thu từ việc đặt cược (staking) của Lido lại không suy giảm tương ứng. Doanh thu hàng năm của giao thức đạt khoảng 40 triệu USD, trong khi vốn hóa thị trường chỉ còn 275 triệu USD — tỷ lệ định giá đã quay trở lại vùng hợp lý. Quan trọng hơn, DAO vừa thông qua một đề xuất mua lại 10.000 stETH (tương đương khoảng 22 triệu USD) để mua lại token LDO, chiếm tới 8% tổng nguồn cung đang lưu hành — thế mà thị trường gần như không phản ứng gì cả.

Lido đang tự “mua lại chính mình” từ bờ vực “cái chết”, nhưng chẳng ai để ý.

Tôi hiểu rằng giá ETH đang yếu, trong hai quý gần đây liên tiếp xảy ra các sự cố bảo mật, và hệ sinh thái EVM DeFi thiếu vắng những đột phá sáng tạo. Ngoài một vài dự án ít ỏi có thể duy trì lợi suất ổn định trên 8%/năm (ví dụ như @Neutrl, tích hợp động cơ sinh lời STRC), DeFi gần như không có gì mới mẻ để thu hút dòng vốn mới.

Nhưng điều đó không đồng nghĩa với việc không còn giá trị nào để khai thác. Thực tế, nhiều nhà đầu tư thành công nhất trong chu kỳ trước — những người tạo ra lợi nhuận (PnL) cao nhất — lại kiếm được phần lớn lợi nhuận từ những nơi mà người khác không thèm để mắt tới.

Chu kỳ này không còn nhiều kho bạc (treasury) phình to để khai thác, và mô hình DAO dường như cũng đã lỗi thời. Tuy nhiên, vẫn tồn tại một số ít dự án không chỉ nói suông về việc quản trị bằng token, mà thực sự nhận thức được trách nhiệm tín thác (fiduciary duty) đối với người nắm giữ token. LDO là một trong số đó.

Logic của giao dịch này rất đơn giản, dựa trên hai lý do sau:

Sai lệch định giá

Trong phần lớn lịch sử của LDO, tôi sẽ không ngần ngại khẳng định rằng nó luôn bị định giá quá cao. Áp lực bán từ các nội bộ liên tục giải phóng token, cộng thêm tỷ lệ định giá quá mức (đỉnh điểm lên tới 30–35 lần), hàm ý giả định rằng giao thức sẽ tăng trưởng mãi mãi. Nhưng thực tế diễn ra lại hoàn toàn ngược lại: thị phần của Lido trong phân khúc liquid staking derivative (LSD) và tỷ lệ LSD chiếm trong tổng lượng ETH được đặt cược đều đã chạm trần — doanh thu vì thế cũng đạt đỉnh.

Điều đáng mừng là LDO đã giảm 96% từ mức đỉnh. Định giá cuối cùng cũng đã trở lại vùng hợp lý.

Chất lượng doanh thu rất cao, bởi người dùng đặt cược gần như không dễ dàng rời bỏ. Vì vậy, dù định giá sụt mạnh, doanh thu gần như không đổi. Hơn nữa, khoản doanh thu 40 triệu USD/năm này được tính bằng ETH — nên giá ETH tăng, doanh thu cũng tăng theo.

Với vốn hóa thị trường 275 triệu USD, tỷ lệ định giá chỉ còn khoảng 7 lần doanh thu — hay nói cách khác, nếu giả định chi phí vận hành bằng 0 thì lợi suất đạt 14%. So với mức định giá năm 2024, một giao thức có khả năng tạo ra phí vĩnh viễn giờ đây rẻ hơn rất nhiều.

Nhân tiện, rủi ro giảm giá cũng được kiểm soát khá tốt. Kho bạc hiện nắm giữ 157 triệu USD dưới dạng ETH và stablecoin. Đúng là hiện tại LDO đang chi tiêu khá mạnh khiến kho bạc suy giảm, nhưng chúng tôi đã trao đổi với một số đóng góp viên và được biết kế hoạch kiểm soát chi phí chặt chẽ hơn sẽ được triển khai trong thời gian tới.

Mua lại token

Đây mới chính là yếu tố khiến giao dịch thực sự khả thi. Chúng ta đều biết LDO tạo ra doanh thu tốt, biết rằng phần doanh thu còn lại sẽ chảy vào kho bạc do họ đang cắt giảm chi phí — nhưng làm sao token LDO có thể hưởng lợi trực tiếp?

Ngay hôm nay, đội ngũ LDO vừa thông qua một đề xuất trên Snapshot nhằm dành 10.000 stETH để mua lại token LDO — và gần như không có báo chí nào đưa tin.

📎 Đọc thêm: Liên kết đề xuất trên Snapshot

Theo giá hiện tại, khoản này tương đương 22 triệu USD, chiếm 8% tổng nguồn cung đang lưu hành. Đây rõ ràng là một chương trình “nới lỏng định lượng” minh bạch, vậy mà giá token gần như không nhúc nhích.

Hãy so sánh: @monad từng công bố vào cuối tháng Một rằng họ sẽ mua lại token trị giá 30 triệu USD, và trong ba tháng qua, đây là một trong những altcoin biểu hiện tốt nhất thị trường.

Khối lượng giao dịch trung bình hàng ngày của LDO trên Binance vào khoảng 3 triệu USD. Nếu giả định chu kỳ mua lại kéo dài 6 tháng, thì mỗi ngày sẽ mua khoảng 122.000 USD — chiếm khoảng 4% khối lượng giao dịch hàng ngày. Cộng thêm khả năng giá ETH tăng lên (vì nền tảng doanh thu hoàn toàn phụ thuộc vào ETH), con số này là khá hấp dẫn.

Kết luận của tôi

Lido có doanh thu ổn định, vị thế thống lĩnh thị trường không thể lay chuyển, moat (rào chắn cạnh tranh) cực sâu, và doanh thu sẽ không biến mất — gần như là vĩnh viễn. Các đóng góp viên cũng đang khám phá những hướng tăng trưởng mới, nhưng tất cả những yếu tố này hiện tại gần như chưa được định giá.

DAO cuối cùng đã bắt đầu đổ tiền thật vào chính token của mình. Thế mà trên mạng xã hội crypto (CT) gần như chẳng ai bàn luận đến.

Nếu môi trường đầu tư đang bước vào giai đoạn phục hồi tâm lý chấp nhận rủi ro, LDO xứng đáng được ưu tiên hơn ETH — độ co giãn (elasticity) của nó cao hơn. Còn nếu bạn đang tìm một nơi an toàn để gửi tiền trong bối cảnh né tránh rủi ro, thì khả năng phòng vệ giảm giá của LDO cũng rất đáng tin cậy.

Với định giá hiện tại, LDO cực kỳ rẻ — và dường như các nội bộ cũng nghĩ như vậy.

Ghi chú: Tôi đang nắm vị thế mua (long position) LDO.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News