Làn sóng mua lại trong DeFi: Uniswap, Lido vướng tranh cãi "tập trung hóa"

Tuyển chọn TechFlowTuyển chọn TechFlow

Làn sóng mua lại trong DeFi: Uniswap, Lido vướng tranh cãi "tập trung hóa"

Quyền kiểm soát thuộc về ai, tính bền vững được đảm bảo như thế nào, liệu «phi tập trung» có đang dần nhường chỗ cho logic doanh nghiệp hay không.

Bài viết: Oluwapelumi Adejumo

Biên dịch: Saoirse, Foresight News

Ngày 10 tháng 11, khi các quản trị viên của Uniswap đệ trình đề xuất "UNIfication", văn bản này đọc giống một đợt cơ cấu lại doanh nghiệp hơn là một bản cập nhật giao thức.

Đề xuất này lên kế hoạch kích hoạt các khoản phí giao thức trước đó chưa được sử dụng, luân chuyển nguồn vốn thông qua động cơ kho bạc mới trên chuỗi và sử dụng số tiền thu được để mua lại và tiêu hủy token UNI. Mô hình này giống hệt như chương trình mua lại cổ phiếu trong lĩnh vực tài chính truyền thống.

Một ngày sau, Lido cũng ra mắt cơ chế tương tự. Tổ chức tự trị phi tập trung (DAO) của nó đề xuất xây dựng một hệ thống mua lại tự động: khi giá Ethereum vượt ngưỡng 3.000 USD và doanh thu hàng năm vượt quá 40 triệu USD, phần lợi nhuận质押 vượt mức sẽ được dùng để mua lại token quản trị LDO của nó.

Cơ chế này cố ý áp dụng chiến lược "chống chu kỳ" —— mạnh mẽ hơn trong thị trường tăng giá, và thận trọng hơn khi điều kiện thị trường trở nên căng thẳng.

Những động thái này cùng nhau đánh dấu một bước chuyển mình lớn trong lĩnh vực DeFi.

Trong nhiều năm qua, lĩnh vực DeFi luôn bị chi phối bởi các "token meme" và các hoạt động thanh khoản dựa trên khuyến khích; nay, các giao thức DeFi hàng đầu đang định vị lại quanh các yếu tố cơ bản then chốt của thị trường như "doanh thu, thu giữ phí, hiệu quả vốn".

Tuy nhiên, sự chuyển đổi này cũng buộc ngành phải đối mặt với một loạt vấn đề nan giải: quyền kiểm soát thuộc về ai, làm thế nào đảm bảo tính bền vững, và liệu "phi tập trung" có đang dần nhường chỗ cho logic doanh nghiệp hay không.

Lôgic tài chính mới của DeFi

Trong phần lớn năm 2024, tăng trưởng của DeFi chủ yếu dựa vào sức nóng văn hóa, các chương trình khuyến khích và khai thác thanh khoản. Những hành động gần đây như "kích hoạt lại phí" và "triển khai khung mua lại" cho thấy ngành đang cố gắng liên kết trực tiếp hơn giá trị token với hiệu suất kinh doanh.

Lấy ví dụ Uniswap, sáng kiến "lên kế hoạch tiêu hủy tối đa 100 triệu token UNI" đã định nghĩa lại UNI từ một "tài sản quản trị thuần túy" thành một tài sản gần hơn với "giấy chứng nhận quyền lợi kinh tế giao thức" —— ngay cả khi nó thiếu các quyền bảo vệ pháp lý hoặc phân phối dòng tiền mà cổ phần sở hữu.

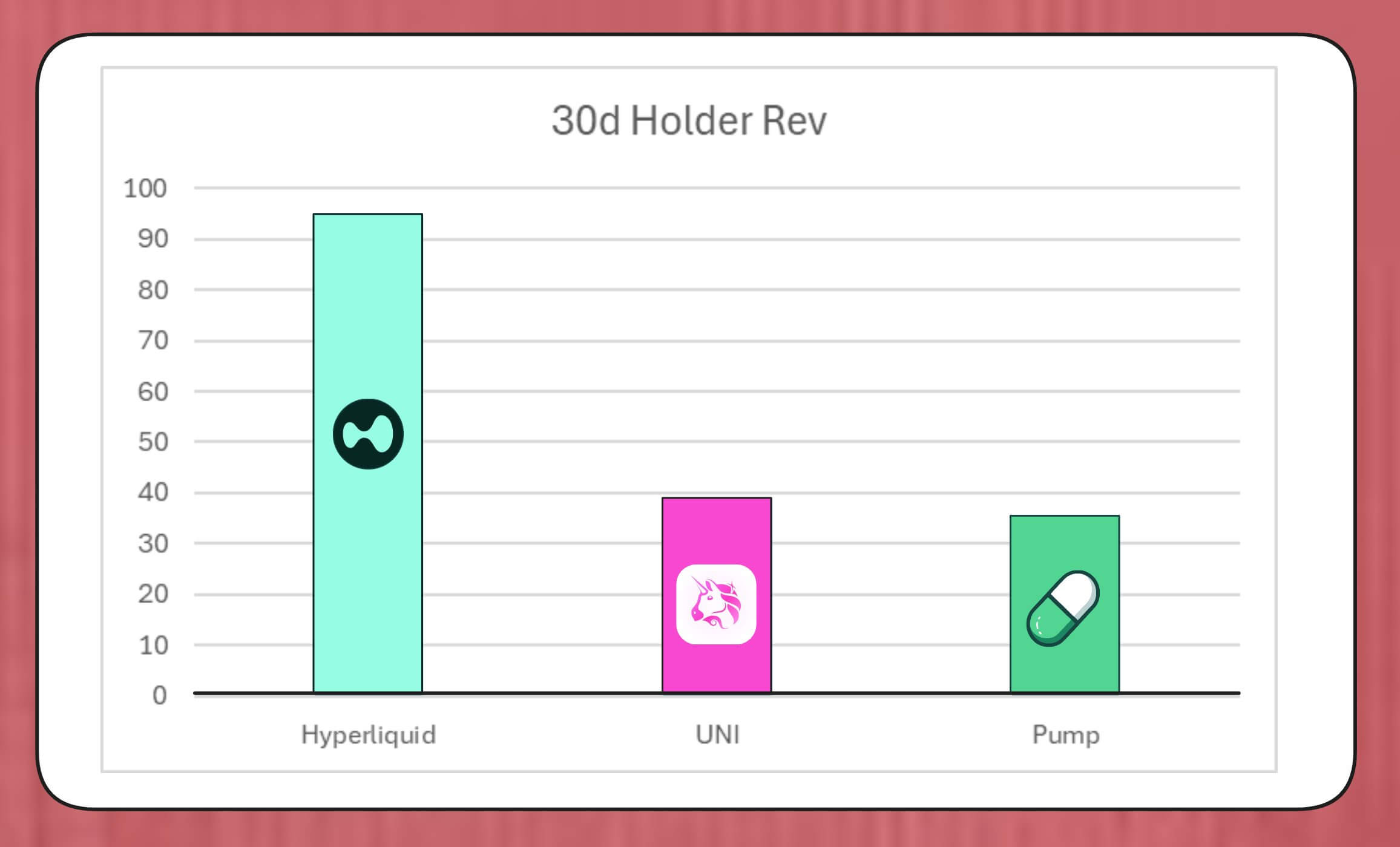

Quy mô của các kế hoạch mua lại này không thể xem nhẹ. Nhà nghiên cứu BREAD tại phòng thí nghiệm MegaETH ước tính rằng với mức phí hiện tại, Uniswap có khả năng tạo ra khoảng 38 triệu USD mỗi tháng cho việc mua lại.

Số tiền này sẽ vượt qua tốc độ mua lại của Pump.fun nhưng thấp hơn quy mô mua lại hàng tháng khoảng 95 triệu USD của Hyperliquid.

So sánh mua lại token giữa Hyperliquid, Uniswap và Pump.fun (Nguồn: Bread)

Cơ cấu mô phỏng của Lido cho thấy nó có thể hỗ trợ quy mô mua lại khoảng 10 triệu USD mỗi năm; các token LDO được mua lại sẽ được ghép cặp với wstETH và đưa vào các nhóm thanh khoản nhằm nâng cao độ sâu giao dịch.

Các giao thức khác cũng đang đẩy nhanh các biện pháp tương tự: Jupiter dành 50% doanh thu vận hành để mua lại token JUP; dYdX phân bổ một phần tư phí mạng lưới cho việc mua lại và khuyến khích trình xác thực; Aave cũng đang xây dựng kế hoạch cụ thể nhằm đầu tư tối đa 50 triệu USD mỗi năm thông qua quỹ kho bạc để thúc đẩy mua lại.

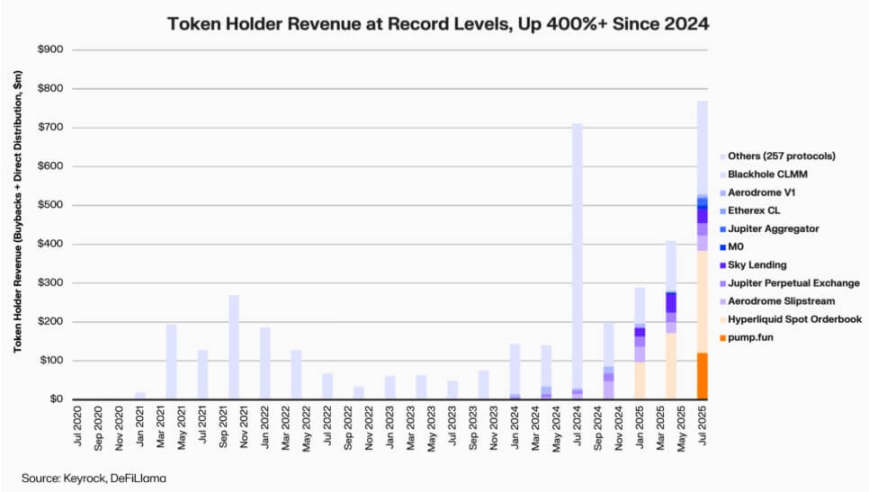

Dữ liệu từ Keyrock cho thấy kể từ năm 2024, cổ tức cho người nắm giữ token gắn liền với doanh thu đã tăng hơn 5 lần. Chỉ riêng tháng 7 năm 2025, tổng số tiền chi hoặc phân bổ cho việc mua lại và khuyến khích ở các giao thức đạt khoảng 800 triệu USD.

Doanh thu cho người nắm giữ giao thức DeFi (Nguồn: Keyrock)

Từ đó, khoảng 64% doanh thu của các giao thức hàng đầu hiện nay được hoàn trả lại cho người nắm giữ token —— trái ngược rõ rệt với chu kỳ trước đây ưu tiên "tái đầu tư trước, phân phối sau".

Phía sau xu hướng này là sự đồng thuận mới đang hình thành trong ngành: "thiếu hụt" và "doanh thu định kỳ" đang trở thành cốt lõi của câu chuyện giá trị DeFi.

Sự tổ chức hóa nền kinh tế token

Sóng mua lại phản ánh sự hội nhập ngày càng sâu rộng giữa DeFi và tài chính tổ chức.

Các giao thức DeFi bắt đầu sử dụng các chỉ số tài chính truyền thống như "tỷ số P/E", "ngưỡng lợi suất", "tỷ lệ phân bổ ròng" để truyền tải giá trị đến nhà đầu tư —— những nhà đầu tư này cũng đang nhìn nhận các dự án DeFi theo cách đánh giá các doanh nghiệp tăng trưởng.

Sự hội nhập này cung cấp một ngôn ngữ phân tích phổ biến cho các nhà quản lý quỹ, nhưng cũng đặt ra thách thức mới: mục đích thiết kế ban đầu của DeFi không bao gồm các yêu cầu tổ chức như "kỷ luật" hay "công bố thông tin", nhưng giờ đây ngành lại cần đáp ứng những kỳ vọng này.

Đáng chú ý, phân tích của Keyrock đã chỉ ra rằng nhiều kế hoạch mua lại phụ thuộc nặng nề vào dự trữ kho bạc hiện có, chứ không phải dòng tiền định kỳ bền vững.

Mô hình này có thể hỗ trợ giá token trong ngắn hạn, nhưng tính bền vững dài hạn còn đáng ngờ —— đặc biệt trong môi trường thị trường nơi "doanh thu phí mang tính chu kỳ và thường liên kết với đà tăng giá token".

Hơn nữa, Marc Ajoon, nhà phân tích của Blockworks, cho rằng "việc mua lại tự quyết" thường có tác động hạn chế đến thị trường và khi giá token giảm, có thể khiến giao thức đối mặt với các khoản lỗ chưa thực hiện.

Vì vậy, Ajoon ủng hộ việc xây dựng "hệ thống tự điều chỉnh theo dữ liệu": phân bổ vốn khi định giá thấp, chuyển sang tái đầu tư khi các chỉ số tăng trưởng yếu kém, đảm bảo việc mua lại phản ánh hiệu suất kinh doanh thực tế chứ không phải áp lực đầu cơ.

Ông nói:

"Dưới dạng hiện tại, mua lại không phải là liều thuốc thần kỳ... Do tồn tại 'câu chuyện mua lại', ngành đã mù quáng đặt nó lên trên các con đường khác có thể mang lại tỷ suất sinh lời cao hơn."

Jeff Dorman, Giám đốc đầu tư của Arca, thì có quan điểm toàn diện hơn.

Ông cho rằng việc mua lại cổ phiếu doanh nghiệp sẽ giảm số lượng cổ phiếu lưu hành, nhưng token tồn tại trong mạng lưới đặc biệt —— cung của nó không thể được bù trừ bằng các hoạt động tái cấu trúc hoặc sáp nhập truyền thống.

Vì vậy, việc tiêu hủy token có thể thúc đẩy giao thức tiến tới "hệ thống phân tán hoàn toàn"; nhưng việc nắm giữ token cũng tạo ra sự linh hoạt cho tương lai —— nếu nhu cầu hoặc chiến lược tăng trưởng cần, có thể phát hành thêm bất cứ lúc nào. Tính kép này khiến các quyết định phân bổ vốn trong DeFi có ảnh hưởng lớn hơn so với các quyết định trên thị trường cổ phiếu.

Rủi ro mới xuất hiện

Mặc dù lôgic tài chính của việc mua lại đơn giản và trực tiếp, nhưng tác động của nó đến quản trị lại phức tạp và sâu sắc.

Lấy ví dụ Uniswap, đề xuất "UNIfication" của nó lên kế hoạch chuyển quyền kiểm soát vận hành từ Quỹ cộng đồng sang thực thể tư nhân Uniswap Labs. Xu hướng tập trung hóa này đã khiến các nhà phân tích cảnh giác, họ cho rằng điều này có thể tái hiện "cấu trúc phân cấp mà quản trị phi tập trung vốn nên tránh".

Liên quan đến điều này, nhà nghiên cứu DeFi Ignas nhận xét:

"Tầm nhìn nguyên bản về 'phi tập trung' trong tiền mã hóa đang gặp khó khăn."

Ignas nhấn mạnh rằng trong vài năm qua, khuynh hướng "tập trung hóa" này đã dần lộ rõ —— minh chứng điển hình nhất là khi các giao thức DeFi đối phó với các vấn đề an ninh, họ thường dựa vào "tắt khẩn cấp" hoặc "quyết định nhanh của đội lõi".

Theo ông, vấn đề cốt lõi nằm ở chỗ ngay cả khi "tập trung quyền lực" hợp lý về mặt kinh tế, nó vẫn làm tổn hại đến tính minh bạch và sự tham gia của người dùng.

Tuy nhiên, những người ủng hộ phản bác rằng sự tập trung quyền lực này có thể là "nhu cầu chức năng", chứ không phải "sự lựa chọn ý thức hệ".

Eddy Lazzarin, Giám đốc công nghệ của công ty đầu tư mạo hiểm a16z, mô tả mô hình "UNIfication" của Uniswap là "mô hình vòng kín" —— trong mô hình này, doanh thu tạo ra từ cơ sở hạ tầng phi tập trung sẽ chảy trực tiếp đến người nắm giữ token.

Ông bổ sung rằng DAO vẫn sẽ giữ quyền "phát hành thêm token cho sự phát triển trong tương lai", từ đó cân bằng giữa tính linh hoạt và kỷ luật tài chính.

Sự căng thẳng giữa "quản trị phân tán" và "quyết định ở cấp thực thi" không phải vấn đề mới, nhưng giờ đây ảnh hưởng tài chính của nó đã mở rộng đáng kể.

Hiện tại, các giao thức hàng đầu đang quản lý kho bạc trị giá hàng trăm triệu USD, các quyết định chiến lược của họ đủ sức ảnh hưởng đến toàn bộ hệ sinh thái thanh khoản. Vì vậy, khi nền kinh tế DeFi ngày càng trưởng thành, trọng tâm thảo luận về quản trị đang chuyển từ "ý tưởng phi tập trung" sang "tác động thực tế đến bảng cân đối kế toán".

Kiểm nghiệm mức độ trưởng thành của DeFi

Sóng mua lại token cho thấy tài chính phi tập trung đang tiến hóa từ "giai đoạn thử nghiệm tự do" sang một "ngành công nghiệp có cấu trúc, định hướng theo chỉ số". Thứ từng định nghĩa lĩnh vực này – "khám phá tự do" – đang dần được thay thế bằng "minh bạch dòng tiền", "trách nhiệm hiệu suất", và "đồng bộ lợi ích nhà đầu tư".

Tuy nhiên, sự trưởng thành cũng đi kèm rủi ro mới:

-

Quản trị có thể nghiêng về "kiểm soát trung ương";

-

Cơ quan quản lý có thể coi việc mua lại như "cổ tức thực tế", gây tranh cãi tuân thủ;

-

Các đội ngũ có thể chuyển sự chú ý khỏi "đổi mới công nghệ" sang "kỹ thuật tài chính", bỏ bê phát triển kinh doanh cốt lõi.

Tính bền vững của quá trình chuyển đổi này phụ thuộc vào các lựa chọn ở cấp độ thực thi:

-

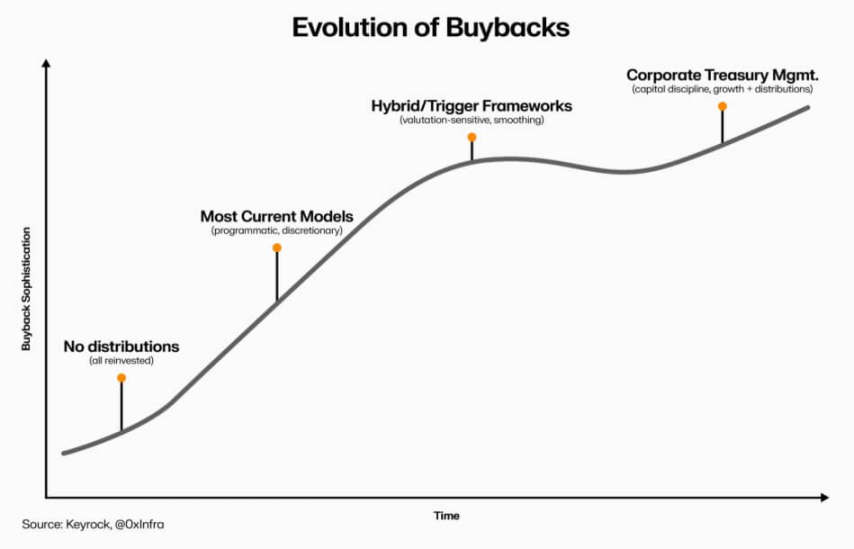

"Mô hình mua lại lập trình" có thể cài đặt tính minh bạch thông qua tự động hóa trên chuỗi, duy trì đặc tính phi tập trung;

-

"Khung mua lại tự quyết" tuy triển khai nhanh hơn nhưng có thể làm suy yếu độ tin cậy và rõ ràng pháp lý;

-

"Hệ thống lai" (kết nối mua lại với các chỉ số mạng có thể đo lường và xác minh) có thể là giải pháp trung hòa, nhưng hiện tại hiếm có ví dụ nào được chứng minh "có độ bền" trên thị trường thực tế.

Sự tiến hóa của mua lại token DeFi (Nguồn: Keyrock)

Nhưng một điều đã rõ: sự tương tác giữa DeFi và tài chính truyền thống đã vượt xa "bắt chước đơn giản". Ngày nay, lĩnh vực này đang tích hợp các nguyên tắc quản lý doanh nghiệp như "quản lý kho bạc", "phân bổ vốn", và "tính thận trọng trong bảng cân đối kế toán" trong khi vẫn giữ nền tảng "mã nguồn mở".

Mua lại token chính là biểu hiện tập trung của sự hội nhập này —— kết hợp hành vi thị trường với lôgic kinh tế, thúc đẩy các giao thức DeFi chuyển đổi thành các tổ chức "tự tài trợ, định hướng theo doanh thu": chịu trách nhiệm với cộng đồng, lấy "hiệu quả thực thi" chứ không phải "ý thức hệ" làm tiêu chuẩn đánh giá.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News