Từ ảo ảnh tăng trưởng đến hiện thực dòng tiền: Khi mua lại trở thành câu chuyện chung của các loại tiền altcoin

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ ảo ảnh tăng trưởng đến hiện thực dòng tiền: Khi mua lại trở thành câu chuyện chung của các loại tiền altcoin

Sống còn khó khăn, chỉ có thể giành lại sự chú ý của thị trường thông qua cơ cấu doanh thu vững chắc và các hành động tài chính rõ ràng.

Bài viết: Đinh Đang, Odaily Tinh Cầu Nhật Báo

Ngày 19 tháng 6, Giám đốc điều hành kiêm người sáng lập Humayun Sheikh đã công bố khởi động một kế hoạch mua lại quy mô lớn: Quỹ Fetch sẽ hợp tác với nhiều sàn giao dịch và nhà tạo lập thị trường để cùng thúc đẩy hành động mua lại token FET trị giá lên tới 50 triệu USD. Đằng sau đó là sự hỗ trợ từ nhu cầu ngày càng tăng đối với nền tảng đại lý và ứng dụng ASI-1. "FET hiện tại đang bị thị trường định giá thấp," ông thẳng thắn nói.

Kế hoạch mua lại này không phải là trường hợp đơn lẻ, mà là xu hướng ngày càng rõ rệt trong phân khúc altcoin những tháng gần đây. Dòng tiền đang đổ dồn liên tục vào BTC, ETH cũng gần đây tái thu hút sự chú ý của các cá voi và tổ chức lớn, nhưng khối lượng giao dịch thị trường altcoin giảm mạnh, tâm lý nhà đầu tư u ám, các dự án dường như đã bước vào chế độ "sinh tồn khó khăn" tập thể: trong bối cảnh huy động vốn trở nên khó khăn và định giá sụt giảm, làm sao để sống sót, làm sao để kể tiếp một câu chuyện vẫn còn có người tin – đó là bài toán chung đặt ra trước mặt mọi dự án.

Và việc mua lại token đang trở thành câu trả lời chung của ngày càng nhiều dự án.

Lý luận đằng sau các đợt mua lại trong bối cảnh sinh tồn

Nếu chủ đề chính của thị trường tăng giá là "câu chuyện tăng trưởng", thì thị trường giảm giá lại nói về "khả năng tạo dòng tiền". Mua lại token chính là sự mở rộng tự nhiên của logic này: dùng vốn từ chính dự án để mua lại token đang lưu thông, một mặt giảm áp lực bán ra trên thị trường, ổn định giá; mặt khác, đây cũng là cách tuyên bố công khai rằng "chúng tôi vẫn có khả năng, vẫn có niềm tin".

Trong quá trình này, việc mua lại không chỉ là thao tác thị trường, mà còn là cơ chế "tự chứng minh" ở cấp độ tài chính. Chỉ khi một dự án sở hữu doanh thu và dự trữ đủ mạnh, họ mới dám chi ra tiền thật để "đặt cược" vào tương lai của mình. Với nhà đầu tư, hành động này bản thân nó đã là sự bảo chứng cho giá trị dự án.

Nhưng cũng chính vì vậy, thực sự có thể duy trì mua lại thường chỉ là một bộ phận nhỏ dự án. Phần lớn các dự án chỉ có thể đưa "việc mua lại" vào đề xuất quản trị hoặc lộ trình, rồi cuối cùng不了了之 (không thực hiện). Thiết kế cơ chế mua lại ra sao, có tiêu hủy hay khóa token hay không đương nhiên quan trọng, nhưng cốt lõi nhất luôn là: bạn có doanh thu thực tế, ổn định và bền vững hay không?

Kế hoạch mua lại của Fetch.ai bắt nguồn từ sự gia tăng mạnh mẽ trong việc sử dụng ASI-1 và nền tảng đại lý. Giá trị nền tảng đang tăng lên, nhưng giá token lại dậm chân tại chỗ. 50 triệu USD đến từ quỹ dự trữ của quỹ, số tiền này có thể chưa đủ để thay đổi đường cong giá của FET, nhưng điều quan trọng là, nếu kế hoạch được triển khai, nó sẽ phá vỡ ấn tượng cố hữu của thị trường về việc dự án "thiếu hụt dòng tiền".

Ai đang trực tiếp tham gia mua lại?

Từ năm 2024 trở đi, nhiều dự án lâu đời đã lần lượt khởi động hoặc thậm chí đã thực hiện các kế hoạch mua lại. Dù phương thức mua lại khác nhau, nhưng động cơ phía sau đều rất giống nhau: dùng dòng tiền để đòn bẩy niềm tin.

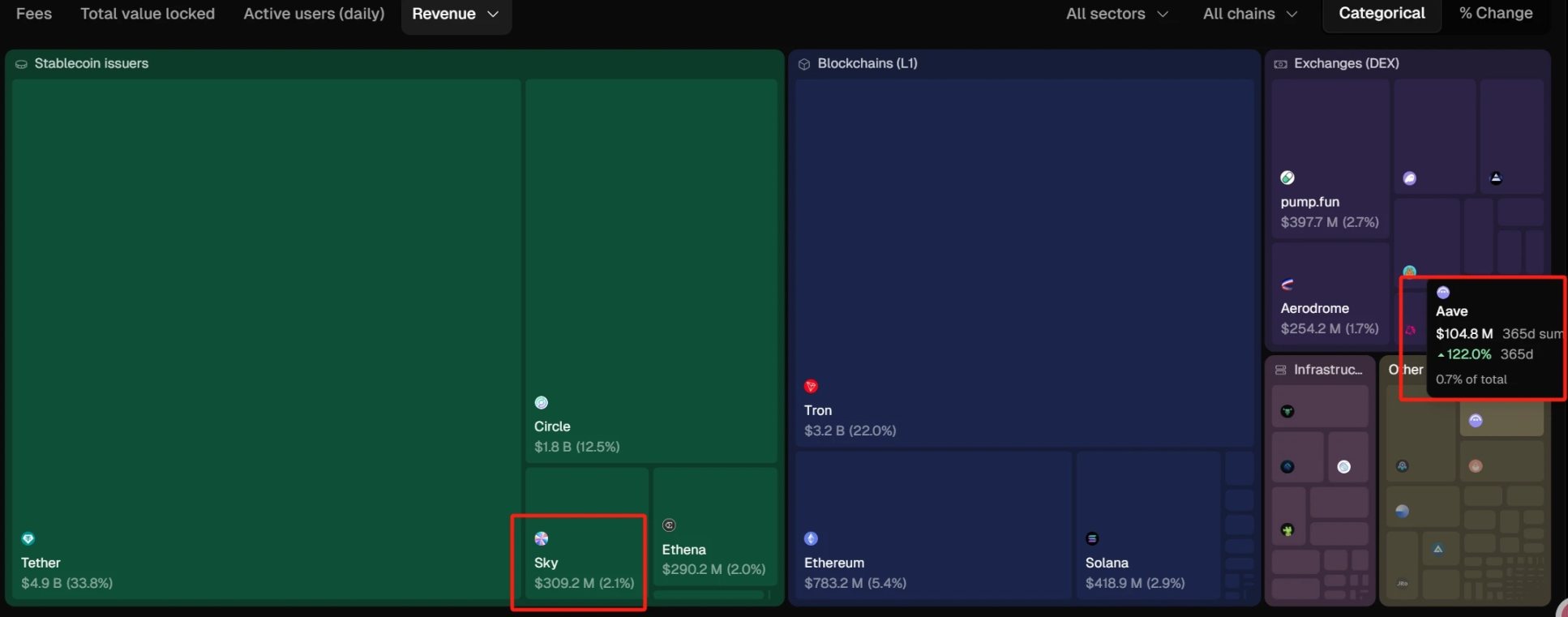

Ngày 9 tháng 4 năm 2025, đề xuất mua lại Aave đã được thông qua với tỷ lệ ủng hộ 99,63%. Kế hoạch đầy đủ là trong 6 tháng tới, mỗi tuần sẽ mua lại 1 triệu USD, đợt mua lại đầu tiên bắt đầu thực hiện vào ngày 10 tháng 4. Kể từ khi kích hoạt cơ chế mua lại bằng phí giao thức, Aave DAO đã liên tục thực hiện kế hoạch mua lại 1 triệu USD mỗi tuần. Số liệu mới nhất cho thấy, giao thức đã chi tổng cộng 10 triệu USD để mua lại 50.000 AAVE, giá trung bình là 199,74 USD. Tính theo giá thị trường hiện tại là 264 USD, phần dự trữ kho bạc này đã tạo ra khoảng 3 triệu USD lợi nhuận chưa thực hiện. Đây không chỉ là một thao tác vốn, mà còn thể hiện năng lực thực thi và tình trạng sức khỏe dòng tiền dưới cấu trúc quản trị của Aave DAO.

Bên kia, Rune - đồng sáng lập Sky (trước đây là MakerDAO) - hiện đã chuyển toàn bộ 2 triệu USDS vào địa chỉ mua lại để thực hiện mua lại SKY. Kể từ ngày 4 tháng 6, Rune đã tích lũy sử dụng 2,33 triệu USDS để mua lại 30,227 triệu SKY, chiếm khoảng 1,4% lượng lưu thông, giá trung bình mua lại khoảng 0,077 USD.

Ngày 14 tháng 2, Jupiter công bố 50% toàn bộ phí giao thức sẽ được dùng để mua lại JUP và khóa trong ba năm, việc mua lại chính thức bắt đầu từ ngày 17 tháng 2. Tính đến nay, giá trị mua lại JUP đạt khoảng 25 triệu USD.

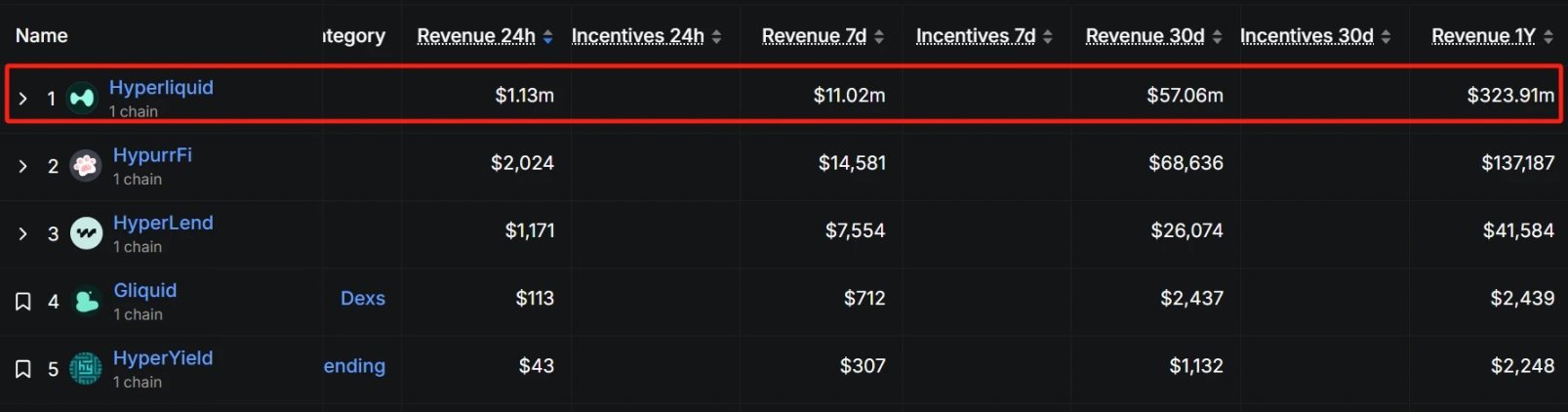

Hyperliquid bắt đầu chương trình mua lại từ ngày 20 tháng 3, dùng 50%-100% doanh thu nền tảng để mua lại token HYPE, phần lớn token mua lại sẽ bị tiêu hủy nhằm giảm lượng lưu thông. Theo dữ liệu mua lại, trong 30 ngày qua, số tiền mua lại đạt khoảng 55 triệu USD, trung bình mỗi ngày đạt 1,83 triệu USD. Tính theo dữ liệu này, mức mua lại theo quý có thể đạt 165 triệu USD. Với giá hiện tại của HYPE là 37 USD, số lượng mua lại khoảng 4,46 triệu token, chiếm khoảng 1,3% lượng lưu thông (333 triệu token).

Theo dữ liệu từ TokenTerminal, doanh thu hàng năm của Sky đạt khoảng 310 triệu USD, trong lĩnh vực stablecoin, chỉ xếp sau Tether và Circle. Tất nhiên, xét về quy mô doanh thu, vẫn còn khoảng cách không thể vượt qua giữa stablecoin tập trung và phi tập trung. Doanh thu của Aave trong năm qua đạt khoảng 100 triệu USD, dẫn đầu trong phân khúc cho vay.

Theo dữ liệu từ defillama.com, doanh thu hàng năm hóa của Jupiter đạt khoảng 30 triệu USD. Đáng chú ý, Hyperliquid dù là dự án DeFi mới nổi nhưng doanh thu trong năm qua đã đạt 320 triệu USD. Với quy mô như vậy, tiềm năng của nó trong hệ sinh thái DeFi là rất lớn, chi tiết có thể đọc thêm bài viết: "Khối lượng giao dịch tổng cộng 1,5 nghìn tỷ USD vươn lên ngôi vương hợp đồng trên chuỗi, Hyperliquid (HYPE) có phải là SOL tiếp theo?"

Kết luận

Mua lại token không phải là thần dược, nhưng trong chu kỳ thiếu niềm tin, đây thực sự là một điểm khởi đầu kể chuyện hiệu quả. Thay vì tiếp tục dựa vào những từ ngữ trống rỗng như "tầm nhìn", "lộ trình", "tăng quyền", chi bằng hãy dùng cấu trúc doanh thu chắc chắn và hành động tài chính rõ ràng để giành lại sự chú ý của thị trường.

Cuộc đua thực sự giờ đây không còn là bạn kể một câu chuyện lớn đến đâu, mà là liệu bạn có thể sống sót đủ lâu để kể đến ngày câu chuyện đó trở thành hiện thực hay không.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News