Từ $HYPE nhìn thấy sự tiến hóa của đầu tư altcoin

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ $HYPE nhìn thấy sự tiến hóa của đầu tư altcoin

Thời đại chỉ số có thể bị thao túng, làm thế nào để xuyên thủng lớp sương mù câu chuyện kinh tế token?

Bài viết: Ponyo

Biên dịch: Saoirse, Foresight News

Điểm chính

-

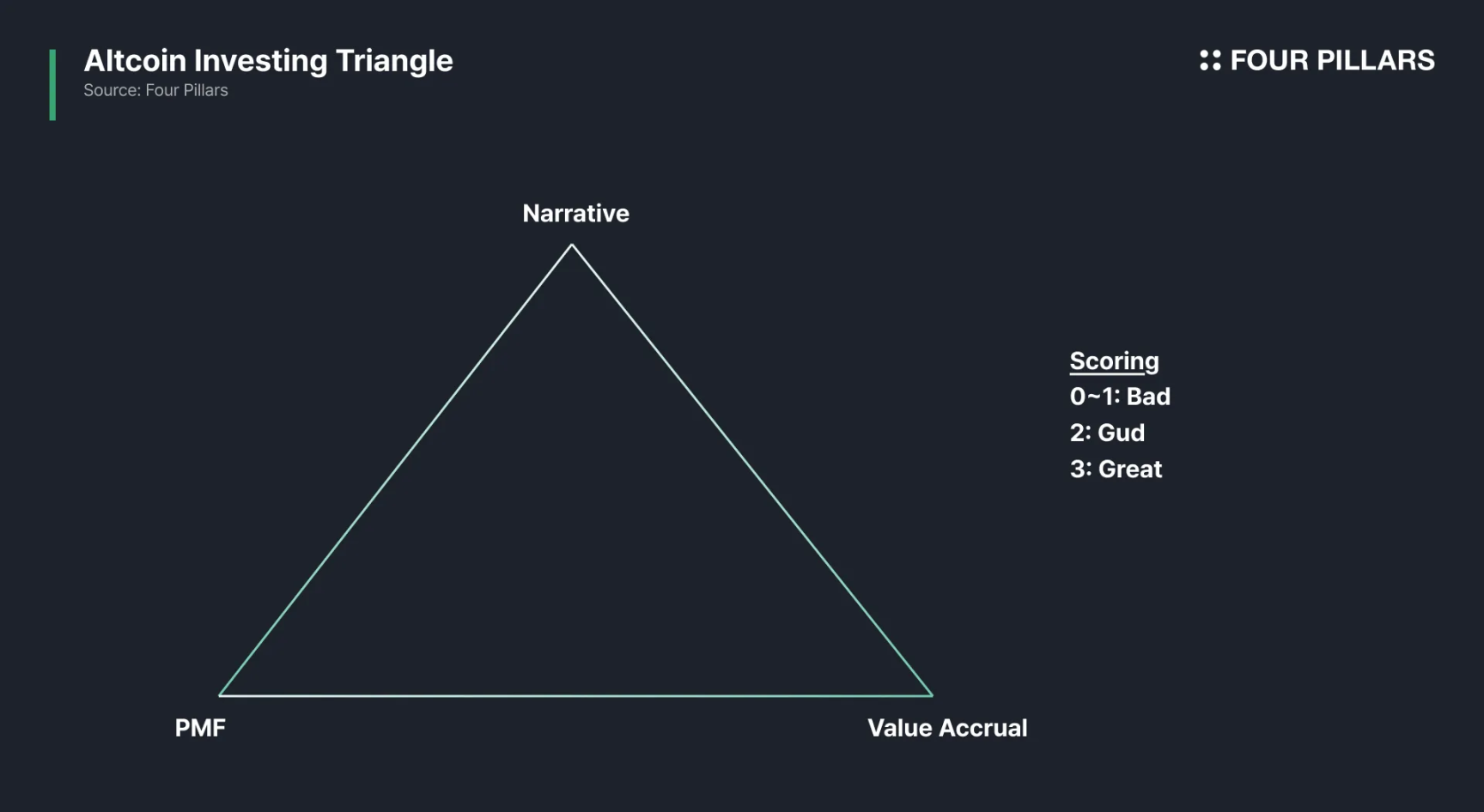

Sự thành công của token phụ thuộc vào ba yếu tố chính: cốt truyện (narrative), sự phù hợp giữa sản phẩm và thị trường (PMF), và khả năng thu thập giá trị.

-

Đa số các token chỉ dừng lại ở mức "hai trên ba": việc xây dựng cốt truyện dễ thực hiện; sự phù hợp sản phẩm-thị trường tuy thách thức nhưng rõ ràng là thành hay bại; còn khả năng thu thập giá trị lại phức tạp hơn – cuộc đấu tranh giữa các bên liên quan, yêu cầu pháp lý và các cân nhắc về niêm yết khiến thiết kế và thời điểm triển khai cơ chế thu thập giá trị trở nên khó khăn.

-

Chỉ một số ít token (ví dụ HYPE) đạt được cả ba yếu tố. Nhiều giao thức mạnh ở các phương diện khác vẫn gặp bế tắc trong việc thu thập giá trị, ngay cả khi nền tảng vững chắc, điều này cũng giới hạn tiềm năng tăng giá của token; trong một số trường hợp, có thể xảy ra hiện tượng ngược lại: nền tảng yếu nhưng token lại tăng giá.

-

Mô hình tam giác đầu tư dễ hiểu nhưng khó áp dụng thực tế. Các chỉ số có thể bị thao túng, tài liệu giao thức thường che giấu chi tiết quan trọng, cơ chế kinh tế học token có thể thay đổi bất ngờ trong quá trình phát triển; cốt truyện thị trường thay đổi nhanh chóng, vì vậy những token hiện tại không đạt hoặc đạt toàn bộ ba tiêu chí có thể sẽ có xu hướng hoàn toàn khác biệt trong tương lai.

Vào giai đoạn đầu của tiền mã hóa, chỉ cần một cốt truyện hấp dẫn là đủ để giá token tăng vọt, nhưng thời đại đó đã qua rồi. Ngày nay, sự thành công của một token phụ thuộc vào ba khía cạnh: 1) Cốt truyện mạnh mẽ; 2) Sự phù hợp giữa sản phẩm và thị trường; 3) Cơ chế thu thập giá trị token bền vững.

Dự án nào đạt xuất sắc cả ba khía cạnh được coi là "xuất sắc", đạt hai khía cạnh là "tốt", chỉ đạt một hoặc không đạt khía cạnh nào thì thuộc loại "kém".

Đây là khung tư duy cốt lõi tôi dùng để đánh giá token.

Phân tích ba khía cạnh

1. Cốt truyện

Là "câu chuyện" mà cộng đồng thị trường công nhận. Thiếu cốt truyện, dự án khó thu hút sự chú ý.

2. Sự phù hợp giữa sản phẩm và thị trường (PMF)

Trọng tâm là người dùng thật, phí giao dịch thật và nhu cầu thật. Dù các chỉ số đo lường có khác nhau tùy sản phẩm, nhưng chìa khóa nằm ở "người dùng sẵn sàng trả tiền lâu dài" – doanh thu và tỷ lệ giữ chân người dùng là yếu tố then chốt. Cần lưu ý rằng TVL, số lượng ví, số lần giao dịch, khối lượng giao dịch thô,... đa phần đều dễ bị thao túng, vì vậy phải kiểm chứng chéo nhiều chiều dữ liệu. Ví dụ, với sàn giao dịch phái sinh vĩnh viễn phi tập trung, cần theo dõi đồng thời khối lượng giao dịch và khối lượng vị thế mở: nếu khối lượng vị thế thấp nhưng khối lượng giao dịch cao, thường là dấu hiệu giao dịch giả mạo.

3. Tích lũy giá trị cho token

Nếu token không thực sự thu thập được giá trị từ giao thức, nó sẽ vô giá trị. Các cơ chế tích lũy giá trị phổ biến gồm chia sẻ phí, mua lại token, mua lại và đốt, hoặc yêu cầu sử dụng bắt buộc. Cá nhân tôi cho rằng mua lại là lựa chọn tối ưu (lý do xem thêm bài viết Revenue Sharing Is Dead, Long Live Buyback & Burns). Tuy nhiên, tích lũy giá trị gắn liền chặt chẽ với doanh thu giao thức: dù cơ chế tích lũy được thiết kế hoàn hảo, nếu bản thân giao thức thiếu doanh thu, token vẫn không thể vượt qua kiểm định giá trị.

Những điều này nghe có vẻ hiển nhiên, phần lớn mọi người tự cho rằng mình đã hiểu rõ, nhưng vẫn sa vào sai lầm "cốt truyện + tỷ lệ áp dụng = token tăng giá".

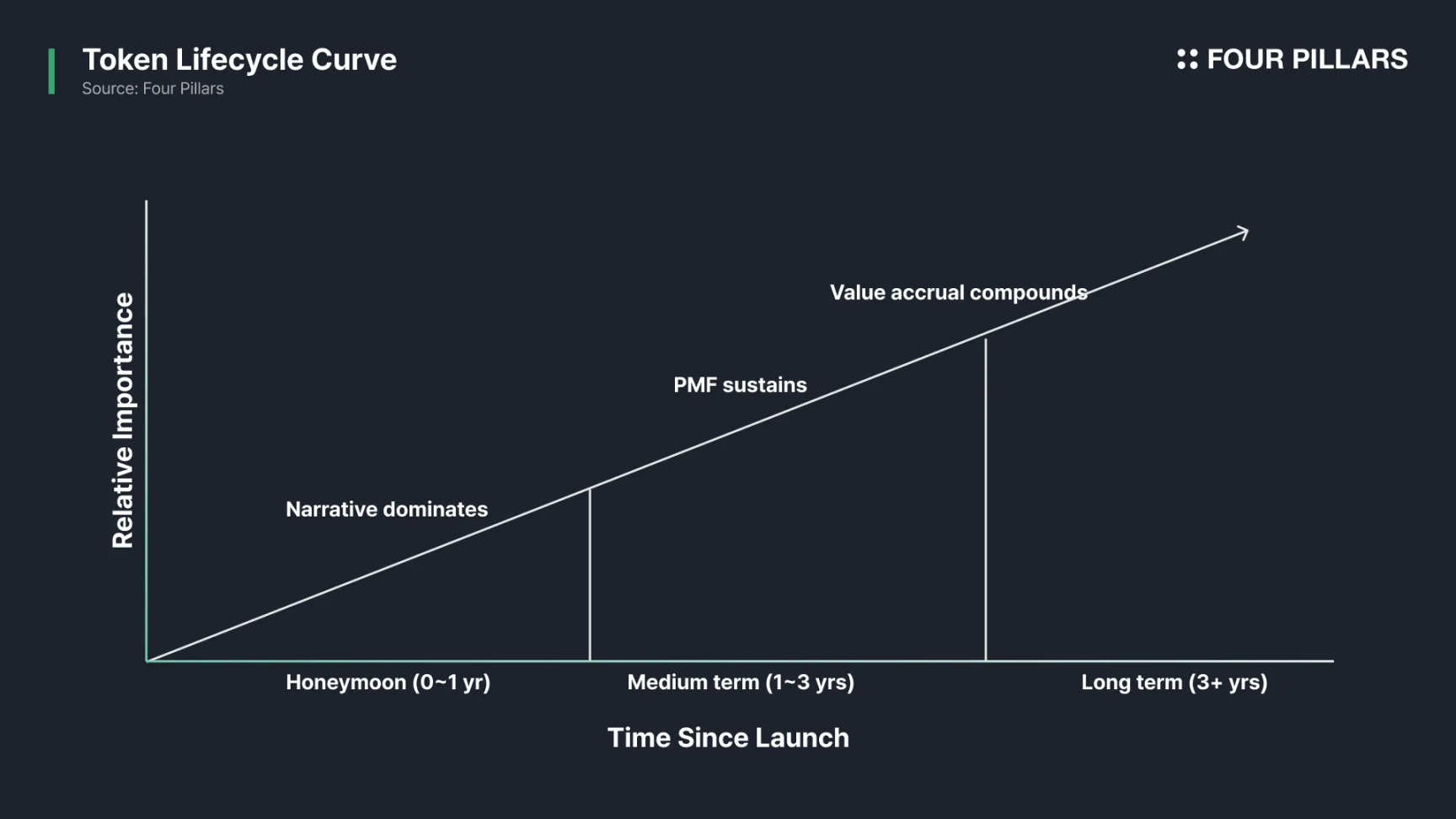

Đặc tính vòng đời

Tam giác đầu tư không phải mô hình tĩnh; ảnh hưởng của ba khía cạnh này thay đổi theo từng giai đoạn trong vòng đời của token:

-

Cốt truyện (ngắn hạn): Giai đoạn đầu ra mắt, đội ngũ cần dựa vào cốt truyện để thu hút thanh khoản, sự chú ý và cơ sở người dùng.

-

Sự phù hợp sản phẩm-thị trường (trung và dài hạn): Cốt truyện giúp dự án giành thời gian và vốn, nhưng không đảm bảo giữ chân người dùng – chỉ có sản phẩm thực sự phù hợp với nhu cầu thị trường mới có thể phát triển lâu dài.

-

Thu thập giá trị (trung và dài hạn): Nếu token không liên quan đến dòng tiền của giao thức, ngay cả khi lượng người dùng tiếp tục tăng, các cá nhân nội bộ vẫn có thể bán tháo token, gây tổn thất cho người nắm giữ.

Tại sao "đạt cả ba" lại khó đến vậy?

Đa số token chỉ đạt tối đa hai trong ba khía cạnh. Trong đó, xây dựng cốt truyện tương đối đơn giản; sự phù hợp sản phẩm-thị trường tuy rất thách thức nhưng tiêu chí rõ ràng – hoặc giải quyết được vấn đề thị trường, hoặc không. Còn thu thập giá trị là khía cạnh dễ bị đánh giá thấp nhất, bởi nó nhanh chóng biến thành "trò chơi chiến lược" giữa tất cả các bên liên quan:

-

Người sáng lập dự án: mong muốn dự trữ vốn và thanh khoản;

-

Người dùng: mong muốn phí thấp hơn, phí thấp hơn, và nhiều phần thưởng hơn;

-

Người nắm giữ token: chỉ quan tâm đến việc giá token tăng;

-

Nhà tạo lập thị trường: cần hỗ trợ vốn làm thị trường cao hơn;

-

Sàn giao dịch: theo đuổi rủi ro thấp và hình ảnh tuân thủ pháp lý tốt;

-

Luật sư: mong muốn giảm thiểu tranh chấp pháp lý.

Các mong muốn này thường mâu thuẫn nhau. Khi đội ngũ cố gắng cân bằng lợi ích các bên, cuối cùng token trở nên "trung bình" – đây không phải do năng lực đội ngũ kém, mà là hệ quả tất yếu của cơ chế khuyến khích lợi ích.

Phân tích trường hợp

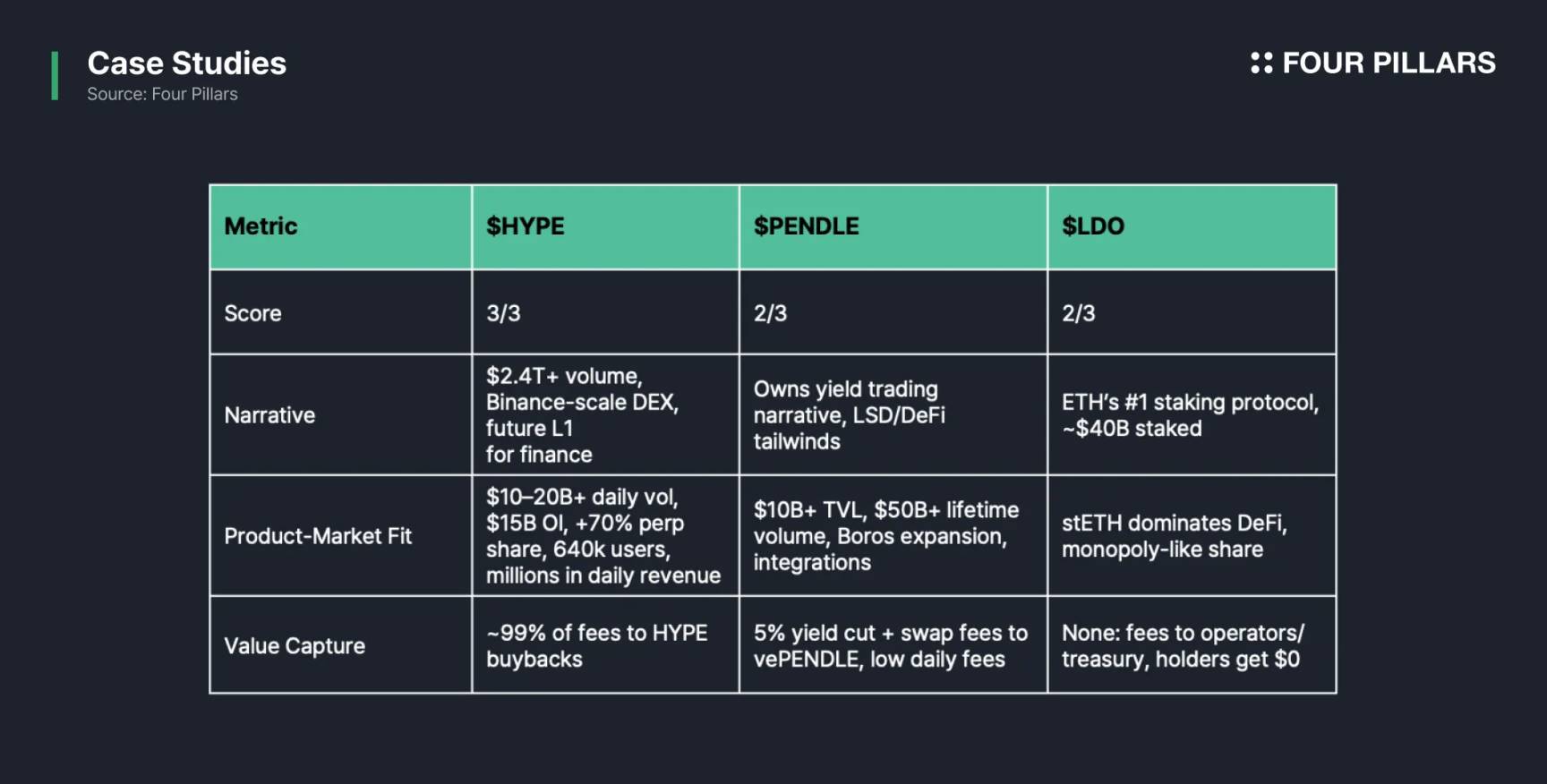

HYPE: Đạt cả ba

-

Cốt truyện: Là sàn giao dịch phi tập trung duy nhất ở cấp độ "Binance", tổng khối lượng giao dịch tích lũy đã vượt 2,4 nghìn tỷ USD, định vị là "Layer 1 (chuỗi lớp nền) tương lai có thể xử lý mọi loại hình tài chính".

-

Sự phù hợp sản phẩm-thị trường: Khối lượng thanh toán trung bình hàng ngày từ 10-20 tỷ USD, vị thế mở khoảng 15 tỷ USD, chiếm hơn 60% thị phần thị trường phái sinh vĩnh viễn phi tập trung, có hơn 640.000 người dùng, doanh thu trung bình hàng ngày đạt hàng triệu USD.

-

Thu thập giá trị: 99% phí giao dịch (1% dành cho quỹ HLP) dùng để mua lại HYPE, mọi khoản thu từ giao dịch đều luân chuyển trở lại hệ thống giá trị token.

Hyperliquid (HYPE) là mẫu mực điển hình cho "ba trong một", hoàn thiện cả ba khía cạnh.

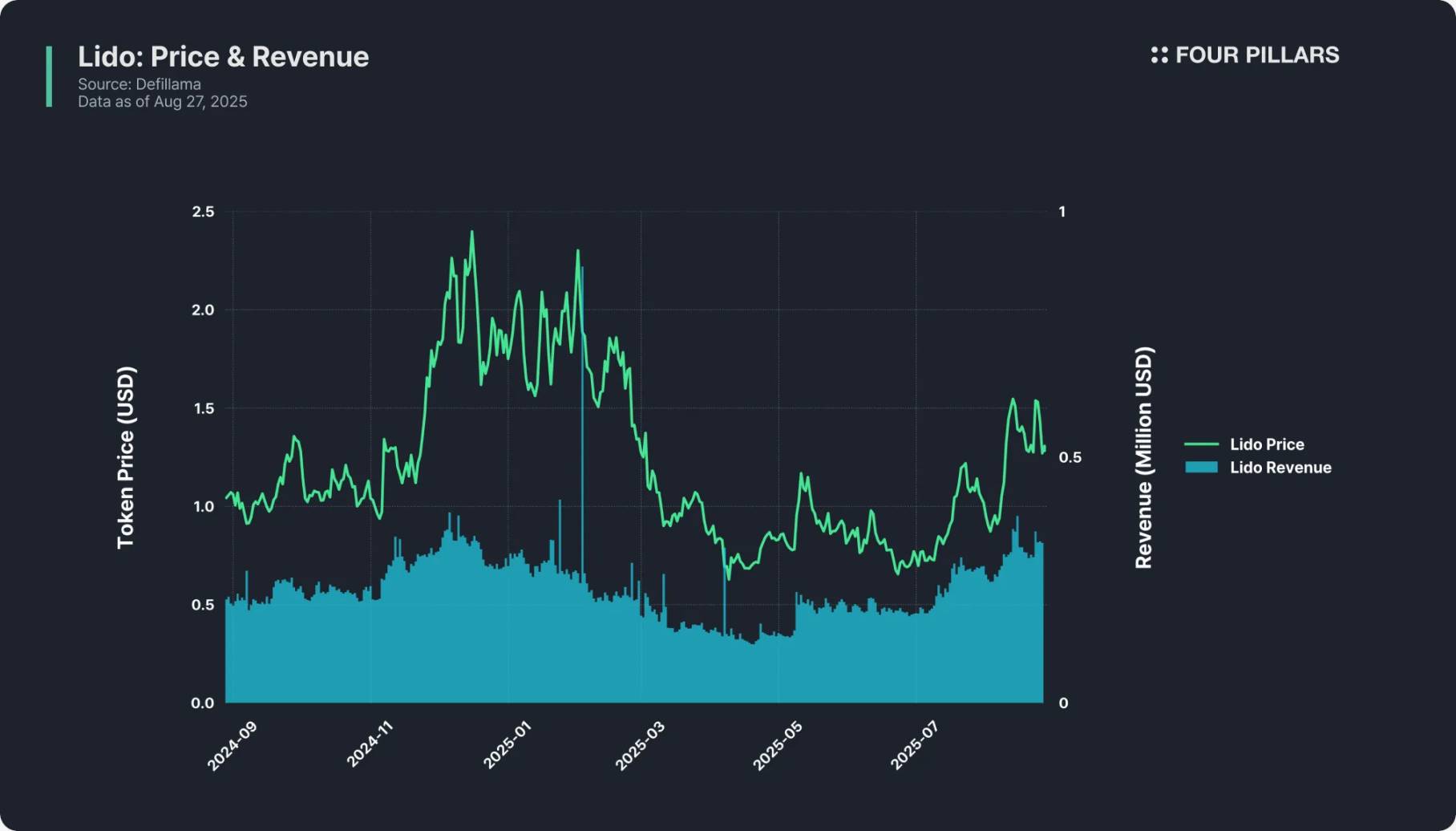

LDO: Đạt hai

-

Cốt truyện: Là giao thức stake lớn nhất trên Ethereum, quy mô stake khoảng 40 tỷ USD, là biểu tượng cho "stake có tính thanh khoản". Stake Ethereum là một trong những cốt truyện mạnh mẽ nhất hiện nay trong lĩnh vực mã hóa, và Lido chính là nhân tố trung tâm của cốt truyện này.

-

Sự phù hợp sản phẩm-thị trường: Ưu thế nổi bật – stETH (token stake có tính thanh khoản do Lido phát hành) đã thâm nhập sâu vào toàn bộ hệ sinh thái DeFi, Lido chiếm thị phần gần như độc quyền, trải nghiệm sản phẩm trưởng thành và được người dùng tin tưởng cao.

-

Thu thập giá trị: Hoàn toàn vắng bóng. Mặc dù Lido thu 10% phí từ lợi nhuận stake, nhưng toàn bộ khoản này thuộc về các nhà vận hành nút và ngân quỹ giao thức, người nắm giữ LDO không nhận được lợi ích nào – token chỉ có chức năng quản trị. Ví dụ, năm ngoái Lido doanh thu hơn 100 triệu USD, nhưng người nắm giữ LDO không nhận được đồng nào.

Lido tuy là giao thức hàng đầu ngành, nhưng token của nó lại trở thành "khán giả", là ví dụ điển hình cho trường hợp "đạt hai".

PENDLE: Đạt hai

-

Cốt truyện: Giữ vị trí trung tâm trong phân khúc "giao dịch lợi suất" – người dùng có thể tách tài sản sinh lời thành PT (token gốc) và YT (token lợi suất), sau đó giao dịch quyền lợi suất trên nền tảng Pendle. Với tư cách là người tiên phong và dẫn đầu phân khúc, Pendle hưởng lợi sâu sắc từ làn sóng thị trường "DeFi + stake có tính thanh khoản".

-

Sự phù hợp sản phẩm-thị trường: Tổng giá trị khóa (TVL) vượt 10 tỷ USD, khối lượng giao dịch tích lũy vượt 50 tỷ USD, hỗ trợ triển khai đa chuỗi, sản phẩm con Boros mở rộng thị trường mới, được cộng đồng trader lợi suất và nhà cung cấp thanh khoản đánh giá cao.

-

Thu thập giá trị: Có điểm yếu. Pendle thu 5% phí lợi suất và phân phối một phần phí giao dịch cho người质押 vePENDLE, nhưng đặc tính giao dịch lợi suất khiến mức độ hoạt động của người dùng thấp – đa số người dùng chỉ "thiết lập chiến lược rồi giữ dài hạn", dẫn đến phí giao dịch trung bình hàng ngày chỉ vài chục nghìn USD, không tương xứng với giá trị khóa khổng lồ và vốn hóa thị trường.

Pendle dựa vào cốt truyện và sự phù hợp sản phẩm-thị trường để duy trì, nhưng doanh thu yếu hạn chế khả năng thu thập giá trị. Ngoài ra, sản phẩm có ngưỡng tiếp cận cao với người dùng thông thường – logic giao dịch lợi suất phức tạp, người dùng không chuyên trong lĩnh vực mã hóa khó hiểu, điều này cũng giới hạn trần tăng trưởng ngắn hạn.

Đạt 0-1 mục: 99% các token

Đại đa số token nằm trong nhóm này: hoặc chỉ có cốt truyện mà không có người dùng thực tế, hoặc sản phẩm ra mắt nhưng không có cơ chế thu thập giá trị, hoặc chỉ là token quản trị không ai quan tâm. Ngoại trừ một vài dự án như XRP, Cardano có thể phá vỡ quy luật thị trường nhờ "niềm tin cộng đồng", hầu hết các altcoin đều tuân theo "lý thuyết kẻ ngốc lớn nhất" – giá tăng chỉ dựa vào "người mua sau", chứ không phải giá trị thực tế.

Triển vọng tương lai

Mô hình tam giác đầu tư dễ hiểu nhưng khó thực thi. Chỉ số có thể bị thao túng, tài liệu giao thức thường giấu chi tiết then chốt, cơ chế kinh tế học token có thể thay đổi tạm thời; cốt truyện thị trường đổi mới nhanh chóng, vì vậy những token hiện tại không đạt hoặc đạt toàn bộ ba tiêu chí có thể sẽ có xu hướng hoàn toàn đảo ngược trong tương lai.

Hơn nữa, điểm khó trong đầu tư altcoin là "mỗi trường hợp rất khác biệt": đa số altcoin khó vượt mặt BTC, ETH hay SOL. Nhưng một khi tìm được token hiếm hoi thực sự "đạt cả ba", lợi nhuận có thể thay đổi cuộc đời – một lần đầu tư thành công có thể giúp nhà đầu tư thoát khỏi tình trạng thua lỗ, thậm chí thay đổi hoàn toàn lộ trình tài chính. Đây chính là sức hút của đầu tư mã hóa, cũng là lý do dù đầy thách thức, vẫn có người tiếp tục tham gia. Chúc may mắn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News