Mua lại token, trở lại mạnh mẽ

Tuyển chọn TechFlowTuyển chọn TechFlow

Mua lại token, trở lại mạnh mẽ

Cơ chế từng được cho là không khả thi này đã quay trở lại thị trường như thế nào?

Tác giả: Ekko an và Ryan Yoon

Việc mua lại token, từng bị đình trệ vào năm 2022 do áp lực từ Ủy ban Chứng khoán Hoa Kỳ (SEC), nay đang trở thành tâm điểm chú ý. Báo cáo này do Tiger Research soạn thảo, phân tích cách thức cơ chế từng được cho là không khả thi đã quay trở lại thị trường như thế nào.

Tóm tắt chính

-

Mua lại 99% của Hyperliquid và việc Uniswap tái khởi động thảo luận về mua lại khiến chủ đề này một lần nữa thu hút sự chú ý.

-

Cơ chế từng bị coi là bất khả thi nay đã trở nên khả thi nhờ "Dự án Crypto" của SEC và Đạo luật Clarity.

-

Tuy nhiên, không phải mọi mô hình mua lại đều khả thi, điều này xác nhận rằng các yêu cầu cốt lõi về tính phi tập trung vẫn cực kỳ quan trọng.

1. Mua lại quay trở lại sau ba năm

Việc mua lại, đã biến mất khỏi thị trường tiền mã hóa sau năm 2022, đã tái xuất hiện vào năm 2025.

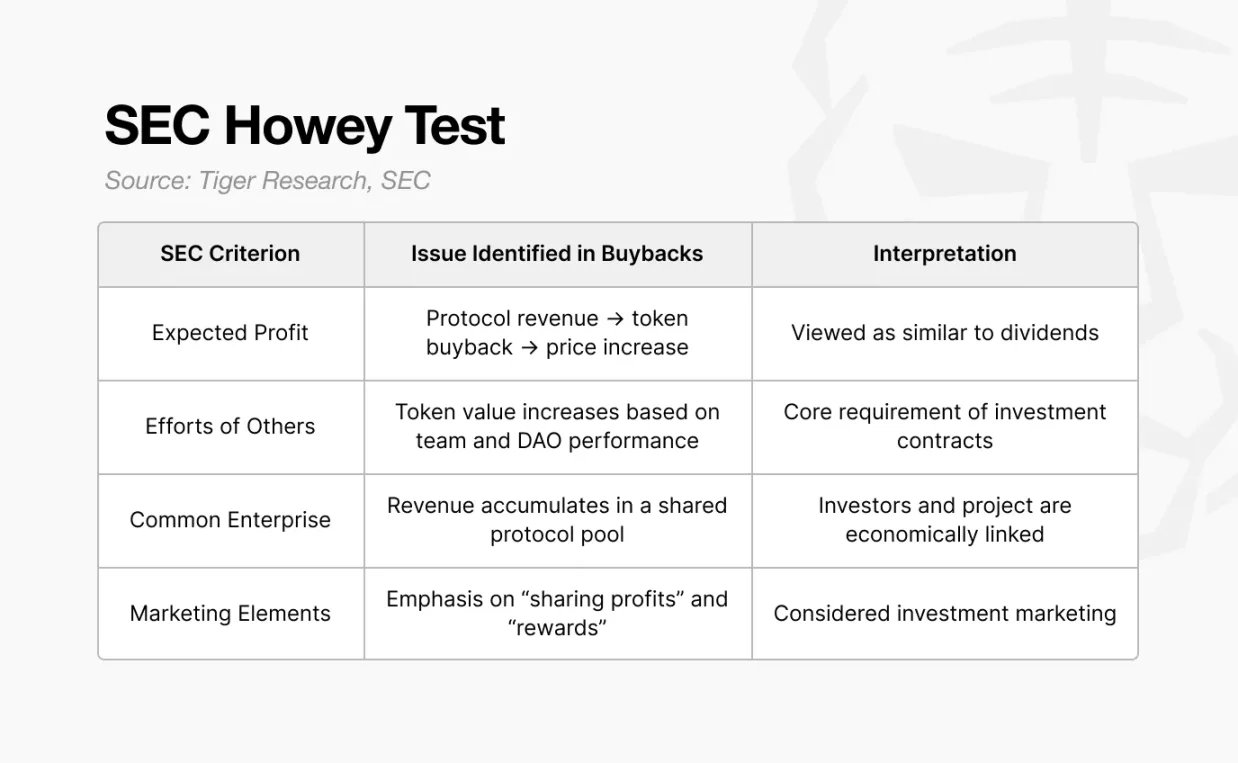

Năm 2022, SEC xem hoạt động mua lại là hành vi chịu sự giám sát chứng khoán. Khi một giao thức dùng doanh thu để mua lại token của chính mình, SEC cho rằng đây là việc cung cấp lợi ích kinh tế cho người nắm giữ token, về bản chất tương đương cổ tức. Vì phân phối cổ tức là đặc điểm cốt lõi của chứng khoán, bất kỳ token nào thực hiện mua lại có thể bị phân loại là chứng khoán.

Do đó, các dự án lớn như Uniswap hoặc đã trì hoãn kế hoạch mua lại hoặc ngừng hẳn việc thảo luận. Không có lý do gì để gánh chịu rủi ro pháp lý trực tiếp.

Tuy nhiên đến năm 2025, tình hình đã thay đổi.

Uniswap đã tái khởi động thảo luận về mua lại, và một số giao thức bao gồm Hyperliquid và Pump.fun đã triển khai kế hoạch mua lại. Điều từng được coi là bất khả thi vài năm trước nay đã trở thành xu hướng. Vậy điều gì đã thay đổi?

Báo cáo này khám phá lý do tại sao mua lại bị đình chỉ, cách quy định và mô hình cấu trúc đã tiến hóa ra sao, cũng như cách mỗi giao thức hiện nay áp dụng phương pháp mua lại khác nhau.

2. Tại sao mua lại biến mất: Cách giải thích chứng khoán của SEC

Sự biến mất của mua lại liên quan trực tiếp đến quan điểm của SEC về chứng khoán. Từ năm 2021 đến 2024, sự bất định pháp lý trong toàn lĩnh vực mã hóa ở mức cực cao.

Thử nghiệm Howey là khuôn khổ mà SEC sử dụng để xác định liệu một hành vi có cấu thành chứng khoán hay không. Nó bao gồm bốn yếu tố, và tài sản thỏa mãn tất cả các yếu tố này sẽ đủ điều kiện là hợp đồng đầu tư.

Dựa trên thử nghiệm này, SEC nhiều lần khẳng định nhiều tài sản mã hóa thuộc phạm vi hợp đồng đầu tư. Mua lại cũng được giải thích theo cùng logic đó. Khi áp lực pháp lý gia tăng khắp thị trường, phần lớn các giao thức không còn lựa chọn nào khác ngoài việc từ bỏ kế hoạch triển khai mua lại.

SEC không xem mua lại như một cơ chế kinh tế đơn giản. Trong hầu hết mô hình, giao thức dùng doanh thu để mua lại token, sau đó phân phối giá trị cho người nắm giữ token hoặc những người đóng góp hệ sinh thái. Theo quan điểm của SEC, điều này giống như cổ tức hoặc phân phối cho cổ đông sau khi công ty mua lại cổ phiếu.

Vì bốn yếu tố của thử nghiệm Howey phù hợp với cấu trúc này, cách giải thích "mua lại = hợp đồng đầu tư" ngày càng ăn sâu. Áp lực này nặng nề nhất đối với các giao thức lớn tại Mỹ.

Uniswap và Compound, do các đội ngũ Mỹ vận hành, đều chịu sự kiểm tra pháp lý trực tiếp. Do đó, họ phải hết sức thận trọng khi thiết kế kinh tế học token và bất kỳ hình thức phân phối doanh thu nào. Ví dụ, công tắc phí của Uniswap đã không được kích hoạt kể từ năm 2021.

Do rủi ro pháp lý, các giao thức lớn tránh mọi cơ chế phân phối doanh thu trực tiếp cho người nắm giữ token hoặc có thể ảnh hưởng đáng kể đến giá token. Các thuật ngữ như "tăng giá" hay "chia sẻ lợi nhuận" cũng bị loại bỏ khỏi giao tiếp công khai và tiếp thị.

3. Sự thay đổi quan điểm của SEC: Dự án Crypto

Chính xác thì, SEC không "phê duyệt" mua lại vào năm 2025. Điều thay đổi là cách giải thích về cấu thành chứng khoán.

-

Gensler: Dựa trên kết quả và hành vi (token được bán như thế nào? Quỹ có trực tiếp phân phối giá trị không?)

-

Atkins: Dựa trên cấu trúc và kiểm soát (hệ thống có phi tập trung không? Ai thực sự kiểm soát?)

Dưới thời Gensler năm 2022, SEC nhấn mạnh vào kết quả và hành vi. Nếu doanh thu được chia sẻ, token đó có xu hướng bị coi là chứng khoán. Nếu quỹ can thiệp theo cách ảnh hưởng đến giá, nó cũng bị coi là chứng khoán.

Đến năm 2025, dưới sự lãnh đạo của Atkins, khuôn khổ chuyển sang cấu trúc và kiểm soát. Trọng tâm dời sang ai quản trị hệ thống, và hoạt động dựa vào quyết định con người hay mã tự động. Nói ngắn gọn, SEC bắt đầu đánh giá mức độ phi tập trung thực chất.

Nguồn: Tòa án Quận Nam New York, Hoa Kỳ

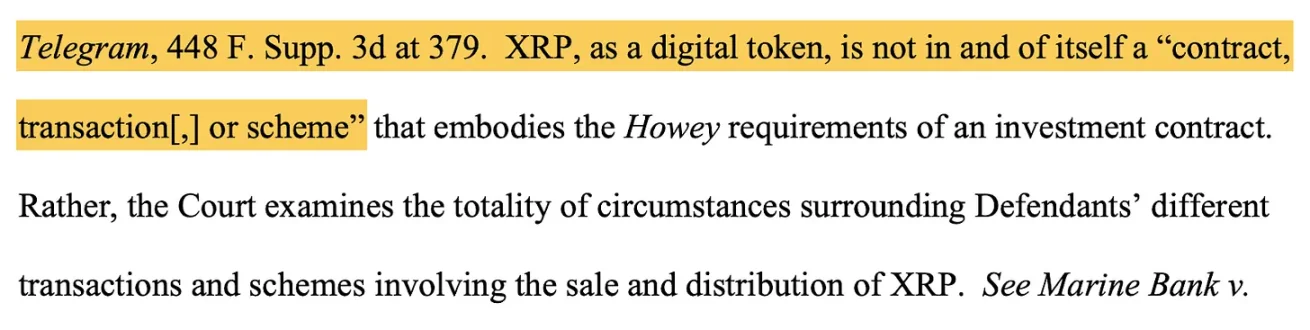

Vụ kiện XRP của Ripple trở thành tiền lệ then chốt.

Năm 2023, tòa án phán quyết rằng XRP bán cho nhà đầu tư tổ chức đáp ứng tiêu chí chứng khoán, nhưng XRP giao dịch bởi nhà đầu tư bán lẻ trên sàn giao dịch thì không. Cùng một token có thể thuộc các phân loại khác nhau tùy theo cách bán. Điều này củng cố cách giải thích rằng địa vị chứng khoán không phụ thuộc vào bản thân token, mà vào phương pháp bán và cấu trúc vận hành – quan điểm này ảnh hưởng trực tiếp đến cách đánh giá mô hình mua lại.

Những thay đổi này sau đó được tổng hợp trong sáng kiến mang tên "Dự án Crypto". Sau "Dự án Crypto", câu hỏi cốt lõi của SEC đã thay đổi:

Ai thực sự kiểm soát mạng? Quyết định được đưa ra bởi quỹ hay bởi DAO? Việc phân phối doanh thu và đốt token là do con người lên lịch hay do mã tự động thực hiện?

Nói cách khác, SEC bắt đầu nhìn vào sự phi tập trung thực chất, chứ không phải cấu trúc bề mặt. Hai góc nhìn thay đổi trở nên đặc biệt quan trọng.

-

Vòng đời

-

Phi tập trung chức năng

3.1. Vòng đời

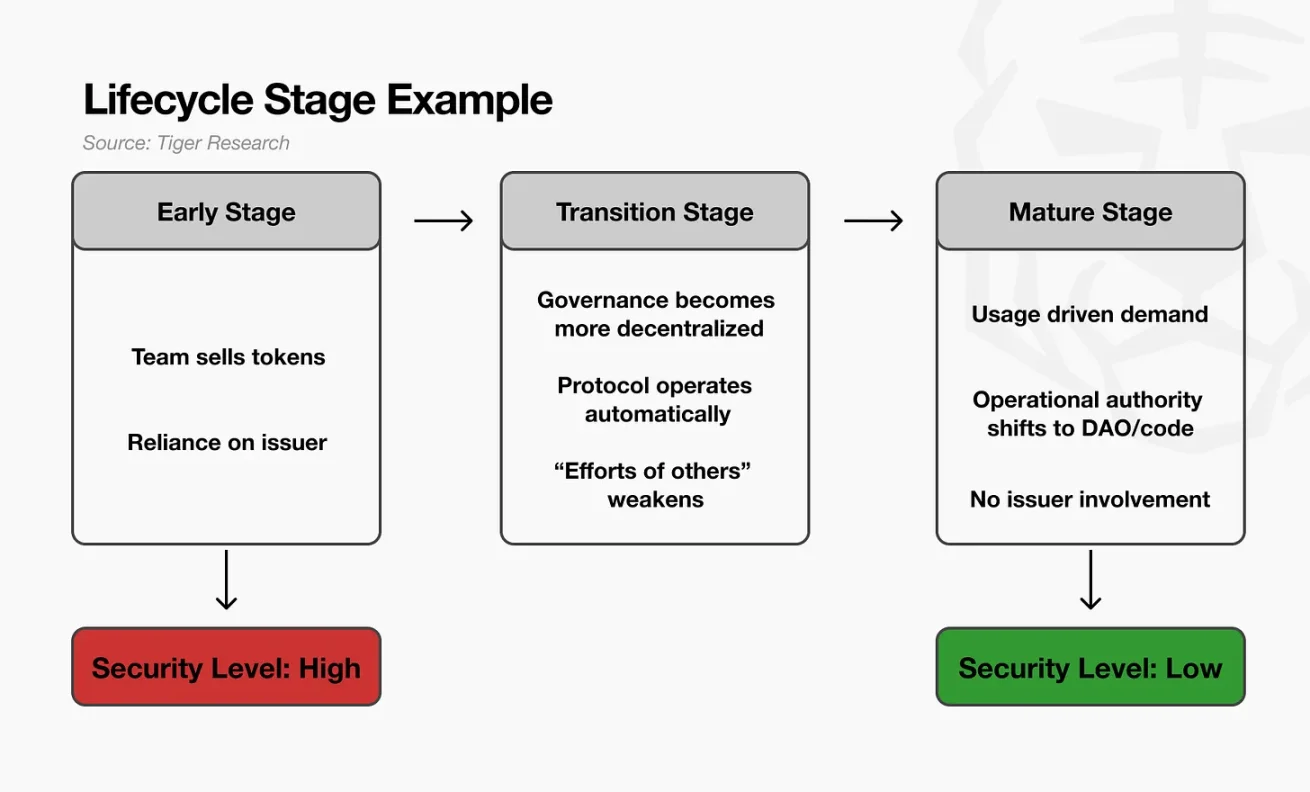

Sự thay đổi đầu tiên là việc giới thiệu góc nhìn vòng đời token.

SEC không còn xem token là chứng khoán mãi mãi hay phi chứng khoán mãi mãi. Thay vào đó, họ thừa nhận đặc điểm pháp lý của token có thể thay đổi theo thời gian.

Ví dụ, ở giai đoạn đầu của dự án, đội ngũ bán token để gây quỹ, nhà đầu tư mua token với kỳ vọng vào năng lực thực thi mạnh mẽ của đội ngũ để làm tăng giá trị token. Ở thời điểm này, cấu trúc rất phụ thuộc vào nỗ lực của đội ngũ, khiến đợt bán hàng này về chức năng giống như hợp đồng đầu tư truyền thống.

Khi mạng bắt đầu thấy việc sử dụng thực tế, quản trị trở nên phi tập trung hơn, và giao thức hoạt động ổn định mà không cần can thiệp trực tiếp từ đội ngũ, cách giải thích cũng thay đổi. Việc hình thành giá và vận hành hệ thống không còn phụ thuộc vào năng lực hay công việc liên tục của đội ngũ. Một yếu tố then chốt trong đánh giá của SEC – "phụ thuộc vào nỗ lực của người khác" – bị suy yếu. SEC mô tả giai đoạn này là giai đoạn chuyển tiếp.

Cuối cùng, khi mạng bước vào giai đoạn trưởng thành, đặc điểm của token khác biệt rõ rệt so với giai đoạn đầu. Nhu cầu được thúc đẩy nhiều hơn bởi việc sử dụng thực tế thay vì đầu cơ, chức năng token giống một hàng hóa mạng lưới hơn. Lúc này, việc áp dụng logic chứng khoán truyền thống trở nên khó khăn.

Tóm lại, góc nhìn vòng đời của SEC thừa nhận rằng token có thể giống hợp đồng đầu tư ở giai đoạn đầu, nhưng khi mạng trở nên phi tập trung và tự duy trì, việc phân loại nó là chứng khoán sẽ khó khăn hơn.

3.2. Phi tập trung chức năng

Thứ hai là phi tập trung chức năng. Góc nhìn này không quan tâm đến số lượng nút, mà là ai thực sự nắm quyền kiểm soát.

Ví dụ, một giao thức có thể vận hành mười nghìn nút toàn cầu, token DAO phân bố giữa hàng chục nghìn người nắm giữ. Nhìn bề ngoài, nó dường như hoàn toàn phi tập trung.

Tuy nhiên, nếu quyền nâng cấp hợp đồng thông minh nằm trong ví multisig của một quỹ ba người, nếu kho bạc do ví quỹ kiểm soát, và nếu các tham số phí có thể được quỹ thay đổi trực tiếp, thì SEC không coi đây là phi tập trung. Thực tế, quỹ kiểm soát toàn bộ hệ thống.

Ngược lại, ngay cả khi một mạng chỉ vận hành bởi một trăm nút, nếu mọi quyết định lớn đều cần biểu quyết DAO, nếu kết quả được thực hiện tự động bằng mã, và nếu quỹ không thể can thiệp tùy tiện, thì SEC có thể coi nó phi tập trung hơn.

4. Đạo luật Rõ ràng (Clarity Act)

Năm 2025, một yếu tố khác giúp cuộc thảo luận về mua lại quay trở lại là Đạo luật Rõ ràng, một sáng kiến lập pháp được Quốc hội Mỹ đề xuất. Đạo luật này nhằm mục đích định nghĩa lại cách phân loại token theo pháp luật.

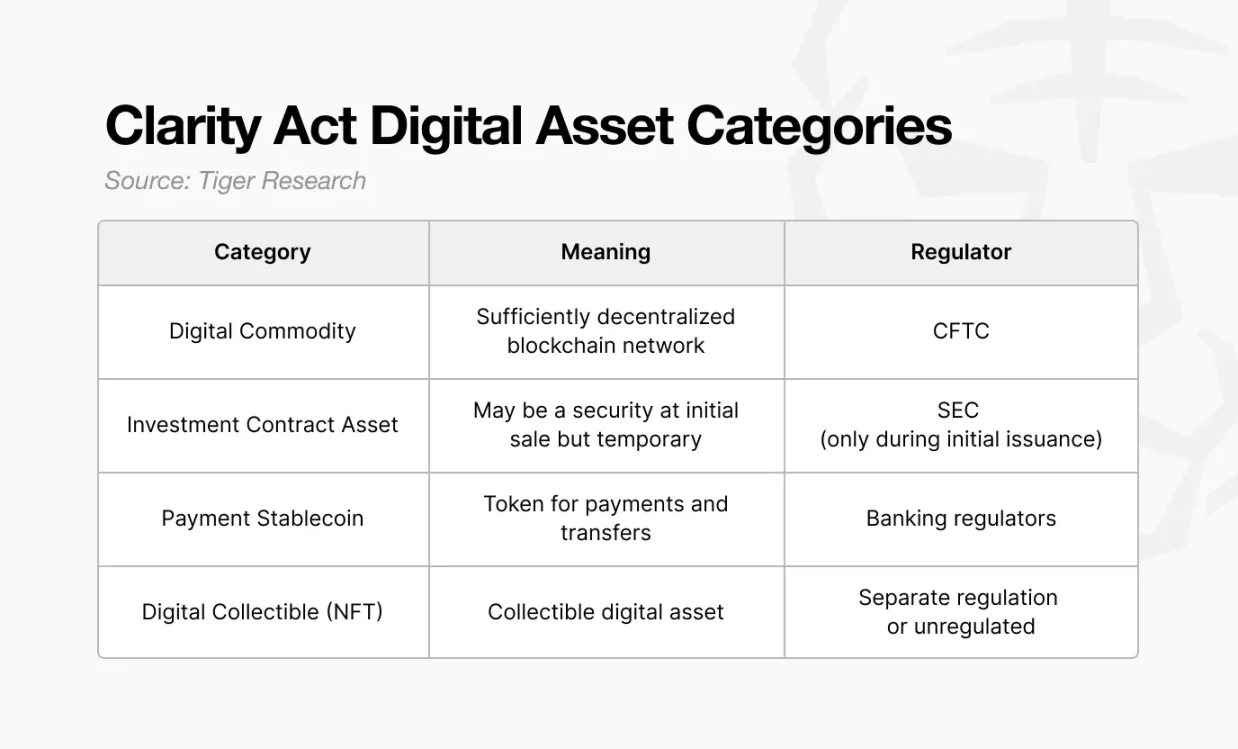

Trong khi "Dự án Crypto" của SEC tập trung vào việc xác định token nào đủ điều kiện là chứng khoán, thì Đạo luật Rõ ràng đặt ra câu hỏi nền tảng hơn: Về mặt tài sản pháp lý, token là gì?

Nguyên tắc cốt lõi rất đơn giản: Một token sẽ không bị vĩnh viễn coi là chứng khoán chỉ vì nó được bán dưới dạng hợp đồng đầu tư. Khái niệm này tương tự phương pháp vòng đời của SEC, nhưng cách áp dụng khác biệt.

Theo cách giải thích trước đây của SEC, nếu một token được bán như một phần của hợp đồng đầu tư ICO, thì bản thân token đó có thể bị coi là chứng khoán vô thời hạn.

Đạo luật Rõ ràng tách biệt các yếu tố này. Nếu một token được bán dưới dạng hợp đồng đầu tư khi phát hành, thì tại thời điểm đó nó được coi là "tài sản hợp đồng đầu tư". Nhưng một khi nó vào thị trường thứ cấp và được giao dịch bởi người dùng bán lẻ, nó sẽ được phân loại lại thành "hàng hóa kỹ thuật số".

Nói đơn giản, một token có thể là chứng khoán khi phát hành, nhưng một khi nó được phân phối rộng rãi và giao dịch sôi động, nó sẽ trở thành tài sản kỹ thuật số thông thường.

Phân loại này rất quan trọng vì nó thay đổi cơ quan quản lý. Bán hàng ban đầu thuộc phạm vi quản lý của SEC, trong khi hoạt động thị trường thứ cấp thuộc phạm vi quản lý của CFTC. Khi trách nhiệm quản lý chuyển đổi, các giao thức giảm bớt các ràng buộc liên quan đến quy định chứng khoán khi thiết kế cấu trúc kinh tế của họ.

Sự thay đổi này ảnh hưởng trực tiếp đến cách giải thích về mua lại. Nếu một token được phân loại là hàng hóa kỹ thuật số trên thị trường thứ cấp, thì việc mua lại sẽ không còn bị coi là "cổ tức tương tự chứng khoán". Thay vào đó, nó có thể được giải thích là quản lý nguồn cung, giống như chính sách tiền tệ trong hệ thống bản vị hàng hóa. Nó trở thành một cơ chế vận hành kinh tế token, chứ không phải phân phối lợi nhuận cho nhà đầu tư.

Cuối cùng, Đạo luật Rõ ràng chính thức hóa quan điểm rằng đặc điểm pháp lý của token có thể thay đổi tùy theo bối cảnh, điều này làm giảm gánh nặng pháp lý cấu trúc liên quan đến thiết kế mua lại.

5. Chuyển hướng sang mua lại và đốt

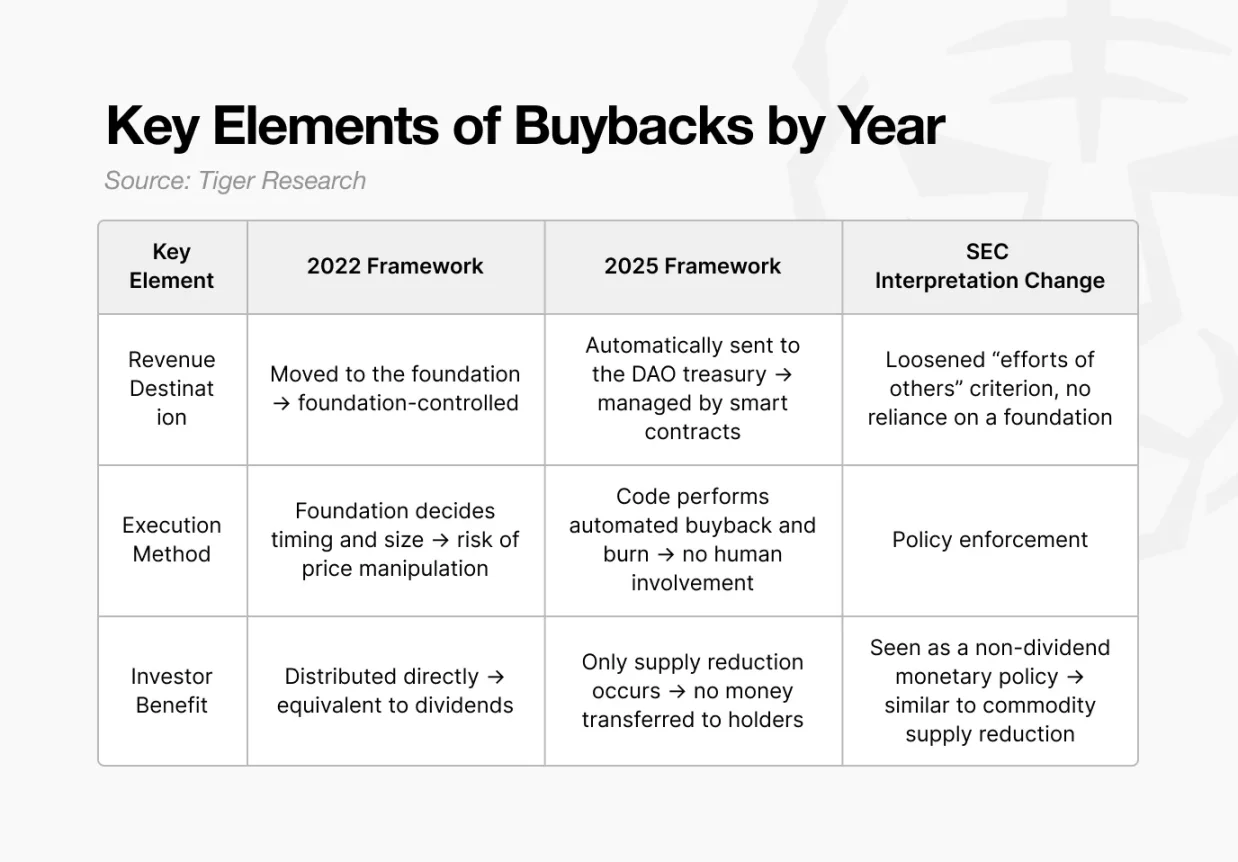

Năm 2025, mua lại tái xuất hiện kết hợp với cơ chế đốt tự động. Trong mô hình này, doanh thu không được phân phối trực tiếp cho người nắm giữ token, quỹ không có quyền kiểm soát giá hay nguồn cung, quá trình đốt được thực hiện bằng thuật toán. Do đó, cấu trúc này càng xa hơn các yếu tố mà cơ quan quản lý từng gắn nhãn trước đây.

"Đề xuất thống nhất" mà Uniswap công bố vào tháng 11 năm 2025 minh họa rõ ràng sự chuyển đổi này.

Trong mô hình này, một phần phí giao dịch được phân bổ tự động vào kho bạc DAO, nhưng không có doanh thu nào được phân phối trực tiếp cho người nắm giữ UNI. Thay vào đó, một hợp đồng thông minh mua UNI trên thị trường công khai và đốt nó, từ đó giảm nguồn cung và gián tiếp hỗ trợ giá trị. Mọi quyết định quản lý quá trình này đều được thực hiện qua biểu quyết DAO, Quỹ Uniswap không can thiệp.

Thay đổi then chốt nằm ở cách giải thích hành vi này.

Mua lại trước đây được xem là một hình thức "phân phối lợi nhuận" cho nhà đầu tư. Trong khi mô hình năm 2025 tái định nghĩa cơ chế này thành điều chỉnh nguồn cung, hoạt động như một phần của chính sách mạng lưới, chứ không phải cố ý ảnh hưởng đến giá.

Cấu trúc này không xung đột với quan điểm SEC năm 2022 và phù hợp với phân loại "hàng hóa kỹ thuật số" được định nghĩa trong Đạo luật Rõ ràng. Một khi token được coi là hàng hóa chứ không phải chứng khoán, việc điều chỉnh nguồn cung giống như một công cụ chính sách tiền tệ, chứ không phải thanh toán kiểu cổ tức.

Quỹ Uniswap trong đề xuất của họ nói rằng "môi trường này đã thay đổi" và "sự rõ ràng về quy định tại Mỹ đang phát triển". Nhận thức then chốt ở đây là cơ quan quản lý không trực tiếp cấp phép cho mua lại. Thay vào đó, ranh giới pháp lý rõ ràng hơn cho phép các giao thức thiết kế các mô hình đáp ứng kỳ vọng tuân thủ.

Trước đây, mọi hình thức mua lại đều bị xem là rủi ro pháp lý. Đến năm 2025, câu hỏi đã chuyển từ "có được phép mua lại không" sang "thiết kế của nó có thể tránh gây lo ngại về chứng khoán hay không".

Sự chuyển đổi này mở ra không gian để các giao thức triển khai mua lại trong khuôn khổ tuân thủ.

6. Các giao thức thực hiện mua lại

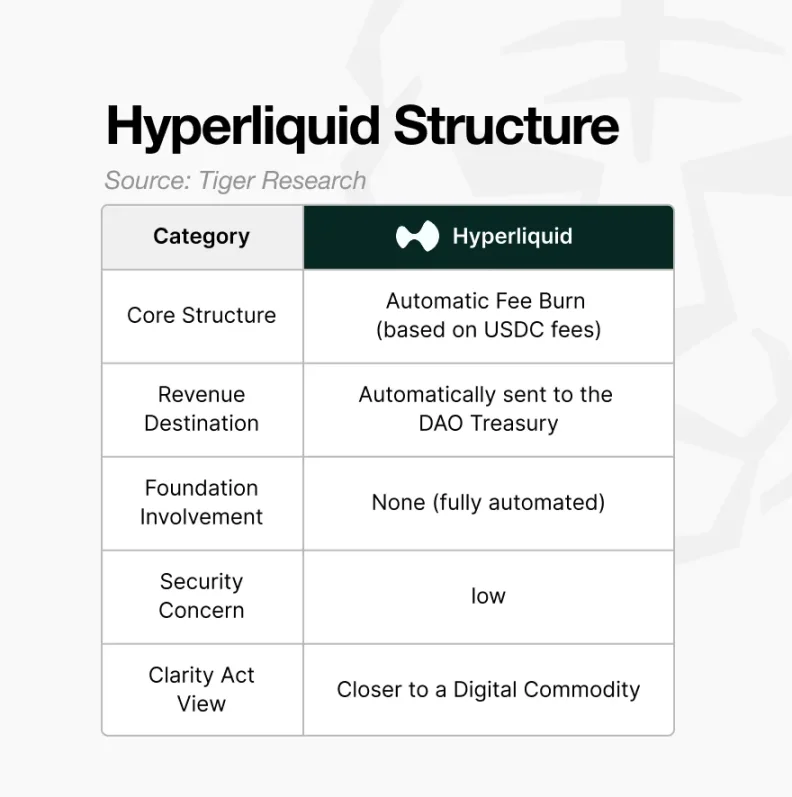

Giao thức tiêu biểu thực hiện cơ chế mua lại và đốt vào năm 2025 là Hyperliquid. Cấu trúc của nó minh họa một số đặc điểm quyết định:

-

Cơ chế tự động: Mua lại và đốt hoạt động dựa trên quy tắc giao thức, chứ không phải quyết định tùy nghi của quỹ.

-

Dòng doanh thu không thuộc quỹ: Doanh thu không chảy vào ví do quỹ kiểm soát, hoặc ngay cả khi chảy vào, quỹ cũng không thể dùng nó để ảnh hưởng đến giá.

-

Không chia sẻ phí trực tiếp: Doanh thu không được trả cho người nắm giữ token. Nó chỉ dùng để điều chỉnh nguồn cung hoặc chi phí vận hành mạng.

Điều quan trọng là mô hình này không còn hứa hẹn lợi ích kinh tế trực tiếp cho người nắm giữ token. Nó hoạt động như một chính sách nguồn cung của mạng. Cơ chế này đã được thiết kế lại để phù hợp với ranh giới mà cơ quan quản lý sẵn sàng chấp nhận.

Tuy nhiên, điều này không có nghĩa là mọi hoạt động mua lại đều an toàn.

Dù mua lại đang lấy lại đà, nhưng không phải mọi lần triển khai đều chịu cùng mức độ rủi ro pháp lý. Sự thay đổi năm 2025 đã mở cửa cho các hoạt động mua lại tuân thủ về cấu trúc, chứ không phải cho các kế hoạch tùy nghi, đơn lẻ hoặc do quỹ điều khiển.

Logic của SEC vẫn nhất quán:

-

Nếu quỹ quyết định thời điểm mua trên thị trường, sẽ củng cố cách giải thích "cố ý hỗ trợ giá".

-

Dù có biểu quyết DAO, nếu quyền nâng cấp hoặc thực thi cuối cùng nằm trong tay quỹ, thì không đáp ứng yêu cầu phi tập trung.

-

Nếu giá trị tích tụ cho những người nắm giữ cụ thể thay vì bị đốt, thì giống như cổ tức.

-

Nếu doanh thu từ quỹ chảy ra để mua trên thị trường, dẫn đến tăng giá, sẽ củng cố kỳ vọng của nhà đầu tư và phù hợp với các yếu tố của thử nghiệm Howey.

Tóm lại, các hoạt động mua lại tùy nghi, ngẫu nhiên hoặc do quỹ kiểm soát vẫn không thể thoát khỏi sự xem xét về chứng khoán.

Cũng cần lưu ý rằng mua lại không đảm bảo tăng giá. Việc đốt giảm nguồn cung, nhưng nó chỉ là một cơ chế kinh tế dài hạn. Đốt không thể biến một dự án yếu thành mạnh; ngược lại, một dự án mạnh có thể củng cố cơ sở của mình thông qua hệ thống đốt được thiết kế tốt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News