Quan điểm | Mua lại - Đốt cháy là giải pháp cấp thấp

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm | Mua lại - Đốt cháy là giải pháp cấp thấp

Nếu là tiền tệ, việc giảm cung sẽ dẫn đến tăng giá trị đơn vị tiền tệ. Nhưng đối với các hàng hóa tư bản như token quản trị, việc phát hành thêm mới là chìa khóa để định giá tư bản, trong khi đốt cháy có thể cản trở sự tăng trưởng giá trị cơ bản.

Nguồn|Người yêu thích Ethereum

Tác giả|Joel Monegro

Dịch|A Kiếm

Đặc điểm chung của mô hình token "mua lại - đốt cháy" là: một mạng lưới có thể tạo ra doanh thu (được biểu thị bằng một loại tiền mã hóa nhất định), định kỳ dùng lợi nhuận kinh doanh để mua lại token gốc của chính mình, sau đó tiêu hủy những token này. Mục đích ban đầu của mô hình này là làm tăng giá trị token gốc thông qua việc giảm nguồn cung, khiến giá trị của nó tăng lên cùng với sự phát triển của doanh thu. Việc mua lại được cho là giúp đạt được mục tiêu trên, nhưng tác động của việc đốt cháy đối với tiền tệ và tài sản vốn lại rất khác nhau. Với tiền tệ, việc giảm cung sẽ khiến giá trị đơn vị tiền tệ tăng lên. Nhưng với tài sản vốn như token quản trị, thì việc phát hành mới mới là yếu tố then chốt để định giá vốn, trong khi việc đốt cháy có thể cản trở sự tăng trưởng giá trị cơ bản.

Tiền tệ và tài sản vốn

Nếu giá trị của một tài sản đến hoàn toàn từ giao dịch, thì nó là một loại tiền tệ: ví dụ như đô la Mỹ, giá trị của nó chỉ đến từ việc chi tiêu để mua hàng hóa và dịch vụ. ETH, lấy ví dụ, cũng là một loại tiền tệ, bởi vì bạn dùng nó để thanh toán cho các dịch vụ của Ethereum, và dĩ nhiên, cũng dùng để mua các tài sản khác.

Ngược lại, nếu giá trị của một tài sản bắt nguồn từ quyền quản trị hoặc quyền tham gia vào một nhóm tài nguyên, thì nó là một tài sản vốn. Ví dụ điển hình là cổ phiếu công ty – về cơ bản là một công cụ trí tuệ để phân bổ quyền lực và lợi nhuận.

Chỉ cần một mạng lưới thu nhập bằng một loại tiền tệ và phân phối phần giá trị này cho người nắm giữ token của nó theo bất kỳ cách nào, ta đều biết rằng đây là một tài sản vốn, vì giá trị nội tại của nó bắt nguồn từ dòng doanh thu hoạt động. MKR và ZRX đều là những ví dụ điển hình: cả hai mạng đều kiếm được doanh thu dưới dạng ETH, và phân phối lại giá trị này cho người nắm giữ token (quản trị) của họ. Maker sử dụng mô hình mua lại - đốt cháy, trong khi 0x phân phối ETH theo tỷ lệ cho những người khóa ZRX và cung cấp thanh khoản trên mạng lưới. Tuy nhiên, cả hai đều là tài sản vốn, giá trị của chúng được thúc đẩy bởi dòng doanh thu tiền tệ.

(Một số tài sản có thể vừa là tiền tệ vừa là tài sản vốn, xem thêm bài *Cryptonetwork Governance as Capital*. Trong quá trình chuyển đổi sang PoS của Ethereum, ETH2.0 cũng sẽ trở thành tài sản vừa mang thuộc tính tiền tệ vừa mang thuộc tính tài sản vốn.)

Vai trò của việc mua lại

Sau khi phân biệt rõ ràng, ta chuyển sang khái niệm "mua lại". Trong thế giới chứng khoán thực tế, việc mua lại – tức là mua cổ phiếu của chính công ty trên thị trường – là phương pháp phổ biến mà các công ty lớn dùng để đẩy giá cổ phiếu lên. Việc mua lại hiệu quả vì nó nâng cao tỷ lệ tham gia của các cổ đông chất lượng vào vốn tổ chức. Tuy nhiên, cổ phiếu mua lại không tự động bị tiêu hủy, mà được công ty giữ lại như cổ phiếu kho. Khác với cổ phiếu đang lưu hành, cổ phiếu kho không có quyền biểu quyết và không tham gia vào bất kỳ hoạt động kinh tế nào của tổ chức. Điều này là hợp lý: bạn không thể chia lợi nhuận cho chính mình, cũng như không thể mua lại thứ mà bạn đã sở hữu.

Bằng cách giảm số lượng cổ phiếu chất lượng, việc mua lại cải thiện một số tỷ lệ định giá (như doanh thu trên mỗi cổ phiếu, v.v.), mang lại lợi ích cho tất cả người nắm giữ cổ phiếu đang lưu hành. Hiệu ứng này biện minh cho việc trả giá cao hơn giá thị trường khi mua lại từng cổ phiếu. Tuy nhiên, việc tiêu hủy cổ phiếu kho sau đó lại không mang nhiều ý nghĩa. Bản thân việc mua lại đã đạt được mục đích, bởi vì điều ảnh hưởng đến giá là số cổ phiếu tham gia quản trị, chứ không phải tổng số cổ phiếu tồn tại — cổ phiếu kho không tham gia quản trị công ty.

Về mặt quản trị, việc tiêu hủy thực sự đảm bảo rằng những cổ phiếu này sẽ không quay trở lại thị trường. Nhưng người có quyền tiêu hủy cổ phiếu kho thường cũng là người có quyền phát hành thêm cổ phiếu. Lấy ví dụ Maker: mỗi khi có doanh thu, MKR sẽ bị đốt, nhưng cũng có thể phát hành thêm MKR trong trường hợp thiếu hụt thanh khoản đột ngột (ví dụ như tháng 3/2020). Cuối cùng, việc kiểm soát nguồn cung token phụ thuộc vào thỏa thuận xã hội giữa giao thức quản trị và các cổ đông. Do đó, việc đốt cháy mang lại rất ít bảo vệ thực sự khỏi nguy cơ pha loãng cổ phần.

Điều then chốt ở đây là: việc đưa một lượng tài sản vốn nhất định ra khỏi lưu thông là hữu ích, nhưng hiệu quả này đến từ việc nâng cao tỷ lệ tham gia của các cổ đông nắm giữ cổ phiếu lưu hành, chứ không phải tự nhiên là do việc mua lại làm tài sản đó “hiếm hơn”, hay nhất thiết làm tăng tổng giá trị tài sản. Việc giảm số lượng cổ phiếu có thể làm tăng giá cổ phiếu, nhưng không thay đổi tổng giá trị toàn bộ hệ thống. Đối với token tài sản vốn trong các mạng tiền mã hóa cũng vậy: việc mua lại có tác động tích cực đến giá, nhưng việc đốt cháy không tạo ra giá trị mới, mà chỉ tái phân phối giá trị hiện có cho một nhóm nhỏ hơn. Đây cũng là lý do vì sao các công ty thường xuyên mua lại cổ phiếu thường bị coi là tăng trưởng thấp.

Phát hành mới, định giá vốn và tăng trưởng

Văn hóa trong nhiều cộng đồng tiền mã hóa thường liên kết “lạm phát” (inflation) với “pha loãng giá trị”. Trong thế giới tiền tệ, điều này có thể đúng. Nhưng hãy lưu ý rằng lạm phát và giảm phát là các khái niệm tiền tệ, không thể áp dụng trực tiếp vào thế giới tài sản vốn. Trong thế giới vốn, việc phát hành cổ phiếu có quyền biểu quyết là chìa khóa để định giá vốn cho một công ty. Phát hành cổ phiếu là cách rẻ nhất để huy động vốn tăng trưởng. Ví dụ, đối với các công ty khởi nghiệp, việc phát hành cổ phiếu giúp các nhà sáng lập dễ dàng tiếp cận nhân lực và vốn tài chính (nhân tài và tiền bạc) với chi phí thấp.

Việc phát hành cổ phiếu cũng liên quan đến cách bạn thu hút các nguồn lực cần thiết để mở rộng hoạt động kinh doanh. Ngay cả các hệ thống phi tập trung hơn như DAO và giao thức cũng vậy. Chúng ta đều biết rằng có thể dùng token phát hành để bù đắp cho nhiều loại người tham gia và đóng góp tài nguyên khác nhau trong mạng lưới tiền mã hóa: trả thưởng cho nhà sản xuất vì nỗ lực lao động, cho người dùng vì chi tiêu liên tục, cho nhà đầu tư vì đóng góp vốn và thanh khoản. Trong mọi trường hợp, việc phát hành mới giúp tăng trưởng giá trị cơ bản bằng cách gia tăng vốn cho hệ thống, và cuối cùng, sự tăng trưởng này sẽ phản ánh thành giá token cao hơn.

Không phải nói rằng không phát hành mới thì không thể tăng trưởng, nhưng nếu hoàn toàn không có phát hành mới, sẽ thiếu động lực mạnh mẽ để liên tục rót vốn vào hệ thống. Là người nắm giữ token, bạn có thể sẵn sàng đóng góp nhiều hơn nếu có pha loãng, thay vì không pha loãng chút nào. Việc tiêu hủy còn tồi tệ hơn cả không pha loãng, vì bạn vừa tăng quyền tham gia cho người nắm giữ token nhưng lại không yêu cầu họ đóng góp thêm. Hơn nữa, khi việc đốt token không khiến giá token tăng theo đúng tỷ lệ đốt (trên thực tế hầu hết trường hợp đều không lý tưởng như vậy), thì việc đốt cháy thực tế sẽ làm giảm vốn hóa thị trường tổng thể của mạng lưới.

Việc liên tục giảm số lượng cổ phiếu hoặc token theo thời gian sẽ kìm hãm việc định giá vốn, giống như tiền tệ giảm phát kìm hãm chi tiêu. Nếu tỷ lệ đốt cháy luôn cao hơn tốc độ tăng trưởng giá trị cơ bản, bạn thực tế đang tập trung quyền sở hữu liên tục, đánh đổi bằng thanh khoản và giá trị dài hạn, cuối cùng có thể dẫn đến hệ thống bị **mất vốn** (decapitalizing). Việc phát hành cổ phiếu hợp lý tốt hơn rất nhiều so với việc cố chấp bám vào khái niệm “khan hiếm”. Ví dụ, bạn có thể phát hành lại tài sản kho để liên tục khuyến khích đóng góp vốn sản xuất, hoặc bán tài sản kho để huy động vốn tài chính, thậm chí dùng làm tài sản đảm bảo cho khoản vay. Chúng ta cần từ bỏ suy nghĩ rằng việc tự động tăng tính khan hiếm đồng nghĩa với việc tạo ra nhiều giá trị hơn.

Thay vì đốt cháy token, hãy nghĩ ra những cách sáng tạo hơn để tổ chức lại vòng tuần hoàn vốn.

Buyback and Make

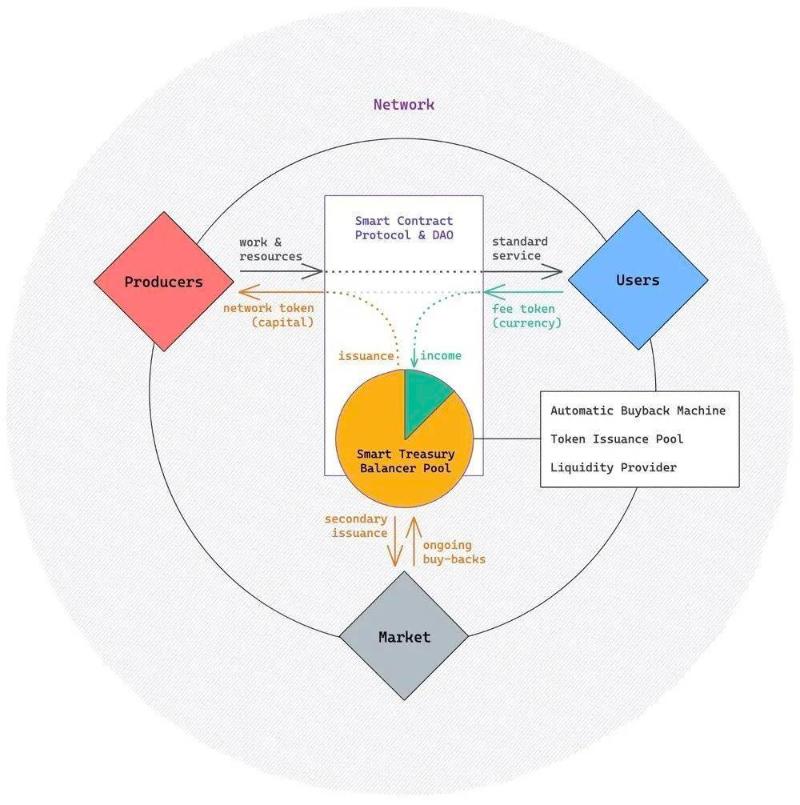

Tóm lại quan điểm của chúng tôi: việc mua lại là một cách tốt để chia lợi nhuận cho người nắm giữ token vốn, nhưng việc đốt cháy lại giới hạn khả năng của mạng lưới trong việc tái đầu tư chính mình. “Buyback and Make” là một giải pháp thay thế, sử dụng cơ chế AMM (nhà tạo lập thị trường tự động) để duy trì lợi ích của việc mua lại và phát hành mới, đồng thời tránh nhược điểm của việc đốt cháy và không làm tăng vĩnh viễn nguồn cung token. Chúng ta có thể dùng một “smart pool” Balancer do mạng lưới sở hữu để tạo ra một kho giao thức, vừa hoạt động như cơ chế mua lại tự động, vừa là bể phát hành token, đồng thời có thể trở thành nhà cung cấp thanh khoản. (Ghi chú người dịch: Balancer là một cơ chế nhà tạo lập thị trường tự động.)

Cấu trúc này tương tự như “vòng tuần hoàn kinh tế mật mã”. Hợp đồng thông minh của giao thức/DAO chịu trách nhiệm điều phối sản xuất và điều tiết việc trao đổi giữa vốn sản xuất và vốn tài chính giữa người sản xuất và người tiêu dùng. Người sản xuất cung cấp lao động và tài nguyên (vốn sản xuất) để đổi lấy token tài sản vốn, theo quy tắc phát hành được xác định trước. Người dùng tiêu thụ dịch vụ mạng và thanh toán bằng tiền tệ được chỉ định hoặc token phí. Chúng ta thêm vào một “kho thông minh” được thực hiện bằng bể Balancer, do chính giao thức/DAO kiểm soát. Giả sử rằng toàn bộ mạng lưới thu nhập dưới dạng ETH, và token gốc gọi là TKN.

Balancer là một giao thức thanh khoản có thể lập trình và sàn giao dịch phi tập trung. Về cơ bản, bạn có thể tạo một giỏ tài sản định giá gồm tối đa 8 loại token. Bạn có thể chọn trọng số tùy ý cho giỏ này; trong ví dụ này, chúng ta đặt 10% ETH (tiền tệ) và 90% TKN (token tài sản vốn). Chúng ta cũng cấu hình bể sao cho chỉ chủ sở hữu (chính giao thức) mới có thể thêm hoặc rút thanh khoản khỏi bể. Giả sử chúng ta đã đúc trước 10 triệu TKN và nạp một lượng ETH vào bể. Khi đó, kho Balancer mới này có thể thực hiện nhiều việc:

1. Cơ chế mua lại tự động. Nạp tất cả (hoặc một phần) doanh thu ETH vào kho bể. Chỉ cần giá trị ETH trong kho vượt quá 10% giá trị chỉ số, bể Balancer sẽ tự động bán bớt ETH dư thừa và mua TKN trên thị trường công khai để khôi phục lại tỷ lệ 90/10. Vì bể của chúng ta chỉ có hai loại token là ETH và TKN, cách duy nhất để cân bằng lại là mua TKN từ thị trường (hoặc thêm TKN mới vào bể). Nếu không có người bán trên thị trường, bể sẽ tự động báo giá TKN cao hơn.

Vì bể này do mạng lưới sở hữu, quá trình này tương đương với việc mua lại – và có tác động tích cực tương tự lên giá TKN. Khi doanh thu chảy vào mạng và được chuyển đến kho thông minh, việc mua lại xảy ra theo thời gian thực và được quản lý tự động bởi giao thức Balancer. Cách làm này hiệu quả hơn rất nhiều, không chỉ vì nó loại bỏ nhu cầu phát triển và duy trì mã phức tạp cho mô hình mua lại - đốt cháy, mà còn loại bỏ nhu cầu về các robot "keeper" đặc biệt hay thiết kế cơ chế khuyến khích nhà cung cấp thanh khoản (đều cần thiết trong mô hình mua lại - đốt cháy). Các arbitrageur hiện có trên thị trường Balancer miễn phí và cung cấp các dịch vụ này theo thời gian thực, đơn giản hóa đáng kể giao thức.

2. Bể phát hành token. Giao thức có thể phát hành token mới khi vốn được đầu tư vào mạng, hoặc đúc một lượng token nhất định trong các sự kiện cụ thể rồi phân phối theo kế hoạch phát hành. Mô hình ở đây sử dụng phương pháp đúc trước (dĩ nhiên có thể dùng kết hợp), và nạp lượng token cần phân phối vào kho thông minh ngay từ đầu. Vì chỉ hợp đồng giao thức mới có thể thêm/rút thanh khoản khỏi bể, mạng có thể rút TKN từ kho thông minh để tài trợ cho các chương trình khuyến khích. Như các mô hình khác, cơ chế phát hành của mạng cũng có thể được thực thi bằng hợp đồng thông minh.

Easter egg: Thao tác ngược lại với mua lại cũng khiến kho thông minh có thể trở thành máy bơm vốn tự động. Cũng như việc thêm ETH (hoặc token phí được chỉ định) vào bể sẽ kích hoạt mua lại tự động, việc rút tiền tệ ra cũng có hiệu ứng kinh tế tương tự như việc giải phóng TKN khỏi kho và bán trên thị trường để đổi lấy tiền tệ. Chức năng này có thể dùng để huy động vốn liên tục cho chi tiêu khi cần. Ví dụ, một DAO có thể rút tiền tệ để trả lương phát triển, hoặc một giao thức có thể dùng token phí trong kho như một “quỹ bảo hiểm” được hậu thuẫn bằng token mạng. Chức năng này đặc biệt hữu ích với các giao thức dùng token riêng làm công cụ thanh toán cuối cùng cho bảo hiểm (ví dụ như MKR của Maker), nhưng không cần keeper hay cơ chế đấu giá đặc biệt để đảm bảo token được bán ra với giá thị trường phù hợp – Balancer cung cấp điều này miễn phí.

3. Nhà cung cấp thanh khoản. Cuối cùng, kho thông minh của chúng ta cũng có thể trở thành nhà cung cấp thanh khoản. Vì tài sản trong bể Balancer có thể được trao đổi qua sàn phi tập trung của nó, điều này có nghĩa là người mua và bán TKN luôn có được đảm bảo thanh khoản, vì họ luôn có thể giao dịch với chính giao thức – và người nắm giữ token cũng yên tâm về giá trị kinh tế của các giao dịch này. Balancer cho phép tùy chỉnh các tham số của bể, điều chỉnh lượng thanh khoản cung cấp. Ví dụ:

-

Bể Balancer có thể chứa tối đa 8 tài sản. Trong ví dụ này, chúng ta chỉ có TKN và ETH. Nhưng nếu mạng hỗ trợ nhiều loại token làm phương tiện thanh toán (ví dụ ETH cộng các stablecoin), bạn có thể thêm hoặc rút thanh khoản TKN bằng các token khác bằng cách thay đổi trọng số. Ví dụ, bạn có thể tạo bể gồm 80% TKN, 10% ETH và 10% Dai, rồi nạp mọi doanh thu vào bể. Điều này cũng có nghĩa là bạn có thể duy trì thanh khoản cho nhiều cặp TKN với các token khác nhau.

-

Sáng kiến then chốt của Balancer là khả năng duy trì một giỏ chỉ số. Trong trường hợp này, nó cho phép chúng ta tạo bể gồm 80–90% TKN và 10–20% token tiền tệ. Nhưng bạn có thể dễ dàng thay đổi tỷ lệ này thành bất kỳ trọng số mong muốn nào. Điều duy nhất bị ảnh hưởng là tổng thanh khoản của TKN trong bể. Nói chung, tỷ lệ TKN càng cao thì trượt giá (slippage) khi trao đổi càng lớn, khiến giá TKN trở nên nhạy cảm hơn với biến động, làm giao dịch trở nên đắt đỏ hơn (do giá dễ dao động mạnh).

-

Chúng ta có thể lập trình bể thu phí giao dịch lên tới 10% (tức là thu từ những người dùng bể để trao đổi token), từ đó trợ cấp cho kho của chúng ta. Điều này cho phép lập trình mức chênh lệch giá (premium) khi mua/bán token. Thay đổi tỷ lệ phí giao dịch cũng ảnh hưởng đến sức cạnh tranh của bể kho trên thị trường. Nếu bạn muốn hạn chế người mua và bảo vệ số dư TKN của giao thức, bạn có thể đặt tỷ lệ phí cao hơn.

Các tham số này có thể được thiết lập một lần và cố định vĩnh viễn, hoặc được lập trình qua hợp đồng thông minh, hoặc cập nhật qua cơ chế biểu quyết DAO, tùy theo nhu cầu của mạng. Về bản chất, bạn đang lập trình lượng thanh khoản mà mạng cung cấp cho thị trường. Bạn muốn tạo càng nhiều thanh khoản, thì cần làm cho giao dịch với kho càng rẻ – ví dụ bằng cách tăng tỷ lệ token tiền tệ trong bể để giảm trượt giá của token tài sản vốn, hoặc giảm tỷ lệ phí giao dịch. Nếu bạn muốn mạng trở thành nhà cung cấp thanh khoản cuối cùng – nơi mọi người có thể mua và bán TKN như một sự đảm bảo – thì hãy tăng tỷ lệ phí và trượt giá.

Khả năng thay đổi thiết lập qua DAO cũng cho phép mạng điều chỉnh mô hình kinh tế token theo diễn biến thị trường. Ví dụ, trong thị trường tăng giá (bull market), tốt hơn hết là tăng số dư TKN trong kho và tỷ lệ phí để kho tích lũy TKN nhanh hơn. Trong thị trường giảm giá (bear market), thanh khoản TKN quan trọng hơn đối với sức khỏe mạng, nên giảm phí giao dịch sẽ tốt hơn. Tất cả những điều này rất giống với cách ngân hàng trung ương quản lý chu kỳ kinh tế.

Easter egg: Tương tự như chức năng mua lại tự động và bơm vốn tự động, kho thông minh của chúng ta cũng hữu ích khi thanh lý tài sản thế chấp. Một lần nữa, các giao thức như MakerDAO phụ thuộc vào keeper bot và cơ chế khuyến khích để quản lý thanh lý, nhưng dùng bể Balancer có thể miễn phí nhận được chức năng tương tự.

Tóm lại, đây là nguồn gốc từ “make” trong “buyback-and-make”. Không cần phải đốt token – một hành động lãng phí – có những cách tốt hơn và thú vị hơn. Một mặt, giao thức có thể liên tục rút TKN từ kho thông minh để phát hành dưới dạng phần thưởng. Mặt khác, khi mức sử dụng mạng tăng lên, mọi doanh thu đều đổ vào bể, tự động mua lại TKN. Vì không có cơ chế đốt cháy, những TKN được mua lại này có thể được phát hành lại theo cùng cơ chế khuyến khích. Buyback-and-make không phá hủy vốn hóa thị trường của mạng, nhưng đốt cháy thì có; và còn một easter egg nữa là Balancer cung cấp nhiều chức năng giúp đơn giản hóa mã, giao thức và thiết kế cơ chế.

Nhưng điều tôi thích nhất ở mô hình này là nó cho phép chúng ta tạo ra các mô hình khuyến khích vĩnh viễn, có thể phát hành liên tục nhưng vẫn giữ giới hạn nguồn cung token cố định. Trong giai đoạn khởi động mạng, lượng TKN rời khỏi bể có thể nhiều hơn lượng TKN quay trở lại qua mua lại. Nhưng khi mạng trưởng thành, lượng TKN chảy vào và chảy ra sẽ đạt trạng thái cân bằng. Bằng cách cho phép token mua lại quay trở lại lưu thông như phần thưởng và thanh khoản vĩnh viễn, chúng ta đảm bảo luôn có động lực để rót vốn vào hệ thống. Điều này thật tuyệt vời, vì mạng có thể mãi tận dụng lợi ích của việc phát hành mới, đồng thời hưởng lợi từ việc mua lại và có giới hạn nguồn cung token chắc chắn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News