Bankless: Tìm kiếm mô hình token bền vững hơn

Tuyển chọn TechFlowTuyển chọn TechFlow

Bankless: Tìm kiếm mô hình token bền vững hơn

Khi các nhà tạo lập thị trường hàng đầu như Jane Street và Jump Trading dần giảm sự tham gia, nhu cầu thiết kế mô hình token bền vững trở nên quan trọng hơn bao giờ hết.

Tác giả: Paul Timofeev

Biên dịch: TechFlow

Trong lĩnh vực DeFi, thanh khoản là yếu tố then chốt.

Thanh khoản ám chỉ mức độ dễ dàng chuyển đổi một tài sản thành tiền mặt. Một tài sản càng có tính thanh khoản cao thì việc bán ra để thu tiền mặt càng dễ dàng, và ngược lại.

Trong DeFi, thanh khoản được đo lường bằng trượt giá (slippage), tức là sự chênh lệch giữa giá kỳ vọng và giá thực tế khi giao dịch tài sản trên các nhà tạo lập thị trường tự động (AMM) như Uniswap. Thanh khoản tốt hơn giúp giảm trượt giá, làm cho giao dịch hiệu quả hơn và mang lại lợi ích cho tất cả các bên tham gia. Do đó, trong DeFi, các dự án có động lực tạo ra thanh khoản sâu cho token gốc của họ nhằm tích lũy giá trị và thu hút thêm người dùng.

Tuy nhiên, biểu đồ tổng giá trị bị khóa (TVL) của nhiều L1 và dApp đều mang một định mệnh tương tự — thanh khoản và tăng trưởng bùng nổ nhanh chóng, sau đó suy giảm rõ rệt. DeFi đã rút ra bài học cay đắng rằng việc thu hút và giữ chân thanh khoản theo thời gian khó khăn hơn rất nhiều so với việc xây dựng thanh khoản trong ngắn hạn.

Khi các nhà tạo lập thị trường hàng đầu như Jane Street và Jump Trading dần thu hẹp sự tham gia, nhu cầu thiết kế mô hình token bền vững trở nên cấp thiết hơn bao giờ hết.

Thanh khoản đến... rồi lại đi.

Khái niệm khai thác thanh khoản (liquidity mining) đề cập đến cơ chế khuyến khích người dùng cung cấp thanh khoản cho token thông qua phần thưởng bằng token gốc. Được khởi xướng bởi Compound và Synthetix, đây đã trở thành phương pháp phổ biến để các dự án DeFi thúc đẩy tăng trưởng.

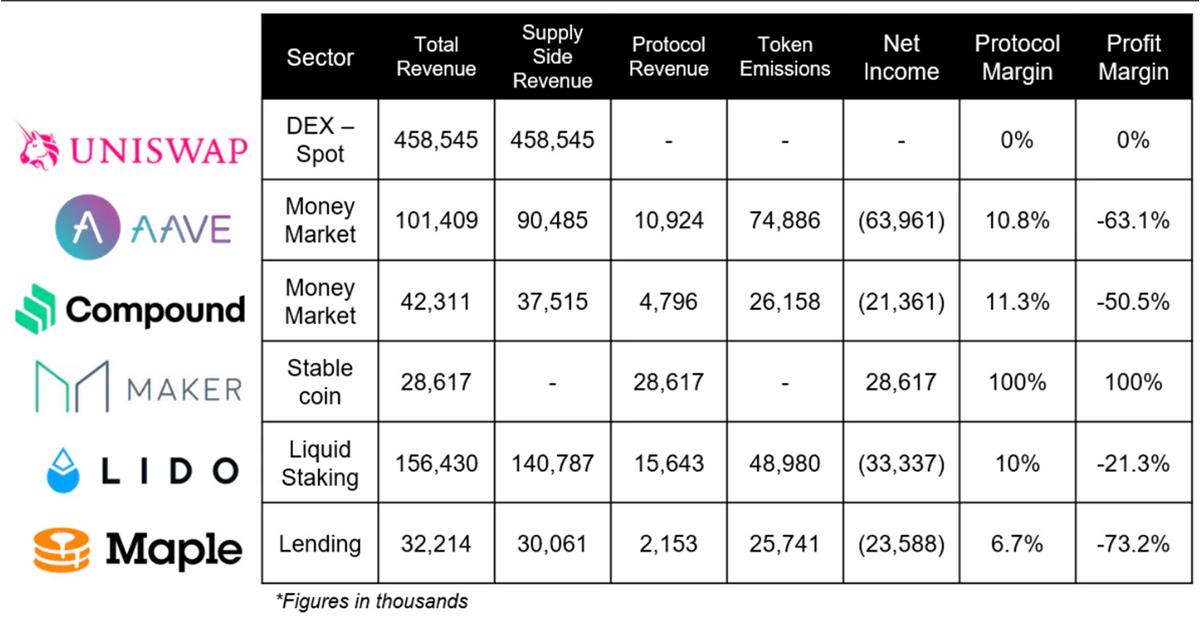

Nhưng chúng ta sớm nhận ra rằng hành vi này về dài hạn cực kỳ không bền vững và là một mô hình kinh doanh tồi. Các giao thức liên tục vật lộn vì họ cần tạo đủ doanh thu để chi trả cho các chi phí phát sinh từ việc phát hành token. Dưới đây là tỷ suất lợi nhuận của một số giao thức DeFi hàng đầu từ tháng 1 đến tháng 7 năm 2022.

Hãy lấy ví dụ Aave – giao thức có TVL DeFi lớn thứ ba. Mặc dù tạo ra doanh thu giao thức lên tới 10,92 triệu USD, nhưng họ phải chi gần 75 triệu USD cho việc phát hành token, dẫn đến khoản lỗ 63,96 triệu USD, tương đương biên lợi nhuận -63,1%.

DeFi cần loại bỏ những thiết kế không bền vững vốn thất bại trong việc duy trì thanh khoản, đồng thời áp dụng các mô hình token hấp dẫn hơn, khuyến khích sự tham gia và tăng trưởng dài hạn. Hãy cùng nghiên cứu một số mô hình nhằm tối ưu hóa trạng thái thanh khoản hiện tại.

Kinh tế học LP Gauge

Curve Finance đã giới thiệu mô hình VoteEscrow, cho phép người nắm giữ $CRV khóa token của họ để nhận $veCRV, từ đó có quyền quản trị và tăng phần thưởng.

Mặc dù mô hình này phần nào làm giảm áp lực bán tháo ngắn hạn và khuyến khích sự tham gia dài hạn, nhưng nó cũng làm giảm tính thanh khoản của $CRV vì nhiều token bị khóa (thậm chí tới 4 năm).

Một số giao thức không khóa token gốc mà thay vào đó xây dựng mô hình tập trung vào việc khóa token LP.

Kinh tế học LP Gauge khuyến khích các LP cung cấp thanh khoản khóa token LP của họ để đổi lấy phần thưởng cao hơn và quyền quản trị lớn hơn. Trong mô hình này, các nhà giao dịch hưởng lợi từ "tấm đệm an toàn" thanh khoản được "khóa", các LP nhận được quyền quản trị và phần thưởng lớn hơn, còn hệ sinh thái được hưởng lợi từ thanh khoản sâu hơn.

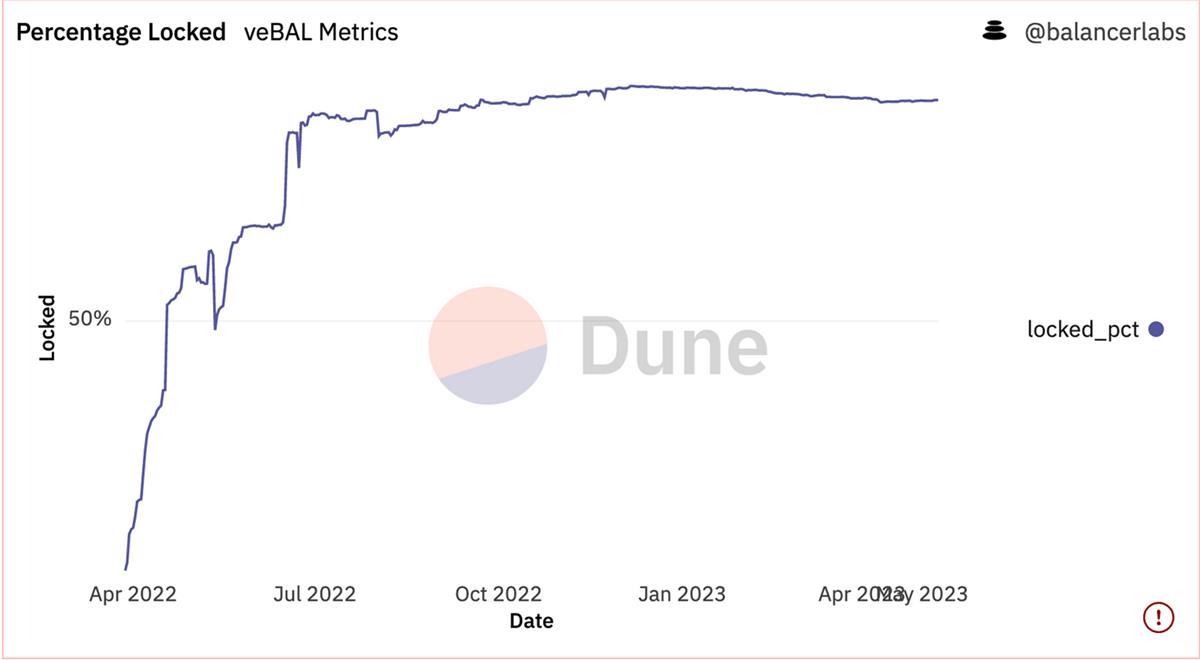

Một dự án áp dụng mô hình này là Balancer, với mô hình kinh tế $veBAL. Tại đây, người dùng cung cấp thanh khoản cho cặp BAL/WETH sẽ nhận được $veBAL, có thể khóa tối đa 1 năm. Người nắm giữ $veBAL được hưởng 65% phí giao thức và có quyền biểu quyết về việc phân bổ thưởng cho các pool cũng như các đề xuất quản trị khác.

Theo thời gian, tỷ lệ phần trăm veBAL bị khóa tăng lên cho thấy nhu cầu mạnh mẽ từ người dùng muốn tận dụng hệ thống này.

Khai thác thanh khoản bằng quyền chọn

Ngoài hình thức "khai thác thanh khoản thông thường", một mô hình thay thế khác là khai thác thanh khoản bằng quyền chọn (option-based liquidity mining). Đơn giản nói, đây là việc giao thức phân phối phần thưởng thanh khoản dưới dạng quyền chọn thay vì token gốc.

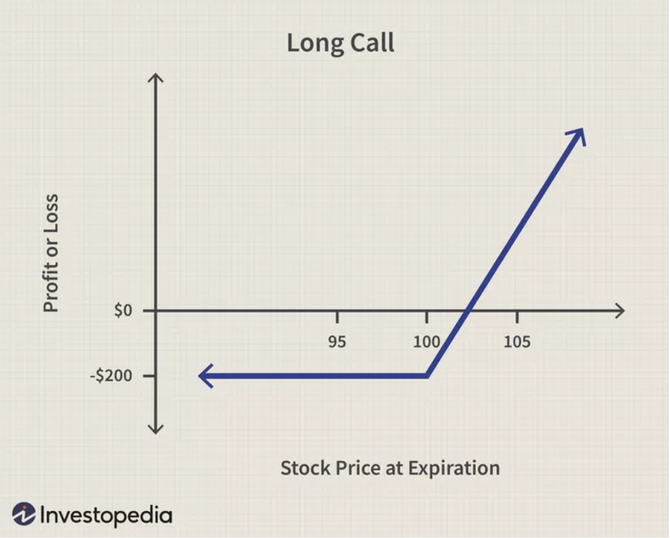

Quyền chọn mua (Call Options) là công cụ tài chính cho phép người dùng mua tài sản ở một mức giá xác định (giá thực hiện) trong một khoảng thời gian nhất định. Nếu giá tài sản tăng, người mua có thể thực hiện quyền chọn để mua tài sản với giá chiết khấu, sau đó bán lại với giá cao hơn, thu lợi từ chênh lệch.

Khai thác thanh khoản bằng quyền chọn cho phép giao thức phân phối phần thưởng dưới dạng quyền chọn mua thay vì token gốc. Mô hình này nhằm mục đích điều chỉnh tốt hơn động lực giữa người dùng và giao thức. Với người dùng, mô hình này cho phép họ mua token gốc trong tương lai với mức chiết khấu lớn hơn. Đồng thời, giao thức được hưởng lợi từ việc giảm áp lực bán ra, và có thể tùy chỉnh điều kiện thưởng theo mục tiêu riêng. Ví dụ, thiết lập ngày đáo hạn dài hoặc giá thực hiện thấp để tạo động lực dài hạn.

Khai thác thanh khoản bằng quyền chọn là giải pháp thay thế sáng tạo cho mô hình truyền thống. Dù mô hình này còn khá mới và chưa được kiểm chứng, một số giao thức đang cố gắng dẫn đầu xu hướng, trong đó có Dopex. Gần đây họ tuyên bố sẽ thử nghiệm mô hình thưởng quyền chọn mua cho các sản phẩm cấu trúc của mình, khẳng định rằng mô hình này sẽ mang lại tính linh hoạt, ổn định giá và mức độ tham gia dài hạn cao hơn so với mô hình truyền thống.

Tuy nhiên, cũng có lo ngại rằng quy trình này có thể làm rào cản đối với người dùng. Rốt cuộc, DeFi vốn lâu nay quen thuộc với khai thác thanh khoản đơn thuần, việc thêm các bước phức tạp có thể khiến người dùng e ngại và rời bỏ dự án, đặc biệt nếu họ không tin rằng token sẽ thực sự tăng giá trong tương lai.

Liệu khai thác thanh khoản bằng quyền chọn có thực sự giúp dự án thu hút thêm người tham gia dài hạn, hay các bước bổ sung trong quá trình thực hiện sẽ khiến người dùng chùn bước, dẫn đến giảm thanh khoản? Đây là những câu hỏi cần theo dõi và đánh giá.

Berachain

Mặc dù các ví dụ trên đưa ra một vài mô hình thú vị để duy trì thanh khoản và người dùng, nhưng tất cả đều tập trung ở tầng ứng dụng. Vậy điều gì sẽ xảy ra nếu động lực thanh khoản được giải quyết ngay tại tầng đồng thuận?

Berachain là một dự án mới ra mắt, hướng tới mục tiêu này — xây dựng cấu trúc động lực bền vững ngay bên trong chuỗi.

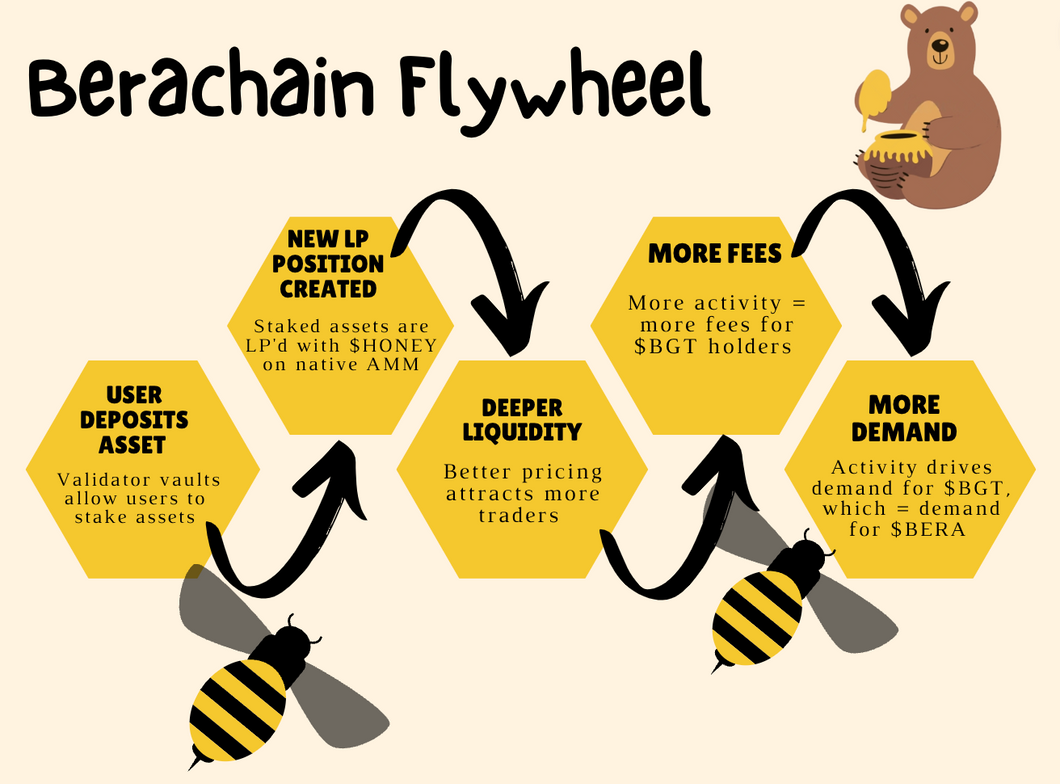

Tất cả bắt đầu với "mô hình ba token" — token gas ($BERA), token quản trị ($BGT) và stablecoin nội sinh ($HONEY).

Cơ chế đồng thuận Proof-of-Liquidity (bằng chứng thanh khoản) sáng tạo cho phép người dùng tham gia làm validator bằng cách đặt cọc tài sản vào Berachain, đổi lấy phần thưởng khối và phí LP.

Khi người dùng stake tài sản của họ, khoản tiền gửi sẽ tự động được ghép đôi với stablecoin nội sinh $HONEY trên AMM nội bộ. Đồng thời, họ cũng nhận được token quản trị ($BGT). Những người stake $BGT sẽ ngược lại nhận được phí giao thức và theo thời gian có ảnh hưởng đến việc phân bổ thưởng và các động lực khác trong hệ sinh thái.

Về lý thuyết, điều này sẽ tạo ra một vòng xoáy tích cực:

-

Nhiều tiền gửi hơn = thanh khoản stablecoin sâu hơn;

-

Thanh khoản sâu hơn = nhiều trader sử dụng Berachain hơn;

-

Nhiều trader hơn = nhiều phí giao thức hơn = phần thưởng $BGT cao hơn;

-

Phần thưởng $BGT tốt hơn = nhu cầu $BGT cao hơn.

Mô hình này khuyến khích người dùng giữ tài sản trong hệ sinh thái Berachain vì cơ hội sinh lời cao hơn so với nơi khác. Điểm tuyệt vời của mô hình này là giá trị được tạo ra bởi chuỗi chủ yếu quay trở lại hệ sinh thái, thưởng cho những người tham gia cam kết dài hạn. Người dùng bắt đầu đóng góp vào thanh khoản stablecoin nội sinh ngay khi gửi tiền, từ đó tự nhiên hình thành cơ chế thanh khoản. Hơn nữa, những người nắm giữ $BERA nhận được từ phần thưởng khối có thể kiếm thêm thu nhập bằng cách stake để nhận phí từ hoạt động trên chuỗi. Các giao thức có thể bắt đầu tích lũy $BGT để có quyền biểu quyết, định hướng các phần thưởng vào tài sản cụ thể của họ, mở đường cho sự bùng nổ hệ sinh thái kiểu "Curve Wars".

Curve Wars đã giúp Curve phát triển thành gã khổng lồ DeFi như ngày nay, liệu Berachain có thể đạt được hiệu ứng tương tự?

Tổng kết

DeFi vẫn còn non trẻ và sơ khai, còn rất nhiều việc phải làm ở trạng thái hiện tại. Việc xây dựng khung kinh tế bền vững là một phần quan trọng trong quá trình này. Có thể nói, xét về tầm quan trọng nền tảng của khai thác thanh khoản đối với DeFi, thì việc hoàn toàn từ bỏ nó là điều không thể.

Tuy nhiên, những khuôn khổ thay thế như đã nêu ở trên cho thấy rằng có thể tối ưu hóa mô hình khai thác thanh khoản để duy trì thanh khoản và người dùng, và thực sự mang lại lợi ích cho hệ sinh thái dài hạn.

Lần tới khi bạn muốn tham gia vào dự án DeFi yêu thích và tìm kiếm lợi nhuận, hãy dành thời gian tìm hiểu nguồn gốc lợi nhuận và liệu nó có bền vững hay không. Một mẹo nhỏ: nếu bạn không biết lợi nhuận đến từ đâu, thì chính bạn chính là nguồn gốc lợi nhuận đó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News