Học hỏi từ các công ty truyền thống, các dự án tiền mã hóa nên phân phối lợi nhuận như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Học hỏi từ các công ty truyền thống, các dự án tiền mã hóa nên phân phối lợi nhuận như thế nào?

Mua lại đang trở thành một mô hình phổ biến để các dự án tiền mã hóa phân phối lợi nhuận.

Tác giả: Saurabh Deshpande

Biên dịch: Luffy, Foresight News

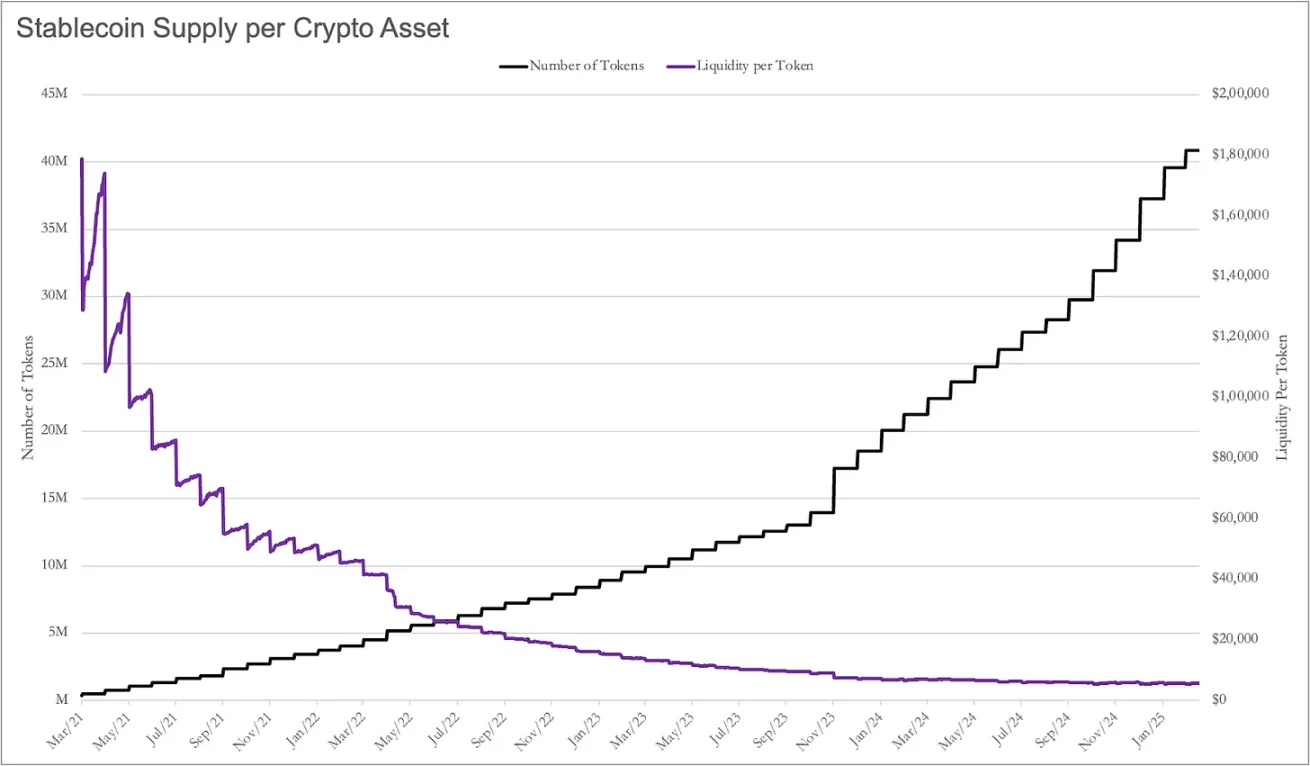

Gần đây, tôi đã sử dụng lượng cung stablecoin như một chỉ số đo lường thanh khoản, kết hợp với số lượng token trên thị trường để tính toán mức độ thanh khoản cho từng tài sản. Không ngoài dự đoán, thanh khoản cuối cùng tiến gần về 0, và biểu đồ được vẽ từ kết quả phân tích thực sự là một "tác phẩm nghệ thuật".

Vào tháng 3 năm 2021, mỗi đồng tiền mã hóa có thể tận hưởng khoảng 1,8 triệu USD thanh khoản stablecoin; đến tháng 3 năm 2025, con số này chỉ còn 5.500 USD.

Là một dự án, bạn phải cạnh tranh với hơn 40 triệu token khác để giành lấy sự chú ý của người dùng và nhà đầu tư — ba năm trước, con số đó chỉ là 5 triệu. Vậy làm thế nào để giữ chân người nắm giữ token? Bạn có thể thử xây dựng cộng đồng, khiến mọi người nói “GM” trên Discord, rồi tổ chức vài đợt airdrop.

Nhưng sau đó thì sao? Ngay khi nhận được token, họ sẽ chuyển sang nhóm Discord tiếp theo để nói “GM”.

Thành viên cộng đồng sẽ không ở lại vô cớ – bạn cần đưa ra lý do. Theo tôi, một sản phẩm chất lượng tạo ra dòng tiền thực tế chính là lý do đó, hoặc ít nhất là làm đẹp dữ liệu dự án.

Hội chứng Russ Hanneman

Trong bộ phim truyền hình Mỹ *Silicon Valley*, Russ Hanneman từng khoe rằng ông sẽ trở thành tỷ phú bằng cách “mang đài phát thanh lên internet”. Trong lĩnh vực tiền mã hóa, ai cũng muốn trở thành Russ, theo đuổi giấc mộng đổi đời chỉ trong một đêm, mà không quan tâm đến những vấn đề “nhàm chán” nhưng thiết thực như cơ sở kinh doanh vững chắc, xây dựng hào mo bảo vệ hay thu nhập bền vững.

Bài viết gần đây của Joel mang tên "Death to Stagnation" (Tạm biệt trì trệ) và "Make Revenue Great Again" (Làm doanh thu vĩ đại trở lại) nhấn mạnh rằng các dự án tiền mã hóa cấp thiết phải tập trung vào việc tạo giá trị bền vững. Cũng giống như cảnh tượng đáng nhớ trong phim, khi Russ Hanneman coi thường lo lắng của Richard Hendricks về việc xây dựng mô hình doanh thu bền vững, nhiều dự án tiền mã hóa hiện nay vẫn phụ thuộc vào câu chuyện đầu cơ và sự nhiệt tình của nhà đầu tư. Nhưng rõ ràng, chiến lược này không thể kéo dài mãi.

Tuy nhiên, khác với Russ, các nhà sáng lập không thể đơn giản hô vang “Tres Comas” (câu cửa miệng khoe khoang sự giàu có của Russ trong phim) để làm nên thành công. Đa số dự án cần nguồn thu nhập bền vững, và để đạt được điều đó, chúng ta cần hiểu rõ cách thức các dự án hiện tại đang kiếm ra doanh thu.

https://youtu.be/BzAdXyPYKQo

Trò chơi zero-sum về sự chú ý

Trên thị trường truyền thống, các cơ quan quản lý duy trì thanh khoản giao dịch cổ phiếu bằng cách đặt ra ngưỡng cao đối với các công ty niêm yết. Trên toàn cầu có khoảng 359 triệu doanh nghiệp, nhưng chỉ khoảng 55.000 công ty niêm yết, chiếm chưa tới 0,01%. Nhờ vậy, phần lớn vốn tập trung vào một phạm vi giới hạn. Tuy nhiên, điều này cũng đồng nghĩa với việc cơ hội để nhà đầu tư tham gia sớm và kiếm lợi nhuận cao bị giảm đi.

Sự phân mảnh về sự chú ý và thanh khoản là cái giá phải trả khi tất cả các token đều có thể dễ dàng giao dịch công khai. Tôi không đánh giá mô hình nào tốt hơn, chỉ đơn thuần trình bày sự khác biệt giữa hai thế giới.

Vấn đề nằm ở chỗ: Làm thế nào để nổi bật giữa biển token dường như vô tận này? Một cách là chứng minh dự án bạn xây dựng có nhu cầu thực sự, và cho phép người nắm giữ token tham gia vào quá trình tăng trưởng của dự án. Xin lưu ý, không phải dự án nào cũng cần kiên quyết theo đuổi tối đa doanh thu và lợi nhuận.

Doanh thu không phải là mục đích, mà là phương tiện để duy trì sự sống sót lâu dài.

Ví dụ, một L1 có đủ ứng dụng chỉ cần kiếm đủ phí giao dịch để bù đắp lạm phát token. Tỷ suất lợi nhuận của validator Ethereum khoảng 3,5%, nghĩa là lượng cung ETH tăng 3,5% mỗi năm. Bất kỳ ai stake ETH để kiếm lợi nhuận sẽ bị pha loãng. Nhưng nếu Ethereum thông qua cơ chế đốt phí giao dịch để tiêu hủy lượng token tương đương, thì người nắm giữ ETH thông thường sẽ không bị pha loãng.

Một cách bản chất, Ethereum không cần phải có lợi nhuận vì nó đã sở hữu hệ sinh thái sôi động. Miễn là các validator nhận đủ lợi nhuận để duy trì hoạt động nút, Ethereum có thể không cần thêm doanh thu. Tuy nhiên, điều này không đúng với các dự án có tỷ lệ lưu thông token khoảng 20%, những dự án này giống công ty truyền thống hơn, và có thể cần thời gian để đạt trạng thái đủ tình nguyện viên duy trì vận hành.

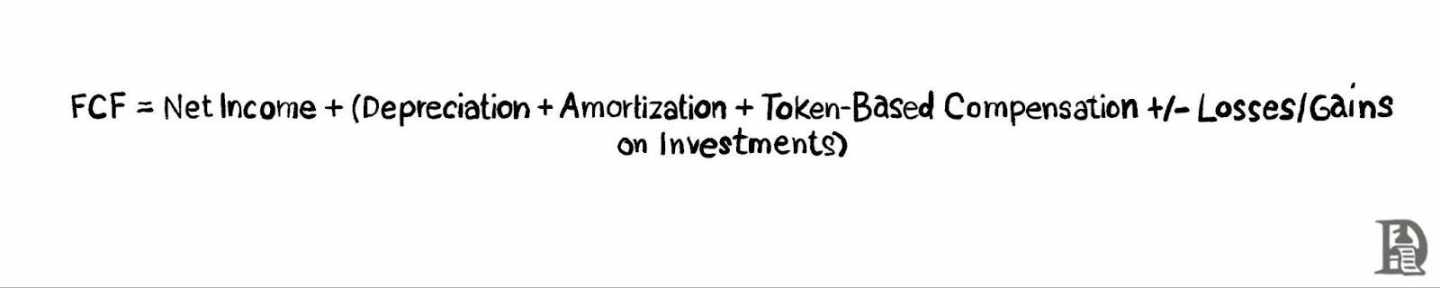

Các nhà sáng lập phải đối mặt với thực tế mà Russ Hanneman phớt lờ: tạo ra dòng thu nhập thực tế và liên tục là điều cực kỳ quan trọng. Cần làm rõ, trong bài viết này, bất cứ khi nào tôi nhắc đến “doanh thu”, tôi thực sự ám chỉ dòng tiền tự do (FCF), bởi vì dữ liệu đằng sau doanh thu rất khó tiếp cận với hầu hết các dự án tiền mã hóa.

Việc hiểu cách phân bổ FCF — khi nào tái đầu tư để thúc đẩy tăng trưởng, khi nào chia sẻ với người nắm giữ token, và phương pháp phân bổ tốt nhất (như mua lại hoặc chia cổ tức) — có thể quyết định thành bại của những nhà sáng lập hướng tới việc tạo giá trị lâu dài.

Việc tham khảo thị trường cổ phiếu rất hữu ích để ra quyết định hiệu quả. Các công ty truyền thống thường phân bổ FCF thông qua chia cổ tức và mua lại cổ phiếu. Độ trưởng thành của công ty, ngành nghề, khả năng sinh lời, tiềm năng tăng trưởng, tình hình thị trường và kỳ vọng của cổ đông đều ảnh hưởng đến các quyết định này.

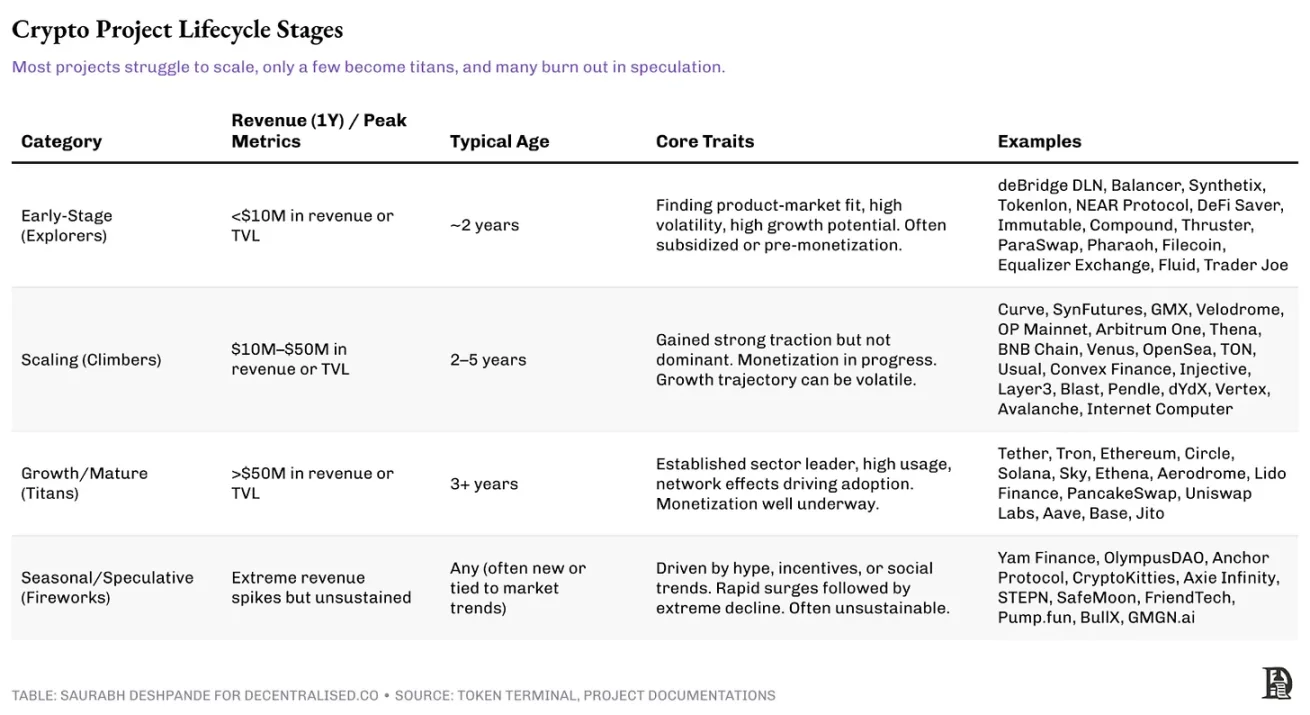

Các dự án tiền mã hóa khác nhau, tùy theo giai đoạn vòng đời, sẽ có những cơ hội và giới hạn tự nhiên khác nhau trong việc tái phân phối giá trị. Dưới đây tôi sẽ mô tả chi tiết.

Vòng đời dự án tiền mã hóa

(1) Giai đoạn Khám phá (Explorers)

Các dự án tiền mã hóa non trẻ thường ở giai đoạn thử nghiệm, tập trung vào việc thu hút người dùng và hoàn thiện sản phẩm cốt lõi thay vì theo đuổi lợi nhuận mạnh mẽ. Sự phù hợp giữa sản phẩm và thị trường vẫn chưa rõ ràng. Trong điều kiện lý tưởng, các dự án này ưu tiên tái đầu tư để tối đa hóa tăng trưởng dài hạn thay vì triển khai kế hoạch chia sẻ lợi nhuận.

Quản trị ở giai đoạn này thường tập trung, do đội ngũ sáng lập kiểm soát việc nâng cấp và ra quyết định chiến lược. Hệ sinh thái đang trong giai đoạn hình thành, hiệu ứng mạng yếu, việc giữ chân người dùng là một thách thức lớn. Nhiều dự án loại này phụ thuộc vào phần thưởng token, vốn đầu tư mạo hiểm hoặc tài trợ để thu hút người dùng ban đầu, thay vì nhu cầu tự nhiên.

Mặc dù một số dự án có thể đạt thành công ban đầu trong thị trường ngách, nhưng vẫn cần chứng minh mô hình có thể bền vững hay không. Phần lớn các startup tiền mã hóa đều nằm trong nhóm này, chỉ một số ít có thể vượt qua và tiến lên.

Những dự án này vẫn đang tìm kiếm điểm phù hợp giữa sản phẩm và thị trường; mô hình doanh thu phản ánh khó khăn trong việc duy trì tăng trưởng ổn định. Những dự án như Synthetix và Balancer cho thấy doanh thu tăng vọt rồi giảm mạnh, cho thấy giai đoạn đầu chủ yếu là hoạt động đầu cơ chứ không phải được thị trường chấp nhận ổn định.

(2) Giai đoạn Chinh phục (Climbers)

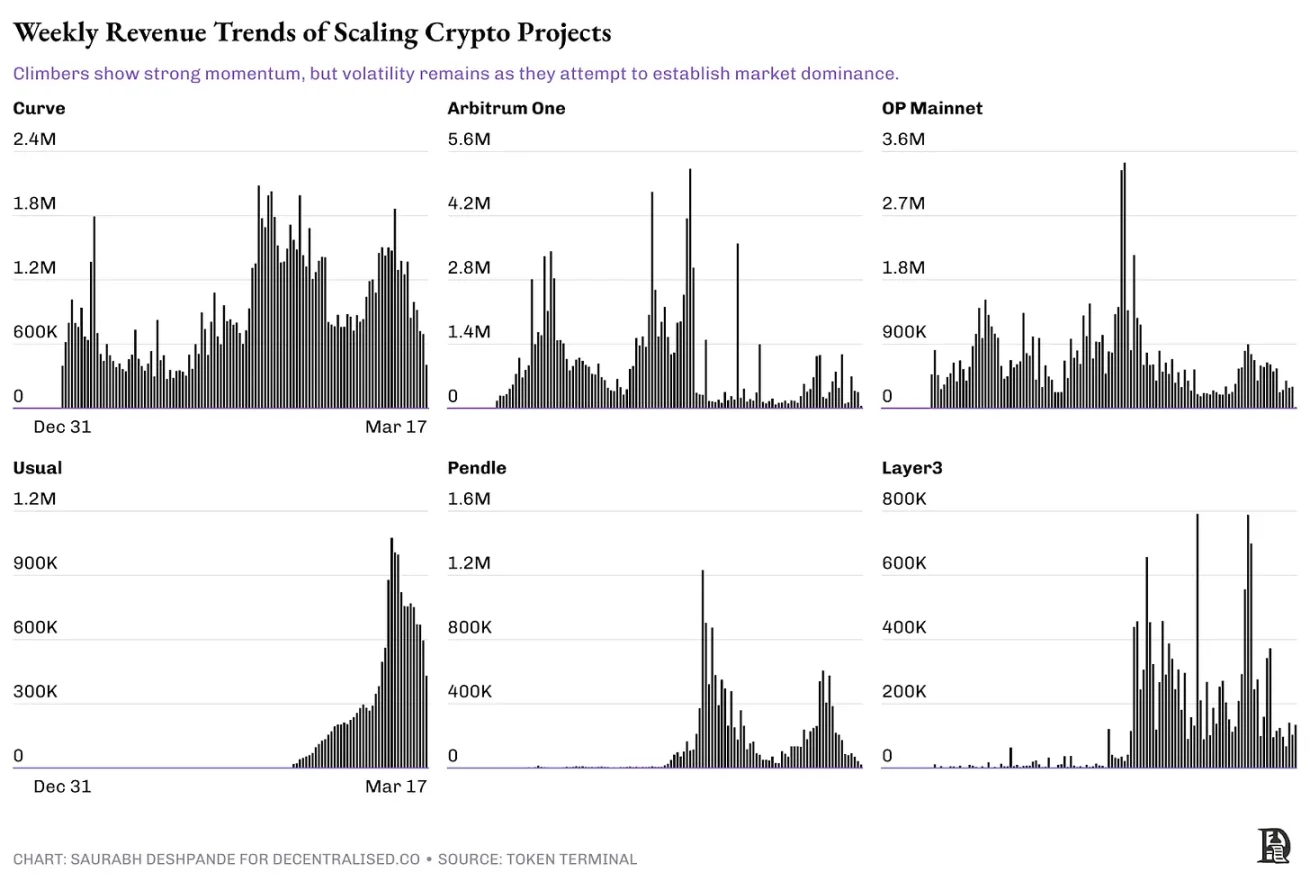

Các dự án đã qua giai đoạn đầu nhưng chưa chiếm vị trí dẫn đầu thuộc nhóm tăng trưởng. Những giao thức này có thể tạo ra doanh thu đáng kể, từ 10 đến 50 triệu USD mỗi năm. Tuy nhiên, chúng vẫn đang trong giai đoạn tăng trưởng, cấu trúc quản trị đang phát triển, và tái đầu tư vẫn là ưu tiên hàng đầu. Một số dự án có thể cân nhắc cơ chế chia sẻ lợi nhuận, nhưng phải tìm được sự cân bằng giữa phân phối lợi ích và mở rộng liên tục.

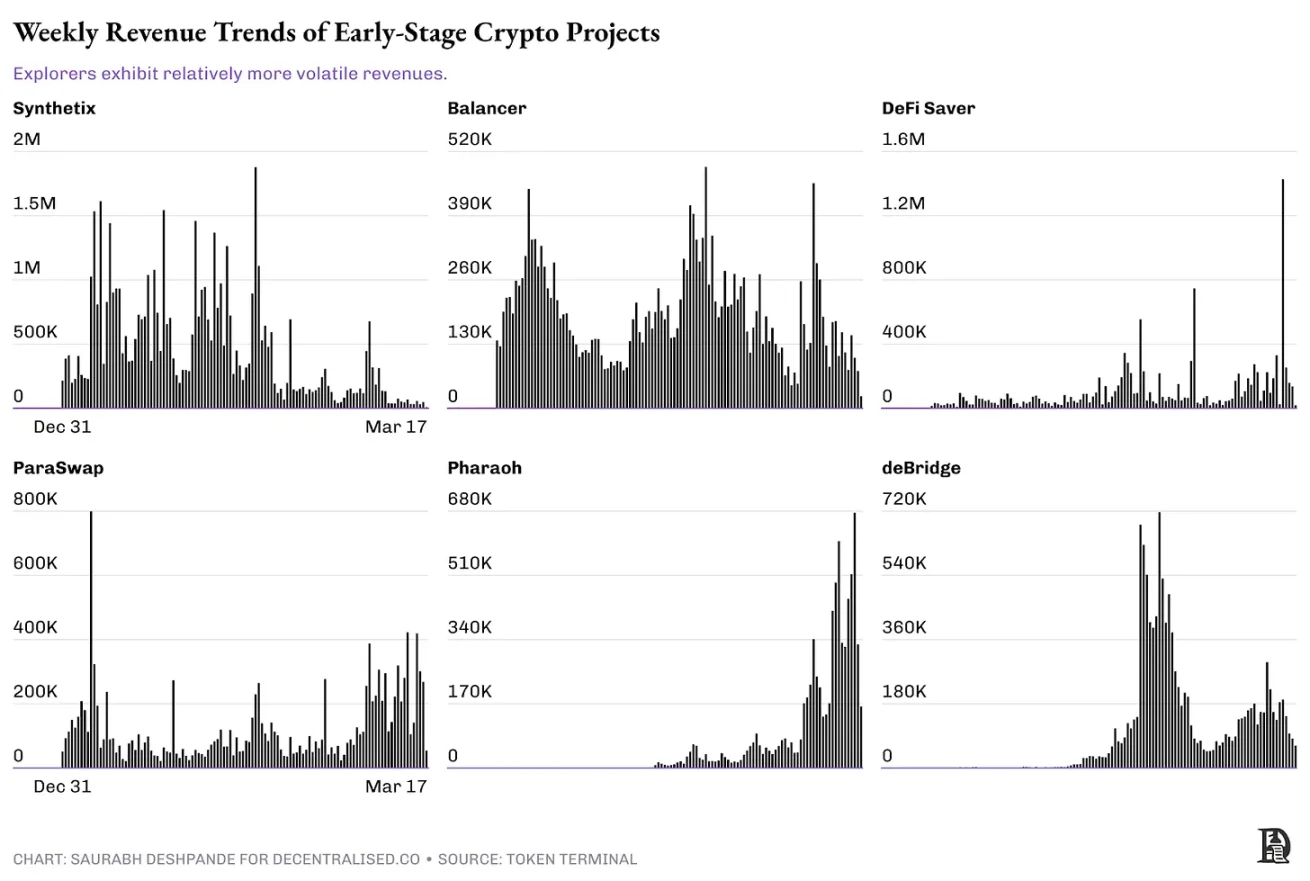

Biểu đồ trên ghi nhận doanh thu hàng tuần của các dự án tiền mã hóa ở giai đoạn Chinh phục. Những giao thức này đã có sức hút nhất định nhưng vẫn đang trong quá trình củng cố vị thế lâu dài. Khác với giai đoạn Khám phá, những dự án này có doanh thu rõ ràng, nhưng đường tăng trưởng vẫn chưa ổn định.

Các dự án như Curve và Arbitrum One có dòng doanh thu tương đối ổn định, với đỉnh và đáy rõ rệt, cho thấy biến động do chu kỳ thị trường và các chương trình khuyến khích. OP Mainnet cũng có xu hướng tương tự, tăng đột biến cho thấy giai đoạn nhu cầu cao, sau đó chậm lại. Trong khi đó, doanh thu của Usual tăng theo cấp số nhân, cho thấy tốc độ áp dụng nhanh chóng, nhưng thiếu dữ liệu lịch sử để xác nhận sự tăng trưởng này có bền vững hay không. Pendle và Layer3 ghi nhận mức độ hoạt động tăng vọt, cho thấy thời điểm hiện tại người dùng đang tham gia mạnh mẽ, nhưng cũng phơi bày thách thức trong việc duy trì đà phát triển dài hạn.

Nhiều giải pháp mở rộng L2 (như Optimism, Arbitrum), nền tảng tài chính phi tập trung (DeFi) (như GMX, Lido) và các L1 mới nổi (như Avalanche, Sui) thuộc nhóm này. Theo dữ liệu từ Token Terminal, hiện chỉ có 29 dự án có doanh thu hàng năm vượt 10 triệu USD, mặc dù con số thực tế có thể cao hơn chút ít. Những dự án này đang ở ngã rẽ: những bên củng cố hiệu ứng mạng và giữ chân người dùng sẽ bước sang giai đoạn tiếp theo, trong khi những bên khác có thể đình trệ hoặc suy giảm.

Con đường phía trước với các Chinh phục là giảm sự phụ thuộc vào các chương trình khuyến khích, tăng cường hiệu ứng mạng và chứng minh tăng trưởng doanh thu có thể duy trì, chứ không dễ dàng đảo ngược.

(3) Giai đoạn Gã khổng lồ (Giants)

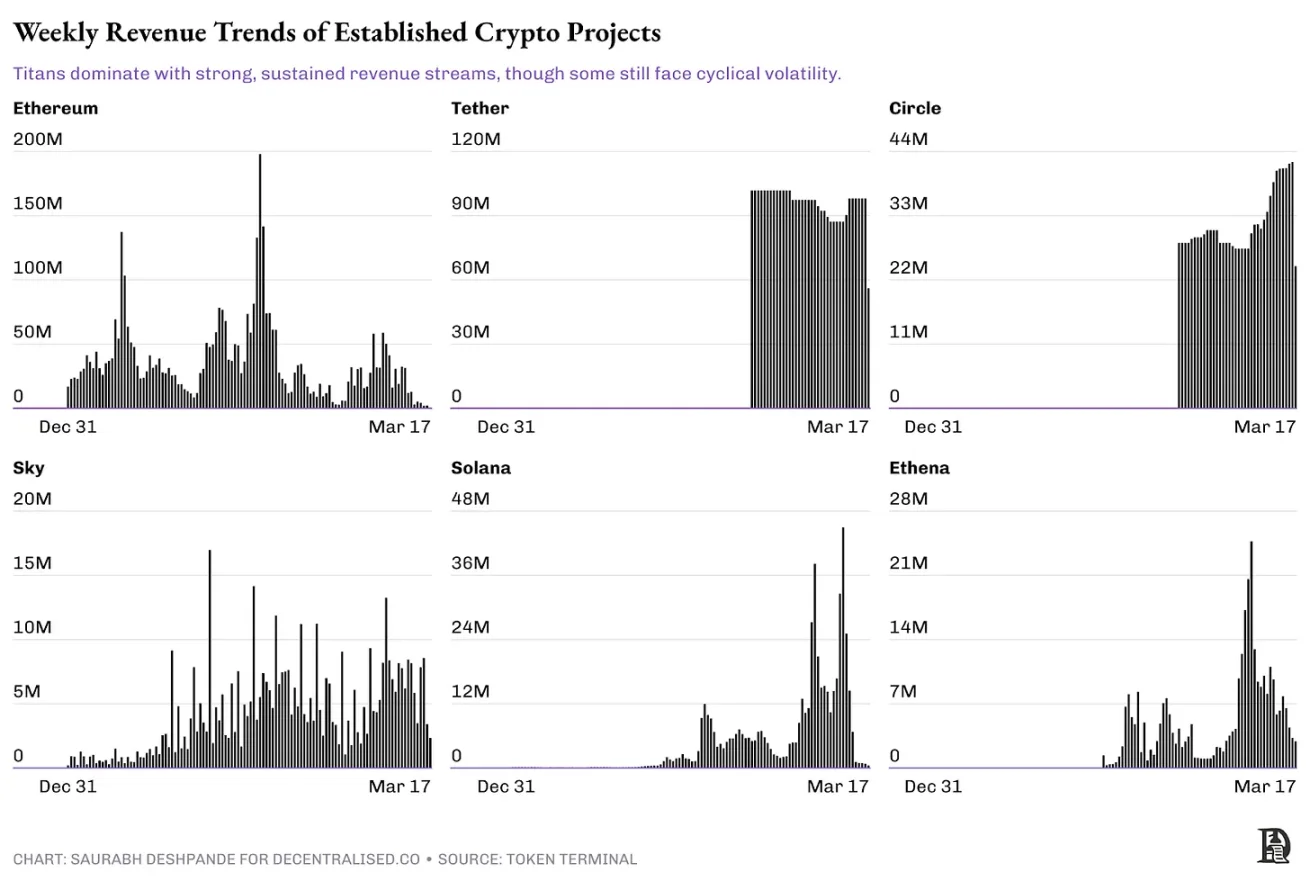

Các giao thức trưởng thành như Uniswap, Aave và Hyperliquid ở giai đoạn tăng trưởng và chín muồi, đã đạt được sự phù hợp giữa sản phẩm và thị trường, và tạo ra dòng tiền lớn. Những dự án này có điều kiện triển khai mua lại hoặc chia cổ tức có cấu trúc, tăng niềm tin cho người nắm giữ token và đảm bảo tính bền vững dài hạn. Quản trị của chúng phân quyền hơn, cộng đồng tham gia tích cực vào việc nâng cấp và ra quyết định về kho bạc.

Hiệu ứng mạng tạo thành hào mo cạnh tranh, khiến chúng khó bị thay thế. Hiện tại, chỉ có vài chục dự án đạt được mức doanh thu này, cho thấy rất ít giao thức thực sự đạt đến độ trưởng thành. Khác với các dự án giai đoạn đầu hoặc tăng trưởng, những giao thức này không phụ thuộc vào phần thưởng token gây lạm phát, mà kiếm thu nhập bền vững thông qua phí giao dịch, lãi vay hoặc hoa hồng stake. Khả năng chống chịu chu kỳ thị trường càng làm nổi bật sự khác biệt so với các dự án đầu cơ.

Khác với các dự án giai đoạn đầu hoặc tăng trưởng, những giao thức này thể hiện hiệu ứng mạng mạnh mẽ, cơ sở người dùng vững chắc và nền tảng thị trường sâu sắc hơn.

Ethereum dẫn đầu trong việc tạo ra doanh thu phi tập trung, với các đỉnh chu kỳ phù hợp với giai đoạn hoạt động cao của mạng. Hai gã khổng lồ stablecoin Tether và Circle lại có mô hình doanh thu khác biệt, với dòng thu ổn định và có cấu trúc hơn là biến động mạnh. Solana và Ethena tuy có doanh thu đáng kể nhưng vẫn hiển thị rõ ràng các chu kỳ tăng trưởng và suy giảm, phản ánh tình trạng áp dụng đang thay đổi. Đồng thời, doanh thu của Sky khá bất ổn, cho thấy nhu cầu dao động lớn thay vì duy trì vị thế thống trị.

Dù các gã khổng lồ nổi bật về quy mô, chúng cũng không hoàn toàn miễn nhiễm với biến động. Điểm khác biệt nằm ở khả năng tồn tại qua thời kỳ suy thoái và duy trì doanh thu dài hạn.

(4) Dự án theo mùa (Seasonal Projects)

Một số dự án trải qua tăng trưởng nhanh nhưng không bền vững do cơn sốt, chương trình khuyến khích hoặc xu hướng xã hội. Như FriendTech hay các memecoin, có thể tạo ra doanh thu khổng lồ trong đỉnh cao, nhưng khó giữ chân người dùng dài hạn. Kế hoạch chia sẻ lợi nhuận quá sớm có thể làm trầm trọng thêm biến động, vì khi các chương trình khuyến khích cạn kiệt, vốn đầu cơ sẽ rút lui nhanh chóng. Quản trị của chúng thường yếu hoặc tập trung, hệ sinh thái mỏng, tỷ lệ áp dụng dApp thấp hoặc thiếu tính hữu ích lâu dài.

Mặc dù những dự án này có thể tạm thời đạt định giá rất cao, nhưng khi tâm lý thị trường thay đổi, chúng dễ sụp đổ và khiến nhà đầu tư thất vọng. Nhiều nền tảng đầu cơ dựa vào việc phát hành token không bền vững, giao dịch giả hoặc lợi suất thổi phồng để tạo nhu cầu nhân tạo. Mặc dù một số dự án có thể thoát khỏi giai đoạn này, phần lớn không thể xây dựng mô hình kinh doanh lâu dài và về bản chất là đầu tư rủi ro cao.

Mô hình chia sẻ lợi nhuận của các công ty niêm yết

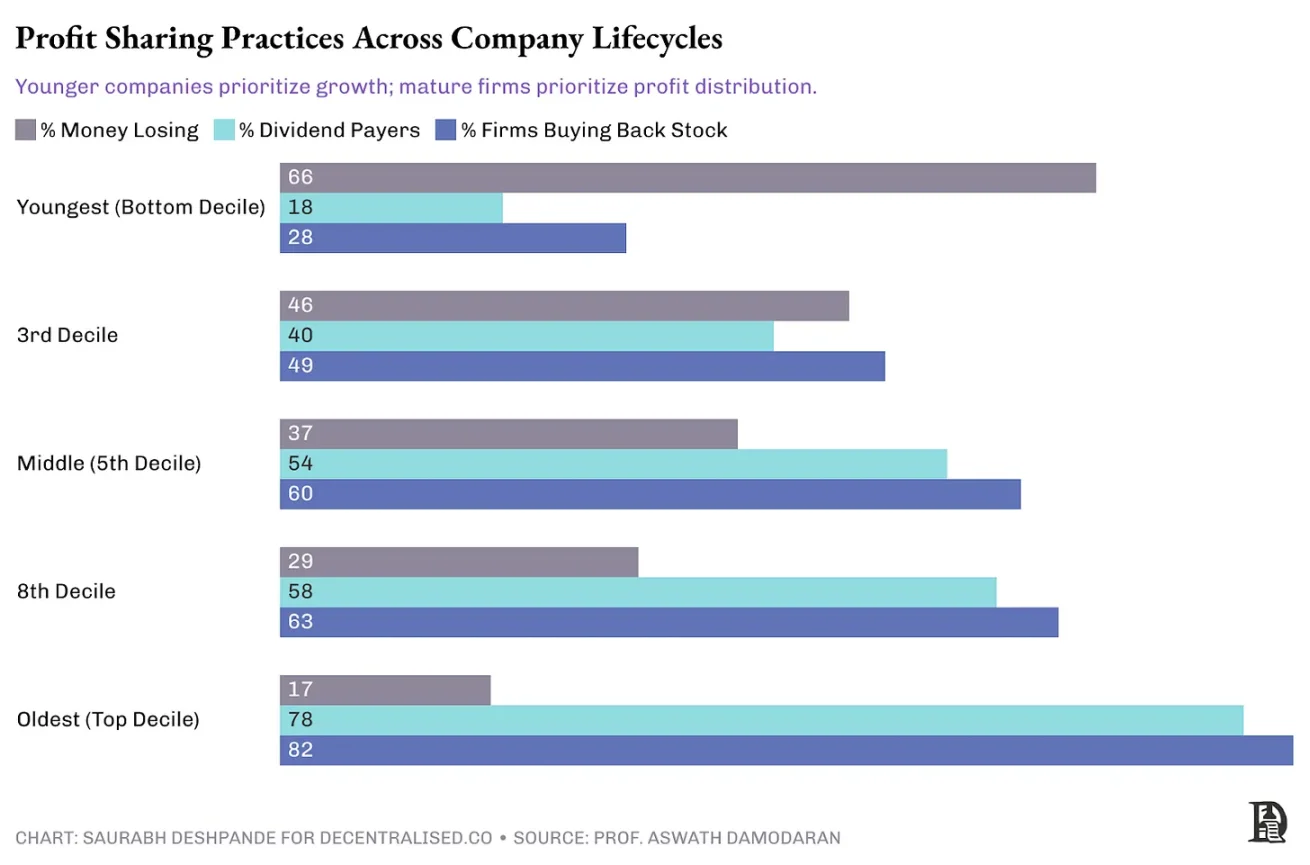

Quan sát cách các công ty niêm yết xử lý lợi nhuận dư thừa có thể dạy chúng ta nhiều điều.

Biểu đồ này cho thấy cách hành vi chia sẻ lợi nhuận thay đổi khi công ty trưởng thành. Các công ty trẻ thường đối mặt với thua lỗ tài chính lớn (66%), do đó có xu hướng giữ lại lợi nhuận để tái đầu tư thay vì chia cổ tức (18%) hay mua lại cổ phiếu (28%). Khi công ty trưởng thành, khả năng sinh lời thường ổn định hơn, và việc chia cổ tức cùng mua lại cổ phiếu cũng tăng theo. Các công ty trưởng thành thường phân phối lợi nhuận, với cổ tức (78%) và mua lại (82%) trở nên phổ biến.

Xu hướng này song hành với vòng đời dự án tiền mã hóa. Cũng như các công ty truyền thống trẻ tuổi, các "khám phá" tiền mã hóa ban đầu thường tập trung vào tái đầu tư để tìm điểm phù hợp giữa sản phẩm và thị trường. Ngược lại, các "gã khổng lồ" tiền mã hóa trưởng thành giống như các công ty truyền thống ổn định, có khả năng phân bổ doanh thu thông qua mua lại token hoặc chia cổ tức, từ đó tăng niềm tin của nhà đầu tư và tính khả thi lâu dài của dự án.

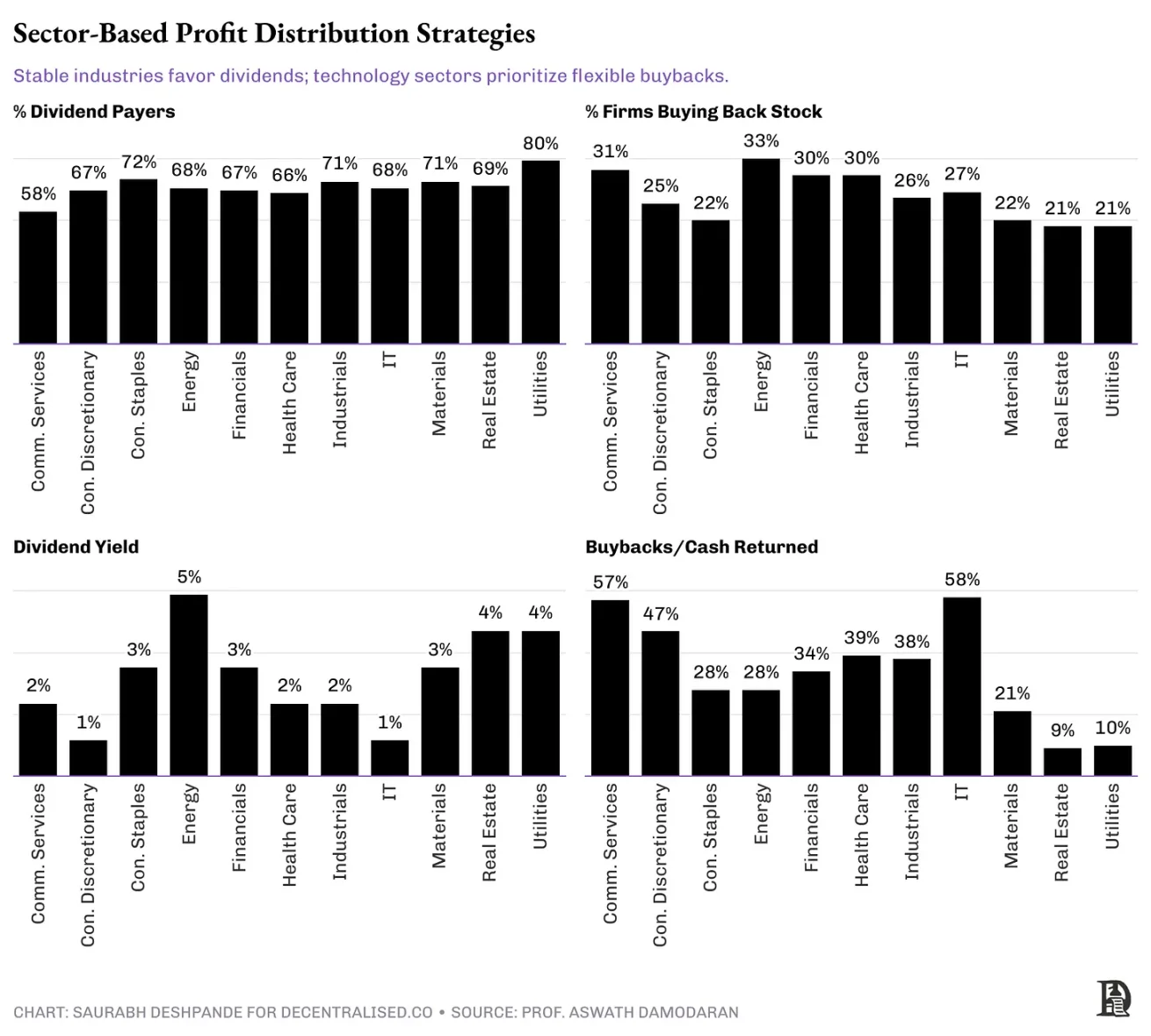

Mối quan hệ giữa tuổi công ty và chiến lược chia sẻ lợi nhuận tự nhiên mở rộng sang các thực tiễn cụ thể theo ngành. Trong khi các công ty trẻ thường ưu tiên tái đầu tư, các công ty trưởng thành điều chỉnh chiến lược theo đặc thù ngành. Các ngành có dòng tiền ổn định và dồi dào có xu hướng chia cổ tức dự đoán được, trong khi các ngành đặc trưng bởi đổi mới và biến động lại ưa thích tính linh hoạt từ việc mua lại cổ phiếu. Hiểu những khác biệt tinh tế này giúp các nhà sáng lập dự án tiền mã hóa điều chỉnh hiệu quả chiến lược phân bổ doanh thu, phù hợp với giai đoạn vòng đời, đặc điểm ngành và kỳ vọng nhà đầu tư.

Biểu đồ dưới đây làm nổi bật các chiến lược phân bổ lợi nhuận độc đáo theo ngành. Các ngành truyền thống, ổn định như điện lực (80% công ty chia cổ tức, 21% mua lại) và hàng tiêu dùng thiết yếu (72% chia cổ tức, 22% mua lại), do dòng thu nhập dự đoán được, có xu hướng mạnh mẽ về cổ tức. Ngược lại, các ngành chuyên về công nghệ như công nghệ thông tin (27% chia cổ tức, nhưng tỷ lệ hoàn trả tiền mặt qua mua lại cao nhất, đạt 58%) lại thiên về mua lại để có được tính linh hoạt khi doanh thu biến động.

Những điều này có tác động trực tiếp đến các dự án tiền mã hóa. Các giao thức có doanh thu ổn định, dự đoán được, như nhà cung cấp stablecoin hoặc các nền tảng DeFi trưởng thành, có thể phù hợp nhất với hình thức thanh toán liên tục kiểu cổ tức. Ngược lại, các dự án tiền mã hóa tăng trưởng cao, tập trung vào đổi mới — đặc biệt trong DeFi và lớp hạ tầng — có thể áp dụng hình thức mua lại token linh hoạt, bắt chước chiến lược của ngành công nghệ truyền thống để thích nghi với điều kiện thị trường biến động và thay đổi nhanh.

Cổ tức và Mua lại

Hai phương pháp này đều có ưu và nhược điểm riêng, nhưng gần đây mua lại được ưa chuộng hơn chia cổ tức. Mua lại linh hoạt hơn, trong khi cổ tức mang tính "dính". Một khi đã tuyên bố chia cổ tức X%, nhà đầu tư sẽ mong đợi bạn làm điều đó mỗi quý. Do đó, mua lại tạo ra không gian chiến lược — không chỉ về việc hoàn trả bao nhiêu lợi nhuận, mà còn về thời điểm hoàn trả — giúp thích nghi với chu kỳ thị trường mà không bị ràng buộc bởi kế hoạch chia cổ tức cứng nhắc. Mua lại không tạo kỳ vọng cố định như cổ tức, và được xem là hành động tạm thời.

Tuy nhiên, mua lại là hình thức chuyển giao của cải, một trò chơi zero-sum. Cổ tức thì tạo giá trị cho mọi cổ đông, do đó cả hai đều có chỗ đứng.

Xu hướng gần đây cho thấy, do những lý do trên, mua lại ngày càng phổ biến.

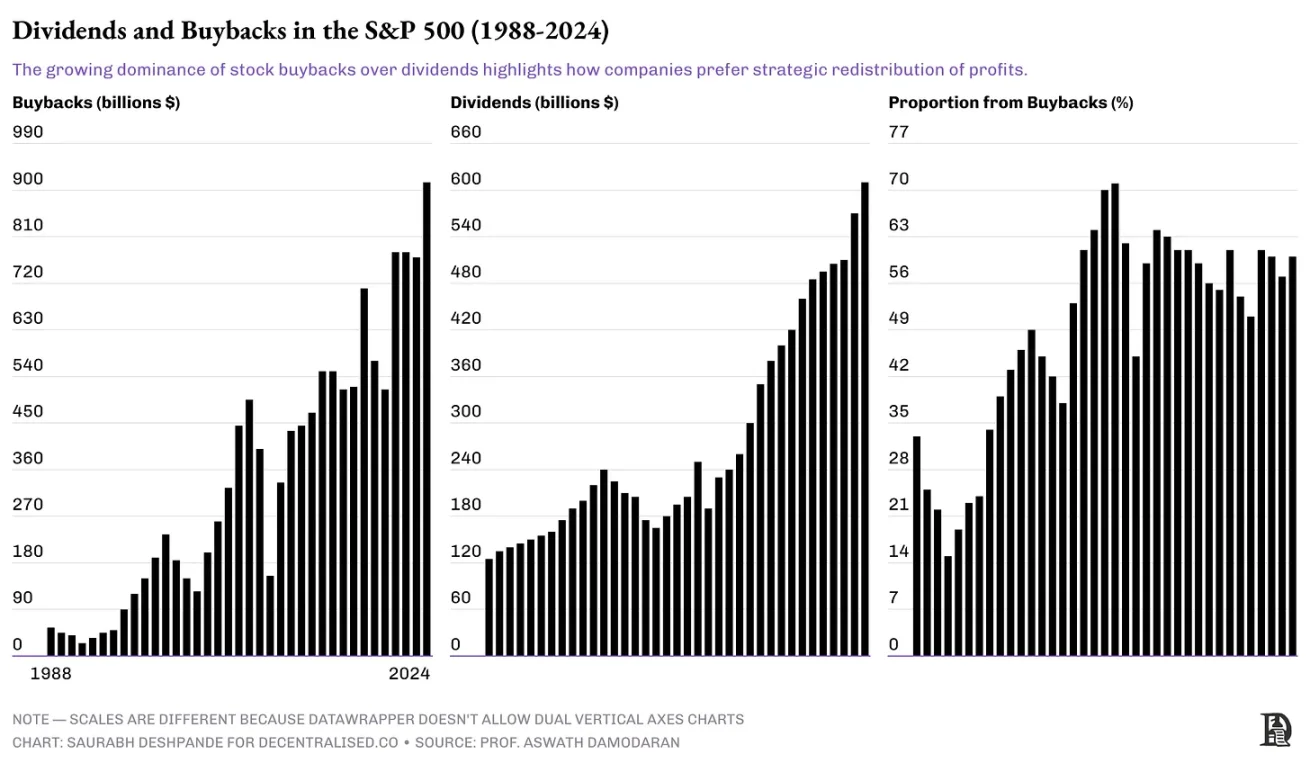

Đầu những năm 1990, chỉ khoảng 20% lợi nhuận được phân bổ qua mua lại. Đến năm 2024, khoảng 60% lợi nhuận được phân bổ thông qua mua lại. Về giá trị tuyệt đối, mua lại đã vượt chia cổ tức vào năm 1999 và duy trì vị thế dẫn đầu kể từ đó.

Xét về quản trị, mua lại đòi hỏi đánh giá định giá cẩn trọng để tránh vô tình chuyển của cải từ cổ đông dài hạn sang những người bán cổ phiếu khi định giá cao. Khi công ty mua lại cổ phiếu, (lý tưởng nhất) họ cho rằng cổ phiếu đang bị định giá thấp. Người chọn bán cổ phiếu lại cho rằng cổ phiếu đang bị định giá cao. Hai quan điểm này không thể đúng đồng thời. Thông thường, người ta cho rằng công ty hiểu rõ kế hoạch của mình hơn cổ đông, do đó những người bán cổ phiếu trong đợt mua lại có thể bỏ lỡ lợi nhuận cao hơn.

Theo một bài luận văn của Trường Luật Harvard, các thực hành công bố thông tin hiện tại thường thiếu kịp thời, khiến cổ đông khó đánh giá tiến độ mua lại và duy trì tỷ lệ nắm giữ. Hơn nữa, khi thù lao gắn với các chỉ số như lợi nhuận trên mỗi cổ phiếu (EPS), mua lại có thể ảnh hưởng đến thù lao quản lý, khiến họ ưu tiên hiệu suất cổ phiếu ngắn hạn thay vì tăng trưởng dài hạn của công ty.

Mặc dù có những thách thức quản trị này, mua lại vẫn hấp dẫn nhiều công ty, đặc biệt là các công ty công nghệ Mỹ, nhờ tính linh hoạt trong vận hành, quyền tự chủ trong ra quyết định đầu tư và kỳ vọng thấp hơn về tương lai so với cổ tức.

Thu nhập và phân bổ trong tiền mã hóa

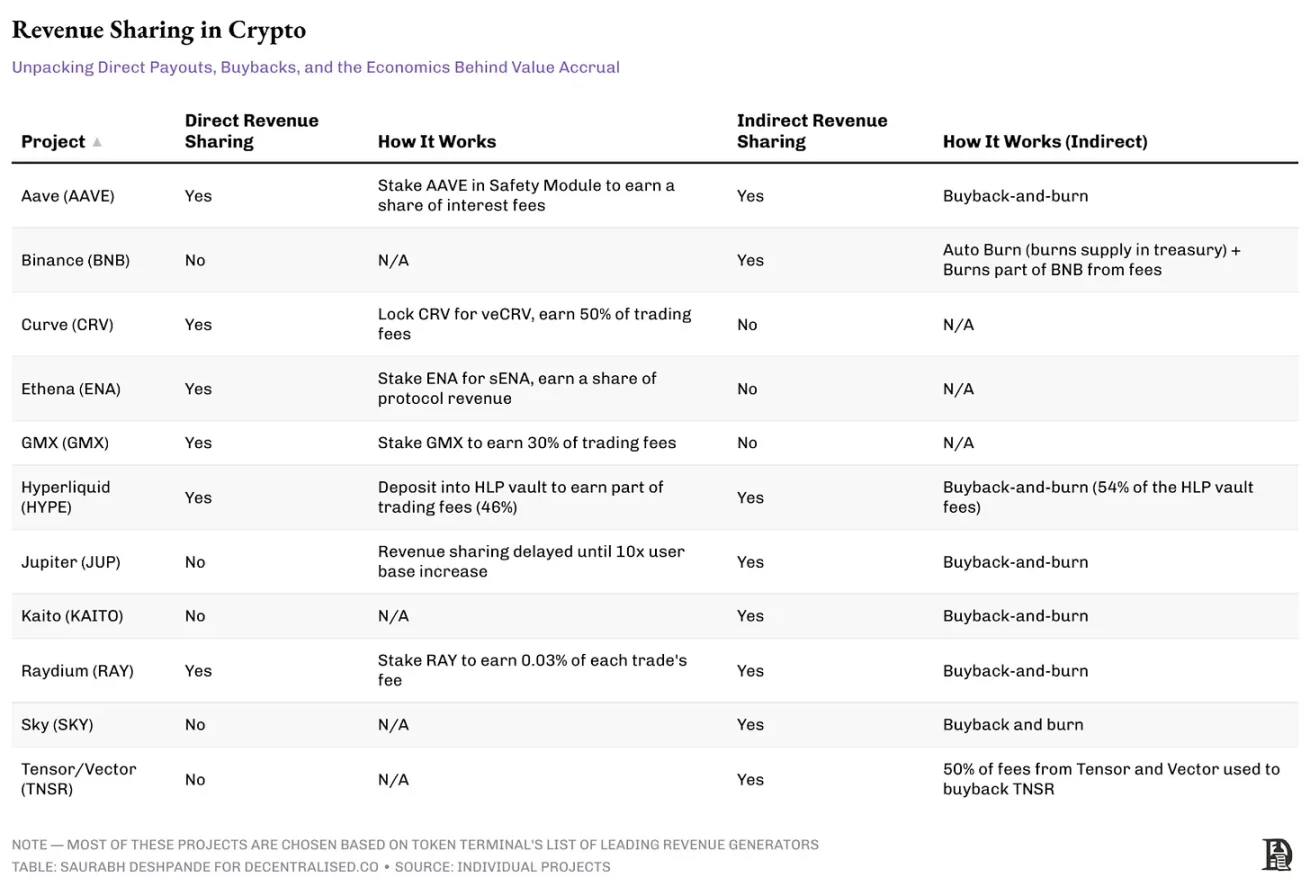

Theo dữ liệu từ Token Terminal, có 27 dự án trong lĩnh vực tiền mã hóa tạo ra 1 triệu USD doanh thu mỗi tháng. Dữ liệu này không đầy đủ vì bỏ sót các nền tảng như PumpFun, BullX... nhưng tôi cho rằng cũng khá sát. Tôi đã nghiên cứu 10 trong số đó để xem họ xử lý doanh thu như thế nào. Điều then chốt là, phần lớn các dự án tiền mã hóa thậm chí không nên cân nhắc việc phân phối doanh thu hay lợi nhuận cho người nắm giữ token. Trong khía cạnh này, tôi đánh giá cao Jupiter. Họ đã tuyên bố rõ ràng khi ra mắt token rằng ở giai đoạn đó, họ không có ý định chia sẻ lợi ích trực tiếp (như cổ tức). Chỉ khi số lượng người dùng tăng hơn mười lần, Jupiter mới khởi động cơ chế kiểu mua lại để phân phối giá trị cho người nắm giữ token.

Chia sẻ lợi nhuận trong các dự án tiền mã hóa

Các dự án tiền mã hóa phải suy nghĩ lại cách chia sẻ giá trị với người nắm giữ token, vừa học hỏi từ thực tiễn doanh nghiệp truyền thống, vừa áp dụng phương pháp độc đáo để tránh rắc rối pháp lý. Khác với cổ phiếu, token mang lại cơ hội đổi mới để tích hợp trực tiếp vào hệ sinh thái sản phẩm. Thay vì đơn giản phân phối lợi nhuận cho người nắm giữ token, các dự án có thể tích cực khuyến khích các hoạt động hệ sinh thái then chốt.

Ví dụ, trước khi triển khai mua lại, Aave đã thưởng cho những người stake token cung cấp thanh khoản then chốt. Tương tự, Hyperliquid chiến lược chia sẻ 46% doanh thu với người cung cấp thanh khoản, giống mô hình trung thành truyền thống trong doanh nghiệp trưởng thành.

Ngoài các chiến lược tích hợp token này, một số dự án áp dụng phương pháp chia sẻ lợi nhuận trực tiếp hơn, gợi nhớ đến thực tiễn cổ phiếu công khai truyền thống. Tuy nhiên, ngay cả với mô hình chia sẻ lợi nhuận trực tiếp, cũng phải thận trọng để tránh bị xếp vào loại chứng khoán, cần cân bằng giữa việc thưởng cho người nắm giữ token và tuân thủ quy định pháp lý. Các dự án như Hyperliquid, hoạt động ngoài nước Mỹ, thường có không gian hành động lớn hơn khi áp dụng các thực hành chia sẻ lợi nhuận.

Jupiter là ví dụ sáng tạo hơn về chia sẻ giá trị. Họ không thực hiện mua lại truyền thống, mà sử dụng thực thể thứ ba là Litterbox Trust, thực thể này được lập trình để nhận token JUP với số lượng bằng một nửa doanh thu của giao thức Jupiter. Tính đến ngày 26 tháng 3, thực thể này đã tích lũy khoảng 18 triệu JUP, trị giá khoảng 9,7 triệu USD. Cơ chế này gắn trực tiếp lợi ích của người nắm giữ token với thành công của dự án, đồng thời tránh được các vấn đề pháp lý liên quan đến mua lại truyền thống.

Cần nhớ rằng, Jupiter chỉ đi theo con đường hoàn trả giá trị cho người nắm giữ token sau khi đã có kho bạc stablecoin vững chắc, đủ để duy trì hoạt động dự án trong nhiều năm.

Lý do phân bổ 50% doanh thu cho kế hoạch tích lũy này rất đơn giản. Jupiter tuân theo nguyên tắc cân bằng quyền sở hữu giữa đội ngũ và cộng đồng, thúc đẩy sự minh bạch, nhất quán và động lực chung. Cách tiếp cận này cũng khuyến khích người nắm giữ token tích cực quảng bá giao thức, gắn lợi ích tài chính của họ trực tiếp với sự tăng trưởng và thành công của sản phẩm.

Aave gần đây cũng khởi động chương trình mua lại token sau một quy trình quản trị có cấu trúc. Giao thức này sở hữu kho bạc khỏe mạnh hơn 95 triệu USD (chưa tính lượng token tự nắm giữ), và sau một đề xuất quản trị chi tiết vào đầu năm 2025, đã khởi động kế hoạch mua lại. Kế hoạch mang tên “Mua và Phân phối” này dành 1 triệu USD mỗi tuần cho việc mua lại, sau quá trình thảo luận cộng đồng sâu rộng về kinh tế học token, quản lý kho bạc và ổn định giá token. Sự tăng trưởng kho bạc và sức mạnh tài chính của Aave cho phép họ thực hiện bước đi này mà không ảnh hưởng đến khả năng vận hành.

Hyperliquid sử dụng 54% doanh thu để mua lại token HYPE, phần còn lại 46% dùng để khuyến khích thanh khoản trên sàn giao dịch. Việc mua lại được thực hiện thông qua Quỹ hỗ trợ Hyperliquid. Kể từ khi kế hoạch khởi động, quỹ đã mua hơn 18 triệu HYPE. Tính đến ngày 26 tháng 3, trị giá hơn 250 triệu USD.

Hyperliquid nổi bật như một trường hợp đặc biệt, khi đội ngũ tránh xa vốn đầu tư mạo hiểm, có thể tự tài trợ phát triển, và hiện đang sử dụng 100% doanh thu để thưởng cho người cung cấp thanh khoản hoặc mua lại token. Các đội ngũ khác có thể khó sao chép điều này. Nhưng cả Jupiter và Aave đều minh chứng cho một khía cạnh then chốt: tình hình tài chính vững mạnh cho phép họ mua lại token mà không ảnh hưởng đến hoạt động cốt lõi, phản ánh quản lý tài chính chặt chẽ và tầm nhìn chiến lược. Đây là điều mọi dự án đều có thể học hỏi. Trước khi khởi động mua lại hay chia cổ tức, hãy đảm bảo có dự trữ tài chính đầy đủ.

Token như một sản phẩm

Kyle đã nêu ra một quan điểm rất hay rằng các dự án tiền mã hóa cần có vị trí Quan hệ Nhà đầu tư (IR). Đối với một ngành xây dựng trên nền tảng minh bạch, việc các dự án tiền mã hóa lại vận hành kém minh bạch thật trớ trêu. Hầu hết giao tiếp bên ngoài diễn ra qua các thông báo rời rạc trên Discord hoặc bài đăng Twitter, các chỉ số tài chính được chia sẻ chọn lọc, chi phí chi tiêu phần lớn không minh bạch.

Khi giá token liên tục giảm, người dùng nhanh chóng mất hứng thú với sản phẩm nền tảng, trừ khi sản phẩm đó đã xây dựng được hào mo mạnh mẽ. Điều này tạo thành một vòng luẩn quẩn: giá giảm → mất hứng thú → giá giảm thêm. Dự án cần đưa ra lý do thuyết phục để người nắm giữ token ở lại, và lý do để người chưa nắm giữ mua vào.

Việc giao tiếp rõ ràng và liên tục về tiến độ phát triển và cách sử dụng vốn bản thân đã tạo thành lợi thế cạnh tranh trong thị trường hiện nay.

Trên thị trường truyền thống, bộ phận IR đóng vai trò cầu nối giữa công ty và nhà đầu tư thông qua việc công bố báo cáo tài chính định kỳ, tổ chức hội nghị nhà phân tích và đưa ra định hướng hiệu suất. Ngành tiền mã hóa có thể học hỏi mô hình này, đồng thời tận dụng lợi thế công nghệ độc đáo của mình. Báo cáo định kỳ theo quý về doanh thu, chi phí vận hành và các mốc phát triển, kết hợp với xác minh trên chuỗi về dòng tiền kho bạc và tình trạng mua lại, sẽ tăng cường niềm tin của các bên liên quan một cách đáng kể.

Khoảng trống minh bạch lớn nhất nằm ở chi phí. Công khai lương đội ngũ, chi tiết chi phí và phân bổ tài trợ có thể ngăn ngừa trước những câu hỏi chỉ xuất hiện khi dự án sụp đổ: “Tiền gọi vốn ICO đã đi đâu?” và “Người sáng lập tự trả lương bao nhiêu?”

Lợi thế chiến lược từ thực hành IR mạnh mẽ không chỉ giới hạn ở minh bạch. Chúng làm giảm biến động bằng cách giảm bất cân xứng thông tin, mở rộng nhóm nhà đầu tư bằng cách giúp vốn tổ chức dễ tiếp cận hơn, nuôi dưỡng những nhà đầu tư nắm rõ hoạt động và có thể giữ vị thế qua các chu kỳ thị trường, đồng thời xây dựng niềm tin cộng đồng giúp dự án vượt qua giai đoạn khó khăn.

Những dự án tiên phong như Kaito, Uniswap Labs và Sky (trước đây là MakerDAO) đã tiến bước theo hướng này, công bố báo cáo minh bạch định kỳ. Như Joel đã chỉ ra trong bài viết của mình, ngành tiền mã hóa phải thoát khỏi chu kỳ đầu cơ. Bằng cách áp dụng các thực hành IR chuyên nghiệp, các dự án có thể gạt bỏ danh tiếng “sòng bạc”, trở thành “người tạo lãi kép” như Kyle hình dung — những tài sản có khả năng tạo giá trị bền vững theo thời gian.

Trong một thị trường ngày càng tỉnh táo về vốn, giao tiếp minh bạch sẽ trở thành điều kiện sống còn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News