Các dự án tiền mã hóa đua nhau mua lại token, vì sao chỉ có $HYPE tăng giá?

Tuyển chọn TechFlowTuyển chọn TechFlow

Các dự án tiền mã hóa đua nhau mua lại token, vì sao chỉ có $HYPE tăng giá?

Việc mua lại có thể tạo ra sự khan hiếm, nhưng khan hiếm không đồng nghĩa với sức hấp dẫn.

Tác giả: RichKing | RPS AI

Biên dịch: TechFlow

Khi tham gia các buổi họp trao đổi với các nhà phát triển, chúng tôi nhận thấy rằng hướng dẫn đơn giản về quản lý thanh khoản trên chuỗi dành cho các đội ngũ khởi nghiệp rất hiếm. Là những nhà cung cấp thanh khoản (LPs) và các nhà tạo lập thị trường trên chuỗi, chúng tôi thường xuyên chứng kiến những sai lầm phổ biến bị bỏ qua cho đến khi chúng trở thành những vấn đề tốn kém. Trong khi đó, phần lớn các nhà tạo lập thị trường tại các sàn giao dịch tập trung (CEX) dường như cũng không cung cấp nhiều chỉ dẫn về cách quản lý thanh khoản trên chuỗi.

Heavendex AMM (nhà tạo lập thị trường tự động) đã xây dựng một cơ chế mà toàn bộ phí giao dịch được dùng để mua lại token. Token $LIGHT của Heavendex cũng tham gia vào hệ thống mua lại này.

TLDR: Hiếm có ≠ Hấp dẫn

Mua lại token làm giảm lượng cung. Sau khi lượng cung giảm, mọi người có thể cho rằng nhu cầu sẽ tăng lên, từ đó thúc đẩy giá trị. Tuy nhiên, nhiều token tiền mã hóa không có nhu cầu cơ bản nội tại nào cả. Phần lớn nhu cầu bắt nguồn từ sự chú ý và độ phủ nhận diện – điều thường là trọng tâm chính của hầu hết các dự án.

Khi ngành công nghiệp ngày càng trưởng thành hơn, các dự án có nền tảng cơ bản mạnh mẽ hơn sẽ khiến cơ chế mua lại hiệu quả hơn theo thời gian. Chúng tôi đã thấy một số dự án bắt đầu thử nghiệm "vòng xoáy tích cực" (flywheel) ở cấp độ giao thức, nhằm liên kết doanh thu cơ bản với giá trị token. Liệu những nỗ lực này có thành công hay không vẫn còn phải chờ xem. Trong lúc đó, việc mua lại thường được dùng để giảm bớt tâm lý tiêu cực hoặc tạo ra biến động giá ngắn hạn, với hiệu quả rất khác biệt.

Mua lại token thực sự mang lại điều gì?

Trước khi đi sâu vào chủ đề mua lại trong lĩnh vực tiền mã hóa, hãy cùng xem xét một vài ví dụ từ các công ty Web2.

Trong thị trường công khai truyền thống, việc mua lại thường được dùng vì các mục đích sau:

-

Nâng cao giá cổ phiếu

-

Tạo ra sự khan hiếm

-

Thưởng cho cổ đông

-

Tiêu thụ lượng tiền mặt dư thừa

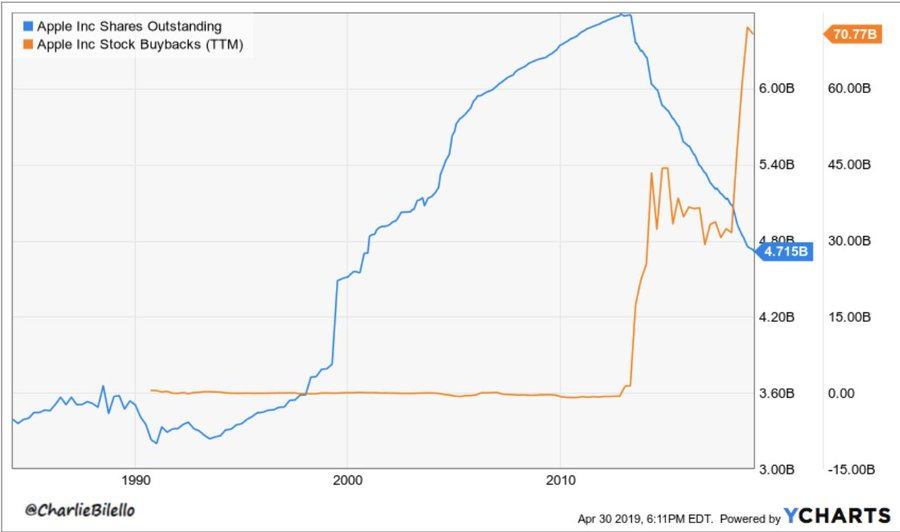

Apple là ví dụ điển hình – kể từ năm 2012, Apple đã chi hơn 650 tỷ USD cho việc mua lại, làm giảm lượng cổ phiếu lưu hành khoảng 40%. Chiến lược này thành công bởi vì lợi nhuận của Apple tiếp tục tăng trưởng. Ngược lại, các đợt mua lại của General Electric (GE), IBM hay một số tập đoàn dầu khí lớn đã không ngăn được sự sụt giảm giá cổ phiếu, do cơ sở hoạt động của họ dần suy yếu.

Từ năm 2010 đến 2019, Apple đã giảm hơn 50% số cổ phiếu lưu hành thông qua một loạt chương trình mua lại định kỳ quyết liệt. Cùng kỳ, giá cổ phiếu của họ tăng từ 11 USD lên 40 USD mỗi cổ phiếu, tương đương mức tăng 300%.

Tại sao việc mua lại cổ phiếu lại mang tính tín hiệu mạnh hơn so với mua lại token?

Liệu lĩnh vực tiền mã hóa có bắt đầu áp dụng chỉ số lợi nhuận trên mỗi cổ phiếu (EPS) để đánh giá giá trị token?

Mua lại cổ phiếu trực tiếp làm tăng lợi nhuận trên mỗi cổ phiếu (EPS) bằng cách giảm số lượng cổ phiếu lưu hành. Các nhà đầu tư rất quan tâm đến EPS và các bội số định giá.

Tuy nhiên, trong lĩnh vực tiền mã hóa, không tồn tại chỉ số nào tương tự EPS. Giá cả chịu ảnh hưởng nhiều hơn bởi sự chú ý, thanh khoản và các câu chuyện, chứ không phải các yếu tố tài chính so sánh.

Hơn nữa, việc mua lại định kỳ trong tiền mã hóa còn đối mặt với một vấn đề: doanh thu mang tính chu kỳ, thường dao động theo thị trường tăng giá và thị trường giảm giá.

Danh sách kiểm tra cho quyết định mua lại của người sáng lập: Có nên thực hiện mua lại không?

Giao thức của bạn có nguồn thu ổn định không? (Hay đang tiêu hao quỹ dự trữ?)

Quỹ dự trữ của bạn có đủ mạnh để hỗ trợ việc mua lại mà không ảnh hưởng đến tăng trưởng không?

Bạn có kết hợp việc mua lại với các yếu tố cơ bản như ra mắt sản phẩm, quan hệ đối tác hay tăng trưởng người dùng không?

Mục tiêu của bạn là hỗ trợ giá hay chỉ đơn thuần tạo hiệu ứng bề nổi?

Nếu câu trả lời nghiêng về "hiệu ứng bề nổi", thì có thể bạn chỉ đang thúc đẩy một đợt tăng giá để thoát hàng.

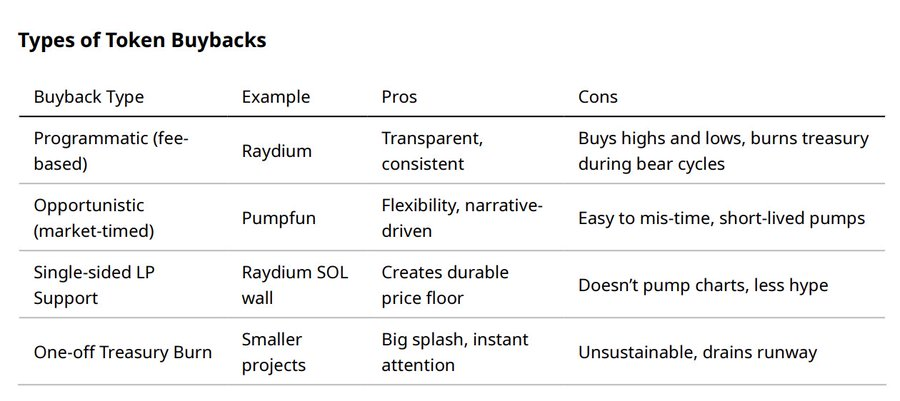

Các loại hình mua lại token

Các phương pháp mua lại khác nhau phù hợp với các bối cảnh khác nhau.

Toàn bộ quy trình mua lại: Trước, trong và sau

-

Công bố kế hoạch mua lại: Đôi khi phản ứng thị trường chỉ xuất phát từ việc công bố kế hoạch mua lại ("định giá trước" thông tin).

-

Thực hiện mua lại: Trong một số trường hợp, việc thực hiện mua lại có thể gây ra bán tháo – cung cấp thanh khoản để những người nắm giữ chờ bán thoát hàng.

-

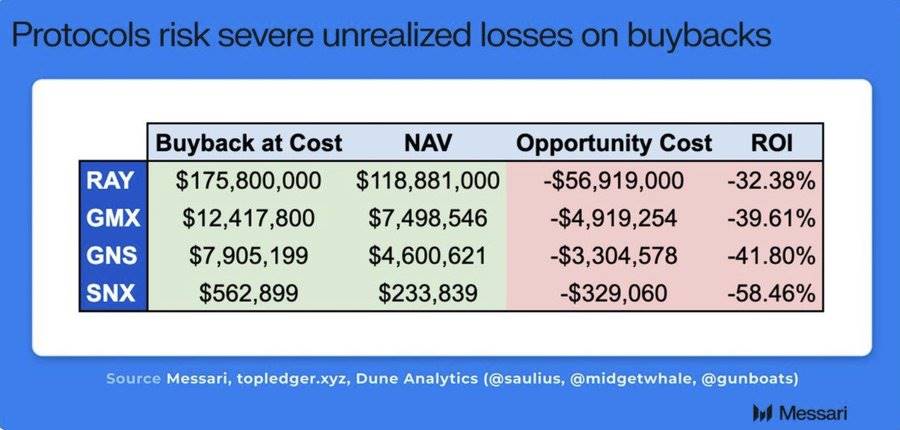

Mua lại định kỳ: Được coi là lựa chọn tối ưu, nhưng hiệu suất không ổn định khi doanh thu dao động theo chu kỳ. Ví dụ, Raydium đã hủy đốt hơn 175 triệu USD RAY, nhưng giá của nó vẫn dao động theo chu kỳ nhận diện thị trường.

-

Chi trả quá cao: Nếu thực hiện mua lại ở mức định giá cao, sẽ tiêu hao nhiều quỹ dự trữ hơn. Việc sử dụng thuật toán hoặc phương pháp trung bình theo khối lượng giao dịch có thể giúp san bằng quá trình này.

Phân tích trường hợp

-

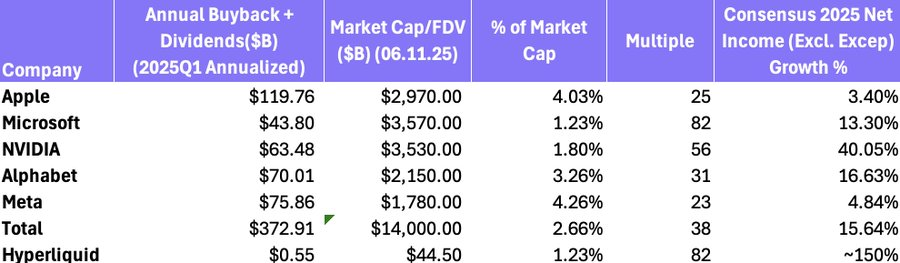

Hyperliquid ($HYPE): 97% doanh thu từ sàn giao dịch phi tập trung (DEX) của họ được dùng để mua lại khoảng 3 triệu USD mỗi ngày, dự kiến doanh thu hàng năm đạt 650 triệu USD. Với doanh thu mạnh mẽ và kế hoạch mua lại táo bạo, $HYPE thường được ca ngợi là dự án mua lại thành công nhất. (Vấn đề tiếp theo là: Quỹ sẽ bán ra khi nào hoặc liệu họ có bán không?)

Quy mô mua lại của $HYPE tương đương Microsoft ở Web2, với tỷ lệ mua lại vốn hóa thị trường/FDV đạt 82 lần, quy mô mua lại hàng năm rất đáng kể so với lượng cung lưu hành.

-

Pumpfun ($PUMP): Mua lại và hủy đốt 118.351 SOL trên chuỗi, kích hoạt tăng giá 20%, nhưng giá đã hồi về trong vòng một ngày. Sự khan hiếm không chuyển hóa thành sức hút – đối thủ BONK tiếp tục chiếm lĩnh sự chú ý. (Tính đến ngày 22 tháng 8 năm 2025, Pumpfun đã giành lại vị trí dẫn đầu về thị phần, nhưng $PUMP vẫn chưa phản ứng.)

-

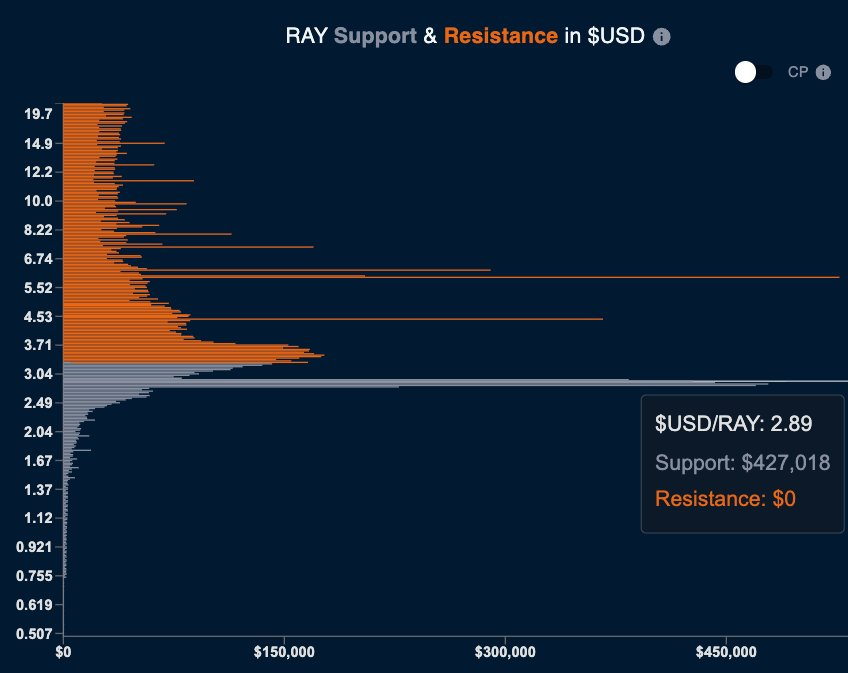

Raydium ($RAY): Mua lại định kỳ kết hợp thí nghiệm thanh khoản một chiều với SOL. Thí nghiệm này theo đuổi cách tiếp cận lành mạnh hơn bằng cách tạo ra đáy giá thay vì chạy theo tăng giá.

Thanh khoản một chiều đã tạo ra lượng mua lại thụ động lớn ở mức giá 2,89 USD.

-

Hủy đốt BNB: Mô hình mua lại/hủy đốt lớn nhất và ổn định nhất trong ngành tiền mã hóa (hủy đốt định kỳ dựa trên doanh thu từ sàn giao dịch tập trung, đã hủy đốt tích lũy 35 tỷ USD BNB). Mô hình này thành công nhờ Binance tạo ra hàng chục tỷ USD doanh thu mỗi năm từ phí giao dịch, cung cấp nguồn vốn bền vững.

-

Đấu giá thặng dư và hủy đốt MakerDAO: Doanh thu giao thức được dùng để mua và hủy MKR.

Việc mua lại có thể trở nên vô ích khi thị trường điều chỉnh, do đó cần hệ thống quản lý vốn hiệu quả để tối ưu hóa tỷ suất hoàn vốn (ROI).

Góc nhìn nhà đầu tư: Tiền mua lại đến từ đâu?

Những dòng vốn thông minh sẽ nhìn thấu lớp vỏ bên ngoài. Thứ bậc tín hiệu mạnh yếu của việc mua lại như sau:

-

Được hỗ trợ bởi doanh thu bền vững → Tín hiệu mạnh

-

Mua lại định kỳ, gắn với phí giao dịch → Tín hiệu trung bình

-

Mua lại theo cơ hội, được hỗ trợ bởi quỹ dự trữ → Tín hiệu yếu

-

Hủy đốt một lần, tiêu hao quỹ dự trữ → Tín hiệu giảm giá

Mua lại được hỗ trợ bởi doanh thu giao thức là tín hiệu tích cực, còn mua lại bằng cách cắt giảm quỹ dự trữ là tín hiệu nguy hiểm.

Ví dụ, một dự án Solana có vốn hóa pha loãng đầy đủ (FDV) 5 triệu USD thực hiện kế hoạch mua lại thủ công (mỗi đường màu cam đại diện cho 0,5% tổng cung token). Nhờ mua lại, giá trị danh mục đầu tư của dự án tăng gấp 4 lần, và họ tận dụng sự tăng trưởng này để chủ động quản lý thanh khoản.

Ba nguyên tắc cho việc mua lại token hiệu quả

-

Phải được hỗ trợ bởi doanh thu bền vững (chứ không phải hủy đốt quỹ dự trữ một lần).

-

Phải được kết hợp với các yếu tố cơ bản (ví dụ như ra mắt sản phẩm, quan hệ đối tác hoặc tăng trưởng người dùng).

-

Phải minh bạch và có thể dự đoán được, để người nắm giữ xây dựng niềm tin, thay vì bán tháo vì biến động giá ngắn hạn.

Tóm tắt cuối cùng: Trên thị trường cổ phiếu, việc mua lại khuếch đại các yếu tố cơ bản. Trong lĩnh vực tiền mã hóa, việc mua lại có thể tạo ra sự khan hiếm – nhưng khan hiếm không đồng nghĩa với hấp dẫn. Trừ khi giao thức có thể xây dựng sự gắn kết, doanh thu bền vững và tính hữu ích về nhu cầu, nếu không thì việc mua lại chủ yếu chỉ là công cụ kể chuyện. Khi kết hợp mua lại với các yếu tố cơ bản thực sự, nó có thể trở thành tín hiệu mạnh mẽ; nếu chỉ dùng để tạo hiệu ứng bề nổi, nó sẽ chỉ hỗ trợ cho việc thoát hàng của người khác.

Các ví dụ khác:

$RAY Diễn biến mua lại và giá từ tháng 7 năm 2022 đến tháng 7 năm 2025

$PUMP Diễn biến mua lại và giá từ ngày 17 tháng 7 đến ngày 4 tháng 8

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News