Circle doanh thu hàng năm 2,7 tỷ USD nhưng lại lỗ ròng, trong khi Coinbase mới là bên hưởng lợi lớn nhất đứng sau USDC

Tuyển chọn TechFlowTuyển chọn TechFlow

Circle doanh thu hàng năm 2,7 tỷ USD nhưng lại lỗ ròng, trong khi Coinbase mới là bên hưởng lợi lớn nhất đứng sau USDC

Về bản chất, Circle là một công ty cơ sở hạ tầng tài chính nhạy cảm với lãi suất, thu lợi nhuận từ lãi suất dự trữ chứ không phải từ phí đăng ký hoặc phí giao dịch của nền tảng phần mềm.

Tác giả: insights4vc

Biên dịch: TechFlow

Giới thiệu của TechFlow: Circle đã niêm yết trên Sàn Giao dịch Chứng khoán New York (NYSE), mã cổ phiếu CRCL. Nhưng thực chất đây là một loại hình kinh doanh gì? Bài viết này phân tích báo cáo tài chính năm FY2025 của Circle để từng lớp làm rõ cơ cấu doanh thu, mô hình dự trữ, thỏa thuận chia sẻ doanh thu với Coinbase, cũng như tình hình tăng trưởng hiện tại của USDC và EURC.

Đánh giá cốt lõi do tác giả đưa ra: Circle về bản chất là một công ty cơ sở hạ tầng tài chính nhạy cảm với lãi suất, kiếm lợi nhuận chủ yếu từ lãi suất trên khoản dự trữ chứ không phải từ phí đăng ký hoặc giao dịch của nền tảng phần mềm. Đánh giá này trực tiếp ảnh hưởng đến phương pháp định giá công ty.

Toàn văn như sau:

Để hiểu rõ Circle, trước hết cần xác định đây là một “công ty thu nhập từ dự trữ”, chứ không phải một nền tảng phần mềm hay thanh toán có quy mô lớn. Mô hình sinh lời của công ty phụ thuộc rất cao vào số dư ổn định tiền tệ (stablecoin), lãi suất ngắn hạn và phần thu nhập từ dự trữ mà công ty thực sự giữ lại sau khi chi trả phần chia sẻ lớn cho các đối tác.

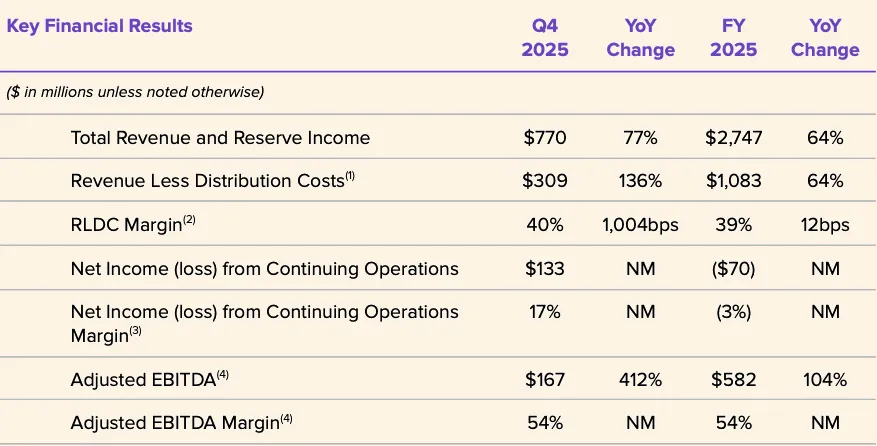

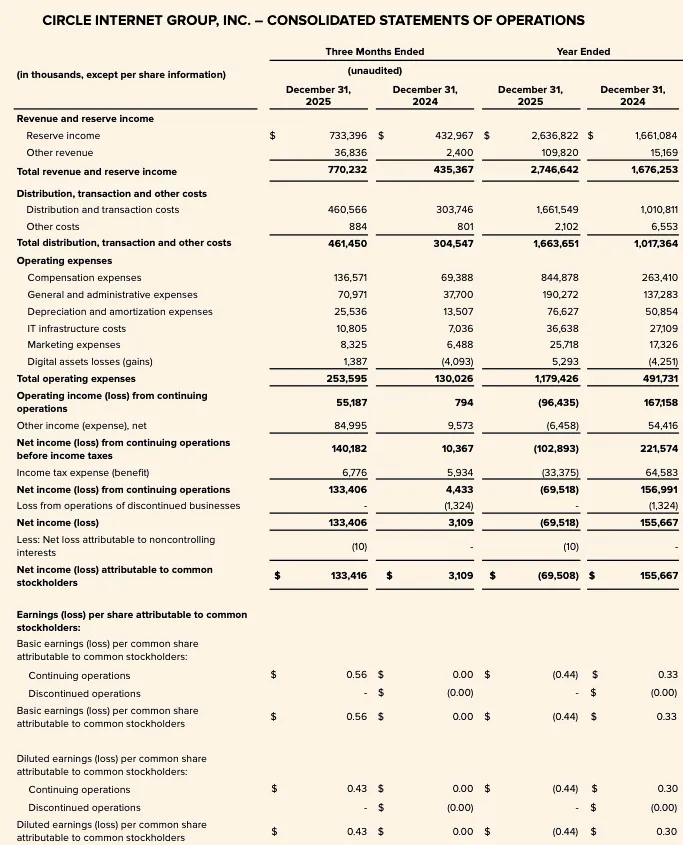

Dữ liệu FY2025 làm rõ điều này: Tổng doanh thu và doanh thu từ dự trữ đạt 2,747 tỷ USD, trong đó doanh thu từ dự trữ chiếm 2,637 tỷ USD, còn lại chỉ 110 triệu USD đến từ các nguồn khác. Do đó, hiệu quả tài chính gần đây của Circle chủ yếu phụ thuộc vào ba biến số: lượng USDC lưu hành trung bình, lợi suất thực tế trên khoản dự trữ và cấu trúc kinh tế của thỏa thuận chia sẻ doanh thu với các đối tác (đặc biệt là hợp đồng với Coinbase).

Tổng doanh thu và doanh thu từ dự trữ FY2025 tăng mạnh từ 1,676 tỷ USD lên 2,747 tỷ USD so với FY2024. Doanh thu từ dự trữ tăng từ 1,661 tỷ USD lên 2,637 tỷ USD; doanh thu khác tăng từ 15 triệu USD lên 110 triệu USD. Dù vậy, lợi nhuận ròng thuộc về cổ đông phổ thông của Circle trong FY2025 vẫn thua lỗ 70 triệu USD, chi phí hoạt động cũng tăng mạnh, trong đó chi phí nhân sự lên tới 845 triệu USD.

Hình: Các chỉ tiêu tài chính chính của Circle FY2025

Tranh luận trọng tâm năm 2026 không phải là việc Circle có đang mở rộng phạm vi hoạt động hay không, mà là mức độ mở rộng đó có thực sự phản ánh rõ ràng trên các con số tài chính hay không. Các biến số then chốt vẫn là: số dư USDC có thể tiếp tục tăng trưởng bền vững hay không; lợi suất trên khoản dự trữ sẽ biến động ra sao trong bối cảnh lãi suất giảm; chi phí phân phối có duy trì ở mức cao lâu dài hay không; và tốc độ mở rộng quy mô các nguồn thu mới như CCTP, CPN, USYC có theo kịp tốc độ tăng trưởng của cơ sở doanh thu từ dự trữ hay không.

Ở giai đoạn hiện tại, ranh giới chiến lược của Circle đang mở rộng rõ ràng hơn, nhưng khung đầu tư cốt lõi không thay đổi: Đây vẫn là một công ty cơ sở hạ tầng tài chính, có thu nhập chủ đạo đến từ dự trữ, nhạy cảm cao với lãi suất và quy mô số dư, chứ không phải một nền tảng đa dạng hóa nguồn thu.

Tổng quan hoạt động của Circle

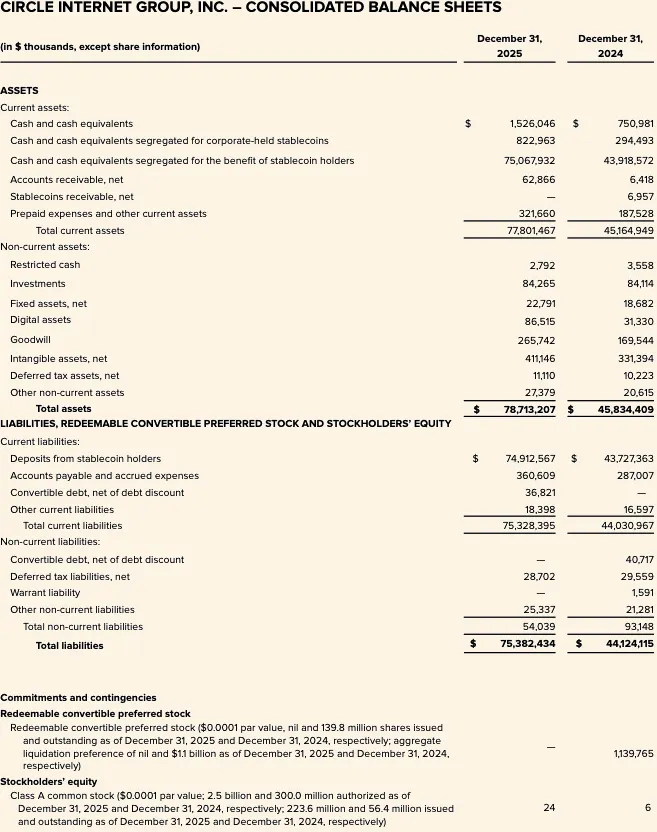

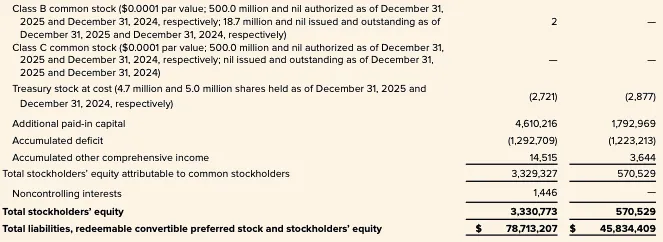

Circle là một công ty công nghệ tài chính (fintech) đã niêm yết trên NYSE, mã cổ phiếu CRCL. Công ty nộp báo cáo thường niên FY2025 (mẫu 10-K) tính đến ngày 31 tháng 12 năm 2025 vào ngày 9 tháng 3 năm 2026. Báo cáo tài chính FY2025 của Circle cho thấy “tiền gửi của người nắm giữ ổn định tiền tệ” là 74,9 tỷ USD — con số này trực tiếp chứng minh: cốt lõi kinh tế của công ty vẫn là quản lý quy mô ổn định tiền tệ được hỗ trợ bởi dự trữ, chứ không phải mô hình phần mềm thuần túy truyền thống.

Về khung phân tích, Circle có thể được chia thành bốn cấp độ:

Thứ nhất, nhà phát hành ổn định tiền tệ, sản phẩm chính là USDC và EURC, phía nợ tương ứng với lượng ổn định tiền tệ đang lưu hành, phía tài sản là các tài sản dự trữ được bảo quản riêng biệt cho người dùng. Thứ hai, hoạt động thu nhập từ dự trữ, thông qua lãi và cổ tức từ tài sản dự trữ để tạo ra doanh thu. Thứ ba, lớp nhà phát triển, thanh toán và cơ sở hạ tầng, nhằm nâng cao các trường hợp sử dụng và mật độ giao dịch của ổn định tiền tệ. Thứ tư, chiến lược vĩ mô hơn nhằm xây dựng “hệ thống tài chính internet”, bao gồm Arc, Mạng thanh toán Circle (CPN) và cơ sở hạ tầng tài sản được mã hóa.

Nhưng dữ liệu đã tiết lộ cho thấy, về mặt tài chính hiện nay, mô hình thu nhập từ dự trữ mới là yếu tố thực sự phát huy tác dụng, chứ không phải các hoạt động phần mềm hoặc phí giao dịch có quy mô lớn. Tổng doanh thu và doanh thu từ dự trữ FY2025 đạt 2,747 tỷ USD, trong đó doanh thu từ dự trữ chiếm 2,6368 tỷ USD, phần không liên quan đến dự trữ tương đối hạn chế.

Sự phân biệt này cực kỳ quan trọng đối với việc định giá. Mặc dù câu chuyện chiến lược của Circle đang được mở rộng, nhưng cơ cấu doanh thu chưa đủ để xem xét công ty như một “câu chuyện tái định giá nền tảng phần mềm”. Dữ liệu đã tiết lộ trước đây cho thấy, năm 2024, doanh thu từ “các sản phẩm khác” chỉ chiếm 1% tổng doanh thu, tuy nhiên ban lãnh đạo cũng lưu ý rằng doanh thu khác tăng mạnh trong năm 2025, với doanh thu từ các sản phẩm khác trong quý IV/2025 đạt 37 triệu USD, tăng 34 triệu USD so với cùng kỳ năm ngoái. Đây là tín hiệu tích cực về xu hướng, nhưng chưa đủ để làm thay đổi vị thế cốt lõi của số dư dự trữ, lợi suất dự trữ và cấu trúc kinh tế đối tác trong việc thúc đẩy lợi nhuận.

Một trụ cột chiến lược khác là bố cục quản lý. Circle tiết lộ, vào tháng 12 năm 2025, công ty đã nhận được sự chấp thuận có điều kiện từ Văn phòng Giám sát Tiền tệ (OCC) để thành lập một ngân hàng tín thác quốc gia mang tên First National Digital Currency Bank, N.A. Ban lãnh đạo coi đây là bước tiến quan trọng nhằm củng cố cơ sở hạ tầng USDC và tiềm năng mở rộng khả năng quản lý và lưu ký dự trữ dưới sự giám sát của cơ quan quản lý. Điều này có thể nâng cao tính bền vững về mặt quản lý và niềm tin của các tổ chức đối với việc quản trị dự trữ, nhưng hiện tại chưa nên xem là yếu tố thúc đẩy lợi nhuận đã được tiết lộ.

Mô hình kinh doanh và cấu trúc kinh tế

Mô hình kinh doanh của Circle được quyết định bởi hai biến số: quy mô ổn định tiền tệ đang lưu hành và lợi suất trên tài sản dự trữ. Công ty xác định rõ ràng doanh thu từ dự trữ là hàm số của số dư dự trữ và lợi suất dự trữ.

Doanh thu từ dự trữ FY2025 đạt 2,6368 tỷ USD, cao hơn mức 1,6611 tỷ USD của FY2024. Trong khi đó, doanh thu khác FY2025 chỉ đạt 109,8 triệu USD (so với 15,2 triệu USD của FY2024), trong đó doanh thu từ đăng ký và dịch vụ là 84,8 triệu USD — khoản lớn nhất trong nhóm không liên quan đến dự trữ. Điều này khẳng định cấu trúc lợi nhuận của Circle cực kỳ nhạy cảm với lãi suất và tăng trưởng số dư, ngay cả khi các nguồn thu phụ trợ đã bắt đầu tăng trưởng từ mức cơ sở thấp.

Việc quản lý dự trữ mang tính thận trọng. Circle tiết lộ,截至 ngày 30 tháng 6 năm 2025, khoảng 87% dự trữ USDC được nắm giữ trong Quỹ Dự trữ Circle — một quỹ thị trường tiền tệ chính phủ tuân thủ quy định 2a-7, do BlackRock quản lý và BNY Mellon làm người lưu ký. Phần còn lại được giữ dưới dạng tiền mặt trong các tài khoản phục vụ người nắm giữ USDC, chủ yếu tại các ngân hàng hệ thống quan trọng toàn cầu. Nguyên tắc xây dựng dự trữ ưu tiên tính thanh khoản, bảo toàn vốn, minh bạch và tuân thủ pháp luật, chứ không nhằm tối đa hóa lợi nhuận.

Cấu trúc kinh tế của Circle còn chịu ảnh hưởng sâu sắc bởi các thỏa thuận phân phối, đặc biệt là thỏa thuận với Coinbase. Doanh thu từ dự trữ được ghi nhận theo tổng giá trị, nhưng công ty phải thực hiện nhiều khoản chi trả xuống dưới thông qua chi phí phân phối và giao dịch. Điều này có nghĩa là một phần đáng kể lợi nhuận gộp từ dự trữ đã được chia sẻ theo hợp đồng thông qua tầng phân phối trước khi đến chi phí hoạt động.

Biểu hiện trên dữ liệu là: Doanh thu sau chi phí phân phối (RLDC) FY2025 đạt 1,083 tỷ USD, trong khi tổng doanh thu và doanh thu từ dự trữ là 2,747 tỷ USD; chênh lệch giữa hai con số cho thấy phần lớn lợi nhuận gộp đã bị chi trả thông qua tầng phân phối. Điều này cực kỳ quan trọng đối với việc xây dựng mô hình. Circle không phải là bên hưởng lợi thuần túy khi lãi suất tăng hoặc số dư USDC tăng — sự tăng trưởng từ việc chuyển đổi dự trữ không thể chuyển đổi một-một thành lợi nhuận giữ lại. Theo tiết lộ độ nhạy cảm sớm của Circle, với lợi suất dự trữ trung bình 4,26% tại thời điểm 30 tháng 6 năm 2025, mỗi thay đổi 100 điểm cơ bản (bps) dẫn đến biến động ước tính khoảng 618 triệu USD đối với doanh thu từ dự trữ, nhưng chi phí phân phối và giao dịch cũng thay đổi khoảng 315 triệu USD. Điều này có nghĩa là một phần lớn không gian tăng trưởng từ dự trữ bị chia sẻ đi, và chỉ phần còn lại mới chảy vào RLDC trước khi trừ chi phí hoạt động. Đối với phân tích tổ chức, RLDC là chỉ số đo lường lợi nhuận trung gian hữu ích hơn so với đơn thuần là doanh thu từ dự trữ.

Chất lượng lợi nhuận báo cáo FY2025 cũng chịu ảnh hưởng đáng kể từ các mục phi cốt lõi và phi tiền mặt. Circle tiết lộ lợi nhuận ròng từ hoạt động liên tục trong FY2025 là thua lỗ 70 triệu USD, nhưng EBITDA điều chỉnh đạt 582 triệu USD; chênh lệch chủ yếu đến từ khoản chi phí khuyến khích cổ phần cao liên quan đến IPO — Circle giải thích trong báo cáo tài chính FY2025 rằng kết quả bị ảnh hưởng đáng kể bởi chi phí khuyến khích cổ phần IPO trị giá 424 triệu USD, cụ thể là khoản chi phí 423,8 triệu USD cho quyền mua cổ phần hạn chế (RSU) được ghi nhận khi điều kiện hiệu lực của RSU được đáp ứng ngay khi cổ phiếu bắt đầu giao dịch trên NYSE. Do đó, lợi nhuận ròng theo chuẩn kế toán GAAP không phải là góc nhìn tốt nhất để đánh giá kinh tế cơ bản hoặc khả năng sinh lời.

Lý do quan trọng nhất là thỏa thuận giữa Circle và Coinbase — đây là yếu tố quan trọng nhất và dễ bị đánh giá thấp nhất trong mô hình kinh doanh của Circle.

Khi USDC ra mắt năm 2018, Circle và Coinbase cùng thành lập một liên minh chung để quản trị ổn định tiền tệ này. Cơ cấu này được giải thể vào năm 2023, và Circle độc lập kiểm soát quyền phát hành. Tuy nhiên, Coinbase vẫn giữ một thỏa thuận chia sẻ doanh thu cực kỳ có lợi.

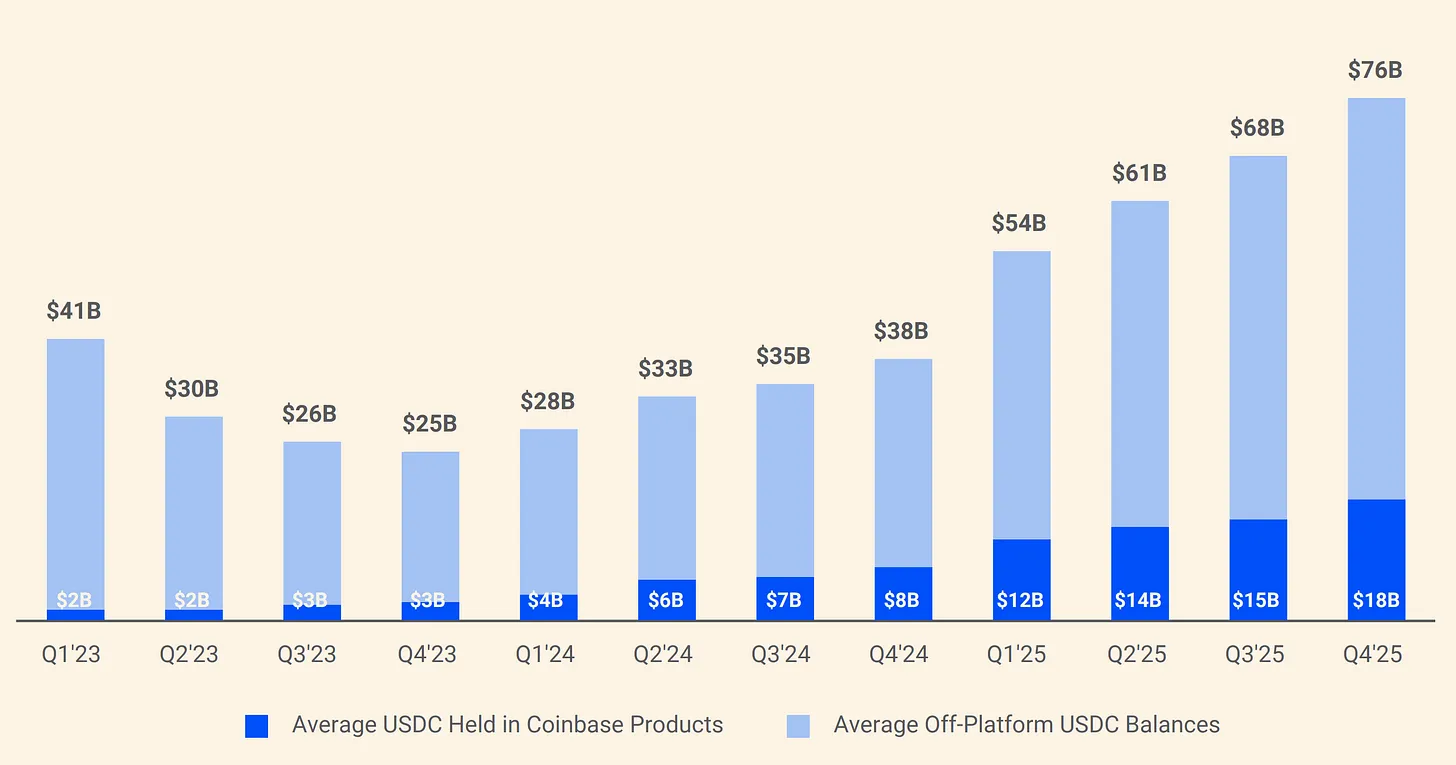

Hình: Cấu trúc chia sẻ doanh thu từ dự trữ USDC giữa Circle và Coinbase

Theo thỏa thuận, toàn bộ doanh thu từ dự trữ phát sinh từ USDC được nắm giữ trên nền tảng Coinbase thuộc về Coinbase; còn doanh thu từ dự trữ phát sinh từ các kênh khác thì 50% thuộc về Coinbase. Năm 2024, trong tổng chi phí phân phối 1,010 tỷ USD của Circle, có 908 triệu USD được trả cho Coinbase. Nói cách khác, cứ mỗi đô la mà Circle kiếm được, khoảng 0,54 đô la chảy về một công ty không phát hành USDC cũng như không quản lý dự trữ của nó. Đến đầu năm 2025, Coinbase nắm giữ 22% tổng nguồn cung USDC, so với chỉ 5% vào năm 2022. Khi USDC ngày càng tập trung hơn tại Coinbase, gánh nặng chi trả của Circle cũng ngày càng tăng.

Tóm lại, ở giai đoạn hiện tại, Circle nên được xem là một công ty cơ sở hạ tầng tài chính, vận hành chủ yếu bởi động cơ thu nhập từ dự trữ xoay quanh ổn định tiền tệ và nhạy cảm với lãi suất, chứ không phải một nền tảng phần mềm có cấu trúc kinh tế chủ yếu dựa vào phí đăng ký hoặc giao dịch. Giá trị lựa chọn (option value) của nền tảng đang ngày càng rõ nét, đặc biệt là thông qua Arc, CPN và các luồng thu không đến từ dự trữ. Tuy nhiên, cơ cấu doanh thu FY2025 đã được Circle tiết lộ vẫn ủng hộ khung phân tích tập trung vào số dư dự trữ, lợi suất dự trữ và cơ chế chia sẻ phân phối. Trước khi tỷ lệ doanh thu không đến từ dự trữ tăng đáng kể, mô hình thu nhập từ dự trữ vẫn sẽ là yếu tố thúc đẩy chính độ nhạy cảm về lợi nhuận của Circle, cũng như là trọng tâm của tranh luận về định giá.

Phân tích chuyên sâu về USDC và EURC

USDC

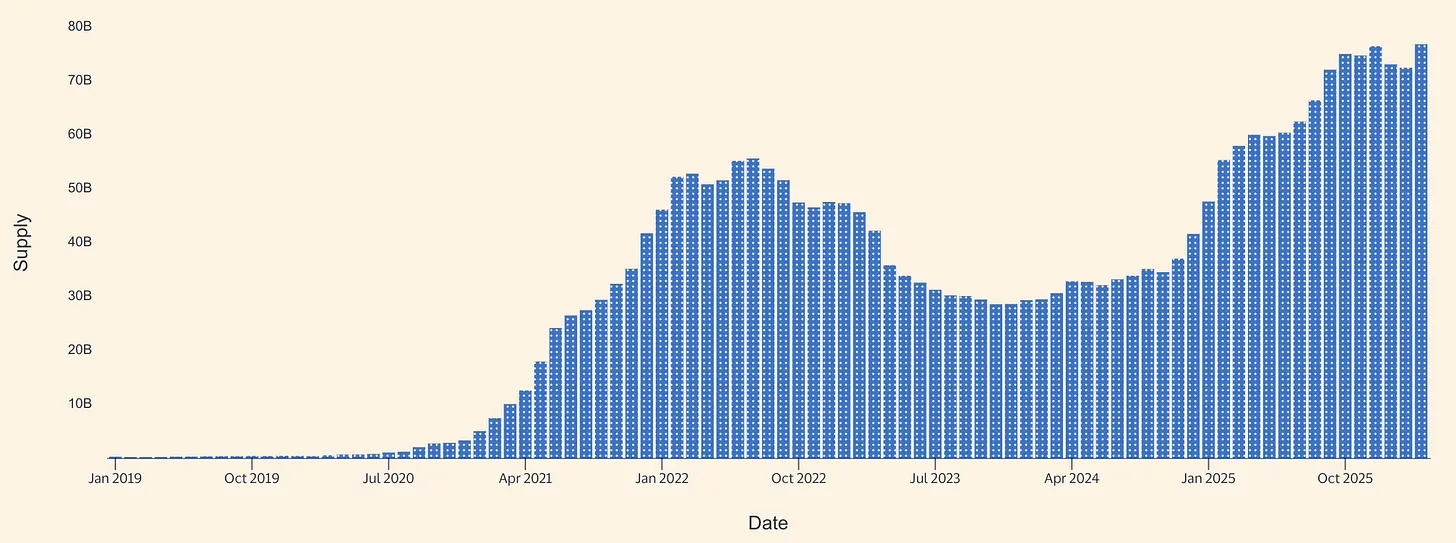

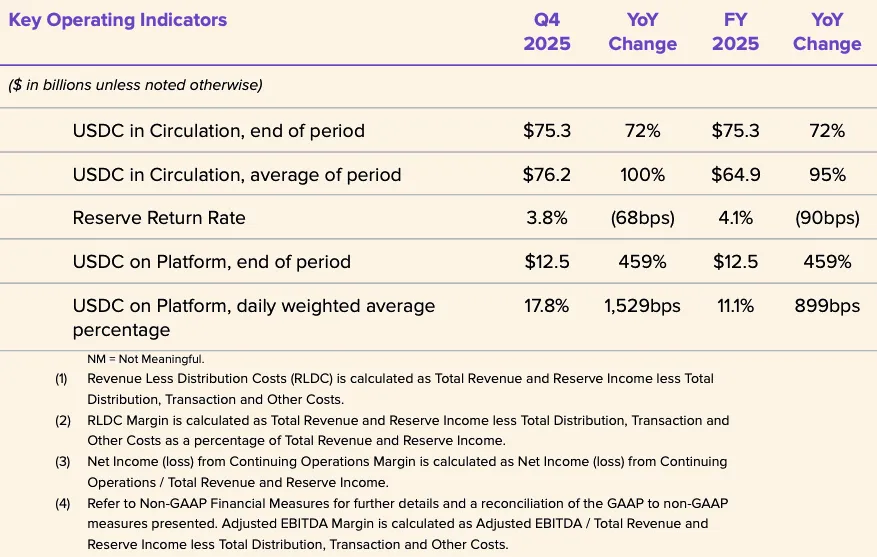

USDC là động cơ kinh tế cốt lõi của Circle khi bước vào năm 2026. Trong báo cáo thường niên FY2025, Circle tiết lộ số lượng USDC lưu hành tính đến ngày 31 tháng 12 năm 2025 là 75,266 tỷ USD. Trang sản phẩm USDC của Circle sau đó cho biết, tính đến ngày 16 tháng 3 năm 2026, số lượng lưu hành là 79,2 tỷ USD. Từ đó suy ra, trong khoảng thời gian từ cuối năm đến giữa tháng 3, số lượng USDC lưu hành tăng khoảng 3,9 tỷ USD, tương đương mức tăng 5,2%. Không phải mức tăng bùng nổ, nhưng thực sự cho thấy sự mở rộng ròng vẫn đang tiếp diễn trên nền tảng tăng trưởng mạnh mẽ đã có từ năm 2025.

Hình: Cung ổn định tiền tệ USDC (Nguồn: Allium)

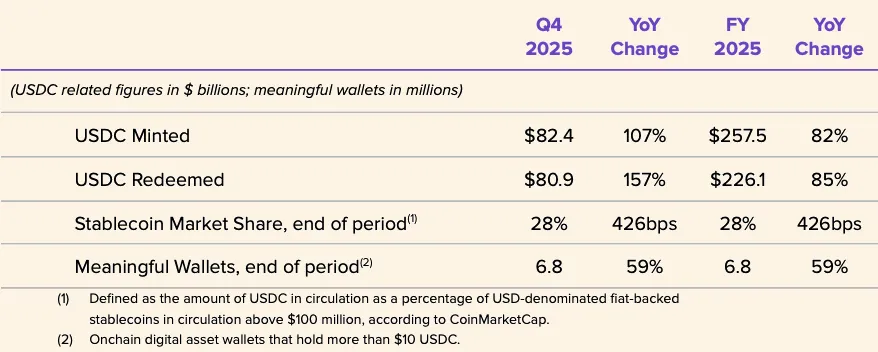

Các tiết lộ của Circle trong FY2025 cho thấy đây là một năm tăng trưởng mạnh mẽ của USDC. Trong quý IV/2025, số lượng USDC lưu hành tăng 72% so với cùng kỳ năm trước, đạt 75,3 tỷ USD; khối lượng giao dịch trên chuỗi tăng 247%, đạt 11,9 nghìn tỷ USD. Số lượng USDC lưu hành trung bình cả năm đạt 64,87 tỷ USD, cao hơn mức 33,342 tỷ USD của FY2024, nhưng lợi suất dự trữ FY2025 là 4,1%, thấp hơn mức 5,0% của FY2024. Kết luận cốt lõi là: sự mở rộng doanh thu năm 2025 chủ yếu nhờ tăng trưởng số dư, chứ không nhờ “gió thuận” từ lợi suất, vì lợi suất dự trữ thực tế đã giảm so với năm trước.

Circle cũng tiết lộ một số chỉ số hoạt động, cho thấy USDC là một công cụ tiền tệ luân chuyển nhanh, chứ không phải tài sản đảm bảo tĩnh. Trong FY2025, lượng USDC được đúc là 257,5 tỷ USD và lượng được hoàn lại là 226,1 tỷ USD; thị phần ổn định tiền tệ cuối năm là 28% (dựa trên dữ liệu thị giá từ bên thứ ba); số ví hiệu lực cuối năm là 6,8 triệu (theo định nghĩa của Circle). Lượng đúc và hoàn lại so với số dư cuối kỳ lớn như vậy cho thấy mức độ luân chuyển giao dịch rất cao, có thể đến từ thanh toán sàn giao dịch, định tuyến thanh khoản, quản lý tài sản đảm bảo và dòng tiền liên quan đến DeFi, chứ không chỉ đơn thuần là logic mua và nắm giữ tài sản đảm bảo. Circle không công khai dữ liệu phân bổ rõ ràng về các trường hợp sử dụng này.

Câu chuyện thanh toán của USDC đang trở nên đáng tin cậy hơn, nhưng vẫn ở giai đoạn sơ khai so với mô hình thu nhập từ dự trữ. Visa đã chính thức triển khai chức năng thanh toán bằng USDC tại Mỹ dành cho một số đối tác phát hành và thu hộ nhất định, cho phép thanh toán một phần nghĩa vụ VisaNet trên các blockchain cụ thể, và có thể thực hiện ngoài giờ làm việc thông thường của ngân hàng. Circle coi đây là bằng chứng cho thấy USDC có thể trở thành tài sản thanh toán liên tục chứ không chỉ là công cụ giao dịch thuần túy trong lĩnh vực tiền mã hóa. Ngay cả khi quy mô hiện tại vẫn còn nhỏ so với toàn bộ mạng lưới Visa, ý nghĩa phân tích cũng không thể xem nhẹ: Đây là một trong những tín hiệu công khai rõ ràng nhất cho thấy USDC đang được định vị như một phần của cơ sở hạ tầng thanh toán hậu trường trong thế giới thực.

Hợp tác phân phối với hệ sinh thái người tiêu dùng và doanh nghiệp vừa và nhỏ cũng đang mở rộng. Ngày 18 tháng 12 năm 2025, Circle công bố hợp tác với Intuit để tích hợp chức năng USDC vào TurboTax, QuickBooks và Credit Karma. Về mặt chiến lược, điều này củng cố luận điểm rằng Circle đang thúc đẩy USDC thoát khỏi các sàn giao dịch và người dùng tiền mã hóa nguyên bản để tiến vào các quy trình công việc tài chính phổ biến. Tuy nhiên, lộ trình thương mại hóa vẫn chưa rõ ràng — Circle không tiết lộ định giá, tỷ lệ hoa hồng hoặc cấu trúc chia sẻ doanh thu của việc tích hợp này, do đó tiến triển ở tầng phân phối không nên bị hiểu nhầm là bằng chứng cho thu nhập thanh toán lợi nhuận cao.

Ở cấp độ cấu trúc thị trường, Circle và Polymarket công bố vào ngày 5 tháng 2 năm 2026 rằng Polymarket sẽ di chuyển từ USDC cầu nối (USDC.e) trên Polygon sang USDC gốc trong vài tháng tới. Tiến triển này cho thấy Circle đang thúc đẩy mạnh mẽ việc giảm phụ thuộc vào thanh khoản cầu nối và tăng phạm vi bao phủ của USDC gốc trên các chuỗi. Việc phát hành gốc có thể nâng cao tính minh bạch khi hoàn lại, giảm độ phức tạp trong vận hành cầu nối xuyên chuỗi, đồng thời phù hợp hơn với định hướng ưu tiên quản lý. Đồng thời, việc cần thực hiện di chuyển như vậy cũng phơi bày thách thức cấu trúc mà ổn định tiền tệ đang đối mặt: thanh khoản cầu nối và xuyên chuỗi bị phân mảnh vẫn là rào cản trong quá trình áp dụng, chứ không chỉ là ghi chú kỹ thuật.

Nhìn chung, USDC là một công cụ hỗn hợp: thứ nhất, là tài sản thanh toán chủ yếu cho các sàn giao dịch và địa điểm; thứ hai, là đồng đô la Mỹ tốc độ cao trên chuỗi, dùng cho tài sản đảm bảo, định tuyến thanh khoản và cơ sở hạ tầng thị trường tiền mã hóa; thứ ba, đang trở thành đường thanh toán tổ chức mới nổi trong một số tích hợp cụ thể. Bằng chứng về tăng trưởng đường thanh toán đang cải thiện, đặc biệt là thanh toán qua Visa, tích hợp với Intuit và cơ sở hạ tầng rộng lớn hơn của Circle. Nhưng động lực kinh tế chính đã được Circle tiết lộ vẫn là thu nhập từ dự trữ trên USDC, chứ không phải phí giao dịch hiển thị từ hoạt động thanh toán.

EURC

EURC rất quan trọng về mặt chiến lược, mặc dù đóng góp kinh tế trực tiếp vẫn còn hạn chế. Bối cảnh quản lý châu Âu ở đây đặc biệt liên quan. Quy định MiCA (EU 2023/1114) có hiệu lực từ năm 2023, các quy tắc về token tham chiếu tài sản và token tiền điện tử có hiệu lực từ ngày 30 tháng 6 năm 2024, và toàn bộ khuôn khổ sẽ có hiệu lực đầy đủ từ ngày 30 tháng 12 năm 2024. Lịch trình này có ý nghĩa ở chỗ: ổn định tiền tệ tính bằng euro sớm hơn nhiều so với nhiều dịch vụ tài sản mã hóa liền kề trong việc đạt được trạng thái “có thể xếp hạng về tuân thủ quản lý”, từ đó nâng cao niềm tin của các nhà phát hành và sàn giao dịch được quản lý đối với việc hỗ trợ sản phẩm ổn định tiền tệ euro tuân thủ pháp luật.

Circle tiết lộ, tính đến ngày 31 tháng 12 năm 2025, số lượng EURC lưu hành là 309.608.590 token. Đến ngày 16 tháng 3 năm 2026, trang EURC của Circle cho biết số lượng lưu hành là 382,8 triệu euro. Như vậy, từ cuối năm đến giữa tháng 3, EURC tăng khoảng 73 triệu euro, tương đương mức tăng 23,6%. Về mặt tuyệt đối, quy mô vẫn còn nhỏ so với USDC, nhưng tốc độ tăng trưởng có ý nghĩa thực chất, cho thấy EURC đang đạt được đà tăng trưởng từ mức cơ sở thấp.

Quy mô toàn bộ thị trường ổn định tiền tệ euro vẫn còn rất nhỏ. Reuters đưa tin tháng 9 năm 2025, dẫn nguồn dữ liệu Ngân hàng Ý, tổng lượng ổn định tiền tệ tính bằng euro chỉ khoảng 620 triệu USD, trong khi tổng lượng ổn định tiền tệ toàn cầu lúc đó là khoảng 300 tỷ USD. Ngay cả khi có tăng trưởng tiếp theo, số lượng EURC lưu hành 382,8 triệu euro được Circle báo cáo vào tháng 3 năm 2026 cũng cho thấy EURC có thể là một trong những ổn định tiền tệ euro hàng đầu xét theo nguồn cung.

Circle định vị EURC là sản phẩm tuân thủ yêu cầu MiCA, hỗ trợ Avalanche, Base, Ethereum, Solana và Stellar, và cam kết xuất bản báo cáo chứng minh hàng tháng. Về mặt chiến lược, giá trị của EURC đối với Circle có thể vượt xa đóng góp tài chính trực tiếp hiện tại: Nó giúp Circle thiết lập vị thế quản lý tại châu Âu, hỗ trợ cùng USDC các luồng công việc euro–đô la trên chuỗi, và mang lại giá trị lựa chọn (option value) khi chính sách tiền tệ kỹ thuật số của châu Âu ngày càng được ưu tiên. Một báo cáo của Reuters cuối năm 2025 cũng cho thấy các tổ chức và nhà hoạch định chính sách châu Âu ngày càng quan tâm đến việc xây dựng các giải pháp thay thế cho cơ sở hạ tầng ổn định tiền tệ do đô la Mỹ thống trị, điều này củng cố luận điểm về giá trị lựa chọn nói trên.

Trong 12–24 tháng tới, EURC phù hợp hơn để được xem là một lớp hỗ trợ (enabling layer), chứ không phải một bộ phận tạo lợi nhuận độc lập. Quy mô cơ sở của nó chưa đến 500 triệu euro, và Circle cũng không tiết lộ riêng dữ liệu doanh thu EURC. Để EURC trở nên có ý nghĩa về mặt tài chính, có thể cần ba yếu tố: tăng trưởng thực chất về số dư lưu hành tính bằng euro, việc áp dụng trong thanh toán và tài chính vượt ra ngoài thị trường vốn tiền mã hóa nguyên bản, và các đường phân phối có thể tránh được mô hình chia sẻ kinh tế nặng nề như trong trường hợp USDC. Nói cách khác, EURC có thể đã quan trọng về mặt chiến lược, nhưng chưa phải là yếu tố thúc đẩy cốt lõi về mặt tài chính.

Phân tích tài chính FY2025 và các chỉ tiêu then chốt

Dữ liệu tài chính FY2025 của Circle một lần nữa xác nhận: Công ty trước hết là một hoạt động thu nhập từ dự trữ. Tổng doanh thu và doanh thu từ dự trữ FY2025 đạt 2,747 tỷ USD, cao hơn mức 1,676 tỷ USD của FY2024. Trong đó, doanh thu từ dự trữ là 2,637 tỷ USD (so với 1,661 tỷ USD của FY2024), còn doanh thu khác là 110 triệu USD (so với 15 triệu USD của FY2024). Toàn bộ mức tăng so với năm trước gần như hoàn toàn đến từ sự mở rộng doanh thu từ dự trữ, chứ không phải sự chuyển đổi rộng rãi cơ cấu doanh thu sang mô hình phần mềm hoặc phí giao dịch.

Hình: Cơ cấu doanh thu FY2025 của Circle

Hình: Phân tích cơ cấu chi phí FY2025 của Circle

Cơ cấu chi phí cũng là một phần quan trọng của khung bảo hiểm. Chi phí phân phối và giao dịch FY2025 đạt 1,662 tỷ USD, cao hơn mức 1,011 tỷ USD của FY2024. Chi phí hoạt động tăng từ 492 triệu USD lên 1,179 tỷ USD, trong đó chi phí nhân sự là 845 triệu USD (năm trước là 263 triệu USD). Điều này xác nhận rằng lợi nhuận gộp tạo ra từ doanh thu từ dự trữ cao hơn đã bị chia sẻ đáng kể cho các đối tác, rồi tiếp tục bị chi phí hoạt động tăng mạnh làm giảm thêm.

Để đo lường đòn bẩy hoạt động, sử dụng RLDC sẽ hữu ích hơn so với doanh thu tổng. Circle tiết lộ RLDC FY2025 là 1,083 tỷ USD, cao hơn mức 659 triệu USD của FY2024; tỷ suất lợi nhuận RLDC trong hai năm đều là 39%. Tỷ suất này ổn định là điều đáng chú ý: Nó cho thấy chi phí phân phối tăng trưởng gần như song song với doanh thu từ dự trữ, và lãi suất cao hơn cùng số dư lớn hơn không chuyển hóa thành phần kinh tế giữ lại có lợi hơn về mặt cấu trúc. Nói cách khác, Circle đã tăng trưởng, nhưng phần kinh tế cốt lõi giữ lại sau phân phối không thực sự cải thiện.

Dấu hiệu đòn bẩy hoạt động rõ ràng hơn xuất hiện trong khẩu ngữ điều chỉnh của ban lãnh đạo chứ không phải trong báo cáo GAAP. Circle tiết lộ chi phí hoạt động điều chỉnh FY2025 là 508 triệu USD và hướng dẫn chi phí hoạt động điều chỉnh FY2026 nằm trong khoảng 570–585 triệu USD. Điều này có nghĩa là công ty dự định tiếp tục đầu tư vào tăng trưởng, chứ không chuyển sang mô hình khai thác ngắn hạn.

Hình: Các khoản mục then chốt trên bảng cân đối kế toán FY2025 của Circle

Bảng cân đối kế toán cũng hỗ trợ cách diễn giải cụ thể về mô hình kinh doanh. Tính đến ngày 31 tháng 12 năm 2025, Circle báo cáo 75,068 tỷ USD tiền mặt và tương đương tiền được tách biệt cho người nắm giữ ổn định tiền tệ, cùng 74,913 tỷ USD tiền gửi của người nắm giữ ổn định tiền tệ. Cấu trúc này phù hợp với mô hình phát hành được hỗ trợ bởi dự trữ, xây dựng quanh số dư được tách biệt, chứ không phải mô hình bảng cân đối kế toán dựa trên cho vay truyền thống.

Về phân tích, điều này khiến Circle về cấu trúc gần giống hơn với một hoạt động chênh lệch lãi suất hẹp (narrow-spread business), chứ không phải một công ty fintech có tỷ lệ hoa hồng cao; điều kiện ràng buộc then chốt là: khoản dự trữ được mô tả là do Circle nắm giữ thay mặt người nắm giữ token và, trong cấu trúc được Circle tiết lộ, nhằm đạt được sự tách biệt phá sản (bankruptcy remoteness).

Tổng quan quý I/2026 và các kịch bản tăng trưởng FY2026: lạc quan, cơ sở và bi quan

Khi bước vào quý I/2026, môi trường lãi suất đã kém thuận lợi hơn so với đỉnh điểm của chu kỳ này. Vào ngày 16 và 17 tháng 3 năm 2026, lãi suất hiệu dụng liên bang (EFFR) của Fed là 3,64%, và lãi suất SOFR là 3,65%. Khung độ nhạy cảm của Circle lấy lợi suất trung bình tháng 12 năm 2025 là 3,64% làm điểm tham chiếu. Ý nghĩa ngầm là: Môi trường lợi suất dự trữ đầu năm 2026 vẫn rõ ràng thấp hơn lợi suất dự trữ 5,0% được tiết lộ trong FY2024, và gần hơn với mức cuối năm 2025; điều này có nghĩa là nếu Circle muốn duy trì tăng trưởng doanh thu từ dự trữ, thì tăng trưởng số dư phải đảm nhận vai trò lớn hơn.

Điểm khởi đầu của quý I/2026 ít nhất là tích cực về mặt số dư. Circle tiết lộ, tính đến ngày 16 tháng 3 năm 2026, số lượng USDC lưu hành là 79,2 tỷ USD, cao hơn mức 75,266 tỷ USD cuối năm; EURC tăng từ 309,6 triệu euro cuối năm lên 382,8 triệu euro. Điều này cho thấy số dư ổn định tiền tệ trung bình quý I có thể cải thiện so với mức cuối quý IV, từ đó phần nào bù đắp môi trường lợi suất thấp.

Hướng dẫn FY2026 của ban lãnh đạo cho thấy sự đa dạng hóa tiếp tục trong cơ cấu doanh thu, nhưng mô hình kinh tế không có thay đổi căn bản. Cụ thể là: doanh thu khác từ 150–170 triệu USD; tỷ suất lợi nhuận RLDC từ 38%–40%; chi phí hoạt động điều chỉnh từ 570–585 triệu USD. Tín hiệu có hai lớp: thứ nhất, ban lãnh đạo dự kiến doanh thu không đến từ dự trữ sẽ tăng; thứ hai, ngay cả theo hướng dẫn của chính mình, các khoản thu này vẫn còn nhỏ so với động cơ doanh thu từ dự trữ.

Kịch bản lạc quan. Số lượng USDC lưu hành tiếp tục mở rộng trong quý I và quý II, nhờ tăng trưởng trong sử dụng thanh toán tổ chức, tốc độ giao dịch trên chuỗi cao hơn và tiến triển phân phối mới. Trong kịch bản này, ngay cả khi lợi suất thực tế duy trì ở mức cuối năm 2025 và đầu năm 2026, doanh thu từ dự trữ vẫn có thể duy trì độ bền. Chi phí phân phối cũng sẽ tăng theo, nhưng phần kinh tế giữ lại sau phân phối có thể vẫn đủ để duy trì tỷ suất lợi nhuận ở mức hoặc gần phạm vi hướng dẫn, đồng thời hấp thụ kế hoạch chi phí hoạt động cao hơn. Về bản chất, đây là kịch bản “số dư tăng bù đắp áp lực giảm lãi suất”. Xu hướng số dư hiện tại và hệ sinh thái vẫn đang mở rộng hỗ trợ kịch bản này, nhưng vẫn phụ thuộc vào đà tăng trưởng khối lượng giao dịch và mức độ áp dụng liên tục.

Kịch bản cơ sở. Khi hoạt động giao dịch và sử dụng DeFi trở lại mức bình thường, tốc độ tăng trưởng số lượng USDC lưu hành chậm lại, đạt mức tăng quý theo quý ở một chữ số thấp. Lợi suất dự trữ neo ở mức khoảng 3% ngắn hạn, tương tự với EFFR và SOFR. Trong kịch bản này, doanh thu từ dự trữ ổn định hoặc tăng nhẹ (tùy thuộc vào số dư trung bình), nhưng chi phí phân phối duy trì ở mức cao do cấu trúc chia sẻ với đối tác không thay đổi. Do đó, tỷ suất lợi nhuận RLDC duy trì trong phạm vi hướng dẫn 38%–40%, tiến triển ở mức vừa phải trên tổng thể, nhưng khả năng mở rộng tỷ suất lợi nhuận cấu trúc vẫn hạn chế.

Kịch bản bi quan. Số lượng USDC lưu hành đình trệ hoặc giảm do nhu cầu chấp nhận rủi ro thu hẹp, dòng tiền rút khỏi sàn giao dịch hoặc áp lực cạnh tranh về thị phần, trong khi lãi suất tiếp tục giảm từ mức đã thấp. Theo khung độ nhạy cảm của chính Circle, lợi suất thấp hơn sẽ làm giảm doanh thu từ dự trữ, đồng thời làm giảm một phần chi phí phân phối một cách cơ học, nhưng kết quả ròng vẫn là RLDC suy yếu. Vấn đề này nghiêm trọng hơn, vì Circle bước vào FY2026 với kế hoạch chi phí cao hơn, nghĩa là sự suy yếu của số dư và lợi suất sẽ khiến công ty phải đối mặt trực tiếp hơn với cả hai áp lực: rủi ro tập trung đối tác và tính cứng nhắc của chi phí hoạt động.

Vị trí chiến lược và bối cảnh cạnh tranh

Định tính chính xác nhất đối với Circle là: một nhà điều hành mạng tiền tệ kỹ thuật số được quản lý, gồm hai cấp độ — một lõi phát hành và quản lý dự trữ đang chiếm ưu thế về mặt tài chính hiện nay, và một vòng ngoài gồm các ứng dụng, khả năng tương tác và dịch vụ dành cho nhà phát triển có tầm quan trọng chiến lược nhưng chưa chiếm ưu thế về mặt kinh tế. Sự phân biệt này rất quan trọng, bởi vì trước khi doanh thu không đến từ dự trữ trở nên đáng kể hơn, định giá, độ nhạy cảm về lợi nhuận và đặc điểm rủi ro của Circle vẫn gắn chặt với chính sách tiền tệ và cấu trúc thị trường ổn định tiền tệ.

Quyền chọn chiến lược quan trọng nhất hiện nay là Mạng thanh toán Circle (CPN). Circle ra mắt khái niệm này vào tháng 4 năm 2025 và tiết lộ截至 ngày 20 tháng 2 năm 2026, 55 tổ chức tài chính đã đăng ký và 74 tổ chức đang trong quá trình thẩm định tư cách, với khối lượng giao dịch hàng năm quy đổi theo cơ sở 30 ngày đạt 5,7 tỷ USD. Đây là những tín hiệu ban đầu có ý nghĩa về sự hình thành mạng lưới và sự quan tâm của các tổ chức. Tuy nhiên, trong bối cảnh chưa tiết lộ mức phí, đóng góp doanh thu hoặc tỷ suất lợi nhuận, giá trị chiến lược của CPN vẫn dễ chứng minh hơn giá trị tài chính.

Một lộ trình tạo doanh thu không đến từ dự trữ đáng tin cậy khác là các công cụ khả năng tương tác. Circle tiết lộ đã ra mắt phiên bản 2 của Giao thức Chuyển tiền Liên chuỗi (CCTP) vào tháng 3 năm 2025, với tính năng chuyển tiền nhanh có thể tạo ra phí giao dịch khi khách hàng lựa chọn sử dụng. Đây là một trong những lộ trình tạo doanh thu không đến từ dự trữ mạnh nhất, vì nó định giá cho một năng lực kỹ thuật cụ thể, chứ không chỉ trông chờ vào việc khối lượng sử dụng cuối cùng sẽ chuyển hóa thành giá trị. Dẫu vậy, doanh thu từ giao dịch FY2025 do Circle tiết lộ vẫn rất nhỏ, và đóng góp hiện tại so với doanh thu từ dự trữ có thể bỏ qua.

Phân khúc USYC mà Circle tiếp cận thông qua việc mua lại Hashnote cũng đáng chú ý về mặt chiến lược. Circle mô tả USYC là đại diện cho cổ phần quỹ thị trường tiền tệ trên chuỗi, chủ yếu dùng làm tài sản đảm bảo trong thị trường tài sản kỹ thuật số, và tiết lộ công ty thu phí từ đó, bao gồm phí hiệu suất.

Đây là sự mở rộng hợp lý từ USDC, vì nó phục vụ nhu cầu tài sản đảm bảo sinh lời và ký quỹ mà ổn định tiền tệ riêng lẻ không thể giải quyết đầy đủ. Tuy nhiên, thị trường hiện thiếu dữ liệu công khai riêng biệt về tài sản, doanh thu hoặc khả năng sinh lời của USYC, nên nó chủ yếu là một mô-đun xây dựng chiến lược, chứ không phải yếu tố thúc đẩy có thể mô hình hóa độc lập.

Về cạnh tranh, đối thủ cạnh tranh trực tiếp nhất của Circle trong lĩnh vực ổn định tiền tệ đô la Mỹ vẫn là Tether. Reuters đưa tin tháng 2 năm 2026 rằng lượng USDT lưu hành khoảng 184 tỷ USD, cho thấy lợi thế quy mô khổng lồ của Tether.

Sự khác biệt của Circle vẫn rõ ràng: tiêu chuẩn công bố của công ty niêm yết, ràng buộc tài sản dự trữ phù hợp hơn với các yêu cầu quản lý mới nổi, và vị thế mạnh hơn với các tổ chức được quản lý và mạng lưới thanh toán. Theo nghĩa này, lợi thế cạnh tranh của Circle không phải là quy mô tuyệt đối, mà là độ tin cậy của tổ chức và khả năng đọc hiểu của cơ quan quản lý.

Một đối thủ khác là PYUSD của PayPal. Ngày 17 tháng 3 năm 2026, PayPal công bố mở rộng PYUSD ra 70 thị trường toàn cầu. Tính liên quan chiến lược của PYUSD nằm ở chỗ: nó được tích hợp sẵn trong mạng lưới phân phối thanh toán toàn cầu dành cho người tiêu dùng và thương gia — một lợi thế tiếp cận thị trường rất khác biệt so với con đường mở rộng của Circle, vốn tập trung vào sàn giao dịch và cơ sở hạ tầng.

Ưu thế hiện tại của Circle là thanh khoản USDC sâu hơn, quy mô lớn hơn và tích hợp mạnh hơn với thị trường tiền mã hóa; sự khác biệt của PYUSD là ví nội sinh và phân phối thương gia được tích hợp sẵn trong nền tảng thanh toán phổ biến.

Bối cảnh cạnh tranh tại châu Âu trong tương lai có thể trở nên thách thức hơn. Reuters đưa tin, một số ngân hàng lớn châu Âu, bao gồm ING (Hà Lan), UniCredit (Ý) và BNP Paribas (Pháp), đã thành lập một công ty nhằm ra mắt ổn định tiền tệ euro vào nửa cuối năm 2026, trong khi các nhà hoạch định chính sách cũng công khai thảo luận về việc tăng cường tiền tệ kỹ thuật số tính bằng euro để đối trọng với sự thống trị của đô la Mỹ.

Đây là mối đe dọa cạnh tranh có ý nghĩa trung hạn đối với EURC, vì ổn định tiền tệ euro do ngân hàng dẫn dắt có thể kết hợp độ tin cậy quản lý với phân phối nội sinh từ doanh nghiệp và ngân hàng. Tính đến tháng 3 năm 2026, đây vẫn chủ yếu là rủi ro cạnh tranh trong tương lai, chứ chưa phải sự thay thế cung cấp tức thời.

Kết luận

Dữ liệu FY2025 của Circle vẫn ủng hộ việc xem công ty chủ yếu như một hoạt động thu nhập từ dự trữ — lợi nhuận do số dư ổn định tiền tệ, lợi suất dự trữ và cấu trúc kinh tế đối tác chi phối, trong khi đóng góp từ phần mềm hoặc thanh toán vẫn chưa đủ để làm thay đổi cấu trúc này.

USDC và EURC tiếp tục mở rộng, các sáng kiến mới như CCTP, CPN, USYC cải thiện câu chuyện chiến lược, nhưng các hoạt động này vẫn chưa có ý nghĩa tài chính đáng kể so với cơ sở doanh thu từ dự trữ.

Do đó, khung bảo hiểm cốt lõi vẫn tập trung vào tăng trưởng số dư, độ nhạy cảm với lãi suất và trọng lượng cấu trúc của chi phí phân phối, đặc biệt là phần gắn với Coinbase.

Hình: Báo cáo kết quả hoạt động hợp nhất của Circle Internet Group Inc

Hình: Bảng cân đối kế toán hợp nhất của Circle Internet Group Inc (phần I)

Hình: Bảng cân đối kế toán hợp nhất của Circle Internet Group Inc (phần II)

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News