Circle – Ngày tồi tệ nhất trong lịch sử: Dự thảo quy định nhắm trực tiếp vào doanh thu cốt lõi, vốn hóa thị trường bốc hơi 5 tỷ USD

Tuyển chọn TechFlowTuyển chọn TechFlow

Circle – Ngày tồi tệ nhất trong lịch sử: Dự thảo quy định nhắm trực tiếp vào doanh thu cốt lõi, vốn hóa thị trường bốc hơi 5 tỷ USD

Các nhà đầu tư kỳ vọng giá tăng vẫn có lý do để tồn tại.

Tác giả: Mario S.

Biên dịch: TechFlow

Giới thiệu của TechFlow: CRCL đã giảm mạnh nhất trong một ngày kể từ khi niêm yết—20%—không phải là một sự kiện ngẫu nhiên, mà là kết quả đồng thời của ba cú sốc: áp lực từ cơ quan quản lý, mô hình kinh doanh dễ tổn thương và việc đóng băng tài khoản trên chuỗi.

Bài phân tích này làm rõ một cách xuất sắc cấu trúc thu nhập của Circle—95,5% phụ thuộc vào lãi suất từ dự trữ—đồng thời giải thích vì sao tác động tiêu cực của đạo luật này sâu sắc hơn nhiều so với vẻ bề ngoài.

Toàn văn như sau:

Thứ Ba, giá cổ phiếu CRCL giảm 20% trong một ngày—mức giảm mạnh nhất kể từ khi niêm yết—làm bốc hơi 5 tỷ đô la giá trị thị trường chỉ trong một phiên. Khối lượng giao dịch đạt 56,4 triệu cổ phiếu, gần gấp bốn lần khối lượng trung bình 90 ngày. Cùng ngày, Coinbase cũng giảm 11%.

Toàn bộ cơ chế định giá giao dịch stablecoin đã bị thiết lập lại hoàn toàn trong vòng vài giờ. Nguyên nhân khởi phát là một bản dự thảo mới của Đạo luật CLEAR, vốn về thực chất sẽ chấm dứt hoàn toàn khả năng sinh lời thụ động từ stablecoin.

Đây không đơn thuần là một câu chuyện về một ngày giảm giá. Đằng sau đó là một cuộc đấu tranh quy định, một lỗ hổng trong mô hình kinh doanh và một sự kiện đóng băng ví—ba yếu tố chồng chéo khiến cổ phiếu vốn đã “bốc cháy” nay bùng phát dữ dội hơn.

Quả bom từ Đạo luật CLEAR

Vào ngày 20 tháng 3, Thượng nghị sĩ Thom Tillis (Đảng Cộng hòa, Bắc Carolina) và Thượng nghị sĩ Angela Alsobrooks (Đảng Dân chủ, Maryland) tuyên bố đã đạt được thỏa thuận nguyên tắc về các điều khoản liên quan đến lợi tức stablecoin, và được Nhà Trắng hậu thuẫn. Văn bản đầy đủ được tiết lộ trong một cuộc họp kín tại Đồi Capitol vào thứ Hai cho các nhà lãnh đạo ngành tiền mã hóa.

Điều khoản cốt lõi: Việc hưởng lợi tức thụ động chỉ nhờ nắm giữ token neo theo đô la Mỹ sẽ bị cấm rõ ràng. Các sàn giao dịch, công ty môi giới và các bên liên quan bị cấm cung cấp trực tiếp hoặc gián tiếp lợi tức trên số dư stablecoin, hay bất kỳ hình thức nào “về mặt kinh tế tương đương với lãi suất”.

Các phần thưởng mang tính hoạt động—liên quan đến thanh toán, chuyển tiền hoặc sử dụng nền tảng—vẫn được phép. SEC, CFTC và Bộ Tài chính sẽ cùng nhau xác định rõ các hình thức phần thưởng được phép và các quy tắc chống né tránh trong vòng một năm. Lưu ý rằng SEC và CFTC vừa mới công bố một bản ghi nhớ liên ngành mang tính lịch sử, chấm dứt tranh cãi kéo dài nhiều năm giữa hai cơ quan này.

Quốc hội vừa mới chính thức vạch ra bằng văn bản ranh giới mà các nhóm vận động hành lang ngân hàng đã cố gắng đạt được suốt hai năm qua: stablecoin có thể là công cụ thanh toán, nhưng không được trở thành phương tiện thay thế tiền gửi.

Theo một email nội bộ do Eleanor Terrett thu thập được, một nhà lãnh đạo ngành tham dự cuộc họp kín nhận xét rằng văn bản này là một “sự lệch hướng” so với nội dung đã thảo luận trước đây với Nhà Trắng. Ông cảnh báo rằng tiêu chí “tương đương về mặt kinh tế” được cố ý diễn đạt một cách mơ hồ, và các cơ quan quản lý trong tương lai có thể diễn giải nó theo cách nghiêm ngặt hơn.

Tác động đối với Circle sâu sắc hơn bất kỳ ai

Hiện tại, 95,5% doanh thu của Circle đến từ lãi suất trên dự trữ USDC—điều này giải thích vì sao thị trường phản ứng dữ dội đến vậy.

Circle phát hành USDC và giữ dự trữ dưới dạng trái phiếu kho bạc ngắn hạn và hợp đồng mua lại qua đêm (repo), từ đó thu chênh lệch lãi suất. Trong quý IV năm 2025, doanh thu từ dự trữ đạt 711 triệu đô la, tăng 60% so với cùng kỳ năm trước, nhờ mức tăng 97% về lượng cung USDC trung bình. Doanh thu toàn năm 2025 đạt 2,7 tỷ đô la, tăng 64%.

Đạo luật CLEAR không tấn công trực tiếp vào nguồn thu từ dự trữ của Circle (CRCL tự thu khoản lãi này), song lại giáng đòn chí mạng vào “động cơ thúc đẩy nhu cầu” của Circle. Hiện nay, các nền tảng như Coinbase chuyển khoản lợi tức từ stablecoin cho người dùng như một động lực để họ nắm giữ USDC. Doanh thu từ stablecoin của Coinbase năm 2025 đạt 1,35 tỷ đô la, cao hơn mức 910 triệu đô la của năm 2024. Nếu các sàn giao dịch không còn được phép trả lợi tức trên số dư USDC, động lực để người dùng nắm giữ USDC thay vì gửi tiền vào ngân hàng truyền thống sẽ suy giảm mạnh.

Việc chia sẻ lợi tức giảm → Tỷ lệ áp dụng USDC giảm → Quy mô dự trữ thu nhỏ → Thu nhập lãi của Circle giảm.

Thời điểm càng làm tình hình thêm trầm trọng. Khi FED cắt giảm lãi suất, lợi suất từ dự trữ đã giảm từ 4,49% trong quý IV năm 2024 xuống còn 3,81% trong quý IV năm 2025. Dù thị trường hiện đã không còn kỳ vọng FED cắt lãi trong năm nay, thì trước khi đạo luật này xuất hiện, thu nhập lãi của Circle đã chịu áp lực.

Cơ sở nền tảng của USDC chưa bao giờ mạnh mẽ đến thế

Sự sụt giảm giá cổ phiếu xảy ra đúng vào ngày các chỉ số nền tảng của USDC đều lập kỷ lục mới:

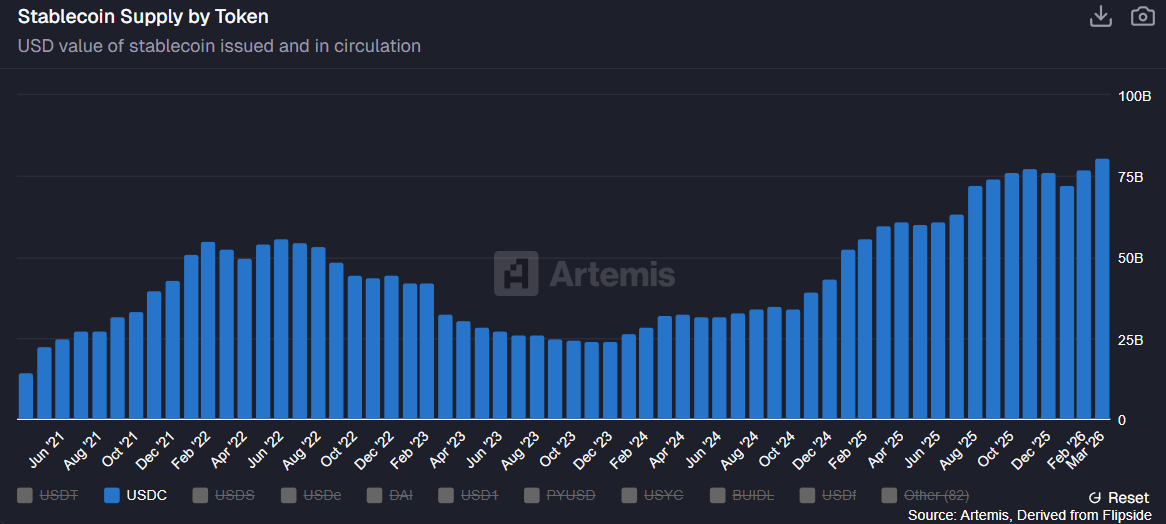

Lượng cung lưu thông: Đến cuối tháng 3 đạt 81 tỷ đô la, cao hơn mức 76 tỷ đô la vào cuối năm 2025.

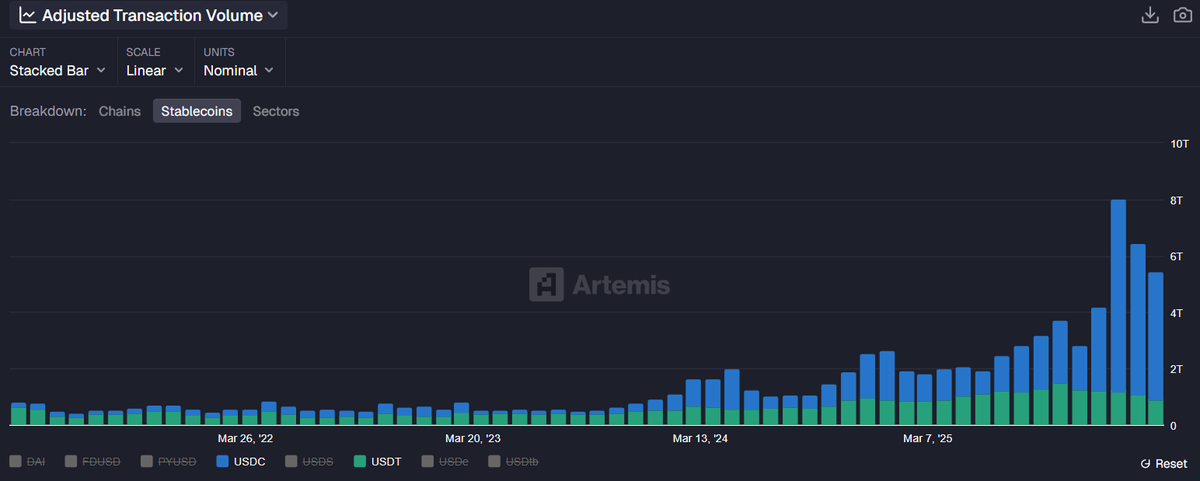

Khối lượng giao dịch trên chuỗi: Chỉ riêng quý IV năm 2025 (đã điều chỉnh) đã đạt 6,8 nghìn tỷ đô la, tăng hơn gấp ba lần so với cùng kỳ năm trước.

Thị phần so với USDT: Khối lượng giao dịch USDC từ tháng 8 năm 2025 đã vượt qua USDT của Tether mỗi tháng; thị phần của USDC năm 2026 đã vượt 80%.

Báo cáo tài chính quý IV vượt kỳ vọng: Doanh thu đạt 770 triệu đô la, cao hơn mức dự báo 745 triệu đô la; EPS đạt 0,43 đô la, vượt kỳ vọng chung của thị trường 23%.

Circle vừa mới công bố kế hoạch mở rộng sang châu Phi thông qua hợp tác với Sasai Fintech, đồng thời đạt được một thỏa thuận tích hợp quan trọng với Intuit.

Việc đóng băng ví đổ thêm dầu vào lửa

Rạng sáng thứ Hai, Circle đã đóng băng số dư USDC trong 16 ví nóng doanh nghiệp, ảnh hưởng tới nhiều sàn giao dịch, sòng bạc và nền tảng ngoại hối, bao gồm FxPro, Pepperstone, AMarkets và HeroFX.

Việc đóng băng này được cho là bắt nguồn từ một vụ án dân sự tại Mỹ, chi tiết vẫn chưa được tiết lộ. Tài khoản @zachxbt đặt ra những câu hỏi sắc bén, chỉ ra rằng bất kỳ ai sử dụng các công cụ phân tích chuỗi cơ bản đều có thể thấy rõ đây là những ví hoạt động đang xử lý hàng ngàn giao dịch. Ông cảnh báo rằng việc đóng băng thiếu minh bạch dựa trên một vụ án dân sự chưa được công khai có nguy cơ biến USDC thành một “công cụ kiểm soát mang tính chính trị”.

Quyền đóng băng và thậm chí xóa bỏ số dư tại các địa chỉ bị đóng băng đã được ghi rõ trong hợp đồng thông minh của USDC. Tuy nhiên, vào đúng ngày thị trường bắt đầu đặt dấu hỏi về rủi ro của stablecoin tập trung, hành động này trông thật tệ hại hơn bao giờ hết.

Những lý do để phe mua vẫn còn tồn tại

Đợt bán tháo này phản ánh cách hiểu bi quan nhất về Đạo luật CLEAR. Nhưng mặt khác, vẫn có một số điểm đáng chú ý.

Các phần thưởng mang tính hoạt động vẫn được bảo lưu. Đạo luật này vạch rõ ranh giới giữa lợi tức thụ động (bị cấm) và phần thưởng gắn với giao dịch (được phép). Các nền tảng như Coinbase đã bắt đầu tìm kiếm các giải pháp thay thế: các chương trình khuyến mãi tiếp thị, thanh toán dựa trên hoạt động, hoặc hợp tác với các nhà phát hành nhằm làm mờ ranh giới giữa lãi suất và phần thưởng. Tiêu chí “tương đương về mặt kinh tế” được diễn đạt mơ hồ, nghĩa là các luật sư sẽ tìm mọi cách để khai thác kẽ hở.

Tác động lên bảng cân đối kế toán của Coinbase có thể khá hạn chế. Phần lớn lợi tức từ stablecoin của Coinbase được chuyển trực tiếp cho người dùng, nên khoản doanh thu này thường đi kèm chi phí tương ứng. Các nhà phân tích cho rằng ảnh hưởng trực tiếp đến lợi nhuận là không lớn. Vấn đề lớn hơn nằm ở chỗ các biện pháp hạn chế này có làm chậm quá trình áp dụng USDC trong dài hạn hay không.

Đạo luật này chưa trở thành luật. Dự kiến Ủy ban sẽ tiến hành xem xét sau kỳ nghỉ lễ Phục Sinh vào cuối tháng Tư. Vẫn còn dư địa để vận động hành lang, sửa đổi và thương lượng. Brian Armstrong tỏ ra im lặng rõ rệt trước văn bản mới nhất, song lập trường trước đây của ông cho thấy Coinbase sẽ tiến hành một cuộc đấu tranh quyết liệt nhằm làm rõ định nghĩa “tương đương về mặt kinh tế”.

Doanh thu không đến từ dự trữ đang tăng trưởng nhanh chóng. Dịch vụ nền tảng, xử lý giao dịch và các khoản doanh thu phi-dự trữ khác trong quý IV năm 2025 tăng gấp 15,3 lần so với cùng kỳ, đạt 37 triệu đô la; doanh thu phi-dự trữ cả năm đạt 110 triệu đô la. So với doanh thu từ lãi suất, con số này vẫn còn khiêm tốn, nhưng logic đa dạng hóa nguồn thu đã bắt đầu hình thành.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News