Chỉ số cổ phiếu quy mô nhỏ Mỹ lập kỷ lục mới, đây có phải là một tín hiệu chu kỳ tiền mã hóa bị bỏ qua?

Tuyển chọn TechFlowTuyển chọn TechFlow

Chỉ số cổ phiếu quy mô nhỏ Mỹ lập kỷ lục mới, đây có phải là một tín hiệu chu kỳ tiền mã hóa bị bỏ qua?

Chỉ số Russell 2000 lập mức cao kỷ lục, cho thấy thị trường sẵn sàng đổ tiền vào các tài sản có rủi ro cao.

Tác giả: TechFlow

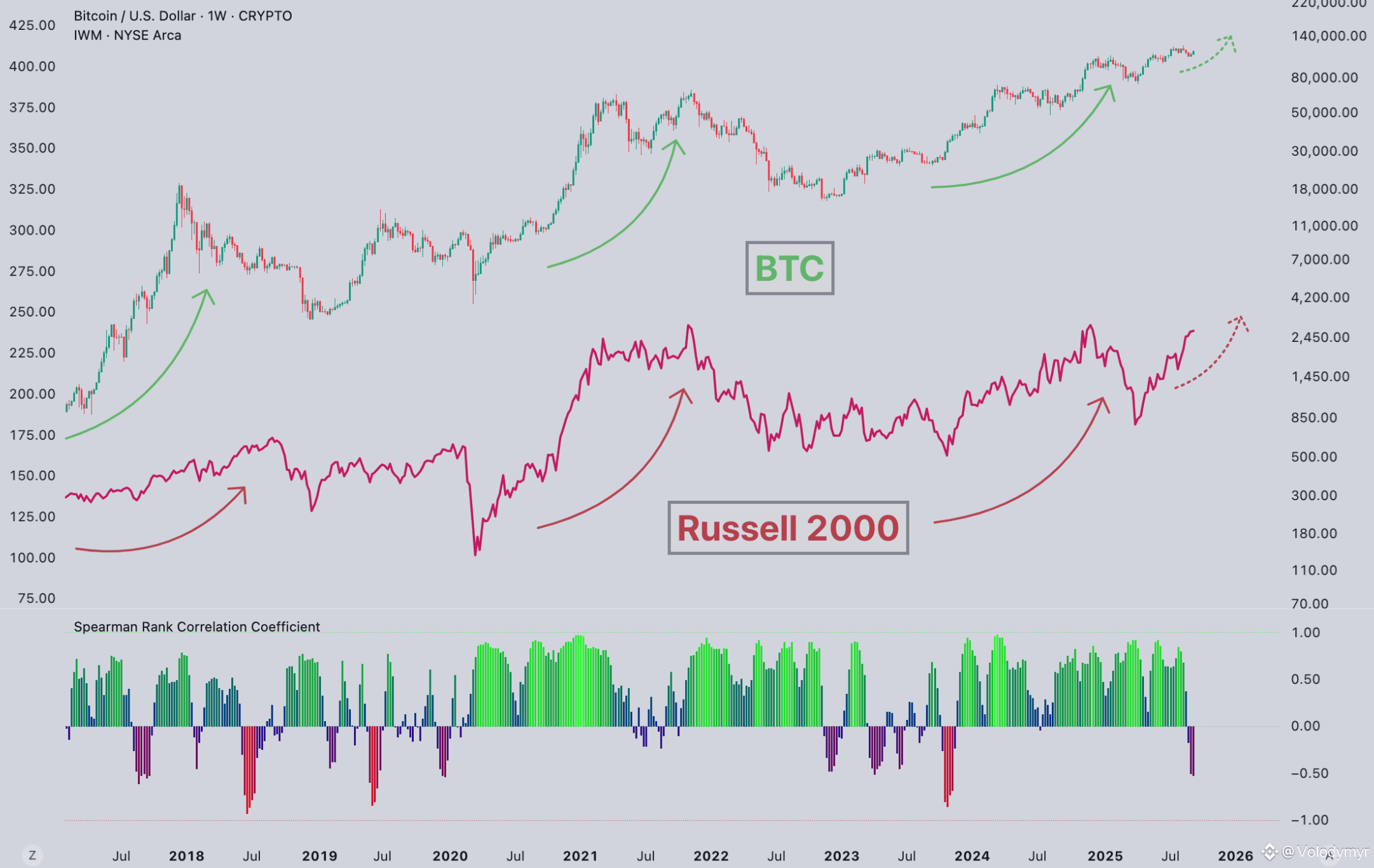

Trong ba tuần đầu năm 2026, chỉ số Russell 2000 tăng 9%, vọt qua mốc 2.700 điểm.

Chỉ số chứng khoán Mỹ vốn hóa nhỏ này đã đi ngang trong suốt ba năm kể từ mức cao kỷ lục cuối năm 2021, và lần đầu tiên vượt mốc này vào tháng 11 năm ngoái. Hiện nay, chỉ số đã bước vào giai đoạn “khám phá giá”, khi không còn bất kỳ ngưỡng kháng cự lịch sử nào để tham chiếu.

Gần đây, tôi bắt gặp một quan điểm như sau: Khi Russell 2000 vượt mốc vào năm 2016 và 2020, BTC cũng đồng thời khởi động đợt tăng giá mạnh — hai lần đều “đúng nhịp”. Giờ đây chỉ số lại vừa vượt mốc, liệu thị trường tiền mã hóa có theo sát?

Tôi đã tra cứu dữ liệu và nhận thấy đây thực sự giống một tín hiệu dẫn trước — ít nhất là trong quá khứ, tín hiệu này đã được kiểm chứng.

Russell 2000 theo dõi 2.000 công ty có vốn hóa thấp nhất trên thị trường chứng khoán Mỹ, với vốn hóa trung vị chỉ hơn 1 tỷ USD. So với những “ngôi sao” như Apple hay Microsoft trong chỉ số S&P 500, các công ty vốn hóa nhỏ này có điểm chung: chủ yếu vay vốn từ ngân hàng chứ không phát hành trái phiếu.

Khi lãi suất tăng, chi phí huy động vốn của họ chịu áp lực đầu tiên; khi lãi suất giảm, họ cũng là nhóm hưởng lợi sớm nhất.

Vì vậy, các nhà giao dịch thường dùng Russell 2000 như một “nhiệt kế đo độ sẵn sàng chấp nhận rủi ro của thị trường”. Khi chỉ số lập đỉnh mới, điều đó cho thấy thị trường đang sẵn sàng đổ tiền vào các tài sản rủi ro cao.

Còn một lớp lập luận khác: Các công ty vốn hóa nhỏ tập trung chủ yếu vào thị trường nội địa Mỹ, không mang tính toàn cầu như Apple hay Microsoft. Do đó, việc Russell 2000 tăng lên phần nào phản ánh “nhiệt độ cảm nhận” của nền kinh tế Mỹ trong nước.

Năm 2016 và 2020: Chỉ số vốn hóa nhỏ hai lần vượt mốc — BTC hai lần cất cánh

Đầu tiên, xem dữ liệu.

Lần đầu vào năm 2016: Chu kỳ tăng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) gần kết thúc, việc ông Trump nhậm chức tạo kỳ vọng cắt giảm thuế, khiến độ sẵn sàng chấp nhận rủi ro tăng lên. Lúc đó, BTC vừa trải qua đợt halving, nguồn cung giảm trùng với nhu cầu hồi phục — dẫn tới đợt tăng giá “điên cuồng” năm 2017.

Lần thứ hai vào năm 2020 còn mạnh mẽ hơn. Đại dịch gây ra “vết lõm sâu”, Fed bơm tiền tối đa, đưa lãi suất xuống mức đáy. Đây là lần đầu tiên các tổ chức lớn ồ ạt tham gia thị trường: MicroStrategy và Tesla đổ tiền mua BTC ào ạt, đẩy giá từ hơn 10.000 USD lên tới 69.000 USD.

Hai lần Russell 2000 vượt mốc và hai đợt tăng giá mạnh của BTC thực sự trùng khớp về mặt thời gian.

Tuy nhiên, thực tế chỉ có hai mẫu quan sát.

Nhìn lại tháng 11 năm 2024: Russell 2000 lần đầu tiên vượt mốc cao nhất trước đó vào năm 2021. Cùng thời điểm đó, BTC đã ở vùng 100.000 USD.

Từ đợt halving tháng 4/2024 đến nay, BTC tăng từ 63.000 USD lên khoảng 90.000 USD — tức tăng khoảng 50%. Nghe thì ổn, nhưng so với mức tăng 5 lần và 27 lần trong hai chu kỳ trước cùng giai đoạn, rõ ràng khoảng cách rất lớn.

Một số nguyên nhân khả dĩ:

Thứ nhất, sự tham gia của các tổ chức đã làm giảm độ biến động. Từ tháng 1/2024, sau khi ETF được phê duyệt, các “ông lớn” như BlackRock và Fidelity đã đổ vốn vào, riêng dòng tiền thông qua ETF đã đạt hàng trăm tỷ USD. Dòng tiền tổ chức không chạy theo tâm lý “mua lúc giá lên – bán lúc giá xuống” như nhà đầu tư cá nhân, nên độ biến động bị “là phẳng”. Lợi ích là giảm rủi ro sụt giảm mạnh, nhưng đổi lại cũng khó xuất hiện đợt tăng thẳng đứng như năm 2017.

Thứ hai, hiệu ứng biên của halving đang suy giảm. Sau halving lần thứ tư, tỷ lệ lạm phát hàng năm của BTC giảm từ 1,7% xuống còn 0,85%. Mặc dù con số này giảm một nửa, nhưng tới 94% tổng số BTC đã được khai thác. Việc cung mới bổ sung vào lượng tồn kho ngày càng nhỏ, nên “sốc cung” do halving gây ra ngày càng yếu đi.

Thứ ba, BTC đã phá mốc cao nhất trước đó ngay từ tháng 3/2024 — lần đầu tiên trong lịch sử xảy ra trước halving. Kỳ vọng về ETF đã sớm giải phóng một phần nhu cầu, nên khi halving thực sự diễn ra, phần lớn yếu tố tích cực đã được “định giá” trước.

Đây là sự trùng hợp ngẫu nhiên, hay cùng vận hành theo một logic thanh khoản?

Russell 2000 — một chỉ số cổ phiếu vốn hóa nhỏ Mỹ — và BTC — “ông lớn” của thị trường tiền mã hóa — vì sao lại di chuyển đồng bộ?

Theo tôi hiểu, cả hai đều phản ứng nhạy bén với cùng một nhóm tín hiệu vĩ mô.

Khi Fed phát đi tín hiệu nới lỏng, dòng tiền sẽ lan tỏa dọc theo đường cong rủi ro: đầu tiên là trái phiếu chính phủ, sau đó là cổ phiếu blue-chip, tiếp theo là cổ phiếu vốn hóa nhỏ, và cuối cùng là các tài sản có hệ số beta cao như tiền mã hóa.

Sự vượt mốc của Russell 2000 tương đương với “đèn xanh” bật lên ở giữa chuỗi này.

Một báo cáo nghiên cứu của JPMorgan năm ngoái chỉ ra rằng BTC có mức độ tương quan cao nhất với nhóm cổ phiếu công nghệ vốn hóa nhỏ thuộc Russell 2000. Nguyên nhân là các dự án mã hóa phụ thuộc nhiều vào vốn đầu tư mạo hiểm (VC), và đổi mới blockchain tập trung chủ yếu ở các công ty nhỏ chứ không phải các “gã khổng lồ” công nghệ. Nói trắng ra, nhóm nhà đầu tư mua cổ phiếu vốn hóa nhỏ và nhóm mua tiền mã hóa có độ sẵn sàng chấp nhận rủi ro khá tương đồng.

Tuy nhiên, tôi không dám coi mối liên hệ này là quan hệ nhân-quả. Với chỉ hai mẫu quan sát, thống kê không đủ sức thuyết phục.

Hơn nữa, cả năm 2016 và 2020, BTC đều nằm trong chu kỳ halving — Russell 2000 có thể chỉ là một tín hiệu vĩ mô khác xuất hiện đồng thời, chứ không nhất thiết có vai trò “đi trước” hay “dẫn dắt”.

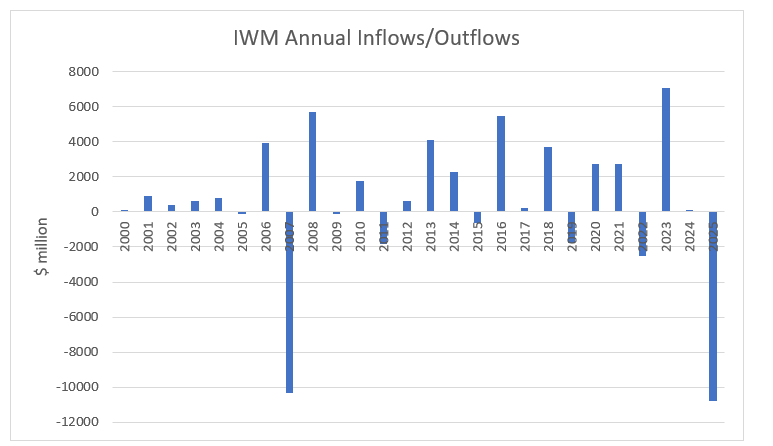

Một hiện tượng thú vị khác: Dù chỉ số Russell đang tăng, dòng tiền lại đang rút khỏi.

Năm 2025, Russell 2000 tăng hơn 40%, nhưng các quỹ ETF cổ phiếu vốn hóa nhỏ tại Mỹ lại ghi nhận dòng tiền ròng chảy ra gần 20 tỷ USD cả năm — trái ngược hoàn toàn với các đợt tăng giá trước đây, khi dòng tiền thường đổ vào cùng lúc với chỉ số tăng.

(Nguồn ảnh: etf.com)

Một bộ dữ liệu khác: Khoảng 40% công ty trong Russell 2000 báo cáo lợi nhuận âm trong quý III/2025 — gần mức cao nhất lịch sử. Tỷ lệ này đã tăng hơn gấp đôi kể từ năm 2007.

Chỉ số lập đỉnh mới, nhưng cơ sở nền tảng đáng lo ngại, dòng tiền vẫn rút lui.

Giải thích thế nào? Một khả năng là chỉ một số ít cổ phiếu kéo cả chỉ số lên; khả năng khác là dòng tiền thụ động điều chỉnh danh mục. Nhưng dù là nguyên nhân nào, câu chuyện “độ sẵn sàng chấp nhận rủi ro trở lại” cũng đã bị suy yếu phần nào.

Gần đây, nếu bạn theo dõi các nội dung vĩ mô và tài chính nói chung, sẽ dễ nhận thấy trên các kênh video về đầu tư lẫn Twitter tiền mã hóa, ngày càng nhiều người nhắc tới quan điểm: “Russell 2000 khởi động là tín hiệu dẫn trước cho đợt tăng giá của BTC”.

Việc Russell 2000 vượt mốc đúng là tín hiệu từng xuất hiện trước hai đợt tăng giá mạnh của thị trường tiền mã hóa năm 2016 và 2020 — và giờ đây nó lại xuất hiện. Vì vậy, đây là một “cửa sổ quan sát” có giá trị. Nhưng quan điểm của tôi là: đừng dùng nó như một tín hiệu giao dịch.

Hai mẫu quan sát không đủ để xác lập quan hệ nhân-quả. Hơn nữa, chu kỳ lần này có vài yếu tố khác biệt so với các chu kỳ trước: ETF đã thay đổi cấu trúc dòng tiền, độ biến động bị các tổ chức “là phẳng”, và hiệu ứng halving đang suy giảm. Kịch bản cũ chưa chắc sẽ tái diễn.

“Cộng hưởng” giữa Russell 2000 và BTC có lẽ chỉ có thể được làm rõ sau khi chu kỳ hiện tại kết thúc.

Ghi chú:

Nguồn dữ liệu: Yahoo Finance, TradingEconomics, JPMorgan Research, BeInCrypto. Cập nhật đến tháng 1/2026.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News