"Chị Wood" dự báo 2026: "Kinh tế học Reagan" phiên bản nâng cấp, chứng khoán Mỹ tiếp tục thời đại vàng, đồng USD tăng giá đè bẹp vàng

Tuyển chọn TechFlowTuyển chọn TechFlow

"Chị Wood" dự báo 2026: "Kinh tế học Reagan" phiên bản nâng cấp, chứng khoán Mỹ tiếp tục thời đại vàng, đồng USD tăng giá đè bẹp vàng

Cathie Wood dự đoán trong ba năm tới, Mỹ sẽ bước vào một thời kỳ "kinh tế học Reagan được tăng cường", trong đó cuộc cách mạng công nghệ thúc đẩy năng suất bùng nổ, lạm phát được kiểm soát, đồng đô la tăng giá và thị trường chứng khoán dù ở mức định giá cao vẫn có khả năng mang lại lợi nhuận dương.

Người sáng lập ARK Invest, Cathie Wood ("Chị Mộc"), trong bức thư năm mới 2026 gửi tới các nhà đầu tư mới đây, đã đưa ra triển vọng vĩ mô khi so sánh ba năm tới với "kinh tế học Reagan được gia tăng hiệu lực" (Reaganomics on steroids).

Bà chỉ ra rằng, cùng với việc nới lỏng quản lý, cắt giảm thuế, chính sách tiền tệ vững chắc và sự hội tụ của các công nghệ đổi mới, thị trường chứng khoán Mỹ sẽ bước vào một "thời kỳ hoàng kim" khác, trong khi đà tăng mạnh của đồng đô la sắp tới có thể chấm dứt đà leo giá của vàng.

Cụ thể hơn, Cathie Wood cho rằng mặc dù GDP thực tế tăng trưởng liên tục trong ba năm qua, nền kinh tế cơ sở của Mỹ thực chất đã trải qua một cuộc suy thoái luân phiên và hiện đang ở trạng thái "lò xo bị nén chặt", sẵn sàng bùng nổ mạnh mẽ trong những năm tới.

Bà đặc biệt nhấn mạnh rằng, với David Sacks đảm nhiệm vị trí "Hoàng đế AI và tiền mã hóa" đầu tiên dẫn dắt việc nới lỏng quản lý, cùng với thuế suất doanh nghiệp hiệu quả tiến gần mức 10%, tăng trưởng kinh tế Mỹ sẽ thu được lợi ích khổng lồ từ chính sách.

Về mặt vĩ mô, Wood dự đoán lạm phát sẽ tiếp tục được kiểm soát dưới tác động của làn sóng năng suất bùng nổ, thậm chí có khả năng chuyển sang âm.

Bà dự báo trong vài năm tới, tốc độ tăng trưởng GDP danh nghĩa của Mỹ sẽ duy trì ở mức 6-8%, chủ yếu do năng suất tăng chứ không phải do lạm phát.

Về tác động lên thị trường, Wood dự đoán lợi thế tương đối về tỷ suất hoàn vốn tại Mỹ sẽ đẩy tỷ giá đồng đô la tăng mạnh, tái hiện lại tình huống đồng đô la gần như tăng gấp đôi trong thập niên 1980.

Bà cảnh báo dù giá vàng đã tăng mạnh trong vài năm qua, đà tăng của đồng đô la sẽ kìm hãm giá vàng; còn Bitcoin, nhờ cơ chế cung ứng và mức độ tương quan tài sản thấp, sẽ thể hiện xu hướng khác biệt so với vàng.

Đối với vấn đề định giá thị trường mà nhà đầu tư quan tâm, Wood cho rằng bong bóng AI chưa hình thành.

Bà chỉ ra rằng dù tỷ lệ P/E hiện tại ở mức cao kỷ lục, nhưng khi AI, robot và các công nghệ khác thúc đẩy năng suất bùng nổ, lợi nhuận doanh nghiệp tăng sẽ hấp thụ mức định giá cao. Thị trường có thể đạt tỷ suất sinh lời dương ngay cả khi P/E bị nén lại, tương tự như diễn biến thị trường tăng trưởng cuối thập niên 1990.

Dưới đây là toàn văn bức thư gửi nhà đầu tư:

Chúc mừng năm mới đến các nhà đầu tư và người ủng hộ ARK! Chúng tôi rất biết ơn vì sự hỗ trợ của quý vị.

Như tôi trình bày trong lá thư này, chúng tôi thực sự tin rằng các nhà đầu tư có nhiều lý do để lạc quan! Mong rằng quý vị sẽ thích thú với nội dung thảo luận của chúng tôi. Xét theo góc độ lịch sử kinh tế, chúng ta đang ở một thời điểm trọng đại.

Lò xo đang bị nén chặt

Mặc dù trong ba năm qua, GDP thực tế của Mỹ tiếp tục tăng trưởng, nhưng cấu trúc nền tảng của nền kinh tế Mỹ đã trải qua một cuộc suy thoái luân phiên, dần trở thành một chiếc lò xo bị nén chặt cực hạn, có khả năng bật mạnh trong vài năm tới.

Để đối phó cú sốc nguồn cung liên quan đến đại dịch, Cục Dự trữ Liên bang Mỹ (FED) đã tăng lãi suất quỹ liên bang từ mức 0,25% tháng 3/2022 lên 5,5% trong vòng 16 tháng tính đến tháng 7/2023 – mức tăng kỷ lục gấp 22 lần.

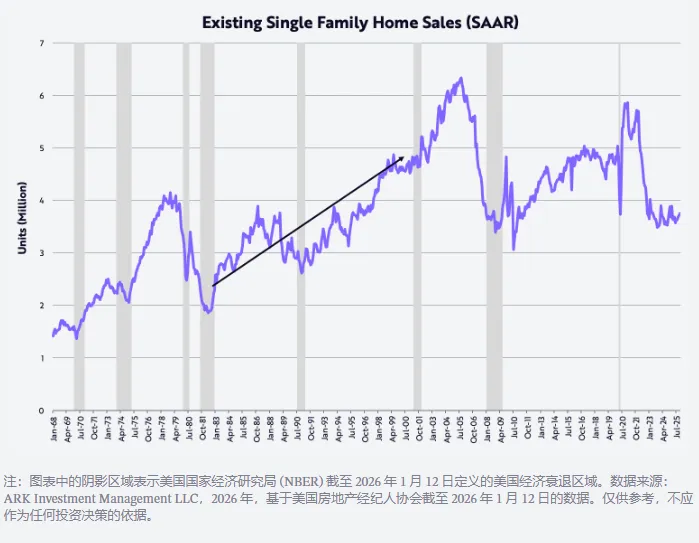

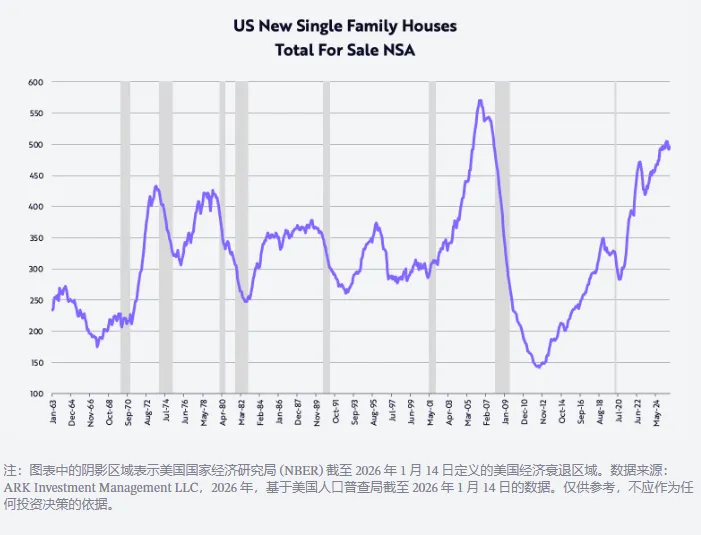

Động thái tăng lãi suất này đã đẩy thị trường nhà ở, sản xuất, chi tiêu vốn không liên quan AI và nhóm thu nhập trung bình-thấp ở Mỹ rơi vào suy thoái, như minh họa dưới đây.

Theo lượng bán nhà cũ, thị trường nhà ở đã giảm 40%, từ mức 5,9 triệu căn/năm (theo dữ liệu điều chỉnh theo mùa) vào tháng 1/2021 xuống còn 3,5 triệu căn vào tháng 10/2023.

Mức này từng xuất hiện lần trước vào tháng 11/2010, và trong hai năm qua, hoạt động bán nhà cũ luôn dao động quanh mức này.

Điều này cho thấy độ nén của chiếc lò xo lớn đến mức nào: hiện tại, mức bán nhà cũ đã tương đương với thời điểm đầu những năm 1980, dù dân số Mỹ hiện nay đông hơn khoảng 35% so với thời điểm đó.

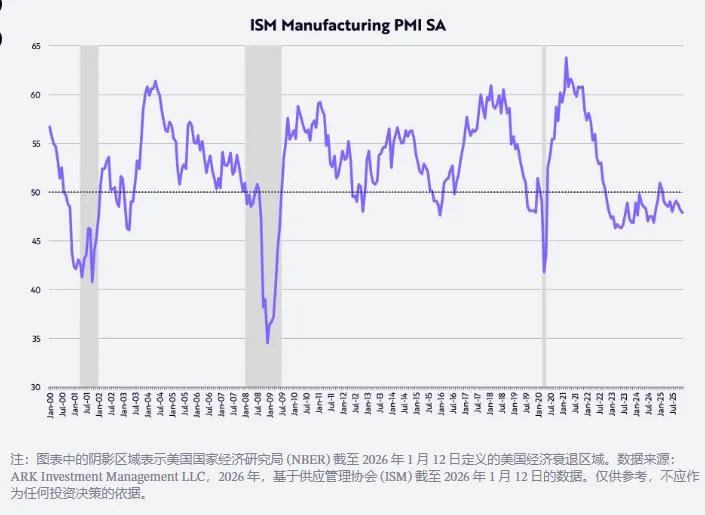

Theo Chỉ số Nhà quản trị mua hàng (PMI) của Mỹ, ngành sản xuất đã liên tục trong tình trạng co rút suốt khoảng ba năm. Theo chỉ số khuếch tán này, ngưỡng 50 là ranh giới giữa mở rộng và co rút, như minh họa dưới đây.

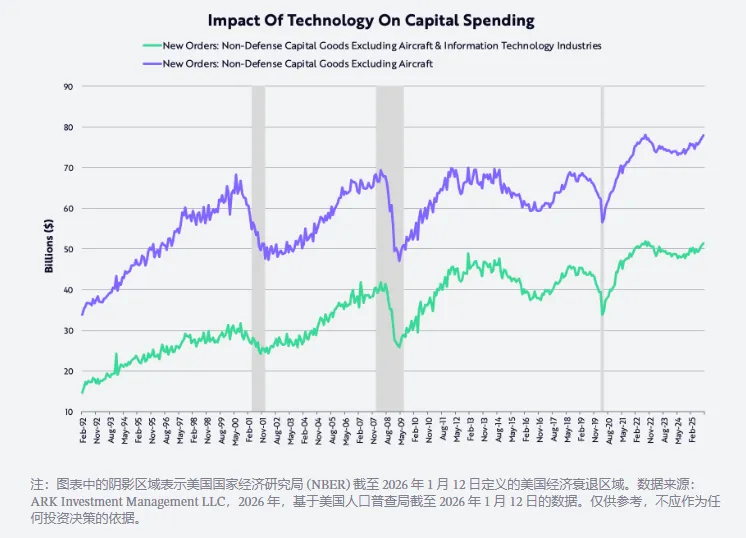

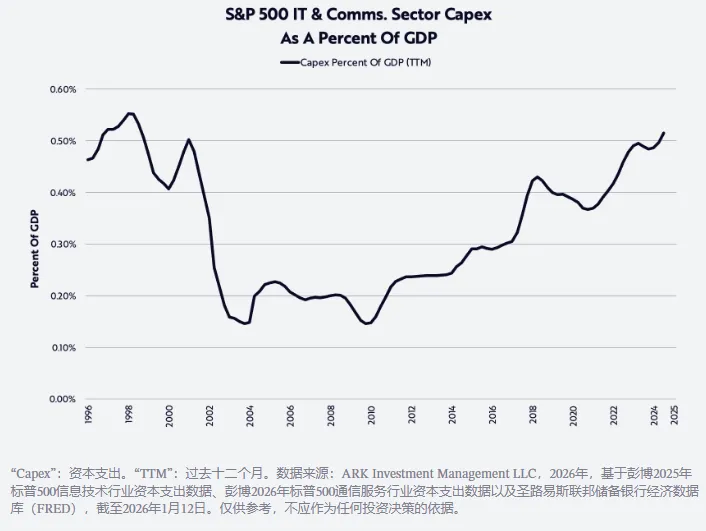

Đồng thời, chi tiêu vốn cho hàng hóa vốn phi quốc phòng (không bao gồm máy bay) đạt đỉnh vào giữa năm 2022, kể từ đó dù chịu ảnh hưởng hay không bởi công nghệ thì mức chi tiêu này đều đã phục hồi về mức đó.

Thực tế, kể từ sau khi bong bóng công nghệ và viễn thông vỡ tan, chỉ số chi tiêu vốn này đã vật lộn hơn 20 năm mới vượt được ngưỡng cũ, cho đến năm 2021, cú sốc nguồn cung do đại dịch buộc đầu tư kỹ thuật số và thực thể phải tăng tốc đồng loạt.

Giới hạn chi tiêu trước đây dường như đã trở thành mức sàn chi tiêu hiện nay, bởi AI, robot, lưu trữ năng lượng, công nghệ blockchain và nền tảng giải trình tự đa bộ gen đã sẵn sàng, chuẩn bị bước vào thời kỳ hoàng kim.

Sau bong bóng công nghệ và viễn thông vào cuối thập niên 1990, đỉnh chi tiêu khoảng 70 tỷ USD kéo dài suốt 20 năm, giờ đây, như minh họa dưới đây, chu kỳ chi tiêu vốn này có thể là mạnh nhất trong lịch sử. Theo chúng tôi, bong bóng AI vẫn còn rất xa!

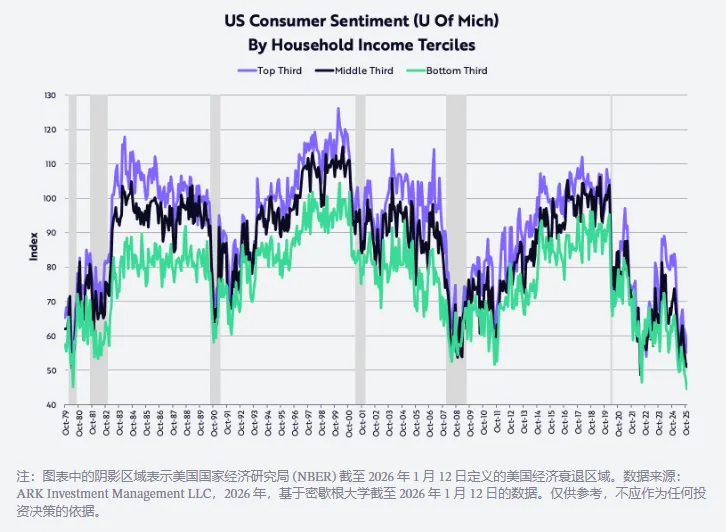

Đồng thời, dữ liệu Đại học Michigan cho thấy niềm tin của nhóm thu nhập trung bình-thấp đã rớt xuống mức thấp nhất kể từ đầu những năm 1980.

Thời điểm đó, lạm phát hai con số và lãi suất cao đã làm xói mòn nghiêm trọng sức mua và đẩy nền kinh tế Mỹ vào hai đợt suy thoái liên tiếp.

Hơn nữa, như minh họa dưới đây, niềm tin của nhóm thu nhập cao cũng đã suy giảm trong vài tháng gần đây. Theo chúng tôi, niềm tin người tiêu dùng hiện nay là một trong những "lò xo" bị nén chặt nhất và có tiềm năng bật lại mạnh nhất.

Nới lỏng quản lý, đồng thời giảm thuế, lạm phát và lãi suất

Nhờ sự kết hợp của nhiều yếu tố như nới lỏng quản lý, giảm thuế (kể cả thuế quan), lạm phát và lãi suất, cuộc suy thoái luân phiên mà Mỹ trải qua trong vài năm qua có thể đảo ngược nhanh chóng và mạnh mẽ trong năm tới và các năm tiếp theo.

Việc nới lỏng quản lý đang giải phóng sức sáng tạo trên mọi lĩnh vực, đặc biệt trong AI và tài sản kỹ thuật số, do "Hoàng đế AI và tiền mã hóa" đầu tiên - David Sacks dẫn dắt.

Đồng thời, việc giảm thuế tiền boa, tiền làm thêm giờ và thuế an sinh xã hội sẽ mang lại khoản hoàn thuế đáng kể cho người tiêu dùng Mỹ trong quý này, có thể đẩy tốc độ tăng trưởng thu nhập khả dụng thực tế điều chỉnh theo năm từ khoảng 2% trong nửa cuối 2025 lên khoảng 8,3% trong quý này.

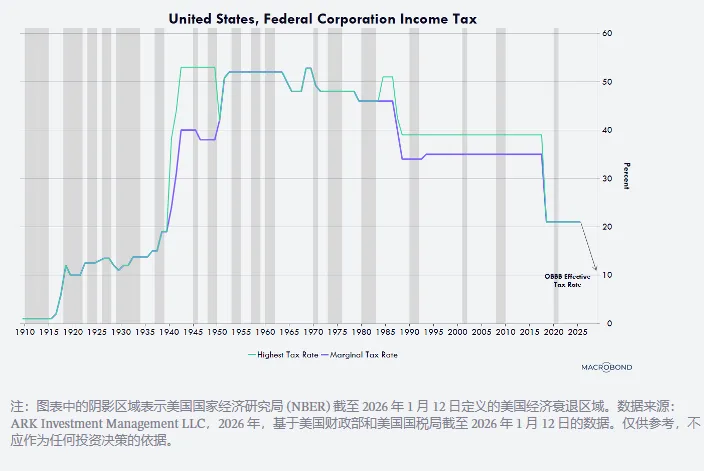

Hơn nữa, khi các cơ sở sản xuất, thiết bị, phần mềm và chi phí nghiên cứu phát triển nội địa được khấu hao nhanh, thuế suất hiệu quả của doanh nghiệp sẽ giảm gần mức 10% (như minh họa dưới đây), quy mô hoàn thuế doanh nghiệp dự kiến tăng mạnh – mức 10% này thuộc hàng thấp nhất toàn cầu.

Ví dụ, bất kỳ doanh nghiệp nào khởi công xây dựng nhà máy sản xuất tại Mỹ trước cuối năm 2028 đều có thể khấu hao toàn bộ trong năm đầu tiên đưa công trình vào sử dụng, thay vì phân bổ trong 30-40 năm như trước đây.

Thiết bị, phần mềm và chi phí nghiên cứu phát triển nội địa cũng có thể được khấu hao 100% trong năm đầu tiên. Chính sách ưu đãi dòng tiền này đã được xác nhận vĩnh viễn trong ngân sách năm ngoái và áp dụng hồi tố từ ngày 1/1/2025.

Trong vài năm qua, lạm phát đo bằng CPI luôn cứng nhắc dao động trong khoảng 2-3%, nhưng trong những năm tới, vì nhiều lý do như minh họa dưới đây, tỷ lệ lạm phát có thể giảm xuống mức thấp ngoài dự đoán – thậm chí có thể âm.

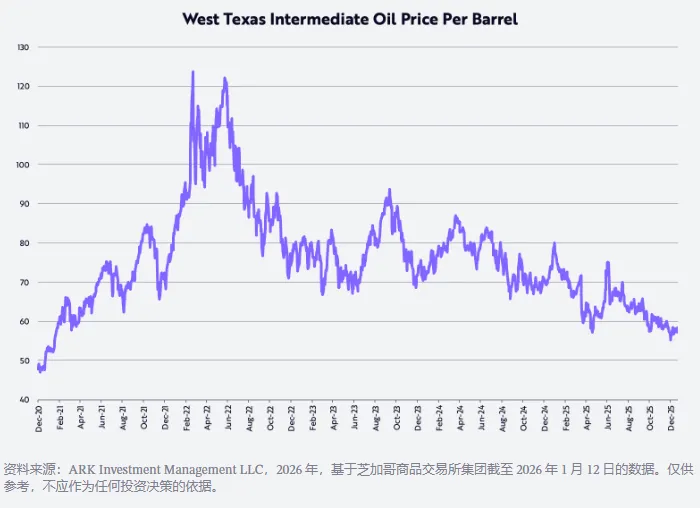

Đầu tiên, giá dầu thô WTI kể từ mức cao hậu đại dịch khoảng 124 USD/thùng vào ngày 8/3/2022 đã giảm khoảng 53%, hiện đang giảm khoảng 22% so với cùng kỳ năm trước.

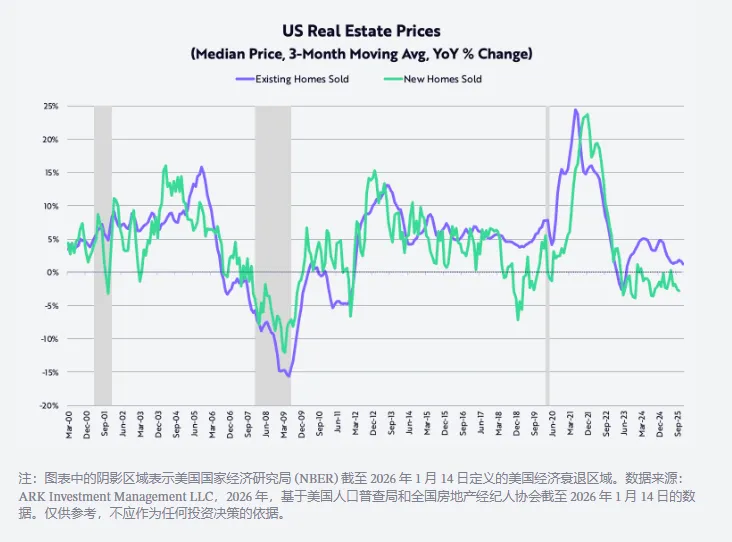

Kể từ khi đạt đỉnh vào tháng 10/2022, giá bán nhà riêng mới xây đã giảm khoảng 15%; đồng thời, tốc độ lạm phát giá nhà riêng hiện hữu – theo trung bình di động 3 tháng – đã giảm từ mức cao hậu đại dịch khoảng 24% so với cùng kỳ vào tháng 6/2021 xuống còn khoảng 1,3%, như minh họa dưới đây.

Trong quý IV, để tiêu thụ lượng tồn kho nhà riêng mới xây gần 500.000 căn (minh họa dưới đây, mức cao nhất kể từ tháng 10/2007, trước khi khủng hoảng tài chính toàn cầu bùng phát), ba nhà xây dựng lớn đã giảm giá mạnh, với mức giảm theo năm lần lượt là: Lennar -10%, KBHomes -7%, DR Horton -3%.

Tác động của những đợt giảm giá này sẽ phản ánh chậm trong CPI trong những năm tới.

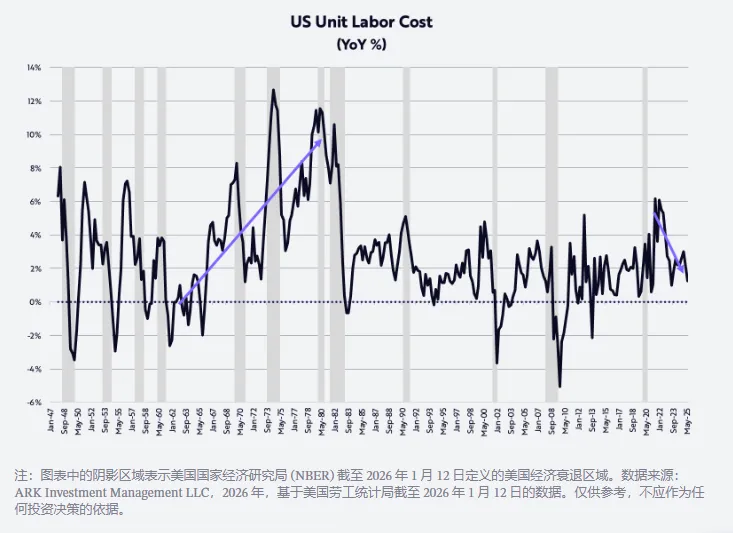

Cuối cùng, năng suất phi nông nghiệp – một trong những lực lượng kiềm chế lạm phát mạnh mẽ nhất – đã tăng trưởng nghịch chiều trong bối cảnh suy thoái, tăng 1,9% so với cùng kỳ trong quý III.

Trái ngược với mức tăng lương mỗi giờ là 3,2%, sự cải thiện năng suất đã kéo tỷ lệ lạm phát chi phí lao động đơn vị giảm xuống còn 1,2%, như minh họa dưới đây. Không hề có dấu hiệu lạm phát do chi phí đẩy như những năm 1970!

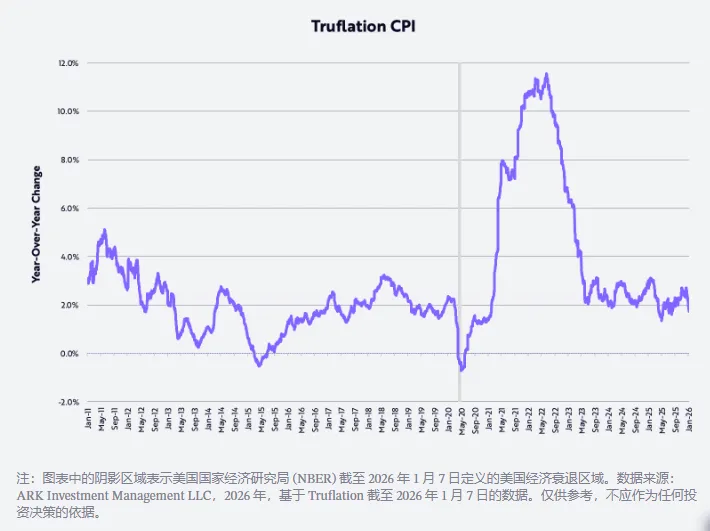

Sự cải thiện này cũng được xác nhận: tỷ lệ lạm phát đo lường bởi Truflation gần đây đã giảm 1,7% so với cùng kỳ, như minh họa dưới đây, thấp hơn gần 100 điểm cơ bản (bps) so với tỷ lệ lạm phát tính theo CPI của Bộ Lao động Mỹ (BLS).

Thịnh vượng năng suất

Thật vậy, nếu nghiên cứu của chúng tôi về đổi mới phá cách dựa trên công nghệ là đúng, thì trong vài năm tới, dưới tác động của các yếu tố chu kỳ và dài hạn, tốc độ tăng năng suất phi nông nghiệp nên tăng lên mức 4-6%/năm, từ đó tiếp tục giảm lạm phát chi phí lao động đơn vị.

Sự hội tụ của các nền tảng đổi mới chính đang phát triển – AI, robot, lưu trữ năng lượng, công nghệ blockchain công cộng và công nghệ đa bộ gen – không chỉ có tiềm năng thúc đẩy tăng trưởng năng suất lên mức cao bền vững mới mà còn tạo ra khối tài sản khổng lồ.

Sự cải thiện năng suất còn có thể điều chỉnh mất cân bằng địa chính trị rõ rệt trong nền kinh tế toàn cầu.

Doanh nghiệp có thể định hướng lợi ích từ năng suất tăng tới một hoặc nhiều trong bốn chiến lược sau: mở rộng biên lợi nhuận, tăng chi tiêu cho R&D và đầu tư khác, tăng lương và/hoặc giảm giá.

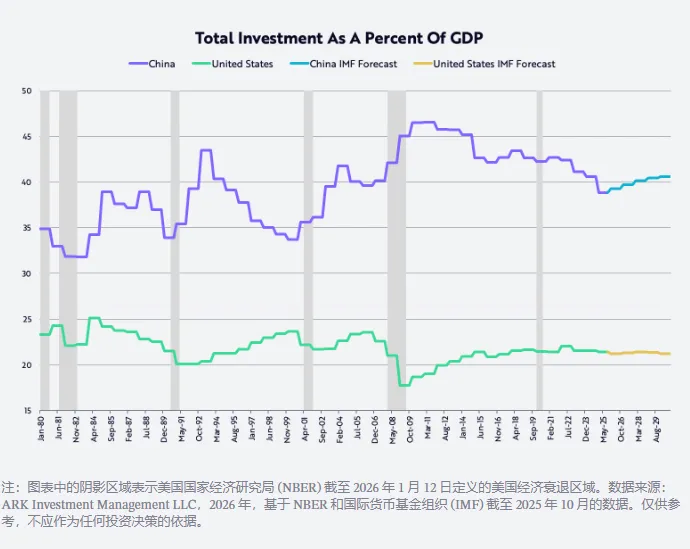

Tại Trung Quốc, việc tăng lương cho lao động có năng suất cao hơn và/hoặc tăng biên lợi nhuận sẽ giúp nền kinh tế thoát khỏi vấn đề cơ cấu đầu tư quá mức.

Kể từ khi gia nhập WTO năm 2001, tỷ lệ đầu tư của Trung Quốc so với GDP trung bình khoảng 40%, gần gấp đôi mức của Mỹ, như minh họa dưới đây. Việc tăng lương sẽ thúc đẩy nền kinh tế Trung Quốc chuyển sang tiêu dùng làm trung tâm, thoát khỏi con đường hàng hóa hóa.

Tuy nhiên, trong ngắn hạn, việc nâng cao năng suất do công nghệ thúc đẩy có thể tiếp tục làm chậm tăng trưởng việc làm tại Mỹ, khiến tỷ lệ thất nghiệp tăng từ 4,4% lên trên 5,0% và thúc đẩy FED tiếp tục giảm lãi suất.

Sau đó, việc nới lỏng quản lý và các biện pháp kích thích tài khóa khác sẽ khuếch đại tác động của lãi suất thấp và thúc đẩy tăng trưởng GDP vào nửa cuối năm 2026.

Đồng thời, lạm phát có thể tiếp tục chậm lại, không chỉ do giá dầu, giá nhà và thuế quan giảm mà còn nhờ tiến bộ công nghệ thúc đẩy năng suất tăng và chi phí lao động đơn vị giảm.

Đáng chú ý, chi phí huấn luyện AI đang giảm 75% mỗi năm, trong khi chi phí suy luận AI (chi phí vận hành mô hình ứng dụng AI) đang giảm tới 99% mỗi năm (theo một số chuẩn mực).

Chi phí giảm chưa từng có tiền lệ của các công nghệ này sẽ thúc đẩy sự gia tăng đơn vị sử dụng mạnh mẽ.

Do đó, chúng tôi dự báo trong vài năm tới, tốc độ tăng trưởng GDP danh nghĩa của Mỹ sẽ duy trì trong khoảng 6-8%, chủ yếu nhờ tăng trưởng năng suất 5-7%, tăng lực lượng lao động 1% và lạm phát -2% đến +1%.

Hiệu ứng giảm phát do AI và bốn nền tảng đổi mới khác mang lại sẽ tích lũy liên tục, tạo nên môi trường kinh tế tương tự 50 năm cho đến năm 1929, thời kỳ cách mạng công nghệ lớn trước đó do động cơ đốt trong, điện và điện thoại thúc đẩy.

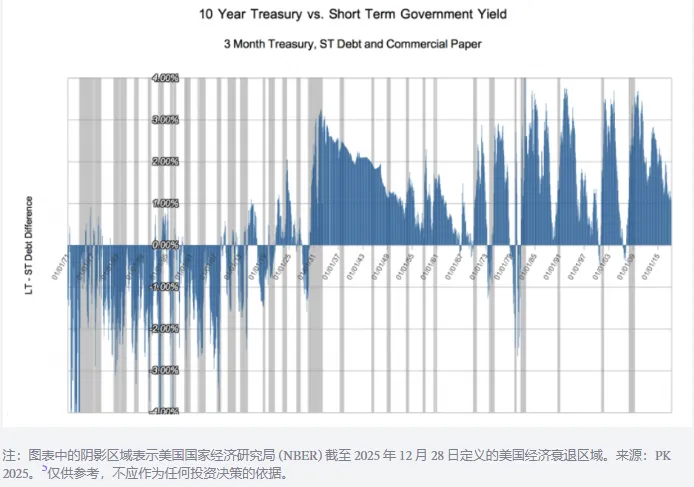

Trong giai đoạn đó, lãi suất ngắn hạn đi cùng tốc độ tăng GDP danh nghĩa, trong khi lãi suất dài hạn phản ứng với dòng chảy giảm phát ngầm bên dưới thời kỳ thịnh vượng công nghệ, khiến đường cong lợi suất trung bình đảo ngược khoảng 100 điểm cơ bản, như minh họa dưới đây.

Một số suy nghĩ năm mới khác

Giá vàng tăng và giá Bitcoin giảm

Trong năm 2025, giá vàng tăng 65%, trong khi giá Bitcoin giảm 6%.

Nhiều nhà quan sát cho rằng kể từ khi thị trường gấu chứng khoán Mỹ kết thúc vào tháng 10/2022, giá vàng đã tăng vọt từ 1.600 USD/ounce lên 4.300 USD, tăng tới 166%, do lo ngại về lạm phát.

Tuy nhiên, một cách lý giải khác là sự tăng trưởng tài sản toàn cầu (được minh chứng qua mức tăng 93% của chỉ số cổ phiếu toàn cầu MSCI) đã vượt xa tốc độ tăng trưởng cung vàng toàn cầu khoảng 1,8%/năm.

Nói cách khác, nhu cầu gia tăng đối với vàng có thể đã vượt quá tốc độ tăng cung. Thú vị là, trong cùng kỳ, giá Bitcoin tăng 360%, trong khi tốc độ tăng cung chỉ khoảng 1,3%/năm.

Đáng chú ý, phản ứng của thợ đào vàng và thợ đào Bitcoin với tín hiệu giá này có thể rất khác nhau: thợ đào vàng có thể tăng sản lượng để đáp ứng, còn Bitcoin thì không thể.

Theo tính toán toán học, Bitcoin sẽ tăng khoảng 0,82% mỗi năm trong hai năm tới, sau đó tốc độ tăng sẽ chậm lại còn khoảng 0,41%/năm.

Nhìn dài hạn về giá vàng

Xét theo tỷ lệ vốn hóa thị trường/giá trị cung tiền M2, giá vàng trong 125 năm qua chỉ vượt mức này một lần, đó là đầu những năm 1930 trong Đại suy thoái. Khi đó, giá vàng bị cố định ở mức 20,67 USD/ounce, trong khi cung tiền M2 sụt giảm khoảng 30% (minh họa dưới đây).

Gần đây, tỷ lệ vàng/M2 đã vượt mức đỉnh trước đó vào năm 1980, khi lạm phát và lãi suất tăng vọt lên hai con số. Nói cách khác, xét theo lịch sử, giá vàng đã đạt mức cực cao.

Từ biểu đồ dưới đây cũng có thể thấy, sự giảm dài hạn của tỷ lệ này gắn liền chặt chẽ với lợi nhuận ổn định của thị trường chứng khoán. Theo nghiên cứu của Ibbotson và Sinquefield, kể từ năm 1926, lợi suất kép hàng năm của cổ phiếu đạt khoảng 10%.

Sau khi tỷ lệ này đạt hai đỉnh dài hạn vào năm 1934 và 1980, giá cổ phiếu đo bằng Chỉ số Công nghiệp Dow Jones (DJIA) đã đạt mức sinh lời lần lượt là 670% và 1015% trong 35 năm (đến 1969) và 21 năm (đến 2001), tương ứng lợi suất kép hàng năm là 6% và 12%.

Đáng chú ý, cổ phiếu vốn hóa nhỏ đạt lợi suất kép hàng năm lần lượt là 12% và 13%.

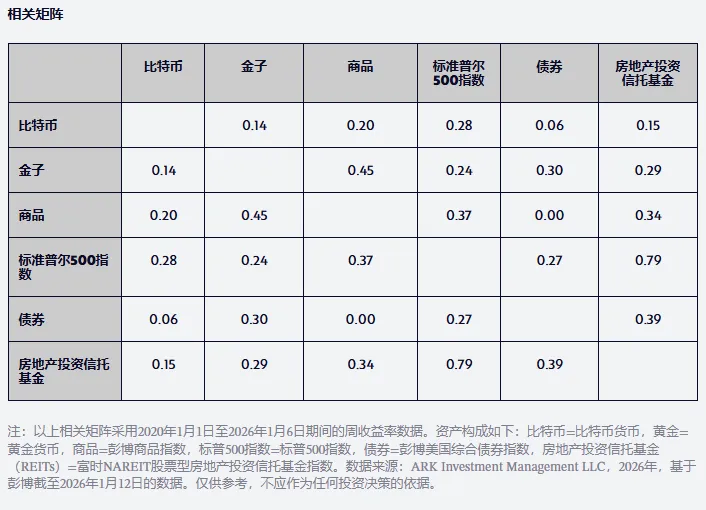

Đối với các nhà phân bổ tài sản, một yếu tố quan trọng khác là lợi suất Bitcoin có tương quan thấp với lợi suất vàng và các loại tài sản chính khác kể từ năm 2020, như bảng dưới đây.

Đáng chú ý, tương quan giữa Bitcoin và vàng thậm chí còn thấp hơn tương quan giữa S&P 500 và trái phiếu. Nói cách khác, đối với các nhà phân bổ tài sản tìm kiếm tỷ suất sinh lời/rủi ro cao hơn trong những năm tới, Bitcoin nên là lựa chọn đa dạng hóa tốt.

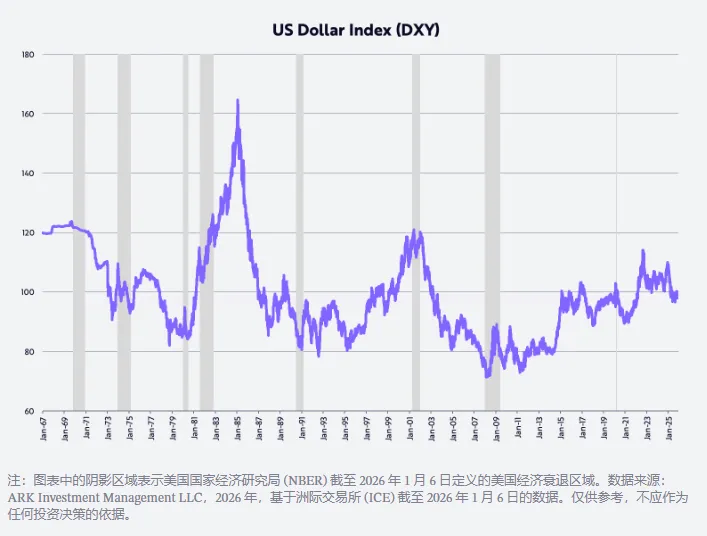

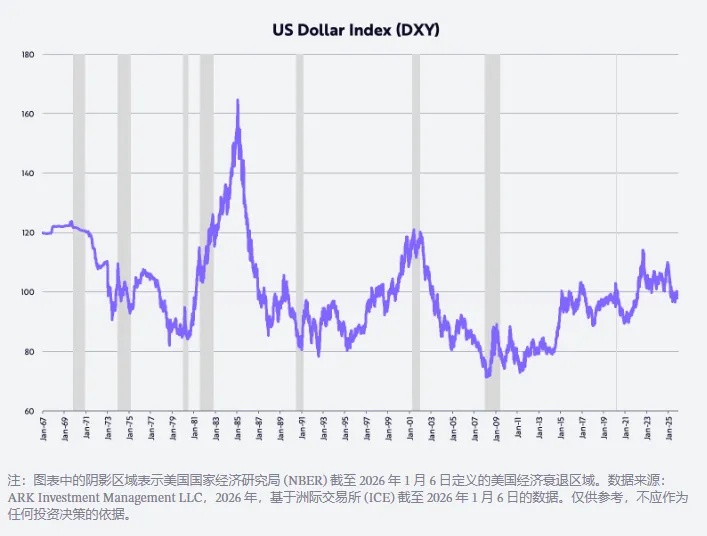

Triển vọng đồng đô la

Trong vài năm qua, một quan điểm phổ biến là "sự kết thúc biệt lập của Mỹ", đồng đô la giảm mạnh nhất trong nửa đầu năm kể từ 1973, và giảm mạnh nhất cả năm kể từ 2017.

Năm ngoái, theo chỉ số đô la điều chỉnh theo thương mại (DXY), đồng đô la giảm 11% trong nửa đầu năm và 9% cả năm. Nếu dự báo của chúng tôi về chính sách tài khóa, chính sách tiền tệ, nới lỏng quản lý và đột phá công nghệ do Mỹ dẫn đầu là chính xác, thì tỷ suất hoàn vốn tại Mỹ sẽ tăng tương đối so với phần còn lại của thế giới, từ đó đẩy tỷ giá đồng đô la tăng lên.

Các chính sách của chính quyền Trump giống hệt tình hình thời kỳ kinh tế học Reagan đầu thập niên 1980, khi tỷ giá đồng đô la gần như tăng gấp đôi, như minh họa dưới đây.

Cơn sốt AI

Như minh họa dưới đây, sự bùng nổ của AI đang thúc đẩy chi tiêu vốn lên mức cao nhất kể từ cuối thập niên 1990.

Năm 2025, đầu tư vào hệ thống trung tâm dữ liệu (bao gồm thiết bị tính toán, mạng và lưu trữ) tăng 47%, đạt gần 500 tỷ USD, dự kiến năm 2026 tiếp tục tăng 20% lên khoảng 600 tỷ USD, vượt xa xu hướng dài hạn trước khi ChatGPT ra đời là 150-200 tỷ USD mỗi năm.

Quy mô đầu tư khổng lồ này đặt ra câu hỏi: "Lợi tức từ khoản đầu tư này là gì? Và nó sẽ thể hiện ở đâu?"

Ngoài các công ty bán dẫn và đám mây lớn đã niêm yết, các doanh nghiệp gốc AI chưa niêm yết cũng hưởng lợi từ tăng trưởng và lợi tức đầu tư.

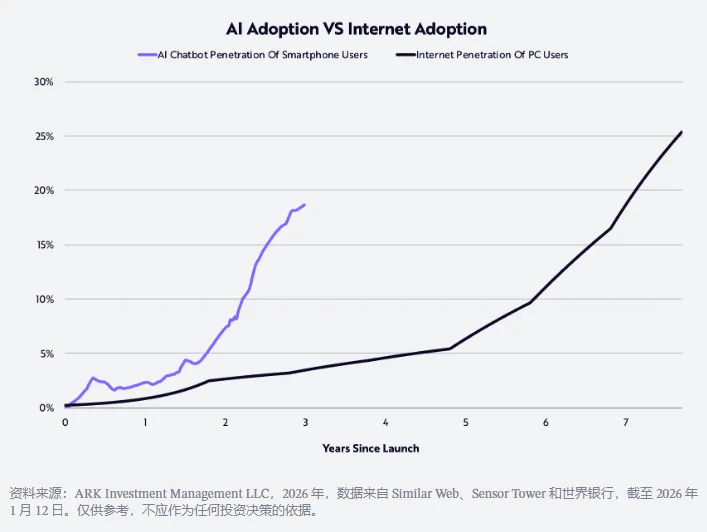

Các công ty AI là một trong những doanh nghiệp tăng trưởng nhanh nhất trong lịch sử. Nghiên cứu của chúng tôi cho thấy tốc độ người tiêu dùng chấp nhận AI nhanh gấp đôi so với tốc độ chấp nhận Internet vào thập niên 1990, như minh họa dưới đây.

Theo báo cáo, đến cuối năm 2025, doanh thu theo năm của OpenAI và Anthropic lần lượt đạt 20 tỷ USD và 9 tỷ USD, tăng 12,5 lần và 90 lần so với mức 1,6 tỷ USD và 100 triệu USD cùng kỳ năm trước!

Đồn đại rằng cả hai công ty đều đang cân nhắc IPO trong một đến hai năm tới nhằm huy động vốn cho các khoản đầu tư quy mô lớn cần thiết cho mô hình sản phẩm của họ.

Như CEO bộ phận ứng dụng OpenAI, Fidji Simo nói: "Khả năng của các mô hình AI vượt xa mức trải nghiệm hàng ngày của phần lớn người dùng, và năm 2026 chính là năm thu hẹp khoảng cách này. Các nhà lãnh đạo trong lĩnh vực AI sẽ là những công ty có thể chuyển đổi nghiên cứu tiên phong thành các sản phẩm thực sự hữu ích cho cá nhân, doanh nghiệp và nhà phát triển."

Năm nay, khi trải nghiệm người dùng trở nên thân thiện, trực quan và tích hợp hơn, chúng ta có thể kỳ vọng tiến triển thực chất trong lĩnh vực này.

ChatGPTHealth là một ví dụ sớm, là khu vực chuyên biệt trong nền tảng ChatGPT, tập trung giúp người dùng cải thiện sức khỏe dựa trên dữ liệu sức khỏe cá nhân.

Trong doanh nghiệp, nhiều ứng dụng AI vẫn ở giai đoạn sơ khai, bị hạn chế bởi quan liêu, tư duy bảo thủ và/hoặc các điều kiện tiên quyết như tái cấu trúc hạ tầng dữ liệu, khiến tiến độ chậm.

Đến năm 2026, các tổ chức có thể nhận ra rằng họ cần tận dụng dữ liệu nội bộ để huấn luyện mô hình và lặp nhanh, nếu không sẽ bị các đối thủ hung hãn hơn bỏ xa.

Các ứng dụng được thúc đẩy bởi AI nên có thể cung cấp dịch vụ khách hàng tức thì và vượt trội, tốc độ ra mắt sản phẩm nhanh hơn, và giúp các startup tạo ra nhiều giá trị hơn với ít nguồn lực hơn.

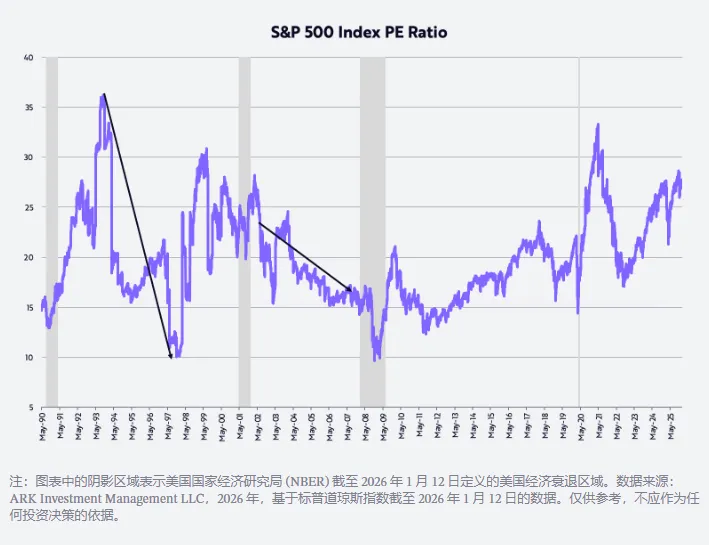

Định giá thị trường quá cao

Nhiều nhà đầu tư lo ngại về định giá thị trường quá cao, hiện đang ở mức cao kỷ lục, như minh họa dưới đây.

Giả định định giá của chúng tôi là tỷ lệ P/E sẽ giảm về mức trung bình 20 lần trong 35 năm qua. Một số đợt tăng trưởng nổi bật nhất đều diễn ra cùng với việc nén P/E.

Ví dụ, từ giữa tháng 10/1993 đến giữa tháng 11/1997, lợi suất kép hàng năm của S&P 500 đạt 21%, trong khi P/E giảm từ 36 lần xuống 10 lần.

Tương tự, từ tháng 7/2002 đến tháng 10/2007, lợi suất kép hàng năm của S&P 500 đạt 14%, trong khi P/E giảm từ 21 lần xuống 17 lần. Với kỳ vọng tăng trưởng GDP thực tế do năng suất thúc đẩy và lạm phát chậm lại, động lực tương tự nên lặp lại trong chu kỳ thị trường này, thậm chí còn rõ rệt hơn.

Như mọi khi, chân thành cảm ơn các nhà đầu tư và người ủng hộ ARK, cũng như cảm ơn Dan, Will, Katie và Keith đã giúp tôi hoàn thành bức thư năm mới khá dài này!

Cathie

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News